Для пользователей, хорошо знакомых с системой электронной оплаты, CyberCash уже предоставляет обслуживание по сделкам, совершаемым с использованием кредитных карт (Credit Card Service). Весной 1997 г. фирма начала оказывать услуги электронной системы чековой оплаты CyberCheck. Таким образом, компания CyberCash активно и широко внедряет услуги по осуществлению платежей через сеть Интернет.

Система E-cash

Компания DigiCash, которая является владельцем системы E-cash, была основана в Нидерландах в 1989 г. В 1994 г. DigiCash объявила о создании системы E-cash, которая служит альтернативой наличным деньгам и доступна через Интернет. В октябре того же года начались испытания в районе западного побережья США. Так же как и электронные деньги Mondex, они способны циркулировать вне банковских сетей. В декабре 1995 г. банк Mark Twain Baneshares, штаб-квартира которого расположена в Миссури, принял новую систему и тут же предложил услуги, которые привлекли около 1000 клиентов и 90 магазинов розничной торговли.

По своей сути электронные деньги (e-cash) – это бессрочные денежные обязательства на предъявителя, эмитированные банковской или иной структурой в форме электронных (цифровых) сертификатов, которые могут быть использованы для расчетов через сеть Интернет и обеспечиваются обыкновенными денежными средствами в момент предъявления обязательства его эмитенту.

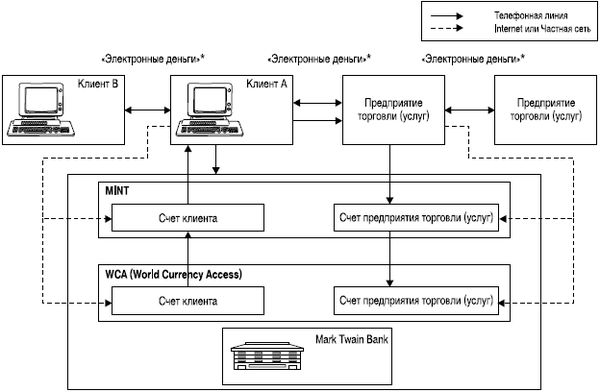

Механизм проведения операций с e-cash следующий (см. рис. 10). Пользователь электронных денег инсталлирует на своем персональном компьютере программное обеспечение компании DigiCash. Затем открывает банковский счет в кредитной организации, осуществляющей эмиссию электронных денег e-cash и одновременно виртуальный счет для электронных денег (MINT). После того как пользователь зачислит на банковский счет денежные средства, он запрашивает кредитную организацию на предоставление e-cash в обмен на денежные средства, находящиеся на его банковском счете. Банк, получив соответствующий запрос, перечисляет электронные деньги на виртуальный счет пользователя (MINT). В конечном итоге электронные деньги переводятся со счета MINT на персональный компьютер пользователя, который может осуществлять с ними различные операции: платежи своему контрагенту за предоставленные товары (работы, услуги), передачу их другим пользователям, обналичивание в банке и т. д. Фактически пользователь с ними может производить любые операции.

Денежной единицей системы служит кибердоллар, и в случае с Mark Twain Baneshares его номинал связан с курсом американского доллара.

Технический процесс генерации электронных денег e-cash:

♦ пользователь создает электронную банкноту, т. е. составляет ряд цифр и букв, представляющий из себя серийный номер банкноты, и определяет ее номинал;

♦ пользователь подписывает созданную банкноту своей цифровой подписью, помещает ее серийный номер в "цифровой конверт" и передает банкноту в банк;

♦ банк определяет номинал банкноты, не имея доступа к ее серийному номеру, подписывает ее своей "слепой" цифровой подписью (закодированный номер) с целью предотвращения ее повторного использования, списывает безналичные средства с банковского счета пользователя (клиента) и передает пользователю банкноту, номинал которой равен эквиваленту списанных денежных средств;

пользователь убирает "цифровой конверт" и получает банкноту с серийным номером, подписанную банком и готовую для проведения платежей [16] .

Предприятие торговли (услуг), получив от пользователя банкноту, предъявляет их банку-эмитенту, в котором проверяется ее подлинность (здесь следует отметить, что банк-эмитент не имеет информации о пользователе банкноты и соответственно не сможет определить, кто совершил покупку). Банкнота с оригинальным серийным номером принимается банком лишь один раз, все дальнейшие попытки предъявить банкноту с подобным серийным номером игнорируются банком-эмитентом. Иными словами, если электронная сумма с одним и тем же серийным номером поступает в банк более чем один раз, она отвергается. Если пользователь сразу же переправляет полученную электронную сумму в банк, ее подлинность может быть проверена.

* Клиенты и предприятия торговли (услуг) могут обмениваться электронными суммами между собой.

Рис. 10. Система E-cash [17] :

1 – открытие клиентом и предприятием торговли (услуг) банковских счетов (WCA) в Марк Твен Банке и одновременно осуществляется открытие MINT (виртуальных счетов, на которых ведется учет "электронных денег"); 2, 3- клиент посылает запрос о переводе суммы "электронных денег" в Марк Твен Банк. Марк Твен Банк конвертирует безналичные деньги, находящиеся на банковском счете (WCA), в "электронные деньги" и переводит их на виртуальный счет (MINT); 4 – перевод с MINT суммы "электронных денег" на персональный компьютер клиента; 5 – оплата клиентом товаров (работ, услуг) посредством "электронных денег"; 6, 7 – полученная предприятием торговли (услуг) сумма "электронных денег" переводится им на свой виртуальный счет (MINT). Последующая конвертация "электронных денег" в безналичные и зачисление на банковский счет предприятия торговли (услуг) либо, по согласованию с Марк Твен Банк, денежные средства могут быть получены в наличной форме

Как следует из вышеизложенного, основное отличие DigiCash от Mondex в том, что если электронные деньги E-cash выпущены, то сумма денежного перевода не может быть разделена на более мелкие суммы, что ограничивает возможности непрерывного осуществления переводов. В связи с чем во многих случаях предприятия торговли (услуг) вынуждены переводить полученные электронные деньги на свой счет в Mark Twain Baneshares.

Австрийская национальная система электронных кошельков [18] Quick

Для понимания роли Австрийского национального банка в развитии и регулировании систем расчетов с использованием электронных денег прежде всего необходимо отметить следующее:

♦ Австрийский национальный банк несет непосредственную ответственность за эмиссию, осуществляя контроль за системой безопасности электронных кошельков, а также участвует собственными средствами в деятельности основных звеньев платежной системы или в составе рабочих групп и обществ;

♦ эмитентами электронных кошельков являются только кредитные институты, ведущие расчеты под непосредственным контролем и надзором Австрийского национального банка;

♦ операции по переводу электронных денег и расчетам осуществляются только в банковском секторе и сфере торговли;

♦ каждая транзакция, осуществленная с использованием электронного кошелька, может быть при необходимости проконтролирована и учтена по банковскому счету предприятия торговли (услуг) и отразиться как в балансе обслуживающего его банка, так и в расчетном банке системы.

Все указанные принципы имеют место в реализованной системе электронных кошельков Quick (далее – Система).

Предпосылками к созданию Системы явились следующие события:

♦ в 1993 г. с целью регулирования рисков в платежном обороте и управления процессами с участием Австрийского национального банка (25 %) создано "Общество по изучению платежного оборота";

♦ к этому времени уже был создан банк Europay Austria, принадлежащий к основной группе коммерческих банков Австрии, основной задачей которого являются расчеты с использованием банковских платежных карт национальной и международных систем;

♦ в 1994 г. Австрийский национальный банк (100 %) приобрел компанию Austria Card – производителя карточек в Австрии;

♦ создана рабочая группа по вопросам безопасности платежного оборота;

♦ в 1997 году Австрийским национальным банком (100 %) создана компания CCS;

♦ Австрийский национальный банк принимает участие (10 %) в небанковской процессинговой организации APSS, которая осуществляет обработку и процессирование сообщений по всем видам банковских платежных карт на территории Австрии. Остальные 90 % принадлежат банку Europay Austria.

Необходимо остановиться более детально на функциях некоторых из вышеуказанных организаций.

Основной задачей "Общества по изучению платежного оборота" является постоянно осуществляемый обзор и анализ платежного оборота и предоставление отчета о структуре платежного оборота Австрийскому национальному банку.

Банк Europay Austria создан основными коммерческими банками Австрии с целью осуществления расчетов по операциям с использованием банковских платежных карт как национальной системы, так и международных систем. Банк имеет свой пакет акций в международной платежной системе Europay International. В этом банке осуществляется аккумуляция средств обеспечения эмиссии по электронным кошелькам системы Quick. С точки зрения контроля со стороны Австрийского национального банка к этому банку не применяются какие-либо требования или ограничения по дополнительному резервированию средств.

Компания Austria Card является основным производителем банковских платежных карт как с магнитной полосой, так и с микропроцессором, в том числе и электронных кошельков системы Quick, как для австрийских банков, так и для банков других стран. Компания Austria Card является участником рабочей группы по безопасности в платежном обороте.

Рабочая группа по оценке безопасности платежного оборота является независимой структурой, которая занимается вопросами разработки концепции безопасности, оценкой комплекса безопасности платежного оборота и отдельных его компонентов, вопросами анализа технической безопасности и является органом надзора за реализацией концепции безопасности. Рабочая группа на постоянной основе предоставляет отчет Австрийскому национальному банку по оценке рисков в системе.

Компания ADSS является национальной процессинговой системой по операциям с использованием банковских платежных карт. ADSS принадлежит на 90 % банку Europay Austria, и тем самым основной группе австрийских банков и на 10 % Австрийскому национальному банку.

Технология работы системы Quick

Предоплаченные микропроцессорные карты Австрийской национальной системы электронных кошельков Quick предназначены для оплаты мелких покупок в магазинах, сфере услуг и на предприятиях транспорта, включая такси, а также получения наличных денег в банкоматах без проведения авторизации в режиме реального времени. Лимит оплаты не превышает остатка предоплаченной на карте стоимости на момент совершения операции. Уменьшение остатка лимита электронного кошелька производится при каждой операции с кошельком путем записи на терминале торговца или банкомата нового остатка платежного лимита карты. Форма исполнения кошелька представлена в двух вариантах:

♦ автономная, не эмбоссированная, не персонифицированная анонимная пластиковая карта со встроенным микропроцессором, на которой существует только выгравированный на пластике идентификационный номер карты и логотип системы электронных кошельков Quick;

♦ автономный (анонимный) микропроцессор, встроенный в стандартную персонифицированную банковскую карту с магнитной полосой системы MasterCard.

Функционально электронный кошелек Quick, эмиссию которого осуществляет банк Europay Austria, представляет собой неоднократно загружаемую предоплаченную карту с платежным лимитом меньше 200 долл. Карта имеет конечный срок обращения в целях безопасности. Распространителями карт являются только кредитные институты. Карта выдается с нулевой загруженной стоимостью (нулевой платежный лимит). Загрузка карты осуществляется только в специальных банкоматах, предназначенных для выдачи наличных денег по картам (карта-донор) любой из существующих международных или национальных платежных систем, процедура которой содержит следующие этапы без разрыва во времени:

♦ в банкомат вставляется банковская карта (карта-донор);

♦ вводится пин – код держателя карты;

♦ производится авторизация. В случае одобрения выдается запрос на экран банкомата: "выдать наличные" или "произвести пополнение кошелька";

♦ в случае если держатель выбрал пополнение кошелька, то вставляется кошелек и производится запись в память микропроцессора суммы кассового аванса, полученной с использованием карты-донора.

Существующая технология загрузки кошелька позволяет осуществлять контроль за средствами, загружаемыми на электронные кошельки, и производить учет и контроль источника данных средств. Банк, банкомат которого производил загрузку кошелька, является эквайрером в той системе, банковская карта которой являлась донором для загрузки кошелька. После проведения данной операции средства, полученные банком эквайрером от банка-эмитента, переводятся в банк Europay Austria и служат покрытием для расчетов с предприятиями торговли и сервиса.

После выполнения этих процедур кошелек может быть использован на других специальных терминалах для осуществления оплаты. Для контроля остатка средств в электронном кошельке его владелец имеет возможность вставить кошелек в специальное устройство такого же размера, как и сама карта, на индикаторе которого будет показан остаток.

Концепция и оценка безопасности системы Quick

Стратегия безопасности включает в себя следующие основные компоненты.

1. Целостность Системы, включающая правила по созданию, модификации и стиранию информации, связанной с денежными средствами.

2. Ведение учета: регистрация всех действий, связанных с безопасностью и хранением протоколов.

3. Работоспособность: эксплуатация системы в случае отказа компонентов системы безопасности.

4. Периодическая ревизия системы.

В ходе создания концепции безопасности были выявлены следующие виды рисков:

а) мошенничество со стороны высококвалифицированного персонала;

в) непонимание менеджерами системы безопасности;

г) технические сбои.

В Системе разработана и функционирует модель оценки платежного оборота, целью которой является предупреждение о возможной атаке с целью осуществления несанкционированной эмиссии. В случае предполагаемой атаки в системе безопасности предусмотрена процедура, которая позволяет при передаче [19] данных с терминала предприятия торговли (услуг) на терминал банка-эквайрера выявить нелегально загруженные кошельки и исключить по ним операции.

Важная информация : система криптографических ключей построена по принципу разных алгоритмов (карта клиента – карта предприятия торговли (услуг) и карта предприятия торговли – терминал банка), при этом в случае взлома карты предприятия торговли нет возможности зачислить деньги на его счет в банке, так как для зачисления на счет существует специальная терминальная карта, которая проверяет подлинность терминала предприятия торговли, проводившего операции, поэтому, даже взломав карту клиента, мошенник не представляет угрозы для всей Системы.

По отношению Австрийского национального банка к концепции безопасности системы Quick следует отметить следующее: Австрийский национальный банк входит в постоянно действующий орган надзора за ее реализацией, а также непосредственно принимает участием в разработке системы мониторинга и оценки риска.

Основные выводы

Приведенная структура взаимодействия Австрийского национального банка с учреждениями, участвующими в процессах, связанных с расчетами и обработкой информации по операциям с применением банковских платежных карт и электронных кошельков, отражает его активную позицию.

Австрийский национальный банк, осуществляющий расчеты в платежной системе с использованием электронных кошельков, исходит из необходимого и достаточного принципа участия, чтобы поддерживать стабильность системы, сохранять доверие вкладчиков к эмиссионным банкам и контролировать реализацию концепции безопасности.

В заключение хотелось бы отметить некоторые моменты, относительно контроля и надзора со стороны Австрийского национального банка за банками, осуществляющими эмиссию электронных денег. В соответствии с договором ЕСЦБ по надзору за банками, Австрийский Национальный Банк придерживается существующих рекомендаций в той части, что только кредитные институты могут являться эмитентами электронных денег. Каких-то специальных требований к эмитентам, кроме указанных рекомендации ЕСЦБ, Австрийский национальный банк не предъявляет (включая расчетный банк системы Europay Austria).

2.1.2. Российский опыт

2.1.2.1. Реализация технологии предоплаченных инструментов в платежной системе" Золотая Корона"

Платежная система "Золотая Корона" на 1 января 2006 г. объединяет 220 российских и зарубежных банков, количество карт в системе составляет более 3?3 млн штук.

На 1 января 2006 г. для держателей карт действует широкая инфраструктура, состоящая из более 20 000 торговых терминалов и более 1300 банкоматов в России, Украине, Белоруссии, Кыргызстане и Китае. Доля безналичных операций в торгово-сервисной сети системы составляет 35 %, что является очень высоким показателем для России.

Расчеты между банками в платежной системе проводятся через Расчетную небанковскую кредитную организацию "Платежный Центр" (РНКО "Платежный центр") осуществляющую деятельность на основании лицензии Банка России № 3166-К от 23 января 2006 г.

В связи с тем, что участниками платежной системы являются коммерческие банки, рассмотрим несколько положений, принятых в платежной системе при развитии платежных инструментов – банковских предоплаченных карт.

Активное развитие данное направление получило в платежной системе в 2005 г., после принятия Банком России Положения 266-П. Причины большого интереса банков участников платежной системы к данному инструменту розничных платежей состоят в следующем.