3.3. Российские системы

Яндекс. Деньги

http://money.yandex.ru

"Яндекс. Деньги" – популярный в России проект интернет-платежей, был создан в 2002 г. компанией "Яндекс" и группой компаний PayCash. Но с 30 марта 2007 г. компания "Яндекс" стала единоличным владельцем проекта "Яндекс. Деньги". Второй совладелец платежной системы, компания PayCash, продала всю свою долю в проекте, лицензию на технологии и программное обеспечение, использующееся в системе. Сделка повлекла смену юридического лица – вместо ООО "Яндекс. Деньги" было образовано ООО "ПС Яндекс. Деньги". Переименование и изменение состава владельцев никак не отразились на пользователях системы. Новая компания также сохранила все договоренности с партнерами системы. В настоящее время система продолжает активно развиваться, мы же опишем основные принципы и условия ее функционирования.

В системе используется два разных типа кошелька "Яндекс. Кошелек" – (доступ с помощью веб-интерфейса) и "Интернет. Кошелек" (доступ с помощью специального ПО). Оба эти кошелька не связаны между собой, имеют разные балансы, номера и разную правовую и технологическую основу функционирования.

В основе "Интернет. Кошелька" компания PayCash использовала модель цифровых наличных (digital cash), разработанную отцом-основателем электронной наличности – Дэвидом Чаумом (David Chaum), ученым-криптографом из Нидерландов, создавшим в 1994 г. компанию Digicash и платежную систему eCash. Правда, в отличие от классической модели Чаума, вместо электронных монет PayCash использует свою разработку – "платежную книжку", номинал которой подтверждается подписью банка. Пользователь может расходовать средства по этой платежной книжке, не зная подписи банка, но зачисление на нее осуществляется только в случае подтверждения операции банком методом "слепой" подписи (blind signature) [18] . Подобный метод означает, что генерация самих "платежных книжек" осуществляется электронным кошельком, а банк подтверждает только их номинал, не зная их реквизитов, обеспечивая тем самым анонимность платежей в системе. Для защиты от мошенничества средства "платежной книжки" – электронные монеты являются одноразовыми, т. е. при осуществлении оплаты банк проверяет, не использовались ли эти электронные деньги раньше: если да, то отказывает в совершении покупки, если нет, то осуществляет эмиссию новых монет и зачисление их на кошелек получателя, а оплаченные монеты считает использованными. Система позволяет хранить цифровую наличность непосредственно в электронных кошельках клиентов, совершенно независимо от сервера системы. Такой подход обеспечивает повышенную защиту самой системы, однако при потере или неисправности электронного носителя, на котором хранится наличность, теряются и электронные деньги клиента аналогично с потерей обычных монет или купюр.

Функционирование "Интернет. Кошелька":

1) в момент оплаты товаров или услуг через Интернет. Кошелек выставляет электронный счет, включающий в себя договор купли-продажи, подписанный электронной цифровой подписью магазина;

2) пользователь, в случае согласия с условиями договора и достаточности электронной наличности в интернет-кошельке, производит покупку. В этот момент электронный кошелек покупателя отсылает на электронный кошелек магазина договор, подписанный электронной подписью пользователя, и электронные деньги для осуществления оплаты;

3) получив электронные деньги от пользователя, магазин предъявляет их в процессинговый центр системы для подтверждения их подлинности;

4) проверив, что деньги ранее не использовались и являются подлинными, процессинговый центр подтверждает их платежеспособность магазину и высылает электронную квитанцию покупателю. Одновременно производится списание средств со счета пользователя в процессинговом центре и их зачисление на счет магазина;

5) получив подтверждения подлинности и платежности электронных денег, магазин отсылает квитанцию об оплате на кошелек пользователя и производит отправку товара или оказание услуг.

Особенности системы "Яндекс. Деньги":

1) в качестве средств защиты "Интернет. Кошелька" используется RSA [19] с длиной ключа 1024 бита и алгоритм "слепой" подписи. При работе с "Яндекс. Кошельком" обмен данными между браузером пользователя и веб-сервером платежной системы защищается посредством SSL с длинной ключа 128 бит. При этом не стоит забывать, что основную роль в обеспечении безопасности расчетов играет сам пользователь, а система предоставляет средства для этого. Более того, на сайте приведено несколько простых правил, таких как "покупайте в известных магазинах", "старайтесь оценить добропорядочность продавца", "оценивайте реалистичность предложения" и др.

Некоторое время назад мошенники стали использовать технологию "фишинга" для получения доступа к кошелькам пользователей этой системы. Для этого они рассылают письма примерно такого содержания:

От кого: noreply@yandex.ru

Тема: счет заблокирован

Уважаемый пользователь,

Согласно пункту 4.6.2.5. Соглашения об использовании Системы "Яндекс. Деньги" Ваш счет заблокирован.

Необходима реактивация счета в системе. Для реакцивации проследуйте по линку:

passport.yanclex.ru

Либо свяжитесь с одним из наших операторов:

ООО "ПС Яндекс. Деньги". 101000, г. Москва, ул. Вавилова, дом 40, тел.: +7 (495) 739-23-25

ООО "ПС Яндекс. Деньги", Петербургский филиал. 191123, г. Санкт-Петербург, ул. Радищева, д. 39, тел.: +7 (812) 334-7750

Адреса и телефоны указаны в письме верно, но ссылка ведет на подложный сайт: yanclex вместо yandex. Система никогда не рассылает писем пользователям, письмо от сотрудников "Яндекс. Деньги" может прийти только в ответ на обращение пользователя. Для того чтобы обезопасить себя от мошенников, пользователь системы не должен открывать ссылку и вводить логин, пароль и платежный пароль;

2) "Яндекс. Деньги" обеспечивает анонимность платежей, как и при использовании традиционных денег. Анонимность достигается использованием алгоритма "слепой" подписи, что делает невозможным идентификацию пользователя системы, а также сбор информации о проведенных им платежах и проведение анализа действий держателя денег в системе;

3) устойчивость к обрывам канала связи, особенно актуальна для пользователей, использующих ненадежные способы соединения с сетью Интернет. Любые технологии подключения к сети Интернет не лишены проблемы разрывов сеанса связи, и в случае использования нестабильного соединения это преимущество будет также важно пользователю. В случае обрыва связи в момент совершения операции ни плательщик, ни получатель не рискуют потерять перечисляемые электронные деньги.

WebMoney Transfer

WebMoney Transfer – крупнейшая и самая распространенная в отечественном сегменте Интернета электронная платежная система, построенная на основе электронных кошельков, начала свою деятельность с 26 ноября 1998 г. Функционирование системы полностью основывается на принципах предоплаченных инструментов розничных интернет-платежей.

WebMoney Transfer это не только система онлайн-платежей, но и среда для ведения электронного бизнеса.

Разработчиком программного обеспечения платежной системы WebMoney Transfer является ЗАО "Вычислительные Силы", которое также осуществляет техническую поддержку системы WebMoney.

Чтобы стать участником системы WebMoney Transfer, необходимо установить на своем персональном компьютере, КПК или мобильном телефоне клиентский интерфейс, зарегистрироваться в системе и принять ее условия, получив при этом WM-идентификатор – уникальный номер. Процесс регистрации также предусматривает ввод персональных данных и подтверждение их достоверности через сервис WM-аттестации. Каждый пользователь имеет WM-аттестат – цифровое свидетельство, составленное на основании предоставленных им персональных данных.

Все транзакции в системе являются мгновенными и безотзывными.

В зависимости от технических возможностей пользователя, условий работы или пожеланий WebMoney бесплатно предоставляет инструменты для работы с системой и осуществления платежей:

• WM Keeper Classic – представляет собой отдельную программу, устанавливаемую на компьютер пользователя;

• WM Keeper Light – веб-приложение, которое не требует установки клиентского программного обеспечения на компьютере пользователя. Результаты работы передаются в браузер пользователя по защищенному https-соединению;

• Telepat – сервис предназначен для проведения расчетов в режиме реального времени при помощи мобильных устройств.

Каждый участник системы имеет определенный бизнес-уровень (business level, BL). BL – это публичная суммарная характеристика уровня деловой активности владельца WM-идентификатора, которая высчитывается на основе данных:

• о продолжительности активного использования WebMoney Transfer;

• количестве корреспондентов, с которыми у пользователя имелись транзакции;

• об объеме проведенных транзакций;

• о наличии претензий или положительных отзывов в адрес пользователя.

Значение BL можно увидеть в диалоге программы WM Keeper при работе с конкретным контрагентом, а также на страницах сервисов системы.

Система поддерживает несколько типов титульных знаков, обеспеченных различными активами и хранящихся на соответствующих электронных кошельках:

• WMR – эквивалент российских рублей (кошелек типа R);

• WMZ – эквивалент долларов США (кошелек типа Z);

• WME – эквивалент евро (кошелек типа Е);

• WMU – эквивалент украинской гривны (кошелек типа U);

• WMB – эквивалент белорусских рублей (кошелек типа В);

• WMY – эквивалент узбекских сум (кошелек типа Y);

• WMG – эквивалент золота (кошелек типа G).

Эмиссию титульных знаков определенного типа осуществляет гарант – организация, которая управляет обеспечением эмиссии, устанавливает эквивалент обмена на заявленные имущественные права, опубликовывает на веб-сайте системы и в ПО WebMoney Keeper оферту по купле-продаже титульных знаков гарантируемого типа, обеспечивает юридически значимое введение в хозяйственный оборот титульных знаков гарантируемого типа в соответствии с законами страны регистрации.

Гарантом по WMR-операциям является ООО "BMP" – компания, представляющая WebMoney Transfer на территории России.

Гарантом по WMZ– и WME-операциям выступает компания Amstar Holdings Limited, S. A.

Гарантом по WMU-операциям выступает ООО "Украинское Гарантийное Агентство".

Гарантом по WMY-операциям выступает компания "Узбекское гарантийное агентство ООО "TILLO-GARANT".

Гарантом по WMB-операциям выступает Открытое Акционерное Общество "Технобанк".

Гарантом по WMGold выступает компания WM Metals FZE (ОАЭ). В данном случае гарант системы по договору с лицензированной компанией-хранителем также обеспечивает и сохранность золотых слитков.

Для работы в системе WebMoney Transfer пользователь обязан акцептовать следующие документы:

• кодекс системы WebMoney Transfer;

• соглашение о трансфере имущественных прав цифровыми титульными знаками;

• соглашение о борьбе с незаконной торговлей, финансовыми махинациями и отмыванием денежных средств;

• соглашения со всеми гарантами.

Основные принципы расчетов в WebMoney Transfer основываются на правилах чекового обращения, которые, в свою очередь, базируются на следующих документах:

• Постановление ЦИК и СНК СССР от 6 ноября 1929 г. "Об утверждении Положения о чеках" [20] – определены законодательные основы и стандарты расчетов с использованием чеков;

• Конвенция, устанавливающая единообразный закон о чеках [21] (Женева, 19 марта 1931 г.) – установлены международные стандарты использования чеков;

• Гражданский кодекс РФ (гл. 46, § 5 "Расчеты чеками") – чек определен как ценная бумага, определены реквизиты чека;

• Положение Банка России от 3 октября 2002 г. № 2-П о безналичных расчетах в Российской Федерации [22] – предусмотрена возможность применения юридическими лицами чеков, выпускаемых кредитными организациями, и определены правила организации чекового обращения при безналичных расчетах юридических лиц;

• Положение Банка России от 1 апреля 2003 г. № 222-П "О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации" [23] – предусмотрена возможность применения чеков для безналичных расчетов физических лиц и определены правила таких расчетов;

• ответ Банка России на корреспонденцию Ассоциации банков России (АРБ) по некоторым вопросам, возникающим при организации чекового обращения кредитными организациями, от 23 апреля 2002 г. № 08–17/1412 – определена возможность использования в чеках аналогов собственноручной подписи (АСП).

Для лучшего понимания сущности расчетов чеками следует сделать несколько ремарок.

Нельзя путать чеки с другими финансовыми инструментами. Например, с векселем:

• вексель является долговым денежным обязательством векселедателя. Векселем оформляется долг, который векселедатель обязуется вернуть на указанных в векселе условиях (сумма, срок и т. д.). Чек же – это только распоряжение чекодателя о перечислении принадлежащих ему средств в пользу определенного лица. Тот, кто выдает чек – имеет деньги, а тот, кто выдает вексель – сам нуждается в деньгах;

• выдачей чека не прекращается обязательство, оплата которого осуществляется при помощи чека. Обязательство перед кредитором будет погашено, когда кредитор предъявит чек к оплате и получит на свой банковский счет средства от оплаты чека. Вексель можно передать иному лицу в погашение обязательства перед ним, при этом обязательство перед этим лицом погашается. Требование по векселю предъявит новый держатель.

Коренное различие чека и векселя в том, что вексель есть орудие кредита, а чек – орудие платежа.

Отличия от дорожного чека:

• дорожный чек несравним с чеком по существу. Он не является ни расчетным документом, ни ценной бумагой. Дорожными чеками в международной банковской практике называют предоплаченные услуги по проезду, проживанию и др., связанные в основном с туризмом;

• дорожные чеки выпускаются не банковскими и даже не финансовыми компаниями, которые не обладают лицензиями на осуществление банковских операций и не могут осуществлять безналичные расчеты клиентов. Компании, выпускающие дорожные чеки, являются структурами, обслуживающими сферу туризма;

• банки могут осуществлять расчеты по операциям, которые их клиенты совершили с использованием дорожных чеков, но это только расчеты между компанией, оказавшей туристическую или транспортную услугу, и компанией, выпустившей дорожный чек.

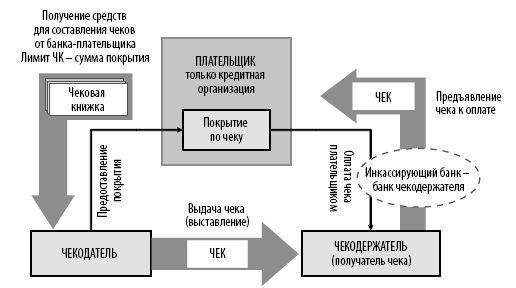

Сущность чека – депонирование покрытия в банке и осуществление за счет этого покрытия платежей путем выставления чеков.

Сущность расчетов чеками наглядно продемонстрирована на рисунке:

Рис. 4. Сущность расчетов чеками

Таким образом:

• чек – это инструмент, понятный везде и всем, прежде всего банкам;

• чек может выписываться как в бумажном (документарном), так и в электронном (бездокументарном) виде, при котором используется тот или иной аналог собственноручной подписи чекодателя (АСП);

• использование чеков полностью опирается на действующее законодательство, нормы которого трактуются и применяются прямо и не требуют никаких изменений или дополнений;

• расчеты чеками WM предусматривают предварительное депонирование чекодателем денежных средств на специальном чековом счете;

• средства чекодателей, депонированные для расчетов чеками WM, учитываются на лицевых счетах балансового счета 40903 "Средства для расчетов чеками, предоплаченными картами". Чековые лицевые счета открываются для каждого чекодателя;

• чеки WM являются абсолютно обеспеченными чеками с момента их выдачи. Чекодатель получает право на выдачу чеков с помощью электронной чековой книжки только в пределах суммы денежных средств, депонированных им на чековом счете;

• лимит операций по выдаче чеков по электронной чековой книжке всегда равен остатку "свободных" денежных средств на чековом счете данного чекодателя, которые еще не "использованы" под выданные чеки. При этом лимит всегда уменьшается на сумму тех чеков, которые уже выданы, но еще не оплачены;

• отказ от оплаты чека на практике невозможен, поскольку покрытие по каждому выдаваемому чеку не только наличествует в полном объеме при выдаче данного чека, но и исключается из лимита дальнейшей выдачи чеков;

• чек является расчетным чеком. Оплата чека производится исключительно на банковский счет получателя платежа по чеку. Оплата чека в наличной форме исключена.

В качестве плательщика по оплате чеков системой WebMoney Transfer была выбрана небанковская кредитная организация "Сетевая Расчетная Палата" (регистрационный номер № 3332-К, дата внесения в КГР – 19 ноября 1998 г.). НКО "Сетевая Расчетная Палата", обладающая сверхликвидностью и осуществляющая только расчетные операции, полностью удовлетворяет представлениям системы WebMoney Transfer как плательщик по чекам ввиду отсутствия риска неплатежа по чекам.

Основным преимуществом является простота регистрации и работы в системе. Регистрация производится, не выходя из дома и без подписания документов в бумажном виде, что было продемонстрировано в предыдущем разделе. Хотя было бы ошибочно полагать, что работа пользователя с WebMoney происходит без каких-либо регламентирующих документов. С ними нужно ознакомиться при регистрации в виде договоров публичной оферты и акцептовать их путем нажатия кнопки "согласен", или отказаться, если вас что-то не устраивает, хотя при этом работать в системе вы не сможете. При регистрации участнику WebMoney Transfer присваивается 12 значный WM идентификатор, необходимый для работы в системе. Для работы требуется использование клиентской программы Keeper. На сегодняшний день существует две ее разновидности: Light и Classic. Первая имеет веб-интерфейс и не требует установки на персональный компьютер, вторая – скачивается с сайта WebMoney и устанавливается на компьютер пользователя, что является совершенно не сложной операцией для пользователей персонального компьютера. На первичное ознакомление, регистрацию и установку программы требуется около 15 минут.