Такое положение в данной сфере требует официальных действий по вводу специального понятия на определение НИИЭП, что означает национальное интегрированное информационно-экономическое пространство. Сюда включаются взаимодействие организационных, административных и нормативно-правовых мер, программных и технологических средств, а также экономической информации, которая определяется государственным информационным ресурсом. В свою очередь данный ресурс дает наиболее полное, целостное, функциональное, методически единообразное описание во взаимосвязях, а также в динамике действий национального хозяйственного комплекса, экономико-социальной среды и общественного организма на всех уровнях и во всех структурах государственной власти.

Формирование понятия НИИЭП позволит обеспечить достаточной и необходимой информацией региональный, муниципальный и федеральный уровни управления, а также реальный сектор экономики для осуществления обоснованного и эффективного разрешения задач текущего и стратегического планирования, контроля и управления.

Информационно-экономическое национальное интегрированное пространство должно способствовать преодолению ограниченности конкретных спешных и узковедомственных подходов к формированию информационного обеспечения процедур государственного управления.

Данная задача подведомственного и междисциплинарного характера имеет высокую степень ответственности, большие масштабы и сложность, что, безусловно, требует приоритетного внимания со стороны государства. Кроме того, обозначение рамок и решение данной задачи должны потребовать от высших уровней руководства проявления политической воли.

Для формирования внедренной единой системы информационного обеспечения национального аудита, за чем следует и развитие управления в интересах социально-экономического подъема страны, необходимы конкретные принципы и условия. Данные факторы требуют более конкретного рассмотрения:

1. Создание координационных основ для функционального обеспечения совместимости и сопоставления данных, которые действуют в системе для урегулирования проблем в социально-экономической сфере, вопросов по безопасности экономики и присоединения России к мировому информационному пространству. Первоочередными мерами являются:

• четкое определение и анализ отдельными государственными органами исполнительной, представительной и судебной власти необходимости в информации;

• формирование списка перспективных и актуальных проблем безопасности экономики, совместно с негосударственной областью и микросферами, решение которых требует организации информационного обмена;

• разграничение ответственности всех участников данного проекта, участвующих в процессах сбора, поиска, обработки, актуализации и предоставления информации;

• создание однородной системы четким разграничением функциональных, административных и экономических отношений между субъектами внутри информационной среды.

При таких условиях чрезвычайно важным становится организация профессионального анализа мирового и национального рынка, а также его правовых, организационных и экономических отношений. Впоследствии это обеспечит формирование грамотного потребления информационных услуг и гарантию равноправного партнерства развитых стран в сфере информации.

2. Обеспечение методических возможностей межведомственных действий. Первоочередным является скорейшее формирование общего национального регистра метаданных. Таким образом, требуется сформировать открытый полновесный банк знаний, который включает в себя информацию о государственных и иностранных базах данных, их статусах, содержании, условиях доступа, месторасположении и другие сведения, которые могут быть применены для решения задач обеспечения информацией управления в целом и государственного аудита в частности.

Не меньшей важностью обладает также формирование унитарного перечня действующих ведомственных, региональных, федеральных и международных стандартов и единообразных средств информационных технологий в этой области с непременным контролем качества данных средств, а также их документации.

Актуальной проблемой в процессах эффективного информирования является формирование целостной системы индексации и классификации сообщений, требующей развития и группирования общегосударственных информационных классификаторов, а также социальных, технико-экономических, библиографических и других. Данные задачи разрешимы лишь на общенациональном уровне с применением международных требований, которые устанавливают стандарты на формат и классификацию представления данных. Принимая во внимание функциональные задачи и приобретенный опыт, специалистами Министерства связи и массовых коммуникаций, сотрудниками Росстата, Госстандарта и прочих государственных ведомств могли бы быть разработаны данные положения.

Исследование и анализ показали, что присутствует также перечень проблем субъективного характера, связанных с обеспечением совместимости:

• задержка интеграции в эту область отечественных и мировых достижений научно-технического прогресса вследствие неправильного формирования управления, нерационального использования и распределения ресурсов;

• неполноценная системная работа над вопросами выбора программных и технических базовых средств, участвующих в создании технологий узковедомственного характера;

• недостаточное слияние усилий, несогласованность действий научных коллективов и отдельных ученых в решении наиболее актуальных и злободневных проблем в развитии ресурсов информации.

Таким образом, предлагается предусмотреть соответствующие меры по устранению либо максимальному уменьшению отрицательного воздействия данных факторов.

3. Обеспечение правового поля. Законы и прочие нормативно-правовые акты, действующие на территории страны, которые имеют прямое или косвенное отношение к проблемам экономической безопасности, практически не принимают во внимание сферу информатизации и информации. В таком случае говорить о присутствии единой системы обеспечения сферы информации правовым полем, как минимум, преждевременно. В этой среде совершенно не согласованы проекты правовых актов, что имеет негативные последствия в законодательной сфере.

4. Обеспечение финансовых потоков. Не менее важной и острой, чем содержательная сторона вопроса, является проблема финансирования действий, направленных на создание НИИЭП. Предусматривается, что фиксированный объем расходов покрывается средствами корпоративных инвесторов и государственного бюджета. Однако, этого является недостаточно. Исходя из этого, крайне важной становится реализация платной основы для информационных потребностей пользователей с концентрацией усилий на образование информационных маркетинговых служб, так называемых, рыночных субъектов, презентации данных в товарном виде.

Также необходимо создать активную стратегию по инвестициям с обозначением конкретных методов и форм участия иностранных компаний в общих проектах. Для этого необходимы конкретные нормативные акты, координирующие деятельность компаний и предприятий, имеющих смешанный капитал, которые будут предусматривать требования для безопасности информации.

Для присоединения зарубежных инвесторов и негосударственных структур к развитию систем информации, использующихся в интересах безопасности и управления государством, требуется тщательное определение порядка их доступа к информационным ресурсам страны. Западные страны решили данные проблемы довольно удачно. Таким образом, за использование не являющейся государственной тайной информации частными организациями и негосударственным сектором, собранной государственными службами или за счет государства, взимается определенная плата. Частично основы таких взаимоотношений заложены и в российском законодательстве.

Рассмотренные факторы не могут охватить всей полномасштабности проблемы. Тем не менее, для начала работ первоочередным шагом должна стать коллегиально разработанная концепция формирования и функционирования системы и создание федеральной программы ее образования. Из этого возникает необходимость прибегнуть к обращению к Президенту Российской Федерации с предложением о создании Консультативного совета по вопросам информационного обеспечения проблем экономической безопасности при Совете Безопасности России с вхождением в его состав членов высшего органа государственного аудита, а именно, Счетной палаты РФ, органов государственной сферы, несущих ответственность за организацию работ в данной области, а также нескольких корпоративных ведомств, которые представляют интересы кругов бизнеса.

Можно предположить следующие задачи для решения Консультативным советом:

• ознакомление с материалами, предоставленными министерствами и ведомствами по федеральной политике развития структуры обеспечения информацией органов управления;

• осуществление контроля и координации выполнения действий, направленных на развитие инфраструктуры обеспечения информацией управленческих органов;

• работа над проектами по привлечению внебюджетных ресурсов и негосударственных источников финансирования к развитию инфраструктуры обеспечения информацией органов управления;

• предоставление решений и предложений об ориентации действий, стандартизации в этой сфере и о правовом контроле Президенту РФ, Правительству, Федеральному Собранию, а также негосударственным заинтересованным структурам.

В таком случае становится целесообразным формирование Координационного центра по информационному контролю безопасности предпринимательства для представления интересов негосударственного сектора экономики и координации его работы.

Проблемы по организационно-правовому и финансово-экономическому обеспечению коалиционных работ по формированию единого национального интегрированного информационно-экономического пространства должны стать приоритетными вопросами Координационного центра и Консультативного совета.

Тут нужно отметить, что существует ряд задач и определенные организационно-методические мероприятия, направленные на разработку унитарной методологии создания интегрированного государственного информационно-экономического пространства, а также на усовершенствование аналитических ресурсов муниципального и регионального уровня. Из этого следует необходимость в создании Общероссийского каталога экономических показателей субъектов федерального уровня, а также формирование методологии межрегионального и субфедерального анализа экономики на базе региональной типизации и социально-экономических индикаторов.

Данный каталог совместно с ОКТЭИ (общероссийский классификатор социальных и технико-экономических показателей) может претендовать на место основного компонента справочно-нормативной информации, а также технологического и информационно-аналитического базисного элемента, направленного на организацию работы производителей информативной продукции. Также каталог может быть основой формирования всех субфедеральных и федеральных информационных систем. Данный реестр должен ориентироваться на потребности каждого пользователя с учетом любого уровня управления. Внутри процесса образования и развития муниципальных и региональных информационных возможностей крайней необходимостью выступает определение характера построения классификатора для обеспечения удовлетворения запросов и нужд всех пользователей экономико-социальной информации.

Таким образом, создание регионального субъекта интегрированной системы обеспечения информацией регионального управления и государственного аудита обеспечит следующие факторы:

• нахождение уровня бюджетной устойчивости субъектов Российской Федерации, а также путем приобретения информации о реальной финансовой ситуации в регионе на всех уровнях бюджетного процесса;

• обозначение уровня полноты и постоянства притока средств в бюджет региона, а также степени социальной и экономической результативности расходов;

• нахождение резервных потоков при формировании бюджета региона и факторов, оказывающих влияние на социально-экономическое его развитие;

• контроль и наблюдение за влиянием региональных программ экономико-социального развития и межбюджетных трансфертов на уровень жизни населения;

• оценку бюджетной политики, которая проводится органами исполнительной власти субъекта РФ.

Такая система позволит обеспечить рациональное накопление и систематизацию данных, своевременное предоставление их структурам государственного аудита в том временном, пространственном, объектном и иерархическом обозрении, которое необходимо для исполнения определенных мероприятий с конкретным уровнем детализации.

Предусматривается вхождение в состав блока информации регионального уровня следующих компонентов:

• закона о местном бюджете на следующий финансовый год с соответствующими дополнениями и изменениями;

• утвержденного бюджетного списка по расходам, доходам и источникам финансирования бюджетного дефицита, изменений и уточнений, вносимых в данный список, а также лимитов бюджетных договоренностей;

• действующей обязательной бухгалтерской и статистической отчетности, которая предоставляется получателями расчетов и государственными органами власти, территориальным фондом медицинского страхования, территориальным управлением госстата, органами, исполняющими действия владельца госимущества и другими структурами, которые участвуют в бюджетном процессе;

• отчетной документации о выполнении бюджета; порядок предоставления отчетности определяется соответствующими структурами власти согласно ст. 241 Бюджетного кодекса РФ;

• первоначальных платежных и других документов, которые являются фундаментом для действий с региональными бюджетными средствами;

• результатов экспертных, аналитических и контрольных мероприятий, которые проводят счетные палаты субъектов Федерации.

Методы осуществления внутреннего мониторинга и внешнего аудита, выработанные в XX веке, уже не способны удовлетворять нынешним потребностям, поскольку, с одной стороны, они требуют значительных затрат и в то же время являются весьма обременительными для объектов, пребывающих под контролем, а, с другой стороны, разработаны, в первую очередь, для выполнения контрольных мероприятий каждый год и не гарантируют подобающей оперативности в обнаружении финансовых нарушений или иных недочетов, и, соответственно, не способствуют в полной мере предупреждению или уменьшению причиняемого ущерба, что особенно обостренно ощущается в период глобализации и быстрых изменений экономических условий.

Является очевидным также и то, что в новейших условиях хозяйствования наблюдается активное повышение спроса на внешний контроль, быстро предоставляющий необходимую подлинную информацию о финансово-хозяйственной работе субъектов хозяйствования. В такой информации заинтересованы и управляющие, которым она нужна для принятия надлежащих решений вовремя.

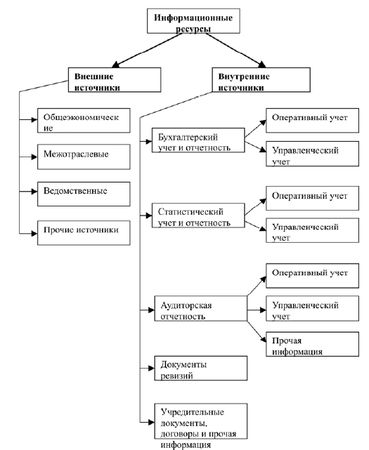

Рис. 12. Государственные информационные ресурсы

Тем не менее, необходимость в быстрой и правдивой информации о финансово-хозяйственной деятельности субъекта, в результативной защите от возможных деловых рисков не может быть удовлетворена только при помощи обычных традиционных подходов, что создало в мире потребность в новых контрольных методологиях, которые смогли бы сделать возможными и основательный оперативный внутренний контроль, и быстроту предоставления вовне уместной и достоверной информации.

В ряде таких методик, служащих подспорьем для своевременного выявления мошенничества, обнаружения иных финансовых нарушений или недочетов в работе хозяйствующих субъектов, за границей самое большое развитие приобретает методология "непрерывного аудита", которая деятельно использует достижения IT-технологий и новейшие средства для раскрытия мошенничества, в числе которых: электронные датчики, особое программное обеспечение, направленное на обнаружение каких-либо нарушений в финансовой отчетности, компьютерное моделирование финансово-хозяйственной обстановки и др.

Наиболее сосредоточенного внимания заслуживает Единый государственный регистр предприятий и организаций. Он был задуман как многоуровневая (район – регион – Федерация) государственная информационная система определения и калькуляции субъектов хозяйствования, включая и предпринимателей-физических лиц, прошедших регистрацию на территории Российской Федерации. Кроме сведений о регистрации, идентификации, изменении информации о субъектах регистра и их устранения, в Едином регистре по мере его усовершенствования пообъектно (основываясь на данных годовой бухгалтерской и статистической отчетности) вводились базисные экономические показатели, которые характеризуют итоги деятельности абсолютно всех хозяйствующих субъектов. Актуализация ЕГ-РПО проводилась ежедневно на районном и региональном уровнях, а на федеральном – ежемесячно.

Применение ЕГРПО в целях статистики давало объективную возможность получения материалов исследований, обзорных докладов, составления справочно-нормативных данных для статистических регистров, систем электронной обработки статистической информации и отраслевых баз данных.

На этапе создания Единого государственного регистра особенно пристальное внимание уделялось межведомственному значению этой системы. В присутствии заявителя профессионалами-статистиками присваивались особые статистические коды при прохождении процедуры определения и постановки на учет субъектов ЕГРПО. Такие коды должны были обязательно использоваться при постановке на налоговый учет, при вручении свидетельств о наделении предприятия правами юридического лица, при открытии лицевых счетов, сборе платежей и взносов внебюджетными государственными фондами для реализации других видов деятельности, оформлении таможенных документов, а также учетной, статистической, бухгалтерской, организационно-распорядительной, банковской, внешнеторговой и иной документацией.

Подобная технология предоставила возможность еще на начальном этапе работы с уставными документами налаживать быстрый обмен информацией между таможенной и налоговой службами, МВД России и другими учреждениями. Это, не считая всех прочих преимуществ регистра, делало минимальной вероятность возникновения однодневных фирм.

Помимо этого, идентификация хозяйствующих субъектов, которая была установлена органами статистики на базе общих классификаторов социальной и технико-экономической информации, обязана была в целях методологической цельности использоваться в информационных системах абсолютно всех органов государственного управления. Подобный подход, если его полностью реализовать, дал бы возможность пользователям абсолютно любого уровня почерпнуть непротиворечивую и общедоступную информацию о наличии (реорганизации, ликвидации) или практической деятельности любого из хозяйствующих субъектов, либо же их совокупности, приведенную в гармонию с европейской классификацией экономической деятельности (учитывая особенности государственного регулирования и специфики российской экономики), а также позволил бы актуализировать данные Единого государственного регистра на базе первоисточников, то есть на этапе их появления, исключая искажение информации, ее дублирование и другие вероятные риски.