Указываете не менее четырех цифровых знаков кода по Общероссийскому классификатору видов экономической деятельности ОК 029-2014 (КДЕС Ред. 2).

Что это значит?

Рассмотрим на примере.

У вас салон красоты. Значит, вы занимаетесь предоставлением парикмахерских услуг. Это класс 96, группа 96.02 – предоставление услуг парикмахерскими и салонами красоты.

У вас обслуживаются мужчины, женщины, дети. И вы также оказываете услуги по наращиванию ногтей, маникюр, педикюр. А это разные виды:

96.02.1 – предоставление парикмахерских услуг

96.02.2 – предоставление косметических услуг парикмахерскими и салонами красоты.

Так вот, поскольку при регистрации можно указывать четыре знака, вы можете указать общую для разных видов группу:

96.02 – предоставление услуг парикмахерскими и салонами красоты.

И это будет правильно. А вот подкласс указать нельзя. В него входят только три знака.

Часть 4

Какие режимы налогообложения совмещаются?

Совмещать налоговые режимы могут и индивидуальные предприниматели, и ООО.

Что разрешено совмещать? Разрешено совмещать:

1) традиционку и вмененку (п. 7 ст. 346.26 НК РФ);

2) вмененку и упрощенку (п. 4 ст. 346.12 НК РФ);

3) вмененку и единый сельскохозяйственный налог (п. 7 ст. 346.2 НК РФ).

Запрещено совмещать:

1) традиционку и упрощенку (п. 2 ст. 346.11 НК РФ);

2) традиционку и единый сельскохозяйственный налог (п. 3 ст. 346.1 НК РФ);

3) упрощенку и единый сельскохозяйственный налог (п. т 2 ст. 346.11 НК РФ);

4) традиционку и единый сельскохозяйственный налог (пп. 13 п. 3 ст. 346.12 НК РФ);

5) упрощенку 6 % и 15 % (п. 2 ст. 346.14 НК РФ).

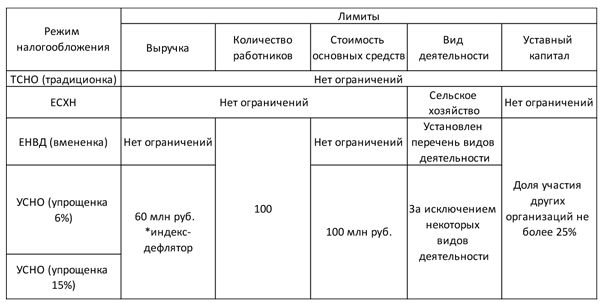

Какие есть ограничения для применения этих режимов?

Они указаны в таблице.

Когда компания на традиционке, у нее отсутствует ограничение вообще: по выручке, численности, стоимости основных средств, видам деятельности и по структуре капитала.

При едином сельскохозяйственном налоге нет ограничений по выручке, численности и стоимости основных фондов. Однако вы можете заниматься только сельским хозяйством. По структуре капитала тоже нет ограничений.

У компаний на вмененке по выручке нет ограничений. Средняя численность ограничена до 100 человек. При подаче документов на вмененку следите, чтобы численность в компании была меньше 100 человек. Ограничений по среднегодовой стоимости фондов нет. Виды деятельности ограничены. Они перечислены в Налоговом кодексе РФ. Сейчас их 14. Вы не можете заниматься на вмененке другими видами деятельности, только указанными в кодексе. В структуре капитала вашей компании на вмененке доли участия других организаций не может быть более 25.

Для упрощенки на 6 или 15 % есть ограничения по выручке в размере 60 миллионов рублей. При этом лимит по выручке может быть увеличен при умножении на индекс-дефлятор. Его ежегодно увеличивают. Так, в 2016 году лимит по выручке составляет 79 740 000 рублей. Среднегодовая стоимость основных средств вашего предприятия не может быть больше 100 миллионов рублей. Виды деятельности вы можете выбрать практически все, за исключением некоторых, которые тоже поименованы в Налоговом кодексе РФ.

Часть 5

Какую бухгалтерскую программу использовать?

У меня опыт работы с бухгалтерскими программами более 20 лет. За эти годы я видела множество бухгалтерских программ, например, БЭСТ, Инфо-бухгалтер, Парус, СБиС++, Турбо Бухгалтер.

Самая распространенная программа сейчас – семейство программ 1С. Эта программа достаточно удобна, она широко распространена, у нее множество различных разработок для определенных сфер деятельности. Для начинающих предпринимателей я рекомендую выбирать стандартную программу, а не под определенный вид деятельности. Связано это с тем, что часто продаваемые программы не до конца доработаны. И франчайзи 1С ее дорабатывает за ваш счет. Это мука для бухгалтера работать в полусырых программах. И объяснить директору, который уже заплатил за новейшую разработку 1С, что бухгалтер не тупой, а проблема в программе, бывает проблематично.

Поэтому начинающему предпринимателю лучше приобретать стандартные программы, чтобы не циклиться на бухучете и не требовать суперанализа своей деятельности в первые годы.

Вы можете комбинировать стандартную бухгалтерскую программу типа 1С: Бухгалтерский учет с 1С розницей. Из Розницы программист 1С совершенно спокойно будет перекачивать данные в 1С: Бухгалтерский учет для составления отчетов и внутренней аналитики продаж. В 1С: Бухгалтерский учет разработаны проверочные модули (по упрощенке, по традиционке, в т. ч. проверка правильности расчета НДС, налога на прибыль, и др.) внутри программы. Бухгалтер может проверить себя самостоятельно либо это можете сделать вы.

Указанная программа 1С делает все для того, чтобы достаточно четко, быстро и высококвалифицированно производились расчеты.

Часть 6

Что делать, если заплатил налог не туда?

Бывает, что бухгалтер ошибся и перечислил налог в платежке не туда. Что значит вообще "не туда"?

Вариантов может быть множество.

1. Не в ту налоговую инспекцию. Например, вы состоите на учете в 24-й налоговой инспекции, а перечислили в 23-ю. Почему это могло произойти? Например, вы перешли из одной налоговой инспекции в другую, забыли и отправили налог в старую налоговую инспекцию.

2. Чтобы этого не произошло, важно четко и своевременно отслеживать дату изменения в регистрационных документах. Например, если у вас срок уплаты налога 25 апреля, а дата изменения адреса в свидетельстве 24 апреля, то платим в новую налоговую инспекцию. Если дата изменения в свидетельстве – 26 апреля, платим в старую ФНС.

3. Ошибка в ОКТМО.

4. Ошибка в КБК.

5. Ошибка в расчетном счете налоговой инспекции, ее ИНН, КПП, названии, в банке налоговой инспекции.

Это основное, что можно сейчас напутать в налоговой платежке. Остальные коды отменены, отсутствуют. Два года назад их было очень много, но они практически не работали, не имели значения.

При формировании платежки укажите, что она налоговая.

Все налоговые реквизиты рекомендуется брать на сайте налоговой инспекции https://nalog.ru, где все они и коды, о которых написано выше, указаны. Пожалуйста, не берите информацию с каких-то других сайтов.

Еще один надежный источник – стенд в самой налоговой инспекции. Но для получения реквизитов вам специально нужно будет ехать по месту ее нахождения. А если налоговая инспекция находится в другом городе, то затраты времени и денежных средств увеличиваются.

Кроме получения реквизитов, по ссылке https://service.nalog. ru/index.do в разделе можно автоматически заполнить платежное поручение на основании введенных вами данных о компании, сумме и виде налога. Программа самостоятельно формирует платежку, на основании которой вы смело можете формировать документ в программе Банк Клиент.

Вот пример платежки, созданной с помощью этого сервиса:

Благодаря сервису вы точно определите все основные реквизиты налоговой платежки: ИНН налоговой, название налоговой, расчетный счет, кор. счет банка, название банка, КБК и ОКТМО на основе адреса регистрации компании.

Расскажем, как найти КБК и ОКТМО самостоятельно.

ОКТМО – это Общероссийский классификатор территорий муниципальных образований, код территориальной принадлежности вашей организации. Коды ОКТМО указаны в кодах статистики, их можно подгрузить онлайн из сервиса http://коды-росстата. рф/77stat.html (по Москве), указав свой ИНН. Код ОКТМО берете из документа.

КБК – это код бюджетной классификации. Тоже очень важный код, ошибка в котором приведет к неплатежу по налогу. Бухгалтерская программа 1С КБК подставляет автоматически при формировании платежки. Вам только нужно правильно найти название налога.

В том случае если вы ошиблись в указании правильного ОКТМО, КБК, названия налоговой инспекции, ИНН налоговой инспекции, КПП налоговой инспекции, расчетном счете, то это и называется "отправили деньги не туда".

Это плохо, так как вы не исполнили обязанность налогоплательщика. Если ваша фирма зарегистрирована в регионе, а не в Москве, вас могут сразу оштрафовать. Хотя с этим можно поспорить. И споры такие есть.

Дело в том, что если вы исполнили обязанность и перечислили налог по правильным реквизитам налоговой, то неважно, что ошиблись с КБК или ОКАТО.

Если сумма значительная, вы заметили ошибку поздно, вам начислены большие пени, то настоятельно рекомендуем судиться с налоговым органом. Вы выиграете этот спор.

Бывает, налоговый орган присылает вам уведомление с просьбой уточнить платеж. Налоговики сами правят КБК и ОКТМО вручную, перебрасывая с одного на другой.

Но на это лучше не рассчитывать. Делайте чаще сверку. Своевременно получайте письма от ИФНС по почтовым адресам или электронно через онлайн-сервис. Будьте с налоговиками на связи, поддерживайте хорошие отношения, чем предотвратите лишние претензии, вопросы, проверки.

Если сумма ошибочно перечисленного налога и пеней незначительны, уточните письменно платеж на адрес налоговой и впредь старайтесь быть более внимательным.

Часть 7

Как ведется расчет пеней и когда их надо платить?

Вопрос о расчете пеней возникает когда вы вовремя или с опозданием сдали декларацию, но не заплатили налог.

Если вы заплатили налог вовремя, а декларацию сдали позже, то пеней не будет. Скорее всего, вам начислят штраф за несвоевременную сдачу отчета.

Пеней также не будет, если налог заплачен раньше определенного законом для уплаты срока.

Пеня – эта денежная компенсация за просрочку исполнения обязательства по уплате налогов. То есть вам необходимо знать срок уплаты налога. При просрочке платежа автоматически начисляется пеня.

Как считаются пени? Пени считаются со дня, следующего за днем просрочки платежа, и до последнего дня просрочки. Налоговая инспекция считает, что последний день просрочки – это день уплаты в бюджет суммы налога.

Чтобы не спорить с налоговой инспекцией, считайте пеню по этот день.

Расчет пеней ведется из расчета 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки.

Если вы не платите вовремя, можно считать, что налоговая инспекция кредитует ваш бизнес по ставке рефинансирования ЦБ РФ. Конечно, если не боитесь штрафа. При начислении штрафа все становится менее приятным.

Формула расчета пеней по налогам:

Сумма пеней – сумма недоимки * ставка рефинансирования / 300 * количество дней просрочки

Для того, чтобы рассчитать сумму пеней, нужно взять ставку рефинансирования ЦБ РФ на момент просрочки, разделить на 300, умножить на количество дней просрочки, умножить на сумму неуплаченного налога.

Рассмотрим расчет пеней на практическом примере.

Итак, в налоговой декларации указана сумма НДС к уплате в размере 15 000 рублей за 1-й квартал 2016 года.

Мы имеем право оплатить налог в три периода: до 25 апреля 2016 года, до 25 мая 2016 года, до 25 июня 2016 года равными частями по 5 000 рублей ежемесячно.

Мы же заплатили НДС 15 июля 2016 года.

В этот период, мы знаем, ставка рефинансирования была 8 %. Итак, мы рассчитываем пени по каждому сроку уплаты. Мы просрочили уплату пеней с 26 апреля, с 25 мая, с 25 июня и по 25 июля 2016 года.

Соответственно, за каждый период нам нужно рассчитать пени. Для этого мы можем записать, считать в табличке, в столбике, как удобно.

Сумму налога (недоимки) 5 000 рублей умножаем на количество дней просрочки делим на ставку рефинансирования в период просрочки и еще на 300 (количество дней в году).

В итоге получаем размер пеней за 3 периода.

Итак, сумма пеней по первому платежу – 5 000 руб.:

(5000 руб. * 11 % (ставка рефинансирования) * 1/300 * 49 дн. (количество дней просрочки)) +

(5 000 руб. * 10,5 % (ставка рефинансирования) * 1/300 *

41 дн. (количество дней просрочки)) = 161,58 руб.

Сумма пеней по второму платежу 5 000 руб.:

(5 000 руб. * 11 % (ставка рефинансирования) * 1/300 * 19 дн. (количество дней просрочки)) + (5 000 руб. * 10,5 % (ставка рефинансирования) * 1/300 *

41 дн. (количество дней просрочки)) = 106,58 руб.

Сумма пеней по третьему платежу 5 000 руб.:

(5 000 руб. * 10,5 % (ставка рефинансирования) * 1/300 *

27 дн. (количество дней просрочки)) = 47,25 руб.

Сумма всех пеней составит 315,41 руб.

Бухгалтер обычно делает бухгалтерскую справку. Заметим, что в налоговой инспекции ведется автоматический расчет пеней прямо на лицевом счете налогоплательщика.

Вы можете, конечно, проверить налоговую инспекцию и поспорить, если на то у вас есть весомые аргументы. Но факт остается фактом.

Если у вас подключен онлайн-сервис работы с налоговой инспекцией, то вы можете заказать сверку, в которой увидите начисленные вам пени в отдельной строке.

Часть 8

Что будет, если не платить налог?

Как уже было сказано ранее, вы лично или бухгалтер сдаете налоговые декларации (или отчеты) в налоговую инспекцию.

Обычно последний день сдачи налоговой декларации – это последний день оплаты налога.

Если не заплатить налог, то могут быть такие варианты развития событий.

1. Если налоговая декларация сдана раньше положенного срока, например срок сдачи налоговой декларации по НДС до 25 января, а вы сдали ее 10 января, то значит, с 10 по 25 января вы можете не платить налог, пени начисляться не будут.

2. Если вы сдали декларацию 25 января, то 25 января сумма налога должна поступить с вашего расчетного счета на счет налоговой инспекции.

3. Если налоговая декларация просрочена, сдана не вовремя, вам могут начислить штраф. А также будут насчитаны пени за несвоевременный платеж.

4. Если вы сдали декларацию вовремя – 25 января, а заплатили позже, вам будет начислена пеня. Штраф тоже может быть начислен за несвоевременный платеж. По нашему опыту, штрафы за несвоевременный платеж налога в Москве начисляют редко. В регионах скорее всего вам его начислят.

Когда выставляют требования по оплате налогов в налоговой инспекции? Налоговая инспекция выставляет требования не сразу уже в день оплаты по закону, а через некоторое время.

В Москве, например, если срок сдачи деклараций по упрощенке 31 марта, то требование может быть выставлено в мае или в августе. Или через год.

Если налоговая инспекция выставила требование, то в течение 5 дней налогоплательщик обязан заплатить налог. В том случае, если он не заплатит налог, налоговая инспекция выставляет требование на расчетный счет. Она блокирует сумму налог на расчетном счете.

Ранее налоговая инспекция блокировала полностью расчетный счет независимо от суммы недоимки по налогу. Например, сумма неуплаты налога составляет 1000 рублей, а на расчетном счете у вас миллион.

Налоговая не позволяла пользоваться всем миллионом, а не тысячью рублями. Но сейчас ситуация изменилась. Налоговая инспекция блокирует лишь сумму налога и пеней.

Если вы должны в бюджет тысячу рублей, то налоговая инспекция блокирует на расчетном счете только 1000 рублей, а 999 000 из миллиона на счете пользоваться можете.

Если вы все-таки уплатили 1000 рублей долга в бюджет, но она еще не поступила, то счет не будет разблокирован до указания налогового органа. И 1000 рублями вы не сможете пользоваться до тех пор, пока этот платеж не поступит в налоговую инспекцию и вам не разблокируют счет.

На практике мы сами звоним в налоговую инспекцию, стараемся ускорить разблокировку. К счастью, администрирование все ускоряется. Для разблокировки теперь не пишут письма, все происходит в режиме онлайн. После поступления платежа на расчетный счет налоговой разблокировка происходит в течение получаса по вашей вежливой просьбе.

Часть 9

Что делать, если ООО сменило адрес, а новая налоговая не получила документы и требует отчет по налогу, который ООО не сдает?

В нашей практике была ситуация, когда организация сменила юридический адрес, перешла из одной налоговой в другую.

При этом у нее упрощенка 15 %, а новая налоговая инспекция требует отчет по традиционке, то есть отчет по НДС, отчет по налогу на прибыль. Руководитель, мягко говоря, удивлен, почему от него требуют налоговые декларации, которые они вообще никогда не сдавали и не делали.

Что же делать? Напишем алгоритм:

1. Написать письмо в налоговую инспекцию, объясняя ситуацию, что вы лишь поменяли налоговую, а не систему налогообложения. Что у вас есть документ, подтверждающий применение упрощенки.

2. Если такой документ у вас отсутствует, обратитесь в предыдущую налоговую, чтобы она подтвердила применение упрощенки.

Скорее всего, такое происходит тогда, когда ваши документы запаздывают и не переданы в новую налоговую инспекцию.

3. Дополнительно позвоните в налоговую инспекцию, куда вы перешли. Администрирование стало более гибким, более направленным на людей, более отзывчивым. И тут можно разговаривать, иметь контакт с налоговым инспектором. Объясните ему ситуацию, что при переходе не были переданы определенные документы. Возможно, просто-напросто не нажаты определенные кнопки в налоговом органе либо передана не та информация. Все эти нюансы стоит и необходимо уточнять. Это все можете делать вы, ваш бухгалтер или аутсорсинговая компания.

Решается эта ситуация за 1–2 дня. С вас обычно снимают повышенные требования. Главное – не нервничать, решать вопросы спокойно, общаться не раздражаясь.