Субсидии

В целях софинансирования расходных обязательств, возникающих при выполнении полномочий органов местного самоуправления по вопросам местного значения, в бюджетах субъектов РФ предусматриваются целевые субсидии. Объемы субсидий определяются в соответствии с едиными методиками по каждому виду субсидии и предполагаемыми расходами муниципальных образований на эти цели. При этом субсидии, как правило, перечисляются муниципальным образованиям при условии выполнения органами местного самоуправления определенных условий и софинансирования из местного бюджета. Наиболее часто в региональных бюджетах предусматриваются субсидии по следующим направлениям:

• софинансирование создания РФФПП;

• реализация региональных целевых программ;

• софинансирование строительства и реконструкции муниципальных объектов, развитие социальной и инженерной инфраструктуры муниципальных образований (помимо региональных целевых программ);

• повышение заработной платы работникам бюджетной сферы;

• реформирование муниципальных финансов.

В отдельных субъектах РФ количество субсидий достигает нескольких десятков. Это означает, что данный вид межбюджетных трансфертов является достаточно "популярным" у органов государственной власти субъекта РФ.

Среди мер по оптимизации бюджетных расходов, перечисленных отдельными субъектами РФ в ответ на запрос Минфина России (см. врезку 3 в разд. 8), было указано сокращение субсидий местным бюджетам на 30 % от ранее запланированного объема. Всего в 2009 г., согласно последним редакциям законов о бюджете, сократили объем передаваемых субсидий 34 региона, из них 11 – более чем на 30 % от первоначального объема. Это согласуется с тенденцией к сокращению финансирования капитальных расходов из региональных бюджетов, существовавшей на протяжении первых трех кварталов 2009 г., поскольку часть субсидий направлялась именно на финансирование объектов капитального строительства.

6.4. Иные межбюджетные трансферты

В 2009 г. субъекты РФ активно использовали иные межбюджетные трансферты. По данному разделу проходят средства, которые не могут быть отнесены ни к дотациям, ни к субсидиям . Часто по этому подразделу отражаются различные "особенные" выплаты отдельным муниципальным образованиям, не укладывающиеся в общую прозрачную схему распределения, а также трансферты на покрытие дефицита местных бюджетов. Еще по этому разделу часто отражаются трансферты, направленные на стимулирование повышения эффективности деятельности органов местного самоуправления.

Объем иных межбюджетных трансфертов в 2009 г. увеличился, чему способствовали как смягчение нормы Бюджетного кодекса об ограничении объема трансфертов, так и неэффективность разработанных в период роста экономики методик выравнивания бюджетной обеспеченности для обеспечения местных бюджетов доходами в кризисной ситуации.

6.5. Делегирование полномочий (субвенции)

В целях финансового обеспечения расходных обязательств муниципальных образований, возникающих при выполнении государственных полномочий Российской Федерации и субъекта РФ, переданных для осуществления органам местного самоуправления в установленном порядке, из регионального бюджета предусматривается выделение субвенций местным бюджетам. Распределение субвенций между муниципальными образованиями производится на основании утвержденных порядков (методик). Переданные полномочия должны исполняться органами местного самоуправления в объемах переданных им субвенций.

Перечень полномочий, передаваемых на уровень муниципальных образований, сильно различается по регионам. За исключением федеральных полномочий, передаваемых на местный уровень, наиболее часто передаются следующие полномочия:

• полномочия по расчету и предоставлению дотаций бюджетам поселений;

• полномочия по реализации федерального государственного образовательного стандарта в муниципальных общеобразовательных учреждениях;

• полномочия по предоставлению дополнительного профессионального образования педагогическим работникам муниципальных общеобразовательных учреждений;

• отдельные полномочия по выплате компенсации части родительской платы за содержание ребенка в государственных и муниципальных образовательных учреждениях;

• отдельные полномочия в сфере социальной политики;

• отдельные полномочия по созданию комиссий по делам несовершеннолетних и защите их прав и организации деятельности таких комиссий;

• отдельные полномочия по организации и осуществлению деятельности по опеке и попечительству.

6.6. Бюджетные кредиты

Основное назначение бюджетных кредитов – обеспечение финансовыми ресурсами временных кассовых разрывов, возникающих при исполнении бюджетов муниципальных образований в течение финансового года.

Бюджетные кредиты предусмотрены Бюджетным кодексом РФ только на покрытие кассовых разрывов местных бюджетов. Практически во всех субъектах РФ в законах о бюджете предусмотрены правила, порядок и объемы предоставления бюджетных кредитов.

6.7. использование инструментов межбюджетного регулирования в 2009 году

В результате реформы разграничения полномочий за местными бюджетами были закреплены наиболее стабильные источники доходов, что способствовало более устойчивому положению местных бюджетов в период кризиса. В наибольшей степени от снижения доходов пострадали городские округа и муниципальные районы, которые получали отчисления от региональных и федеральных налогов. Падение доходов бюджета (без учета субвенций) в целом по России составило 6 % для городских округов и 8 % для районов. Особенно трудно пришлось муниципалитетам, которые получали отчисления по налогу на прибыль. В то же время доходы городских и сельских поселений даже выросли по сравнению с 2008 г., в основном за счет роста поступлений по земельному налогу и доходов от использования имущества. Также вырос объем поступлений по налогу на имущество физических лиц, однако, поскольку данный налог занимает всего 2 % в структуре доходов бюджетов поселений (без учета субвенций), это несильно сказалось на общем объеме поступлений.

На политику в сфере межбюджетных отношений повлияло окончание в 2009 г. переходного периода формирования межбюджетных отношений. Те регионы, которые использовали такие инструменты, как замена дотаций на выравнивание бюджетной обеспеченности дифференцированными нормативами отчислений по налогам (кроме НДФЛ), распределение части дотаций на основе фактических данных о доходах и расходах бюджетов, а также разрешенные на время переходного периода параметры изъятия отрицательных трансфертов, должны были к 2009 г. привести методики распределения межбюджетных трансфертов в соответствие с требованиями Бюджетного кодекса.

Одной из тенденций в межбюджетных отношениях в 2009 г. является увеличение (хотя и незначительное) числа субъектов РФ, которые закрепляют за местными органами власти единые нормативы отчислений. Эту тенденцию можно наблюдать в течение последних лет. После вступления в силу положений Бюджетного кодекса, закрепляющих за местными бюджетами нормативы отчислений от поступлений по федеральным налогам и специальным налоговым режимам, большая часть субъектов РФ не закрепила за местными бюджетами дополнительных источников доходов. Спустя два-три года регионы пришли к пониманию неэффективности такого подхода и начали закреплять дополнительные нормативы отчислений за местными бюджетами.

Оказавшись в трудной финансовой ситуации, субъекты РФ тем не менее старались сохранить стабильность доходов местных бюджетов и не затрагивать дотации, перечисляемые местным органам власти. Однако 20 регионов все же вынуждены были пойти на сокращение объема дотаций на выравнивание бюджетной обеспеченности по сравнению с первоначальной версией закона о бюджете. Из них 11 субъектов РФ, сократив дотации на выравнивание бюджетной обеспеченности, одновременно увеличили объем дотаций на обеспечение сбалансированности местных бюджетов.

В 2009 г. 34 субъекта РФ прибегли к сокращению объема субсидий, передаваемых местным бюджетам. В 11 из них сокращение составило больше 30 % по отношению к первоначально запланированному объему.

Более 40 % регионов увеличили объемы иных межбюджетных трансфертов в течение года, что свидетельствует о снижении прозрачности бюджетной системы в кризисной ситуации.

В 2010 г., учитывая сохранившиеся проблемы с поступлением доходов в региональные бюджеты, ожидается продолжение тенденции к снижению прозрачности межбюджетных отношений и усилению нестабильности объемов межбюджетных трансфертов.

Для сохранения прозрачности и предсказуемости системы межбюджетных отношений регионам необходимо формализовать критерии распределения дотаций на обеспечение сбалансированности местных бюджетов и других видов дотаций, направленных на финансирование дефицита местных бюджетов, и удерживаться от сокращения объемов межбюджетных трансфертов в течение года.

7. Анализ динамики дефицита бюджетов субъектов РФ и долговой нагрузки в 2009 году

Дефицит бюджета возникает, когда расходная часть бюджета больше доходной (и, напротив, профицит означает превышение доходов над расходами). Несмотря на то что дефицит бюджета обычно считают отрицательным явлением, это не всегда верно. Он, скорее, отражает проводимую долговую политику и политику в части приватизации (в широком смысле – продажу/покупку земли и акций), предоставления кредитов юридическим лицам и муниципалитетам и управления остатками средств на счетах.

Дефицит обычно означает привлечение долговых обязательств, которые необходимо будет погашать в дальнейшем. Поэтому главным становится вопрос целесообразности заимствований. Если они производятся в инвестиционных целях и предполагают дальнейший рост налоговых доходов, это одна ситуация. Если заимствования производятся на финансирование текущих расходов, т. е., как говорят, "проедаются", то при тех же условиях это можно назвать негативным явлением. Вторым фактором раскрытия природы дефицита бюджета является социально-экономическая обстановка в регионе, та или иная фаза экономического цикла региональной экономики.

Отдельного рассмотрения требует ситуация дефицитности/ профицитности бюджета в условиях кризиса. С одной стороны, субъекты должны стремиться к сокращению дефицита, но, с другой стороны, возложенные на них полномочия по предоставлению государственных услуг и другие расходные обязательства никем не снимаются и требуют финансирования.

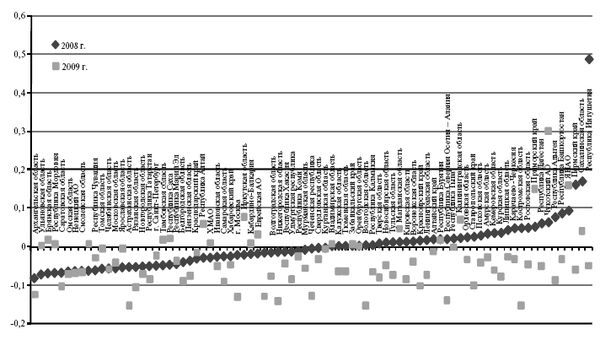

Рис. 7.1. Отношение дефицита (профицита) консолидированного бюджета субъектов РФ к собственным расходам консолидированного бюджета в 2008 и 2009 гг., %

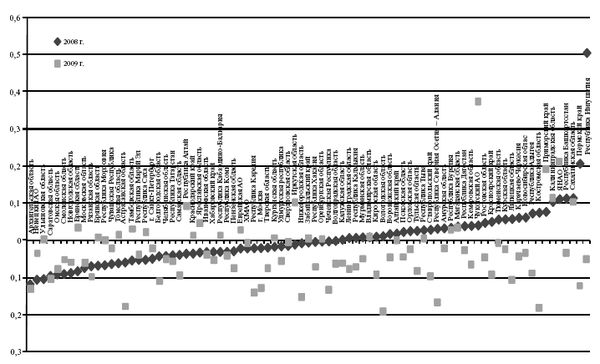

Рис. 7.2. Отношение дефицита (профицита) бюджета субъектов РФ к собственным расходам бюджета в 2008 и 2009 гг., %

7.1. Дефицит консолидированных бюджетов субъектов РФ

Рассмотрим динамику дефицита консолидированных бюджетов субъектов РФ в 2008 и 2009 гг. По состоянию на конец 2008 г почти в половине регионов страны (41) собственные расходы консолидированных бюджетов превышали доходы, однако не более чем на 8 % (рис. 7.1). Под собственными расходами подразумеваются расходы бюджетов за вычетом субвенций, перечисляемых из бюджетов других уровней, т. е. расходы на исполнение собственных расходных обязательств региона и органов местного самоуправления. По состоянию на конец 2009 г. дефицит бюджета наблюдался в 58 субъектах РФ, при этом в 12 регионах (г. Москва, Костромская, Вологодская, Архангельская, Астраханская, Нижегородская, Рязанская, Саратовская области, Красноярский край, Республика Карелия, Северная Осетия – Алания и Чеченская Республика) он составлял более 10 % расходов бюджета за вычетом субвенций. Максимальный объем дефицита консолидированного бюджета составлял 15,2 % собственных расходов (Вологодская область).

7.2. Дефицит бюджетов субъектов РФ

Далее рассмотрим динамику дефицита бюджетов субъектов РФ на основе отчета об исполнении бюджетов субъектов РФ в 2008 и 2009 гг По состоянию на конец 2008 г. в 42 регионах наблюдался дефицит бюджета субъектов РФ (рис. 7.2), три из которых испытывали недостаток средств в размере более 10 % собственных расходов (Архангельская и Ульяновская области и Ненецкий автономный округ). При этом в 14 из этих регионов по состоянию на конец 2009 г. наблюдался профицит бюджета. Однако следует отметить, что в 2009 г. по сравнению с 2008 г. количество дефицитных регионов возросло до 56, при этом в 13 из них (г. Москва, Костромская, Вологодская, Архангельская, Астраханская, Нижегородская, Белгородская, Липецкая, Саратовская области, Пермский край, Республика Карелия, Северная Осетия – Алания и Чеченская Республика) дефицит составлял более 10 % собственных расходов региона. Максимальный объем дефицита наблюдался в Вологодской области – 19,2 % собственных расходов консолидированного бюджета.

На следующем этапе анализа рассмотрим динамику дефицита консолидированного бюджета субъектов РФ с января по декабрь 2009 г., основываясь на проведенной в разд. 1 классификации субъектов РФ по уровню экономического развития и отраслевой структуре. Для этого было рассчитано отношение размера дефицита (профицита) бюджета субъектов РФ за отчетный месяц к среднегодовым собственным расходам за 2009 г. на основе ежемесячных отчетов об исполнении бюджетов субъектов РФ в 2009 г.

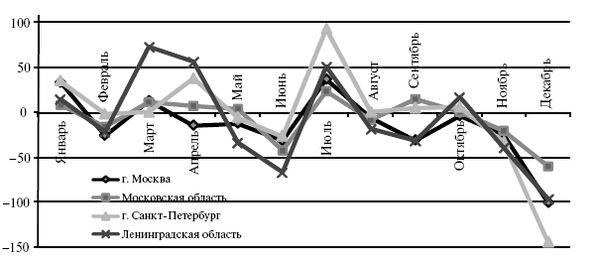

Первая группа – это агломерации городов федерального значения, наиболее ярким представителем которой является г. Москва, где на конец 2008 г. наблюдался дефицит бюджета в размере 26,3 млрд руб. (2 % расходов за вычетом субвенций), а на конец 2009 г. дефицит бюджета г. Москвы увеличился более чем в пять раз и составил 145,4 млрд руб. (12,8 % расходов за вычетом субвенций). Что касается динамики с января по декабрь 2009 г., то отметим, что дефицит бюджета наблюдался на протяжении девяти месяцев в году и достиг максимума в сентябре 2009 г. – 99,5 % собственных расходов региона (рис. 7.3). Благоприятными месяцами, когда доходы превышали собственные расходы, были январь, март и июль (соответственно 34,5, 13,9 и 37,8 % собственных расходов).

Аналогичная динамика наблюдалась в г. Санкт-Петербурге, за исключением апреля, когда доходы превышали расходы за вычетом субвенций на 38,2 % собственных расходов. В январе недостаток средств компенсируется накопленными остатками на счетах, пик в марте объясняется поступлением налоговых платежей в бюджет по годовым отчетам, а в апреле и июле – поступлением квартальных платежей в бюджет. В Московской области дефицит бюджета наблюдался в феврале, июне, августе, ноябре и декабре. Аналогичная динамика была в Ленинградской области, однако там дефицитными были еще май и сентябрь 2009 г., максимальный размер дефицита наблюдался в декабре 2009 г. – 96 %.

Рис. 7.3. Отношение дефицита (профицита) бюджета субъектов РФ, входящих в группу "Агломерации городов федерального значения", к среднегодовым собственным расходам бюджета, %

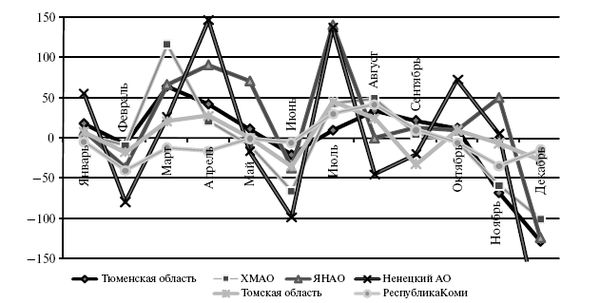

Для группы субъектов РФ с повышенной долей нефтегазовой промышленности в структуре ВРП характерно наличие дефицита бюджета в феврале, июне, ноябре и декабре 2009 г. Исключение составляют Ямало-Ненецкий и Ненецкий автономные округа, где в ноябре доходы бюджета превышали расходы (рис. 7.4).

Рис. 7.4. Отношение дефицита (профицита) бюджета субъектов РФ с повышенной долей нефтегазовой промышленности в структуре ВРП к среднегодовым собственным расходам бюджета, %

Увеличение расходов в июне, а следовательно, и появление дефицита бюджета в данном месяце объясняется необходимостью выплаты заработной платы и отпускных работникам сферы образования, а в декабре – погашением кредитов и финансированием капитальных расходов. Однако в Ханты-Мансийском автономном округе дефицит бюджета также наблюдался в мае и октябре (8,7 и 4,7 % собственных расходов соответственно), в Ненецком автономном округе – в мае, августе и сентябре (16,4, 44,5, 19,5 % соответственно), а в Томской области – в сентябре (32,1 %). В Республике Коми наблюдается более гладкая динамика: дефицит бюджета наблюдался с января по июнь 2009 г., максимум был в феврале (40,1 % собственных расходов), далее дефицит стал сокращаться и с июля по сентябрь 2009 г. бюджет республики был профицитным, а с октября по декабрь регион снова испытывал недостаток бюджетных средств.