Во-вторых, точно определен предельный повышающий коэффициент, который может быть применяться при использовании способа уменьшаемого остатка (3). Тем самым правила определения размера амортизационных отчислений для целей бухгалтерского учета приближены к правилам, установленным налоговым законодательством. Справедливости ради следует отметить, что использование данного способа снова не прописано до конца, в частности, не определено, в какой момент разрешается списывать остаток стоимости объекта (как, например, это сделано в главе 25 НК РФ).

В связи с переходом на расчет ежемесячной нормы амортизационных отчислений отпала надобность отдельно регулировать порядок принятия амортизации к бухгалтерскому учету теми организациями, которые специализируются в отраслях с сезонной спецификой. Поэтому соответствующая норма из п. 16 ПБУ 14/2000 в ПБУ 14/2007 не перенесена.

Правда, упоминания об особенностях начисления амортизации в сезонных производствах в ПБУ 14/2007 вообще отсутствуют. Возможно, это означает, что в подобных случаях подход должен быть единым: к расчету принимается только количество месяцев, в течение которых нематериальный актив будет фактически использоваться.

Пример.

Лицензионный договор заключен на пять лет, но по условиям осуществления предпринимательской деятельности она ведется только в течение семи месяцев ежегодно. В этом случае определение нормы амортизационных отчислений, по нашему методу, надо производить из расчета 35 месяцев (7 мес. x 5 лет), а не 60 месяцев.

Из текста ПБУ 14/2007 исключено уточнение, в соответствии с которым начисление амортизации могло приостанавливаться на период консервации организации. По нашему мнению, к существенным изменениям в порядке начисления амортизации это уточнение не приведет: полезное использование объектов нематериальных активов в период консервации организации, как правило, невозможно в принципе.

Общие правила начисления амортизации объектов нематериальных активов аналогичны правилам, которые должны соблюдаться при начислении амортизации основных средств:

– амортизация нематериальных активов производится одним из способов, установленных ПБУ 14/2007 и закрепленных в учетной политике организации. Применение одного из способов по группе однородных нематериальных активов производится в течение всего срока их полезного использования, если организация не обязана применять нормы п. 27 и 30 ПБУ 14/2007;

– амортизационные отчисления по нематериальным активам начинаются с 1-го числа месяца, следующего за месяцем принятия этого актива к бухгалтерскому учету, и начисляются до полного погашения стоимости либо списания этого актива с бухгалтерского учета;

– в течение срока полезного использования нематериальных активов начисление амортизационных отчислений не приостанавливается;

– амортизационные отчисления по нематериальным активам прекращаются с 1-го числа месяца, следующего за месяцем полного погашения стоимости или списания этого актива с бухгалтерского учета;

– амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете отчетного периода, к которому они относятся, и начисляются независимо от результатов деятельности организации в отчетном периоде.

4.2. Срок полезного использования объектов нематериальных активов

Норма амортизации определяется как отношение первоначальной стоимости объектов нематериальных активов к сроку полезного использования.

Первоначальная стоимость объектов нематериальных активов определяется в порядке, установленном ПБУ 14/2007. Подробно вопросы формирования первоначальной стоимости данного вида имущества рассмотрены выше.

Что касается срока полезного использования нематериального актива, то в соответствии с п. 26 ПБУ 14/2007 его определение производится исходя из:

– срока действия прав организации на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над активом;

– ожидаемого срока использования актива, в течение которого организация предполагает получать экономические выгоды (или использовать в деятельности, направленной на достижение целей создания некоммерческой организации).

Срок полезного использования нематериального актива не может превышать срок деятельности организации.

Перечень объектов нематериальных активов и их краткая характеристика приведены в первом разделе данного издания.

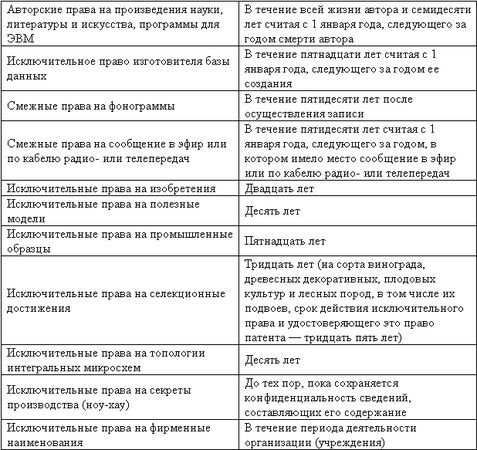

Ограничения, установленные нормами отдельных федеральных законов, приведены в таблице.

Считаем необходимым напомнить читателям, что авторское право и исключительное право на произведение – разные понятия. Авторским правом охраняется все созданное автором независимо от того, опубликовано произведение или нет. Термин "исключительное право" в этом случае применяется только к праву на издание (или иные формы гражданского оборота) на конкретное произведение, то есть на объект, в котором результаты интеллектуальной деятельности, охраняемые авторским правом, соответствующим образом структурированы, формализованы и представлены для последующей доработки (к опубликованию).

Иными словами, в отношении всех видов авторских и смежных прав расчет нормы амортизации применительно к предельному сроку действия прав не имеет практического значения, так как субъекты предпринимательской деятельности пользуются такими объектами нематериальных активов посредством заключения авторских и иных аналогичных договоров, срок действия которых существенно меньше. В этом случае норма амортизации определяется исходя из срока действия соответствующего договора. Информация о предельном периоде действия авторских и смежных прав необходима при заключении авторских договоров, с тем чтобы срок действия договора не выходил за рамки периода действия авторских и смежных прав. Например, если со дня смерти автора литературного произведения прошло 68 лет, авторский договор с наследниками не может быть заключен более чем на два года.

Для отдельных групп нематериальных активов срок полезного использования определяется исходя из количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования этого объекта. Документы системы нормативного регулирования бухгалтерского учета не уточняют, в каких ситуациях срок полезного использования объектов нематериальных активов может определяться вышеуказанным образом. По нашему мнению, правомерным применение такого способа может считаться в случае, если объект нематериальных активов приобретается под определенное количество конкретного вида продукции.

Пример.

По авторскому договору предусмотрено издание книг общим тиражом 20 тысяч экземпляров. Менеджментом издательства принято решение выпускать книгу тремя заводами – 5, 10 и 5 тысяч экземпляров. При этом срок выпуска очередного завода заранее не устанавливается, а определяется фактом продажи изданий предыдущего выпуска. В этих условиях начисление амортизации в течение всего срока действия авторского договора равными долями представляется не вполне экономически обоснованным. Более правильной можно считать схему, в соответствии с которой амортизация начисляется пропорционально количеству выпущенной продукции к общему ее объему (соответственно 25, 50 и 25 %). Так как полное списание первоначальной стоимости актива совпадает с датой определения себестоимости последнего завода, то и срок полезного использования должен быть ограничен этой датой независимо от даты окончания действия авторского договора. Это может быть объяснено тем, что после исчерпания общего объема тиража, предусмотренного договором, данный объект нематериальных активов просто не сможет приносить экономические выгоды для организации.

Срок полезного использования нематериальных активов не может превышать срок деятельности организации. Данное требование к внеоборотным активам является общим. Так как при создании организации срок ее деятельности, как правило, не устанавливается, соблюдение на практике процитированной нормы проблем не представляет. Что касается случаев ликвидации или реорганизации организаций, то для подобных ситуаций документами системы нормативного регулирования бухгалтерского учета установлена достаточно детализированная схема списания стоимости имущества. В частности, недоамортизированная часть объектов нематериальных активов при ликвидации принимается в качестве расходов, а при реорганизации – передается правопреемнику. В последнем случае общий срок полезного использования объектов нематериальных активов, как правило, не изменяется, и правопреемник в зависимости от формы реорганизации отражает во вступительном балансе либо первоначальную стоимость объектов нематериальных активов и начисленную ранее амортизацию, либо только остаточную стоимость полученных активов.

4.3. Способы начисления амортизации объектов нематериальных активов

ПБУ 14/2007 допускается осуществлять начисление амортизации объектов нематериальных активов одним из трех способов:

– линейным способом;

– способом уменьшаемого остатка;

– способом списания стоимости пропорционально объему продукции (работ).

Выбор способа определения амортизации нематериального актива производится организацией исходя из расчета ожидаемого поступления будущих экономических выгод от использования актива, включая финансовый результат от возможной продажи данного актива. Если расчет ожидаемого поступления будущих экономических выгод от использования нематериального актива не является надежным, размер амортизационных отчислений по такому активу определяется линейным способом.

Выбор нескольких (двух или трех) способов начисления амортизации может быть обусловлен особенностями использования объектов нематериальных активов. Например, по объектам, стоимостную оценку влияния которых на себестоимость продукции определить невозможно (в частности, товарные марки или места нахождения товаров), целесообразно применять линейный способ. Если первоначальная стоимость активов может быть с достаточной степенью достоверности соотнесена с объемами выпускаемой продукции, более правомерным представляется применение способа списания стоимости пропорционально объему продукции (работ). Данный подход, по нашему мнению, может быть использован в отношении авторских и смежных прав. По тем объектам, которые подвержены рискам повышенного морального износа, целесообразно применять способ уменьшаемого остатка. К таким объектам могут быть отнесены объекты интеллектуальной собственности в наиболее динамично развивающихся отраслях экономики или научно-технической сферы – компьютерные технологии и т.д.

Наиболее распространенным в настоящее время продолжает оставаться линейный способ начисления амортизации объектов нематериальных активов, при котором годовая сумма начисления амортизационных отчислений определяется исходя из первоначальной стоимости нематериальных активов и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Расчет нормы амортизации трудностей не представляет. Ниже приводятся нормы амортизации объектов нематериальных активов, срок полезного использования которых составляет от 2 до 20 лет (см. табл.). Из вышеприведенного следует, что объекты нематериальных активов, срок полезного использования которых более 20 лет, фактически не используются.

Если лицензионный или иной аналогичный договор заключается на срок менее года, осуществленные расходы могут быть приняты к бухгалтерскому и налоговому учету единовременно либо отнесены в дебет счета 97 "Расходы будущих периодов" и списаны в течение срока действия договора равными долями. Если срок полезного использования равняется ровно одному году, то объект также не может считаться внеоборотным и, следовательно, начисление амортизации по его стоимости является неправомерным. Например, лицензионный договор, заключенный на срок с 1 июня 2008 по 31 мая 2009 года, не является объектом нематериальных активов.

В принципе, возможна ситуация, при которой срок полезного использования объектов нематериальных активов не является кратным целым годам (например, 18 или 20 месяцев). В подобных случаях норма амортизации определяется посредством деления 100 % на количество месяцев. Подчеркнем, что для отечественной практики подобные договоры являются большой редкостью.

Нормы амортизации объектов нематериальных активов при применении линейного метода

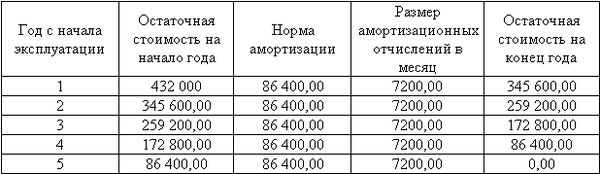

Пример.

По лицензионному договору организации переданы права на пользование патентом на полезную модель сроком на пять лет. Норма амортизации – 20 % (в месяц – 1,667). Фактические расходы по оплате лицензионного договора и сопутствующих услуг составили 432 тыс. руб.

Данные расчета сведем в таблицу.

(тыс. руб.)

При применении способа уменьшаемого остатка норма амортизации определяется исходя из остаточной стоимости нематериальных активов на начало отчетного года и нормы амортизации, исчисленной на основании срока полезного использования этого объекта.

Применение способа уменьшаемого остатка основано на том, что отдача объектов нематериальных активов в первые периоды эксплуатации выше, чем в конце срока полезного использования. Иными словами, более новые объекты интеллектуальной собственности способны принести большую прибыль хотя бы за счет того, что в этот период на соответствующем сегменте рынка конкретный вид работ или услуг может отсутствовать или объем предложения работ и услуг, выполненных или оказанных с использованием соответствующего объекта нематериальных активов, весьма ограничен. Кроме того, как отмечалось выше, объекты нематериальных активов по сравнению с другими видами имущества более подвержены моральному износу – вероятность появления на рынке более совершенных и производительных объектов, аналогичных используемым, гораздо выше, чем вероятность создания новых объектов основных средств или материально-производственных запасов.

Напомним читателям, что норма амортизации объектов нематериальных активов не может меняться в течение всего срока полезного использования, и, следовательно, по тем объектам, которые были приобретены (созданы) ранее и по которым применялся линейный способ начисления амортизации, применение способа уменьшаемого остатка невозможно. Однако это не относится к случаям, когда, например, в отношении одного и того же объекта (патента или авторского права) соответствующий договор заключается на новый срок. Это может быть объяснено тем, что в подобных случаях речь должна идти о новом объекте нематериальных активов, а стоимость предыдущего объекта к моменту переоформления договоров должна быть полностью перенесена на текущие расходы.

Кроме того, следует учитывать, что порядок расчета и принятия к учету сумм амортизационных отчислений для целей бухгалтерского учета отличается от порядка расчета и принятия сумм начисленной амортизации к налоговому учету, то есть рано или поздно может возникнуть необходимость применения норм ПБУ 18/02.

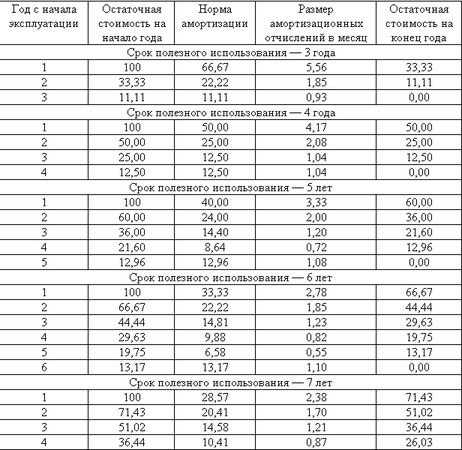

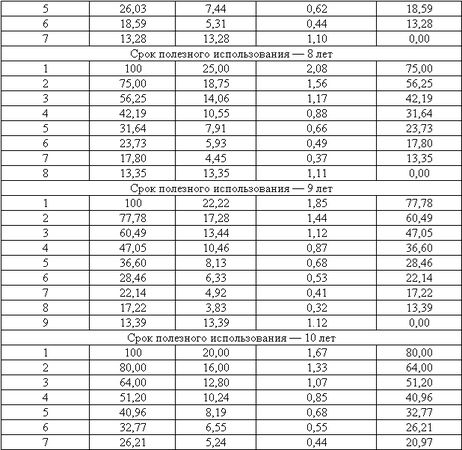

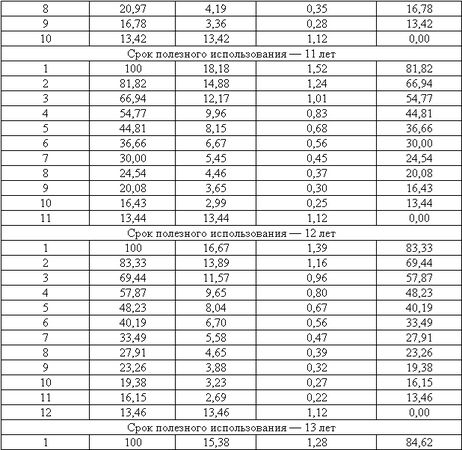

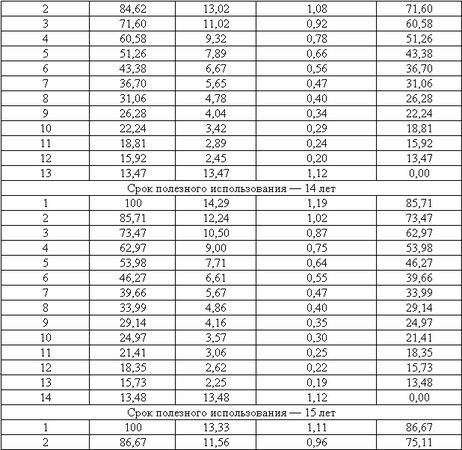

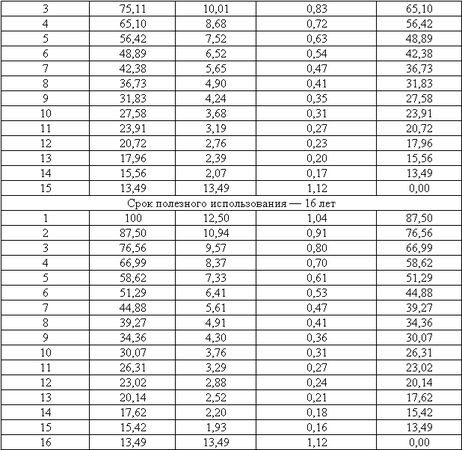

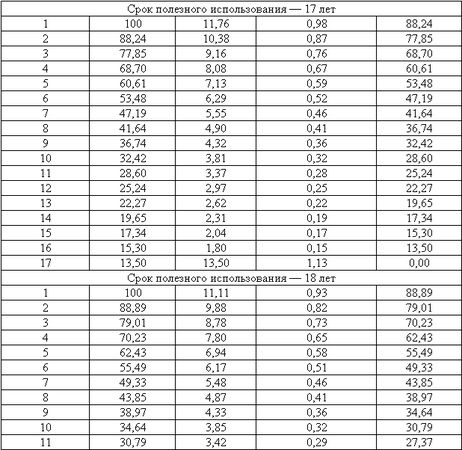

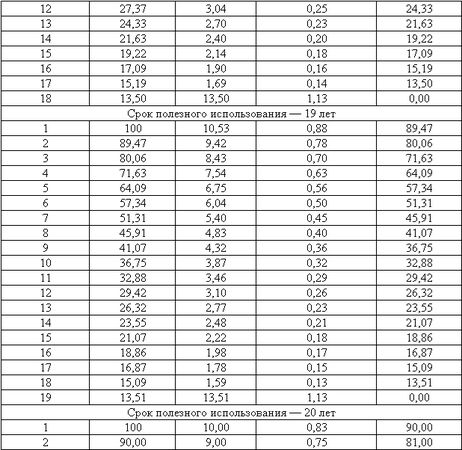

Приведем вспомогательную таблицу по расчету норм амортизации объектов нематериальных активов по способу уменьшаемого остатка (см. нижеприведенную таблицу). При этом предполагается, что вся первоначальная стоимость объектов нематериальных активов должна быть списана в течение срока полезного использования. Иными словами, независимо от того, какой остаток первоначальной стоимости числится на начало последнего года эксплуатации, он должен быть списан до конца этого года. Как правило, для целей бухгалтерского учета при использовании способа уменьшаемого остатка норма амортизации в последний год полезного использования объекта будет выше, чем в предпоследний.

В нижеприведенной таблице приводятся данные только для объектов нематериальных активов со сроком полезного использования до 20 лет включительно, так как использование объектов нематериальных активов более этого срока на практике вряд ли возможно.

Нормы амортизации объектов нематериальных активов при применении способа уменьшаемого остатка