В рамках процессного подхода требования предъявляются не столько к качеству банковских продуктов напрямую, сколько к системе организации управления банковским бизнесом (по аналогии с международными стандартами серии ISO 9000). Такой подход можно считать следствием, с одной стороны, назревшей необходимости совершенствования корпоративного управления (особенно в многофилиальных структурах), а с другой стороны, отражением современных мировых тенденций в банковской сфере. В наиболее общем случае считается, что успех любой организации (учреждения, фирмы) в значительной степени прямо связан с ее структурой и конкретными компонентами организационной структуры - это классика. Естественно, вся деятельность начинается с установленных стратегических целей и некоей стратегии их достижения, реализуемой совокупностью деловых процессов. Вот это то, что традиционно уходило на второй план, хотя, впрочем, было оправдано своего рода "примитивностью" бизнеса и условий его осуществления. Теперь полагают также, что в оптимальном варианте осуществления сколько-нибудь сложной деловой активности структура организации должна определяться этими самыми процессами, которые можно описать с помощью так называемых "сбалансированных технологических карт". Эти карты создаются работой системы управления организации, которая сама формируется в соответствии с множеством правил реализации стратегии организации. А они в свою очередь находят свое непосредственное отражение как раз в тех самых бизнес-процессах. Оптимизация состава, содержания и "точек соприкосновения" (взаимного влияния) процессов составляет основу для роста эффективности деятельности того или иного учреждения в целом.

В рамках процессного подхода речь идет в основном о требуемом качестве продукта (услуги), которое трактуется как совокупность свойств, обусловливающих способность удовлетворять определенные потребности клиента в соответствии с его (ее) назначением, и определяется, вообще говоря, клиентом (потребителем результата процесса). В приложении к настоящему рассмотрению эти потребности выражаются теми пятью характеристиками надежности банковской деятельности, о которых было сказано в предыдущей главе. При управлении кредитной организацией, основанном на процессном подходе, наиболее эффективным образом реализуются концепции управления по целям (результатам) и клиент-ориентированного бизнеса, что позволяет рассматривать его как эффективное средство решения стратегических задач, стоящих перед конкретным банком и банковской системой в целом, особенно если оно осуществляется в том числе с позиций минимизации рисков, которым подвергаются клиенты организации.

Главное преимущество процессного подхода по сравнению с традиционным (функциональным) подходом заключается в непрерывности управления, которое обеспечивается им на стыке отдельных процессов в рамках системы, а также при их комбинации и взаимодействии. Последнее актуально как раз в отношении применения технологий электронного банкинга, которые могут использоваться как по централизованной схеме, так и по распределенной. Следует отметить, что последнее положение особенно важно для многофилиальных кредитных организаций, деятельность которых вместе с внедрением новых банковских информационных технологий может оказаться связана с возникновением дополнительных и не всегда просто контролируемых источников компонентов банковских рисков.

Сказанное заставляет задуматься о существе процессов, посредством которых реализуется значительная (и все более возрастающая) часть банковской деятельности. Лозунгом процессного подхода стала фраза: "Хочешь управлять бизнесом - управляй процессами!", и здесь уместно добавить: а для этого "знай все необходимые бизнесу процессы и их содержание", т. е. банковские технологии и реализующие их автоматизированные системы. Фактически полнота, адекватность и качество бизнес-процессов в кредитной организации начинают определяться соответствием их новому, упоминавшемуся выше принципу: "знай свои технологии", поскольку большинство внутрибанковских процессов реализуется в современных условиях не столько персоналом кредитной организации, сколько ее банковскими автоматизированными системами.

По-видимому, внесение изменений в используемые кредитной организацией технологии банковского обслуживания или предоставления банковских услуг требует радикальных инноваций сначала в "осознании" сути происходящего, а затем в содержании и организации внутрибанковских процессов. Безусловно, определяющим фактором при этом должно являться сохранение управляемости и контролируемости банковской деятельности, невзирая на ее переход в виртуальное пространство. Вопрос лишь в том, какие именно управленческие процессы необходимо разработать, внедрить, сопровождать и контролировать в таких условиях. При этом оказывается необходима разработка совершенно новых процессов, которых ранее, т. е. до изменения условий банковской деятельности, просто не существовало. Одним из примеров может служить потребность в организации такого внутрибанковского процесса при внедрении технологии интернет-банкинга: чтобы создавать и сопровождать web-сайты, используемые кредитной организацией в качестве информационных, коммуникационных или операционных представительств в Сети, а также контролировать их функционирование, уже требуется организация "взаимодействия" между целой совокупностью внутрибанковских процессов. Причем их состав и содержание взаимодействия различны при размещении web-сайта в самой организации, на аппаратно-программном комплексе его разработчика, у интернет-провайдера и т. п.

Соответственно полнота и точность описаний внутрибанковских процессов (официально документированных, чем, к сожалению, нередко пренебрегают) в связи с бизнес - процессами являются теми принципиально важными факторами, которые прямо влияют на результаты деятельности кредитной организации. При этом речь должна идти не только об ее основных, "находящихся на слуху", бизнес-процессах, но и о вспомогательных, обеспечивающих необходимые условия для эффективной банковской деятельности. Излишне говорить о том, что в условиях всеобщей компьютеризации банковской деятельности велика опасность образования разрывов в общих процессах управления и контроля в одной и той же кредитной организации, использующей разнообразные варианты ДБО (тем более вместе с филиалами), каждому из которых сопутствуют те или иные специфические подмножества источников компонентов банковских рисков, связанные с новыми их факторами.

Процессный подход может использоваться руководством (исполнительными органами) кредитной организации для осуществления как стратегического, так и оперативного управления. Одним из его достоинств является возможность интеграции в единой административно-организационной схеме интересов клиентов кредитной организации, ее самой, а также связей между ними и теми внутрибанковскими процессами, наличие которых представляется целесообразным в современных условиях банковской деятельности. За счет применения процессного подхода могут заметно увеличиваться экономические выгоды от применения технологий ДБО, что одновременно способствует оптимизации содержания и организации внутрибанковских бизнес-процессов в интересах снижения рисков, сопутствующих современной высокотехнологичной банковской деятельности. Такой подход к управлению кредитной организацией заключается прежде всего в систематической (определяемой этапностью внедрения новых информационных технологий) идентификации взаимосвязанных процессов и в согласованном управлении ими. Поэтому и требуется наряду с принятием решений о внедрении новых продуктов или услуг (видов обслуживания) определять, какие именно компоненты "общебанковских" процессов управления и контроля необходимо модернизировать либо разработать и внедрить, а также сопровождать и контролировать их реализацию уже в новых условиях банковской деятельности.

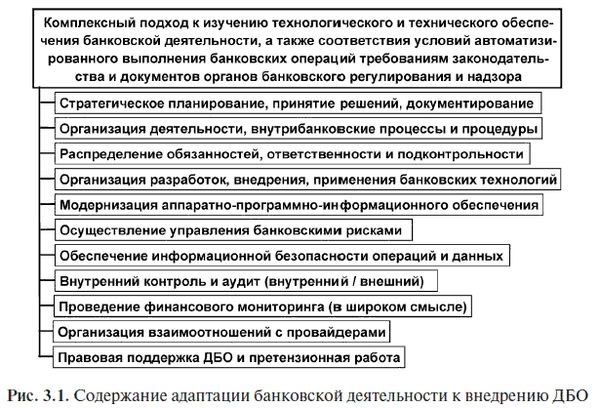

Здесь уместно отметить также существенные особенности в информационном обеспечении или поддержке принятия решений (ППР) относительно внедрения и применения технологий ДБО, т. е. дистанционного финансового посредничества. Представители высшего руководства кредитных организаций могут иметь достаточно отдаленное представление о том, как конкретно технически реализуется технология электронного банкинга в каждом из его вариантов, что представляет из себя ИКБД (тем более если он ни в каких внутрибанковских документах не описан, а решение о внедрении ТЭБ было принято по просмотру небольшой компьютерной презентации самого общего плана) и как реализующие его процедуры могут сказаться на эффективности и результатах банковской деятельности в целом, так как речь идет о весьма специфической области знаний. Дефицит информационного обеспечения управления кредитной организацией по этим двум вопросам может оказаться критическим с точки зрения ППР и принятия именно эффективных решений. Возможный вариант трактовки адаптации содержания внутрибанковских процессов к внедрению новой технологии ДБО приведен на рис 3.1.

Считается, что процессный подход не может быть эффективно использован, если вместе с описанием процессов не разработана некая шкала оценок, позволяющая определить, насколько адекватны внутрибанковские процессы деловым потребностям кредитной организации. Имеется в виду, что при внедрении процессного подхода необходима уверенность в результатах, которую может обеспечить только полноценный (адекватный) контроль над самим внедрением. Он же в свою очередь подразумевает периодическое сопоставление текущих результатов с предполагаемыми конечными (установленными стратегией, принятой для конкретной кредитной организации). Поэтому, как и во многих других подходах к внедрению решений системного характера, руководству кредитной организации также целесообразно установить такие критерии, которые позволили бы ему обоснованно судить как минимум:

о возможности описания функционирования кредитной организации в целом с помощью выделения внутрибанковских процессов;

степени "организованности" или, иначе, развития (совершенства) собственно внутрибанковских процессов;

содержании процессов в виде совокупностей (последовательностей) упорядоченных процедур (функций).

Поскольку процессный подход изначально предполагался для повсеместного использования без привязки к какой-либо конкретной предметной области человеческой деятельности (особенно допускающей ее автоматизацию), абстрагирование от вида этой деятельности оказалось необходимым условием. В то же время в силу этого возникли, как следствие, во-первых, методологическая обобщенность и, во-вторых, потребность в интерпретации для каждого вида деятельности как такового (в нашем случае в приложении к внедрению технологий электронного банкинга).

Поэтому результатом методических разработок стала шкала уровней (градаций), которую можно было бы определить как совокупность оценок качества организации конкретной деятельности, снабженных некими комментариями, поясняющими условия, которым соответствуют эти оценки. Одновременно считается, что при практической реализации процессного подхода в той или иной области, в учреждении (или на предприятии) становится принципиально важной адекватная трактовка таких комментариев в приложении к определенным направлениям их деятельности. Что касается практической интерпретации таких критериев в приложении к технологиям электронного банкинга (в плане анализа сопутствующих факторов и источников риска), то в каждом конкретном случае требуется своя проработка на основе анализа состава и функционирования ИКБД, поскольку между технологиями такого рода существует ряд принципиальных различий, особенно в части процедур ввода, передачи, доведения и предварительной обработки клиентской информации, как и в других отношениях, например, в части аппаратно-программных комплексов провайдеров.

Основу рассматриваемой здесь системы оценок (использованной также в проекте "Стандарта качества банковской деятельности", разработанном совместно Банком России и Ассоциацией российских банков) составляют положения из стандарта CobiT. В этом стандарте вводятся шесть так называемых "уровней развития процесса": нулевой, характеризующий отсутствие процессов менеджмента и пять, характеризующих "оценку уровня развития": начальный, повторяемый, определенный, управляемый, оптимизированный. Можно, к слову, отметить, что предложенная классификация отличается от уже ставших привычными зарубежных рейтинговых систем, включающих пять оценочных уровней (типа таких систем оценивания, как состояние кредитной организации - CAMELS, ее информатизации - URSIT и др.), что может помешать попыткам их совместного использования, однако здесь это не принципиально, поскольку ниже говорится только о собственно подходе к классификации степени совершенства процессов.

В рассматриваемом варианте описана исходная модель процессного подхода, включающая следующие характеристики степени развития (или совершенства) процессов (в данном случае внутрибанковских):

0 (Отсутствие) - Процессы управления не применяются и не описаны. Осознание проблем с управлением рассматриваемой деятельностью в организации (в данном случае в кредитной) отсутствует как таковое.

Эта оценка соответствует такой ситуации, когда решения о применении банковских технологий в кредитной организации принимаются спонтанно, а решение практических вопросов полностью зависит от исполнителей в ее подразделениях, в основном, естественно, подразделения информатизации (автоматизации) в отсутствие контроля. Такая организация подвержена воздействию наибольшего количества источников компонентов банковских рисков, так что внедрение любого варианта ДБО может подвергнуть ее серьезным испытаниям. Об эффективности деятельности говорить, понятно, не приходится, результаты больше зависят от удачи, чем от профессионализма.

1 (Минимум) - Процессы в кредитной организации специализированы, но неорганизованны. Имеются документы, свидетельствующие о понимании в организации проблем управления, однако существующие процессы управления не стандартизованы, применяются эпизодически (при возникновении очевидной необходимости) и бессистемно. Общий подход к управлению рассматриваемой деятельностью и контролю над ней не выработан.

Такая ситуация типична для многих малых и средних российских кредитных организаций, причем даже независимо от наличия или отсутствия технологий электронного банкинга. В современных условиях им свойственны частые случаи реализации компонентов типичных банковских рисков, так что в перспективе этим организациям для выживания необходим радикальный пересмотр организации внутрибанковских процессов, поскольку в текущем состоянии она заведомо не может считаться пруденциальной и корпоративной, обеспечивающей их надежность и устойчивость.

2 (Повторяемость) - Процессы повторяются "на регулярном основании". Они проработаны до такого уровня, что решение одних и тех же задач возможно разными исполнителями. В то же время регулярное обучение и тренинг по стандартным процедурам отсутствуют, а ответственность (практически) возложена на исполнителя. Руководство организации в значительной степени полагается на знания исполнителей, что влечет за собой высокую вероятность возможных ошибок и серьезные затруднения с контролем.

Эта ситуация типична для большинства средних и крупных кредитных организаций российского банковского сектора, применяющих банковские автоматизированные системы и технологии электронного банкинга. Это объясняется тем, что в большинстве таких организаций их руководство практически полностью полагается на знания менеджеров среднего звена и исполнителей, что находит свое отражение во внутрибанковских документах, начиная с порядков использования систем электронного банкинга и заканчивая должностными инструкциями ответственных лиц. Соответственно, частота и значимость возможных ошибок непосредственно связаны с уровнем квалификации этих лиц и осознания зависимости от провайдеров кредитной организации (включая их аппаратно-программное обеспечение). При этом можно говорить о возможности придания управлению кредитной организации корпоративности, но для этого требуется его качественное совершенствование.

3 (Определенность) - Процессы документированы и взаимосвязаны, стандартизованы и доведены до персонала посредством обучения. В то же время применяемые процедуры не оптимальны и не современны, поскольку являются просто отражением использовавшейся в организации практики.

Такая ситуация характера для крупных кредитных организаций, которые располагают значительной ресурсной базой и используют одновременно несколько технологий и систем электронного банкинга, равно как для организаций среднего "размера", приближающихся по качеству корпоративного управления и содержанию внутрибанковских процессов к крупным. Признаки подобного уровня развития внутрибанковских процессов наблюдаются в дочерних кредитных организациях зарубежных коммерческих банков, однако в значительной части это связано с использованием их образцов корпоративных внутрибанковских документов типа "стандартов качества", которые внедрены руководством этих банков: их приходится осваивать и к ним необходимо привыкать персоналу как к "руководствам к действию".

4 (Управляемость) - Процессы наблюдаются и оцениваются - имеет место мониторинг и оценка соответствия. При выявлении низкой эффективности процессов управления рассматриваемой деятельностью обеспечивается их по большей части своевременная оптимизация. Процесс управления постоянно совершенствуется и основан на хорошей практике. Используются средства автоматизации управления, однако в небольшом объеме.