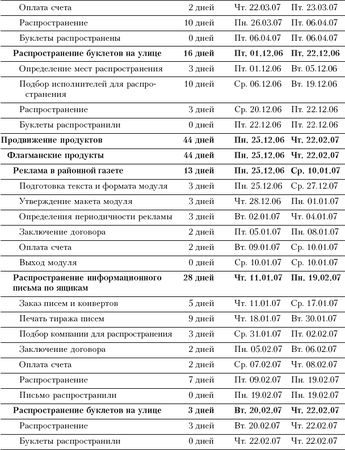

В процессе выбора банка частными клиентами, как мы уже сказали ранее, важным мотивом выступает удобство расположения офиса: рядом с местом жительства, работы, на пути следования с работы домой и т. п. Остальные мотивы – тарифы и ставки, технологичность услуг, равно как и большая корзина услуг и продуктов и т. д. – являются второстепенными, особенно учитывая, что эти параметры у всех банков схожи. В связи с этим в окрестностях каждого офиса банка возникает локальный рынок банковских услуг, характеризующийся количеством физических лиц, с различной степенью периодичности бывающих либо единовременно оказавшихся в окрестности офиса банка, т. е. на территории, находящейся от офиса банка в шаговой доступности. Для каждого офиса окрестность определяется индивидуально. Окрестность офиса не является четкой границей локального рынка, так как услугами банка могут воспользоваться и клиенты, находящиеся за пределами обозначенной территории. В связи с этим перед началом рекламной программы банковских продуктов желательно "представить" банк людям, живущим или работающим в окрестностях офиса. Наиболее простым способом рассказать о банке жителям домов вокруг офиса является распространение по почтовым ящикам материалов банка. Не стоит, однако, распространять такие рекламные буклеты, которые в общем потоке аналогичных материалов потеряются. Вариантом выделения из потока другой рекламной информации может быть оригинальность рекламных материалов, отличие буклета от других, например, необычная форма, цветовое решение. Бюджетным, но от этого не менее эффективным ходом может быть упаковка рекламного буклета в конверт. Потенциальные клиенты с большим доверием относятся к письмам, и наш опыт показывает, что с такими материалами знакомятся гораздо чаще. В буклете может быть дана общая информация о банке, указан год основания, перечислены основные услуги и их характеристики, дана информация о часах работы офиса. Важно преподнести информацию в позитивных тонах. Не стоит использовать строгие и основательные, но при этом мрачные цвета в оформлении буклетов, лучше предложить светлые краски. Достаточно эффективным ходом, рассчитанным на людей старшего поколения, является выпуск корпоративной газеты, в которой описывается история банка как череда побед и постоянного развития. Необходимо рассказать о руководителях (владельцах) банка, дать их биографию и т. п. Особое внимание стоит обратить на участие банка в системе страхования вкладов, разъяснить, что это своеобразный знак качества. Необходимо также привести выдержки из законодательства, чтобы убедить потенциального вкладчика в том, что частный банк не менее надежен, чем государственный.

В настоящее время вкладчик может ориентироваться на условия размещения вклада, а не на надежность кредитной организации.

Среднестатистический частный клиент нередко плохо информирован о системе страхования вкладов, условиях возмещения вкладов и сумме застрахованных вкладов. В корпоративной газете у банка есть возможность провести разъяснительную работу с потенциальными вкладчиками. Кроме того, в каждом округе существуют бесплатные районные газеты, которые ассоциируются с местной властью, и обширная статья о банке рядом с интервью, взятыми у руководителей местных органов власти, в глазах читателя создаст банку репутацию "своего районного" и (или) "банка с государственными гарантиями". Конечно, следует обратить внимание, что газеты такого уровня читают в основном люди пенсионного возраста, но, учитывая, что сейчас нередко в одной квартире проживают люди разных поколений, родители и взрослые дети, вероятность, что о банке узнает все семья, многократно повышается.

С этой же целью можно использовать районное кабельное телевидение, рекламное время на котором стоит не очень дорого. Оригинальным решением будет проведение небольшого цикла передач, в которых руководители банка ответят на вопросы жителей района, или репортажа из офиса банка и интервью с сотрудниками. Такой подход опять же позволит сформировать имидж банка как открытой и близкой жителям района структуры. Очутившись в интерьерах банковского офиса, потенциальный клиент почувствует себя комфортно – ведь он его уже видел в телепередаче. Хорошим подспорьем в таком продвижении офиса банка выступают контакты с местными управами, руководители которых обычно охотно идут на контакт с банками.

Донести информацию о банке до людей, которые работают в непосредственной близости от офиса, сложнее, поскольку они постоянно передвигаются из дома в офис и обратно. На службе их сложнее информировать, поскольку вы рискуете отвлечь их от работы. В качестве одного из вариантов можно предложить достаточно простой способ: раздавать буклеты около выходов из метро, на проходных предприятий, оставлять их под "дворниками" припаркованных автомобилей. Конечно, отдача от подобной рекламы сравнительно мала, но и затраты на нее невелики. Здесь следует также учитывать заинтересованность потенциального клиента, поэтому буклет должен быть необычным и выделяться из общей массы рекламных листовок, которые ежедневно раздают в переходах метро. Несомненно при всем богатстве выбора различных предложений (и не только банковских) оригинальность и привлекательность дизайна предложения становятся одним из важных мотивов выбора клиентом кредитной организации.

Продвижение продуктового ряда

Описанные выше методы продвижения офиса могут дать некоторый клиентский отклик, хотя являются в большей степени методами представления банка населению. Основной клиентский поток должны сформировать продуктовые предложения, нацеленные на конкретные клиентские сегменты.

Формировать клиентское предложение можно несколькими способами. Теоретически более правильным является анализ и сегментирование потенциальных клиентов, которые находятся в тот или иной момент времени в окрестностях банка. Предлагаем рассмотреть четыре варианта продвижения услуг банка.

1. С помощью BTL-технологий (от англ. below the line - под чертой). Это вид маркетинговых коммуникаций, призванных оказывать косвенное или прямое воздействие на потребителя. Человека с помощью "живого примера" убеждают купить товар или воспользоваться той или иной услугой. Чтобы у него не оставалось сомнения в качестве продукта, его дают примерить, пощупать и даже попробовать.

В качестве возможных акций может быть предложение, а также продажа дебетовых и кредитных карт (сбор документов) продавцами-консультантами в расположенных недалеко от офисов банка торговых комплексах и магазинах.

Кроме того, продавцы-консультанты могут на окрестных улицах предлагать оплатить телефон (сделать перевод, обменять валюту, открыть вклад) в офисе банка и получить за это сувенир или более ценный подарок. Также можно предлагать сотрудникам близлежащих офисов попробовать услуги банка и получить за это подарок или организовать оформление карт на рабочем месте потенциальных клиентов.

При этом BTL-технологии не дают возможности продать конкретную услугу – они направлены на продвижение офиса банка как места предоставления услуг. Это связано с тем, что банковские услуги сложно предоставить в виде продукта, который можно "пощупать" и "попробовать" в процессе акции. Более вероятным является возможность "попробовать" офис банка.

2. С помощью средств наружной рекламы в окрестностях офиса:

– размещение рекламных конструкций в окрестностях офисов банка, около автомобильных дорог, на пути следования пешеходов;

– размещение рекламных баннеров в метро на выходе и эскалаторах.

3. Продвижение услуг банка с помощью средств адресного обращения к потенциальным клиентам:

– рассылка именных писем потенциальным клиентам банка с предложением услуги банка (в одном письме одна услуга);

– рассылка неименных предложений по почтовым ящикам (запечатанных в конверт).

4. С помощью рекламных материалов в печатных изданиях, в радиоэфире и на телевидении:

– размещение рекламы банковских продуктов в районной газете;

– размещение рекламы банковских продуктов на кабельном телевидении;

– реклама в газетах бесплатных объявлений;

– раздача рекламных открыток при выходе из метро. Приведенные методы продвижения могут использоваться как

отдельно, так и в комплексе.

Глава 9 Методика продаж денежных переводов в офисах банка

Продажа переводов – достаточно интересное, перспективное и самое главное безрисковое направление развития банковского бизнеса. Несмотря на то что переводы являются разовой услугой, чаще всего клиенты отправляют их периодически и таким образом являются постоянными клиентами банка. Этот клиентский сегмент, наибольшую долю которого составляют в основном жители стран бывшего СССР, имеет свои особенности.

Людей, занимающих на социальной лестнице ступеньку между откровенно бедствующими и благополучными, аналитики обозначают выражением "следующий миллиард". Этот термин появился четыре года назад, и сегодня им пользуются не только американское и британское агентства международного развития US AID и British Department for International Development, но и частные корпорации. "Несколько крупнейших транснациональных компаний используют понятие "следующего миллиарда" в составлении своих трех– пятилетних планов по вхождению на рынки развивающихся стран, – говорит ведущий специалист вашингтонского World Resources Institute (WRI) Роберт Кац. – Например, Visa International, Intel, Microsoft, Shell, Vodafone, Amway". "Следующий" – потому что до недавнего времени большинство крупных компаний "затачивали" свои товары и услуги под покупателей с доходами среднего и высшего уровней. Таких в мире, по данным The Boston Consulting Group (BCG), 2,5 млрд человек. Но исследователи утверждают, что бизнес может дотянуться и до кошельков группы населения, совокупный доход которой в мире составляет 2,55 трлн дол. в год по паритету покупательной способности (ППС). На самом деле их немного больше миллиарда – 1,11 млрд, по данным WRI. И если уверить их в глубочайшем к ним почтении, они с удовольствием обеспечат доходность не ниже той, что приносит торговля в более высоких сегментах [3] . Эта клиентская группа обычно получает заработную плату наличными, что также приводит их к необходимости использования систем переводов без открытия счета, так как они практически не имеют возможности и желания использовать банковские услуги, связанные со счетами. При этом, по статистическим данным, в России, и особенно в Москве, проживает огромное количество трудовых мигрантов. Официально их зарегистрировано около 1,65 млн человек и еще около 2 млн трудится нелегально. Впрочем, независимые эксперты считают, что эти цифры значительно занижены и реальное количество мигрантов в России гораздо выше. Около 65 % своих заработков, или 13 млрд руб. в год, они отправляют в свои родные страны. Например, более 30 % валового внутреннего продукта (ВВП) Таджикистана, Киргизии и Молдавии составляют деньги, заработанные их гражданами в России. Ранее в Федеральной миграционной службе (ФМС России) заявляли, что вклад мигрантов в российскую экономику ежегодно составляет 50 млрд дол. [4] Такое огромное количество потенциальных клиентов не может остаться без внимания бизнеса, в том числе банковского. "При работе со "следующим миллиардом" можно иметь такую же маржу, как и при работе со средним классом, – уверен Роберт Кац. – У некоторых компаний это не получается, потому что они просто пытаются сделать уже существующий продукт немного дешевле. Это не работает" [5] .

Систем переводов, работающих на российском рынке, не так уж и много: Anelik, BLIZKO, Contact, InterExpress, Migom, MoneyGram, PrivatMoney, UNIStream, Western Union, "АзияЭкспресс", "АЛЛЮР", "Быстрая Почта", "ВТБ-24 Спринт", "Золотая Корона", "ЛИДЕР" и др. Ценовой фактор при продажах денежных переводов имеет важное, но не основополагающее значение. По статистике Центрального банка Российской Федерации (Банк России), средняя сумма перевода составляет 200 дол. США, и для такой суммы не очень важна стоимость, так как реальная экономия в 0,5–1 %, различающаяся от банка к банку, в денежном выражении не существенна для клиентов. Уже сейчас конкуренция на этом рынке перешла от ценовой к другим видам конкуренции. Ниже будет приведена концепция неценового продвижения систем экспресс-переводов в общедоступных офисах банка, а также изложен практический опыт применения этой концепции (Москва и Московская область являются регионами в основном "отправляющими" переводы, поэтому акцент в продвижении сделан именно на привлечении потенциальных отправителей).

При открытии офиса банка, одним из основных направлений работы которого являются системы денежных переводов, следует обратить внимание на следующие факторы, перечисленные в порядке убывания значимости.

1. Месторасположение офиса. В процессе выбора банка отправителями переводов главным мотивом выступает удобство расположения банковского операционного офиса: рядом с местом жительства, местом работы, на пути следования с работы домой. Если опираться на рынок Москвы и Московской области, то эти регионы являются "отправляющими", т. е. основной клиентской группой пользователей систем переводов являются отправители. Клиентский сегмент представляет собой трудоспособное население, исторически проживающее в странах ближнего зарубежья и регионах России. Учитывая небольшую сумму перевода, редко кто из них готов передвигаться в поисках более выгодных условий ради экономии даже сотни рублей. Более того, учитывая достаточно продолжительный график работы, поездки для отправки перевода возможны или в достаточно позднее время, или в выходные дни, когда большинство офисов банков закрыты.

Как мы ранее определили, офис банка, делающий ставку на денежные переводы, должен располагаться рядом с местом жительства, местом работы, на пути следования с работы домой.

Местожительство. Московская область, удаленные спальные районы с относительно невысокой ставкой аренды жилья. Это могут быть как торговые центры с продуктовыми супермаркетами (гипермаркетами) экономкласса, так и просто офисы банка, расположенные внутри жилой застройки. Эти офисы должны работать ежедневно, включая выходные и праздники, иначе клиенты не смогут сделать перевод в свой свободный день.

Российская Федерация является одним из самых многонациональных государств мира – на ее территории проживают представители свыше 160 национальностей. Семь народов, населяющих Россию (русские, татары, украинцы, башкиры, чуваши, чеченцы и армяне), имеют численность населения, превышающую 1 млн человек. Русские являются наиболее массовой национальностью, их численность – 116 млн человек (80 % жителей страны) [6] . По национальному и конфессиональному разнообразию жителей Москва входит в число крупнейших городов мира, значительно опережая европейские мегаполисы [7] .

Место работы. Рынки, торговые центры, строительные площадки, коттеджные поселки (строящиеся).

При открытии офиса вблизи перечисленных объектов можно рассчитывать на гарантированный поток клиентов, который, впрочем, будет зависеть от перечисленных далее факторов – клиентского сервиса и верного рекламного воздействия.

Путь следования с работы домой. Остановки общественного транспорта, конечные станции метро, станции пригородных электропоездов.

Получив заработную плату, эти потенциальные клиенты банка отправляют часть ее семье на родину. Описанный клиентский сегмент является наименее социально защищенным от произвола силовых органов, а кроме того, хранить полученные денежные средства им приходится в буквальном смысле под подушкой, поэтому им важно отправить деньги как можно скорее. Обычно трудовые мигранты снимают жилье на несколько человек, живут в общежитиях, коммунальных квартирах и других местах неиндивидуального проживания, где вопрос сохранности денежных средств стоит наиболее остро. Предоставляя возможность отправить денежные средства по пути следования домой, банк помогает решить эту проблему. Естественно, что такие офисы должны работать по удлиненному графику – до 21.00–22.00, иначе клиенты не успеют сделать перевод после работы.

В окрестностях каждого офиса банка возникает локальный рынок услуг по денежным переводам. Для каждого офиса такая территория определяется индивидуально, но должна находиться в рамках шаговой доступности (не более 800 м). В таком офисе появляется достаточно значительная группа постоянных клиентов, которые пользуются банковскими услугами не реже одного раза в два месяца. Ниже приведены выдержки из исследования клиентского сегмента одного из банковских офисов (табл. 9.1).

Офис открылся в августе, и, как видно, начиная с третьего месяца его работы более половины клиентского потока составляют постоянные клиенты. Позже, когда поток новых клиентов иссяк, подавляющее большинство клиентов банковского офиса составили постоянные клиенты.

Таблица 9.1

Данные исследования клиентского сегмента одного из банковских офисов