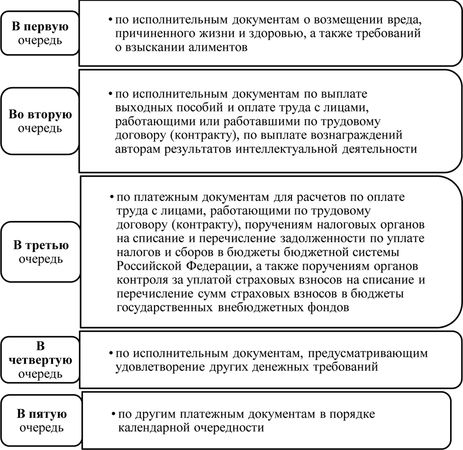

Принятые к исполнению указанные распоряжения помещаются банком в очередь не исполненных в срок распоряжений для исполнения распоряжений в срок и в порядке очередности списания денежных средств с банковского счета, которые установлены Гражданским кодексом Российской Федерации. При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств осуществляется в следующей очередности (см. рис. 2.3.9.).

Достаточность денежных средств по принятым к исполнению распоряжениям в целях осуществления перевода денежных средств без открытия банковского счета определяется кредитной организацией исходя из суммы предоставленных клиентом денежных средств.

При осуществлении операций с использованием электронных средств платежа кредитная организация получателя средств в случаях, предусмотренных договором, получает согласие кредитной организации плательщика на осуществление операции с использованием электронного средства платежа. Этот процесс называется далее – авторизация. В случае положительного результата авторизации кредитная организация плательщика обязана предоставить денежные средства кредитной организации получателя средств в порядке, установленном договором.

При положительном результате процедур приема к исполнению распоряжения в электронном виде банк принимает распоряжение к исполнению и направляет отправителю распоряжения уведомление в электронном виде о приеме распоряжения к исполнению. В случае помещения распоряжения в очередь не исполненных в срок распоряжений в распоряжении и в уведомлении в электронном виде банк указывает дату помещения распоряжения в очередь. При положительном результате процедур приема к исполнению распоряжения на бумажном носителе банк принимает распоряжение к исполнению, подтверждает прием распоряжения к исполнению посредством проставления даты приема его к исполнению, даты помещения распоряжения в очередь не исполненных в срок распоряжений, штампа банка и подписи уполномоченного лица банка и возвращает отправителю распоряжения экземпляр распоряжения в порядке и срок, которые предусмотрены договором, но не позднее рабочего дня, следующего за днем поступления в банк распоряжения.

Рис. 2.3.9. Очередность списания денежных средств при недостаточности денежных средств на счете.

При положительном результате процедур приема к исполнению распоряжения на бумажном носителе, переданного в целях осуществления перевода денежных средств без открытия банковского счета, кредитная организация принимает распоряжение к исполнению и незамедлительно после выполнения процедур приема к исполнению распоряжения представляет отправителю распоряжения экземпляр распоряжения на бумажном носителе или документ кредитной организации на бумажном носителе, подтверждающий прием распоряжения к исполнению, с проставлением даты приема и отметок банка, включая подпись уполномоченного лица банка.

При отрицательном результате процедур приема к исполнению распоряжения в электронном виде банк не принимает распоряжение к исполнению и направляет отправителю распоряжения уведомление в электронном виде об аннулировании распоряжения с указанием информации, позволяющей отправителю распоряжения идентифицировать аннулируемое распоряжение, дату его аннулирования, а также причину аннулирования, которая может быть указана в виде кода, установленного банком и доведенного до сведения отправителя распоряжения. При отрицательном результате процедур приема к исполнению распоряжения на бумажном носителе, переданного в целях осуществления перевода денежных средств по банковскому счету, банк не принимает распоряжение к исполнению и возвращает его отправителю распоряжения с проставлением даты возврата, отметки банка о причине возврата, штампа банка и подписи уполномоченного лица банка не позднее рабочего дня, следующего за днем поступления в банк распоряжения. При отрицательном результате процедур приема к исполнению распоряжения на бумажном носителе, переданного в целях осуществления перевода денежных средств без открытия банковского счета, кредитная организация не принимает распоряжение к исполнению и незамедлительно после выполнения процедур приема к исполнению распоряжения возвращает его отправителю распоряжения.

Аннулирование неисполненных распоряжений осуществляется банком не позднее рабочего дня, следующего за днем, в который возникло основание для аннулирования распоряжения, включая поступление заявления об отзыве.

Далее рассмотрим процедуры исполнения распоряжений и порядок их выполнения.

Процедуры исполнения распоряжений включают:

– исполнение распоряжений в порядке, установленном банками, посредством списания денежных средств с банковского счета плательщика, зачисления денежных средств на банковский счет получателя средств, выдачи наличных денежных средств получателю средств либо учета информации об осуществленных переводах электронных денежных средств;

– частичное исполнение распоряжений;

– подтверждение исполнения распоряжений.

Порядок выполнения процедур исполнения распоряжений, в том числе распоряжений на общую сумму с реестрами, устанавливается кредитными организациями и доводится до клиентов, взыскателей средств, кредитных организаций в договорах, документах, разъясняющих порядок выполнения процедур исполнения распоряжений, а также путем размещения информации в местах обслуживания клиентов.

Банк получателя средств устанавливает порядок зачисления денежных средств на банковский счет получателя средств, при этом допускается зачисление денежных средств на банковский счет получателя средств по двум реквизитам: номеру банковского счета получателя средств и иной информации о получателе средств.

Частичное исполнение распоряжений плательщиков, получателей средств, включая распоряжения, по которым дан частичный акцепт плательщика, взыскателей средств осуществляется банком платежным ордером в электронном виде или на бумажном носителе.

Платежный ордер, составляемый банком в целях частичного исполнения распоряжения получателя средств, по которому получен частичный акцепт плательщика, при недостаточности денежных средств на банковском счете плательщика помещается в очередь не исполненных в срок распоряжений.

При ведении в электронном виде очереди не исполненных в срок распоряжений банк обеспечивает возможность предоставления информации о частичном исполнении распоряжения.

Частичное исполнение распоряжения плательщика (получателя средств) в электронном виде или на бумажном носителе, переданного в целях осуществления перевода денежных средств по банковскому счету, подтверждается в порядке, установленном банком, посредством:

– направления плательщику (получателю средств) извещения в электронном виде с указанием реквизитов платежного ордера или направления платежного ордера в электронном виде с указанием даты исполнения;

– представления плательщику (получателю средств) экземпляра исполненного платежного ордера на бумажном носителе с указанием даты исполнения, проставлением штампа банка и подписи уполномоченного лица банка.

Исполнение распоряжения в электронном виде в целях осуществления перевода денежных средств по банковскому счету подтверждается:

– банком плательщика посредством направления плательщику извещения в электронном виде о списании денежных средств с банковского счета плательщика с указанием реквизитов исполненного распоряжения или посредством направления исполненного распоряжения в электронном виде с указанием даты исполнения;

– банком получателя средств посредством направления получателю средств извещения о зачислении денежных средств на банковский счет получателя средств с указанием реквизитов исполненного распоряжения или посредством направления исполненного распоряжения с указанием даты исполнения.

Исполнение распоряжения на бумажном носителе в целях осуществления перевода денежных средств по банковскому счету подтверждается:

– банком плательщика посредством представления плательщику экземпляра исполненного распоряжения на бумажном носителе с указанием даты исполнения, проставлением штампа банка и подписи уполномоченного лица банка. При этом штампом банка плательщика может одновременно подтверждаться прием к исполнению распоряжения на бумажном носителе и его исполнение;

– банком получателя средств посредством представления получателю средств экземпляра исполненного распоряжения на бумажном носителе с указанием даты исполнения, проставлением штампа банка и подписи уполномоченного лица банка.

Исполнение распоряжения клиента при осуществлении операции с использованием электронного средства платежа подтверждается кредитной организацией посредством направления клиенту в порядке, установленном договором, извещения кредитной организации в электронном виде или на бумажном носителе, подтверждающего осуществление операции с использованием электронного средства платежа, в котором должны быть указаны:

– наименование или иные реквизиты кредитной организации;

– номер, код и (или) иной идентификатор электронного средства платежа;

– вид операции;

– дата операции;

– сумма операции;

– сумма комиссионного вознаграждения в случае его взимания;

– идентификатор устройства при его применении для осуществления операции с использованием электронного средства платежа.

Извещение, подтверждающее осуществление операции с использованием электронного средства платежа, может содержать дополнительную информацию, установленную кредитной организацией.

В заключение отметим, что согласно п. 1.8 Положения № 383-П в кредитных организациях должны быть утверждены внутренние документы, содержащие:

– порядок составления распоряжений;

– порядок выполнения процедур приема к исполнению, отзыва, возврата (аннулирования) распоряжений;

– порядок исполнения распоряжений;

– иные положения об организации деятельности кредитных организаций по осуществлению перевода денежных средств.

2.4. Управление рисками и обеспечение банковской тайны в национальной платежной системе России

В соответствии с Письмом ЦБ РФ "О системном риске расчетной системы" в качестве рисков систем расчетов в РФ выделяют: правовой риск, операционный риск, кредитный риск и риск ликвидности, реализация которых при определенных условиях может стать источником системного риска. Отметим, что данная классификация соответствует методологии Банка международных расчетов.

Итак, рассмотрим данные риски и их характеристики.

1. Правовой риск.

Источником правового риска может быть несоблюдение требований нормативных актов, заключенных договоров и внутренних документов организации, регламентирующих ее деятельность в сфере осуществления платежных услуг, а также наличие недостатков внутренних документов, их несоответствие действующему законодательству (например, не установлена процедура применяемого способа расчета, отсутствуют определения безотзывности и окончательности).

Формами реализации данного риска являются претензии правового характера к кредитной организации со стороны других кредитных организаций, государственных органов, клиентов.

Вероятность потерь оценивается на основе значений показателей, отражающих возможность несоответствия деятельности организации требованиям нормативных актов и внутренних документов; нарушений принятых договорных обязательств (например, статистические оценки частоты реализации правового риска на основе общего количества отозванных лицензий у кредитных организаций, общего количества наложенных арестов, качественные оценки на основе мотивированных суждений).

Последствия реализации риска оцениваются на основе значений величины возможных убытков организаций из-за нарушений требований нормативных актов, внутренних документов, условий договоров в разрезе каждого из возможных или состоявшихся случаев реализации правового риска (например, общая сумма и максимальное значение неустоек по договорам).

2. Операционный риск.

Источник – нарушение работоспособности аппаратно-программного комплекса, ненадлежащие действия персонала, а также неэффективная деятельность службы внутреннего контроля (например, возможные сбои, отказы аппаратно-программных средств, отсутствие резервных схем работы, противоправные действия или ошибки сотрудников, несвоевременное выявление допущенных ошибок или иных результатов действий, способных привести к неблагоприятным событиям).

Формами реализации риска являются нарушения функционирования системы расчетов в результате нарушения работоспособности аппаратно-программных комплексов организаций, выполнения недопустимых операций или ошибочного их выполнения.

Вероятность потерь оценивается на основе значения количественных или качественных показателей, отражающих возможность отказов аппаратно-программного комплекса, ошибок персонала, совершения противоправных действий (например, показатели надежности техники, информационной безопасности, работоспособности существующих резервных схем работы), интегральные показатели уровня операционного риска для системы расчетов в целом.

Последствия реализации риска оцениваются на основе значений величины возможных убытков организаций системы расчетов из-за нарушений работоспособности аппаратно-программного комплекса, ошибок персонала и противоправных действий по каждому из возможных случаев реализации операционного риска (например, суммы неверно исполненных расчетных документов, стоимость вышедших из строя элементов аппаратно-программного комплекса).

3. Кредитный риск и риск ликвидности (рассматриваются в рамках указанного нормативного акта вместе).

Источник является недостаточность или отсутствие средств у одной или нескольких организаций для своевременного выполнения ими своих расчетных обязательств перед другими организациями, финансовая несостоятельность организации, концентрация значительного объема расчетных документов в определенные моменты и (или) периоды времени в течение дня, вероятность возникновения которых обусловлена особенностями системы расчетов и внешними факторами (например: наличие разрыва во времени между моментами приема расчетных документов для проверки на соответствие установленным требованиям и проведения расчета по этим документам, отсутствие требований о предварительном депонировании денежных средств, выполнение процедур неттинга, процедуры управления очередью расчетных документов).

Формами реализации риска являются нежелательные изменения показателей, характеризующих несвоевременность проведения расчетов (например, время задержки исполнения расчетных документов, отсутствие денежных средств на корреспондентских счетах кредитных организаций или невозможность использования имеющихся на этих счетах остатков денежных средств)

Вероятность потерь оценивается на основе значения количественных или качественных показателей, отражающих возможность выявления недостаточности средств у организаций системы расчетов для исполнения принятых ими расчетных обязательств и (или) вероятность потери кредитоспособности для каждой организации (например, вероятность (частота) обращений кредитных организаций – респондентов к кредитной организации-корреспонденту за предоставлением кредита для оплаты расчетных обязательств, за средствами гарантийного фонда, частота и регулярность пересчета нетто-позиций).

Последствия реализации риска оцениваются на основе количественных значений возможного прямого убытка или упущенной выгоды кредитный организаций-получателей от несвоевременного зачисления средств на их корреспондентские счета, затраты кредитных организаций – отправителей на привлечение дополнительной ликвидности, а также результаты распределения потерь, пополнения гарантийного фонда.

4. Системный риск.

Источник – факторы и условия, при которых последствия реализации правового, операционного, кредитного рисков и риска ликвидности, у одной (нескольких) организаций, распространяются на все организации системы расчетов, и приводят к неспособности выполнения ими расчетных обязательств, в том числе к прекращению исполнения поступивших расчетных документов.

Данный риск локализуется в системах, контроль за которыми позволяет выявить предпосылки реализации системного риска (например, количество и величина наиболее крупных дебетовых позиций кредитных организаций системы расчетов, наличие, состав и величина очередей неисполненных расчетных документов, работоспособность основных аппаратно-программных комплексов).

Формой проявления системного риска является распространение между организациями последствий правового, операционного кредитного рисков и риска ликвидности, вызывающих нарушения функционирования системы платежей.

Вероятность потерь оценивается на основе значения показателей, отражающих возможность распространения последствий негативного события на многие или все организации.

Последствия реализации риска оцениваются на основе количественных значений возможного или понесенного ущерба (например, сумма неисполненных расчетных обязательств, величина неустойки, предъявленной за несвоевременное исполнение расчетного документа), возможный ущерб неимущественного характера (например, снижение международного рейтинга, потеря кадров, претензии со стороны государственных органов).

Отметим, что системный риск в платежной системе может стать источником системного кризиса в банковской системе и экономике в целом.

Положение ЦБ РФ "О бесперебойности функционирования платежных систем и анализе рисков в платежных системах" дает определение риска нарушения бесперебойности функционирования платежной системы, под которым понимается присущее функционированию платежной системы типичная возможность неоказания, ненадлежащего оказания услуг платежной системы участникам платежной системы вследствие наступления неблагоприятных событий, связанных с внутренними и внешними факторами функционирования платежной системы.

Согласно указанному положению в обязанность оператора платежной системы по управлению рисками входит:

– установление приемлемого уровня рисков;