• переводов денежных средств по поручению физических лиц без открытия банковских счетов, осуществляемых кредитными организациями на сумму, не превышающую 15 тыс. руб., либо сумму в иностранной валюте, эквивалентную 15 тыс. руб.

Банк вправе отказать клиенту в выполнении распоряжения о совершении операции, по которой не представлены документы, необходимые для фиксирования сведений, за исключением операций по зачислению денежных средств, поступивших на его счет.

Программа, регламентирующая в кредитной организации работу по приостановлению операций с денежными средствами или иным имуществом.

При выявлении операций клиента с денежными средствами или иным имуществом в случае, если хотя бы одной из сторон является организация или физическое лицо, в отношении которых имеются сведения об их причастности к террористической деятельности, либо юридическое лицо, находящееся в собственности или под контролем таких организации или лица, либо физическое или юридическое лицо, действующее от имени или по указанию таких организации или лица, кредитная организация должна в соответствии с п. 10 ст. 7 Федерального закона № 115-ФЗ принять решение о приостановлении таких операций (за исключением операций по зачислению денежных средств, поступивших на счет физического или юридического лица) на два рабочих дня с даты, когда распоряжения клиентов об их осуществлении должны быть выполнены.

При этом типовыми правилами внутреннего контроля, утвержденными комитетом Ассоциации российских банков по вопросам ПОД/ФТ (Протокол заседания Комитета от 01.12.2010 № 24) рекомендован следующий порядок приостановления операций.

В случае выявления операции, одной из стороной которой является лицо, в отношении которого имеются сведения об участии в террористической деятельности, банк приостанавливает такие операции сроком на два рабочих дня, за исключением операций по зачислению денежных средств. Приостановление операции производится только в случае полного совпадения имеющихся у банка сведений о клиенте или его контрагенте с информацией, содержащейся в Перечне экстремистов.

Если начало течения срока приостановления операции приходится на выходной или праздничный день, то срок приостановления операции исчисляется с первого рабочего дня, следующего за соответствующим выходным или праздничным днем, а в случае если выходной или праздничный день является рабочим днем для банка, то срок приостановления исчисляется с указанного выходного или праздничного дня.

В случае если по истечении указанного срока банк не получит от уполномоченного органа постановление о приостановлении операции на дополнительный срок или об ограничении ее проведения, банк осуществляет приостановленную операцию.

При получении указаний об ограничении в выполнении операции от уполномоченного органа или иного государственного органа, имеющего соответствующие полномочия, банк выполняет предписанные ему действия.

Приостановление операции и дальнейшие действия в ее отношении осуществляет подразделение банка, проводившее операцию, на основании предписания, подписанного ответственным сотрудником банка или лицом, его замещающим.

По факту приостановления операции не позднее следующего рабочего дня банк направляет информацию о ней в уполномоченный орган.

Приостановление операций осуществляется в следующем порядке:

• сотрудник банка, выявивший операцию клиента, подлежащую приостановлению, а также в случае возникновения у него сомнений о необходимости приостановления операции незамедлительно представляет информацию о такой операции ответственному сотруднику банка;

• ответственный сотрудник банка рассматривает представленную информацию, определяет необходимость приостановления операции и дает указания, касающиеся проведения операции (сделки) (в том числе предписания о приостановлении проведения операции (сделки) в целях получения дополнительной информации или проверки имеющейся информации о клиенте или операции (сделке).

Решение о приостановлении операции принимается руководителем банка или уполномоченным им лицом.

Распоряжение клиента регистрируется в отдельном журнале, на бумажном носителе или в электронной форме. В журнале для регистрации распоряжений клиентов, операции которых приостановлены, фиксируется информация, позволяющая идентифицировать операцию, которая была приостановлена, и участников такой операции.

Документ клиента, на основании которого осуществляются вышеуказанные операции по переводу средств без открытия счета, регистрируется в соответствии с программой идентификации клиентов, установления и идентификации выгодоприобретателей.

Наиболее актуальные вопросы организации внутреннего контроля в целях ПОД/ФТ, возникающие у специалистов кредитных организаций, а также ответы и рекомендации экспертов в области банковского дела приведены в Приложении 7.

Глава 5. Риск вовлечения банка в процессы легализации преступных доходов и финансирования терроризма: сущность, механизмы проявления, классификация и оценка последствий

Любое зло легко победить в зачатке, но по мере роста оно набирает силу.

Марк Тулий Цицерон, древнеримский политический деятель

Отмывание преступных доходов и финансирование терроризма представляют собой два типа финансовых преступлений с разрушительными эффектами, которые скрываются за безобидными финансовыми трансакциями. Криминальные доходы, от полученных мелкими наркодиллерами до имущества, похищаемого из государственной казны правительственными чиновниками, обладают способностью дестабилизировать положение экономических субъектов, общество или целиком национальные экономики. В этой связи создание эффективного механизма противодействия отмыванию доходов, полученных преступным путем, является одной из наиболее актуальных проблем современности.

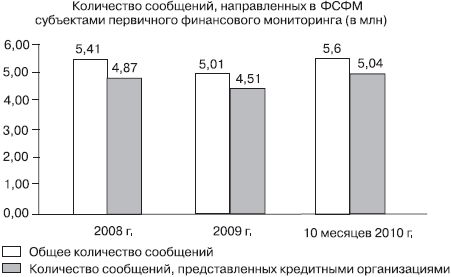

В то же время необходимо отметить, что основными субъектами первичного финансового мониторинга являются кредитные организации, которые представляют собой наиболее универсальную категорию финансовых учреждений и осуществляют практически все виды финансовой деятельности. Наглядным подтверждением данного тезиса является статистика Федеральной службы по финансовому мониторингу (Росфинмониторинг, или ФСФМ): из более чем 5,6 млн сообщений, направленных в соответствии с требованиями законодательства Российской Федерации по ПОД/ФТ за 10 месяцев 2010 г. субъектами первичного финансового мониторинга в уполномоченный орган, более 90% сведений представлено кредитными организациями (рис. 11). Одной из причин указанного дисбаланса является тот факт, что в число клиентов кредитных организаций входят не только организации реального сектора экономики и сферы услуг, но и другие финансовые учреждения.

Рис. 11. Статистика представления в Росфинмониторинг информации субъектами первичного финансового мониторинга

Кредитные организации объективно занимают центральное место в мировой финансовой системе, поэтому практически все схемы отмывания в той или иной степени связаны с банками. Например, по информации ФСФМ с кредитно-финансовой сферой связано до 40% всех преступлений в экономической сфере, при этом более 1/3 преступлений, выявленных в 2010 г. в кредитно-финансовой сфере Российской Федерации, связаны с легализацией преступных доходов. В этой связи кредитные организации располагают широкими возможностями для выявления подозрительных финансовых сделок и идентификации их участников, но в то же время проникновение в банковскую систему преступного капитала неизбежно влечет за собой повышение ее рисков.

Как было показано в главе 3, в настоящее время международные финансовые институты, национальные правительства и банковское сообщество усиливают внимание к вопросам предотвращения использования национальных и мировой финансовых систем в целях отмывания доходов, полученных преступным путем, и финансирования терроризма. Указанные обстоятельства предопределяют набор дополнительных критериев оценки их деятельности, среди которых важное место занимают вопросы деловой репутации как залога стабильности и надежности банка, гаранта защиты интересов кредиторов и вкладчиков.

К настоящему моменту банковская практика выработала относительно эффективные механизмы управления кредитным, рыночным, операционным риском и риском ликвидности. В то же время банки продолжают недооценивать риск вовлечения в процессы легализации преступных доходов и финансирования терроризма или пытаются управлять им традиционными методами. В результате в связи с отсутствием эффективных механизмов управления риском вовлечения в процессы легализации доходов, полученных преступным путем, и последовавшими нарушениями законодательства только за первое десятилетие XXI в. крупнейшие мировые коммерческие банки уплатили национальным правительствам более 800 млн дол. штрафов. В Российской Федерации за период 2004 – 2011 гг. в связи с неоднократным нарушением законодательства в области противодействия легализации доходов, полученных преступным путем, более чем у 130 кредитных организаций были отозваны лицензии на осуществление банковских операций. Все это обусловливает необходимость более тщательного рассмотрения особенностей организации в кредитных организациях процесса управления риском вовлечения в процессы легализации преступных доходов и финансирования терроризма.

В данной главе будут рассмотрены практические аспекты построения в современных российских коммерческих банках систем внутреннего контроля в целях ПОД/ФТ, проведен критический анализ основных проблем, с которыми сталкиваются банки в процессе оперативной реализации положений действующего законодательства и нормативных документов-регуляторов в области ПОД/ФТ, а также даны рекомендации по повышению эффективности функционирования систем внутреннего контроля в целях ПОД/ФТ коммерческих банков.

5.1. Теоретические аспекты понятия риска вовлечения банка в процессы легализации преступных доходов и финансирования терроризма

Можно противостоять натиску армий, но не идее, время которой пришло.

Виктор Мари Гюго, французский поэт и общественный деятель

В соответствии с Федеральным законом "О банках и банковской деятельности" кредитной организацией признается юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации имеет право осуществлять предусмотренные законодательством банковские операции. Банк – кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Под банковским сектором мы понимаем не только совокупность элементов банковской системы Российской Федерации, которая в соответствии с положениями ст. 2 указанного Федерального закона включает в себя Банк России, кредитные организации, филиалы и представительства иностранных банков, но и союзы, ассоциации и другие объединения кредитных организаций-резидентов (включая банковские группы), а также банковскую инфраструктуру и банковский рынок. Уникальность банковского сектора как элемента национальной системы ПОД/ФТ заключается в универсальности его обязанностей и комплексности выполняемых им функций. Поскольку с юридической точки зрения отмывание денег и финансирование терроризма представляют собой самостоятельные составы преступления, борьба с ними на национальном уровне относится к компетенции различных правоохранительных органов. В то же время банковский сектор как элемент национальной системы ПОД/ФТ в силу возлагаемых на него функций обеспечивает комплексное предупреждение этих преступлений путем представления в уполномоченный орган информации об операциях, подлежащих обязательному контролю, и операциях, вызывающих подозрение; выяснения у клиентов экономического смысла проводимых операций; запроса и анализа правоустанавливающих и иных документов, подтверждающих законность денежных средств, а также оснований и направления использования средств; идентификации и изучения участников расчетов; приостановления операций, связанных с финансированием терроризма, и т.д.

Риск вовлечения банка в процессы легализации преступных доходов и финансирования терроризма представляет собой вероятность понесения кредитной организацией потерь в результате вовлечения в схемы придания правомерного вида владению, пользованию или распоряжению денежными средствами, полученными в результате совершения преступления и (или) финансовое обеспечение террористических организаций, через оказание услуг клиентам с непрозрачной структурой собственности и (или) неясными источниками происхождения капитала. Данный риск может проявиться в следующих последствиях:

• финансовые потери вследствие правового риска, возникающего по причине несоблюдения требований законодательства РФ. Примером реализации правового риска вследствие вовлечения банка в схемы по отмыванию преступных доходов в зарубежной практике можно назвать опыт компании American Express, которая в июле 2007 г. обязалась выплатить 80 млн дол. штрафов за то, что ее дочерний банк American Express Bank International не смог выявить операции по отмыванию денег и переводы средств, полученных от продажи наркотиков. В разное время за недостаточное внимание к вопросам ПОД/ФТ были оштрафованы ABN Amro на 80 млн дол. и Banco Popular de Puerto Rico на 21,6 млн дол. (2005); Israel Discount Bank of New York на 12 млн дол. и Bank Atlantic на 10 млн дол. (2006); Union Bank of California на 10 млн дол. (2007); Sigue Corporation на 12 млн дол. и United Bank for Africa New-York Branch на 15 млн дол. (2008); Doha Bank, New York Branch на 5 млн дол. (2009); Wachovia Bank на 160 млн дол. (2010); HSBC Bank USA на 500 млн дол. (2010) и др. За последние десять лет крупнейшие мировые коммерческие банки уплатили национальным правительствам более 1 млрд дол. штрафов. Банком России за неоднократные нарушения законодательства и нормативных актов в области ПОД/ФТ с 2004 г. по первую половину 2011 г. отозвано 137 лицензий на осуществление банковских операций;

• финансовые потери вследствие риска потери деловой репутации в результате огласки фактов причастности банка к операциям по легализации денежных средств, полученных преступным путем;

• риск материального ущерба в результате ареста или конфискации активов банка компетентными отечественными или международными органами правопорядка при выявлении ими средств, имеющих преступное происхождение, на счетах банка и проведении банковских операций с ними. Например, 12 августа 2009 г. Министерство финансов США по обвинению в отмывании денег заблокировало все банковские счета, а также финансовые активы, находящихся в Соединенных Штатах, принадлежащие Kwangson Banking Corp [37] ;

• финансовые потери вследствие юридического риска, который отражает возможность вынесения неблагоприятных судебных решений, ведущих к ухудшению финансового положения. Примером может послужить изменение стоимости акций The Bank of New-York, которые 2 апреля 2008 г. упали на 4,8% из-за опасений, что ФТС России выиграет иск и добьется исполнения решения российского суда на Западе [38] ;

• финансовые потери вследствие риска концентрации (связан с опасностью снижения ликвидности из-за неожиданного изъятия средств крупными вкладчиками, что характерно для операций по отмыванию денег).

Репутационный риск заключаются в том, что распространение сведений о недостатках в деловой практике банка и его связях с представителями теневой экономики может привести к потере доверия к надежности данного учреждения. Риск потери деловой репутации вследствие вовлечения банка в процессы легализации преступных доходов может иметь следующие последствия: 1. Падение стоимости акций и капитализации компании (например, с мая 2004 по февраль 2005 г. после применения мер воздействия и появления в финансовой прессе компрометирующей информации об участии Riggs Bank в отмывании денег банк потерял в стоимости акций 130 млн дол. [39] );

2. Отказ иностранных партнеров от расширения сотрудничества и (или) односторонний отказ от продолжения сотрудничества в целях минимизации собственных рисков быть вовлеченными в схемы по отмыванию преступных доходов в связи с наличием соответствующей информации о контрагенте. Например, в 2004 г. Union Bank of California и филиал ABN Amro в Нью-Йорке в целях минимизации рисков объявили о закрытии корреспондентских счетов всех российских банков, а также банков СНГ, всего 600 банков.

3. Изменение условий привлечения средств на международных финансовых рынках в связи с повышением общего уровня риска заемщика.

4. Задержка платежей клиентов банка в связи с необходимостью более тщательной проверки документов и информации банками-контрагентами в целях минимизации последними собственного риска быть вовлеченными в процесс отмывания денег (в качестве крайней меры может быть отказ в проведении платежа с возвратом средств отправителю (характерно для европейских банков) или замораживанием средств (для банков США).

5. Повышение общего уровня риска экономического субъекта, что снижает его привлекательность при разработке сделок слияния/поглощения. Например, при слиянии Mellon Financial и The Bank of New-York корпорация Mellon не уделила достаточного внимания изучению вопроса вовлечения банка в схемы по отмыванию преступных доходов. Если банк признают виновным по иску ФТС России и обяжут выплатить 22,5 млрд дол. компенсаций, придется продать значительную часть компании, чтобы расплатиться.

6. Отток клиентов. Добросовестные клиенты перестанут вести свои дела в банке, деловая репутация которого испорчена обвинениями в отмывании денег.

Структурной особенностью проявления данного риска является реализация его последствий через другие банковские риски. Являясь отдельным риском банковской деятельности, возникающим при оказании услуг клиентам с непрозрачной структурой собственности и (или) неясными источниками происхождения капитала, риск вовлечения банка в процессы легализации преступных доходов и (или) финансирования терроризма проявляется через возникновение и реализацию других видов банковских рисков. В этой связи данный риск можно условно назвать риском второго порядка, или сложным риском, который проявляется через реализацию рисков первого порядка, или простых рисков (рис. 12).