б) услуги населению по диагностике, профилактике, лечению;

в) услуги по сбору крови стационарными лечебными учреждениями и поликлиниками;

г) услуги скорой помощи;

д) услуги патологоанатома;

е) услуги беременным женщинам, новорожденным, инвалидам, наркологическим больным;

ж) услуги по дежурству персонала у постели пациента;

3) услуги по уходу за больными, инвалидами, престарелыми учреждениями социальной защиты государственного и муниципального уровня;

4) услуги по содержанию детей в дошкольных учреждениях, по проведению занятий с несовершеннолетними детьми в кружках и секциях;

5) продукты питания, произведенные студенческими и школьными столовыми, другими учебными заведениями; медицинскими, детскими дошкольными учреждениями. Такие заведения должны финансироваться полностью или частично из бюджета фонда медицинского страхования;

6) продукты питания, произведенные организациями общепита и реализуемые через столовые учебных заведений, медицинских, детских дошкольных учреждений. Такое положение возможно, если данные учреждения и заведения находятся на полном или частичном финансировании из бюджета и фонда обязательного медицинского страхования;

7) услуги архивных учреждений по хранению, комплектованию, использованию архивов;

8) перевозка пассажиров городским пассажирским транспортом; морским, речным, железнодорожным, автомобильным транспортом; транспортом пригородного сообщения;

9) ритуальные услуги;

10) предоставление жилых помещений в жилом фонде;

11) реализация почтовых марок, открыток, конвертов; монет из драгоценных металлов; долей в уставном капитале организаций, паев, ценных бумаг;

12) гарантийный ремонт товаров и бытовых приборов;

13) услуги в сфере образования (за исключением консультационных услуг и сдачу в аренду помещений некоммерческими организациями);

14) реставрационные и восстановительные работы по облагораживанию памятников истории и культуры, находящихся в собственности государства и религиозных организаций. Данное положение не касается услуг по археологическим и земляным работам в зонах расположения памятников истории и культуры, а также строительных работ по воссозданию утраченных памятников;

15) работы по жилищному строительству для военнослужащих:

а) строительство объектов культурного и бытового назначения;

б) строительство и содержание центов профессиональной переподготовки;

16) услуги уполномоченных органов, за которые взимается государственная пошлина, лицензионные, регистрационные, патентные пошлины и сборы;

17) товары, помещенные под таможенный режим магазина беспошлинной торговли;

18) товары, реализуемые по программе безвозмездной помощи.

В налоговый орган должны быть предоставлены контракт или его копия, заключенный между донором и получателем безвозмездной помощи. Если получателем безвозмездной помощи является исполнительный орган власти федерального уровня, в налоговую инспекцию предоставляется контракт федерального органа и организации. Помимо контракта в налоговый орган предоставляется удостоверение, подтверждающее принадлежность поставляемых товаров к помощи; а также выписки банка о поступлении выручки на счет налогоплательщика за реализованные донору безвозмездной помощи товаров (работ, услуг);

19) услуги в сфере культуры и искусства:

а) услуги проката аудио-, видеоносителей; музыкальных инструментов; театрального реквизита, книг и др.;

б) услуги по изготовлению копий музейных экспонатов, ксерокопии с печатной продукции в учебных целях;

в) доставка читателям печатной продукции из библиотек;

г) запись театрально-зрелищных, развлекательных, просветительных мероприятий;

д) аренда площадок бюджетным организациям культуры и искусства;

е) продажа билетов на театрально-зрелищные, развлекательные, просветительские мероприятия;

20) работы по изготовлению кинопродукции;

21) услуги, оказываемые в аэропортах и воздушном транспорте;

22) услуги аптек по изготовлению лекарственных средств, ремонту протезно-ортопедических изделий;

23) реализация предметов религиозного назначения, производимых и реализуемых религиозными организациями и организациями, уставной капитал которых состоит из вклада религиозных организаций. Исключение для таких организаций составляет реализация подакцизных товаров, сырья, а также проведение религиозных обрядов и др.;

24) продажа товаров, производимых:

а) общественными организациями инвалидов (доля в численности инвалидов составляет 80 %);

б) организациями, уставной капитал которых состоит из вкладов общественных организаций инвалидов. При этом должно соблюдаться два условия. Среднесписочная численность инвалидов должна быть на уровне не менее 50 %, а доля в фонде оплаты труда – 25 % и более;

в) учреждения, созданные для реализации образовательных, культурных, лечебных, оздоровительных, научных целей, оказания правовой помощи. Собственниками таких учреждений непременно являются общественные организации инвалидов;

25) реализация банками финансово-кредитных операций:

а) привлечение денежных средств организаций и физических лиц;

б) размещение привлеченных денежных средств банками;

в) открытие и ведение банковских счетов организаций и физических лиц;

г) кассовое обслуживание частных и юридических лиц;

д) купля-продажа валюты;

е) исполнение банковских гарантий;

ж) услуги по установке и работе системы "клиент-банк";

з) обслуживание банковских карт;

26) информационное, технологическое взаимодействие между участниками расчетов;

27) реализация изделий народных художественных промыслов;

28) страхование организаций, услуги по негосударственному пенсионному обеспечению.

Операции не облагаются налогом на добавленную стоимость на территории РФ, если за счет проведения таких операций организация получает страховые платежи, проценты на премии, страховые взносы;

29) проведение лотерей и реализация лотерейных билетов по решению исполнительного органа государственной власти;

30) реализация руды и концентратов и др.; реализация алмазов для их обработки обрабатывающим предприятиям;

31) реализация произведенных товаров, работ, услуг учреждениями уголовно-исполнительной системы;

32) адвокатские услуги, услуги нотариуса;

33) благотворительная реализация безвозмездно полученных товаров, работ, услуг;

34) выполнение научно-исследовательских, опытно-конструкторских работ (НИОКР) за счет бюджетных средств;

35) организация денежных займов;

36) обслуживание санитарно-курортными и другими аналогичными услугами детей;

37) тушение лесных пожаров;

38) реализация произведенной сельскохозяйственной продукции организацией;

39) реализация жилых домов и помещений; передача доли на общее имущество в многоквартирном доме;

40) передача товаров (работ, услуг) в рекламных целях;

41) реализация отходов цветных и черных металлов.

Вышеперечисленные операции могут подлежать налогообложению НДС в случае, когда деятельность физического (юридического) лица осуществляется на основе договоров комиссии, агента, поручения.

Кроме того, предприниматель не уплачивает НДС, если имеется соответствующая лицензия на осуществление перечисленных тех или иных операций.

Налогоплательщик вправе отказаться от освобождения от налогообложения НДС или приостановить его. В налоговый орган необходимо предоставить отказ от освобождения (приостановления) не позднее первого числа того налогового периода, с которого предприниматель решил отказаться от преимуществ ст. 159 Налогового кодекса РФ.

Нужно иметь в виду, что отказ должен производиться от освобождения от налогообложения всех операций и на срок не менее одного года.

Независимо от того, кто является покупателем тех или иных товаров, работ, услуг, продавец не может освободиться или наоборот не освобождаться от налогообложения НДС.

Добровольный отказ налогоплательщика от освобождения, приостановления может касаться только таких операций:

1) продажа товаров, производимых общественными организациями инвалидов;

2) банковские услуги;

3) реализация религиозной атрибутики религиозными организациями;

4) страхование, пенсионное обеспечение;

5) другое (начиная с 23 операции).

Операции по реализации товаров, работ, услуг от освобождения от налогообложения которых можно отказаться, прописаны в Налоговом кодексе РФ (п. 3 ст. 159).

2.1.3. Ввоз товаров, необлагаемый НДС

Согласно ст. 150 Налогового кодекса РФ на таможенной территории России невозможно налогообложение ввозимых:

1) товаров безвозмездной помощи России;

2) медицинских товаров отечественного и зарубежного производства, сырья, комплектующих для их изготовления;

3) материалов по производству медицинских препаратов для лечения инфекционных заболеваний;

4) художественных ценностей;

5) печатных изданий, произведений кинематографии при международном некоммерческом обмене;

6) товаров (ранее продукции), произведенных российскими организациями на земельных участках иностранного государства правом землепользования Российской Федерации;

7) необработанных алмазов;

8) технологического оборудования как вклада в уставный фонд организаций;

9) товаров для их использования дипломатическими представительствами, дипломатическим персоналом и членами их семей;

10) отечественной и иностранной валюты, ценных бумаг (акции, облигации, сертификаты, векселя);

11) продуктов морского хозяйства отечественного производства.

В зависимости от выбранного таможенного режима при ввозе товаров на территорию России налогообложение имеет особенности.

Так, при таможенном режиме реимпорта должны уплачиваться суммы налога, от уплаты которых налогоплательщик был освобожден.

При использовании таможенных режимов транзита, склада, беспошлинной торговли, свободной зоны или склада, реэкспорта налог не уплачивается.

В случае помещения товаров под режим переработки на таможенной территории России при условии их вывода с территории налог не уплачивается. Однако при режиме переработки вне таможенной территории налог уплачивается частично или последует полное освобождение от уплаты. Порядок уплаты, сроки закреплены Таможенным кодексом.

При помещении товаров под таможенный режим временного ввоза налогоплательщик имеет право на полное (частичное) освобождение от уплаты НДС.

В таможенном режиме переработки для внутреннего потребления НДС уплачивается.

Объектом налогообложения признается стоимость приобретенных товаров, в том числе затраты на их транспортировку до границы России.

Пример.

Организация-покупатель оплачивает транспортные расходы, которые оказываются сторонними фирмами. Эти суммы включаются в налогооблагаемую базу по НДС. Товары поступают из Республики Беларусь. Имеет ли право покупатель включать такие затраты в графу 7 Заявления о ввозе товаров?

С 2005 г. действует Соглашение между Правительством Российской Федерации и Правительством Республики Беларусь "О принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, услуг". Заявление о ввозе товаров и уплате налогов утверждено налоговыми органами государств.

В налоговую инспекцию представляются данное заявление в трех экземплярах, декларация, другие документы.

Графа 7 заявления заполняется для определения налоговой базы при дополнительных расходах. Расходы отражаются на дату принятия товара на учет.

Расходами признаются: расходы на транспортировку, погрузку, выгрузку, перевалку, экспедирование товаров; страховая сумма; стоимость многооборотной тары, не подлежащей возврату; стоимость упаковки.

Исходя из этого, покупатель в налоговую базу по НДС должен включить расходы на транспортировку и отразить в графе 7 заявления о ввозе товаров.

Пример.

Организация разрабатывает и продает программный продукт "1С: Бухгалтерия". Реализация производится с иностранным партнером из Латвии. Формально данный товар границу не пересекает, а движется в электронном виде. Какова ставка НДС?

Согласно подп. 1 п. 1 ст. 146 Налогового кодекса РФ объектом налогообложения НДС является реализация товаров, работ, услуг на территории Российской Федерации.

При передаче прав на использование программного продукта местом реализации признается местонахождение покупателя.

В данном случае это территория Латвии.

Исходя из Письма УФНС России по г. Москве от 24 декабря 2004 г. № 24–11/84073, при реализации права пользования программным продуктом без отчуждения прав, местом реализации услуг считается территория России. Таким образом, полученная выручка облагается по ставке НДС 18 %.

Следует иметь ввиду понятие "передача прав" в отношении исключительных и неисключительных прав, установленное законами от 09.07.1993 г. № 5351-1 "Об авторском праве и смежных правах" (с изм. и доп. от 19 июля 1995 г., 20 июля 2004 г.) и от 23.09.1992 г. № 3523-1 "О правовой охране программ для электронных вычислительных машин и баз данных" (с изм. и доп. от 24 декабря 2002 г., 2 ноября 2004 г., 2 февраля 2006 г.). С 2006 г. новая редакция гласит "передача, предоставление патентов, лицензий, марок, авторских и других прав".

Поэтому ставка 0 % также не подходит. Передача программного продукта по электронным средствам связи не подлежит таможенному оформлению, так как считается "движимым имуществом".

Значит, данная реализация не рассматривается в рекламе экспорта, поэтому НДС платить не надо.

Чтобы пользоваться ставкой 0 %, налогоплательщик должен доказать свое право в налоговом органе.

Например, на товары, вывозимые в таможенном режиме экспорта или находящиеся под режимом свободной таможенной зоны; на вывезенные горюче-смазочные материалы из России предоставляются контракт, выписки банка на поступления, таможенная декларация, транспортные и товаросопроводительные документы.

По операциям, связанным с транспортным обеспечением перевозок, также рассчитывается ставка 0 %. Но в налоговую инспекцию должны быть предоставлены следующие документы: контракт, банковские выписки, таможенные декларации, сопроводительные документы (их копии).

Например, при налогообложении ставкой 0 % добычу драгоценных металлов налогоплательщик должен иметь документы для налоговой инспекции: контракт на реализацию; копии документов на передачу драгоценных металлов Фонду драгоценных камней, ЦБ РФ.

2.1.4. Льготы по налогу на добавленную стоимость для физических лиц

Организации и индивидуальные предприниматели, являющиеся плательщиками НДС, могут воспользоваться льготным налогообложением.

Налоговой льготой считается ставка 0 %, 10 % по определенным видам товаров, работ, услуг.

При получении льготы налогоплательщики должны представить в налоговый орган по месту нахождения следующие документы:

1) письменное уведомление по форме, утвержденной приказом МНС России от 4 июля 2002 г. № БГ-3-03/342 "О статье 145 части второй Налогового кодекса Российской Федерации";

2) выписку из бухгалтерского баланса (для организаций);

3) выписку из книги продаж;

4) выписку из книги учета доходов и расходов и хозяйственных операций;

5) копию журнала полученных и выставленных счетов-фактур.

По ставке 0 % облагаются:

1) товары, вывезенные в режиме экспорта, свободной таможенной зоны;

2) работы и услуги, непосредственно связанные с производством и реализацией товаров, вывезенных в режиме экспорта, свободной таможенной зоны; а также по организации, сопровождению, перевозок, транспортировке, сопровождению вывозимых товаров (за исключением железнодорожных перевозок).

Данное положение касается и ввозимых товаров на территорию России;

3) работы и услуги по транспортировке товаров, помещенных под международный таможенный транзит;

4) перевозка пассажиров и багажа за пределы территории Российской Федерации;

5) организация работ и услуг в космическом пространстве;

6) реализация драгоценных металлов Государственному фонду драгоценных металлов, Центральному Банку;

7) реализация товаров, работ, услуг для иностранных дипломатических учреждений, их сотрудникам и членам их семей. Данное положение применяется, если законодательством соответствующего иностранного государства прописана такая же ставка (0 %) для российских дипломатических организаций, их сотрудников и членов их семей;

8) реализация топлива и горюче-смазочных материалов с российской территории;

9) оказание работ и услуг перевозчиками по доставке экспорта за пределы таможенной территории Российской Федерации.

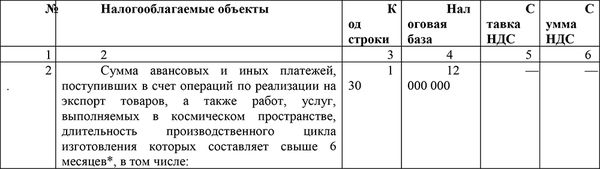

При исчислении налога на добавленную стоимость по авансовым и другим платежам, полученным экспортерами в счет предстоящих поставок товаров, работ, услуг, облагаемых по ставке 0 %, такие платежи могу освобождаться от обложения НДС при представлении документов в налоговые органы, подтверждающие получение платежей в счет будущих поставок по контрактам. Если применение налоговой льготы 0 % не подтверждается, экспортная реализация товаров, работ и услуг подлежит обложению НДС.

Пример

Организация осуществляет продажу машинных масел в таможенном режиме экспорта в Финляндию. В течение января 2005 г. российская сторона осуществила следующие операции:

1) 11 января организация получила в счет будущей реализации масел по договору № 7 2 000 000 руб.;

2) 13 января организация произвела отгрузку товара по договору № 7 на сумму 6 000 000 руб.

3) в январе российская организация поместила под таможенный режим экспорта товары по договору № 10. Стоимость партии отгруженных товаров равна 4 000 000 руб.;

4) в соответствии с договором № 10 российская сторона получила 17 000 000 руб.;

5) 20 января от финской организации был получен авансовый платеж под предстоящую реализацию товара на сумму 12 000 000 руб.

За январский период российская организация должна представить в налоговую инспекцию по месту своего нахождения декларацию по налогу на добавленную стоимость, а также налоговую декларацию по НДС по налоговой ставке 0 %.

Вышеперечисленные операции должны быть отражены в налоговой декларации в следующих разделах:

* С 1 января 2006 г. НДС не взимается по авансовым платежам, полученным в счет предстоящих поставок экспортных товаров независимо от длительности производственного цикла их изготовления.