Правомерными и своевременными следует считать суждения таких методологов учета как, например, Каверина О.Д. о том, что проблема трактовки определенных терминов "требует своего решения и актуальна для исследования не только из-за сложившейся в России парадоксальности их применения, но и в связи с распространением МСФО".

В большинстве научных исследований методологических проблем бухгалтерского учета и контроля, как молодые, так и некоторые широко известные ученые затрагивают терминологические вопросы, однако, далеко не во всех публикациях можно найти непротиворечивые суждения относительно категориальной сущности характеризуемых ими терминов. Многие молодые ученые часто игнорируют признаки экономической категории или применяют их к понятиям, которые ни по каким основаниям нельзя назвать категорией.

Каким бы то ни был правовой акт, даже самого высокого ранга, как Закон о бухгалтерском учете или развивающие его положения – Стандарты учета, всем им не присуще "регулировать вопросы соотношения категорий: "обязательство", "кредиторская задолженность", "дебиторская задолженность". Эти документы регулируют учетные процессы, обозначаемые разными понятиями, а прерогатива научной теории – развивать их содержание. Сомнительным представляется также и сама возможность установления соотношения категорий: "обязательство", "кредиторская задолженность", "дебиторская задолженность", поскольку "обязательство" еще можно рассматривать с теоретических позиций, ища правильные трактовки его сути, а "кредиторская задолженность" и "дебиторская задолженность" в учете – это всего лишь некая сумма денежных средств, "меняющих свой вес и местоположение" (т. е. "учетную прописку") в зависимости от осуществления конкретных расчетных и контрольных операций.

Принимая за аргумент отсутствие в трудах отечественных и зарубежных ученых исчерпывающих рекомендаций относительно категориального аппарата в области вопросов бухгалтерского учета обязательств компаний, Игонина Т.В считает, что "определение понятия "обязательство" должно выглядеть следующим образом: под обязательством понимается задолженность организации перед другими юридическими и физическими лицами, погашение которой неизбежно приведет к уменьшению ресурсов, содержащих экономические выгоды. Данное определение подчеркивает, что под "обязательством" понимается задолженность именно той организации, в которой ведется учет. Это позволяет однозначно разграничить такие учетные объекты, как "обязательство" и "дебиторская задолженность". Присутствующее в предложенном определении понятия "обязательство" указание на обязательность погашения этой задолженности разграничивает и категории "обязательство" и "кредиторская задолженность". Понятие "кредиторская задолженность" шире, чем понятие "обязательство", поскольку означает любую задолженность организации перед другими физическими или юридическими лицами, в том числе и просроченную с истекшим сроком исковой давности" [Игонина Т.В.]. В приведенной цитате присутствуют несколько противоречий и явно ошибочных утверждений. Во-первых, определяться должно не понятие, а термин "обязательство", поскольку понятие – это уже раскрытие содержания того или иного термина. Во-вторых, не выдерживает критики утверждение автора о том, что "… погашение которой (у автора это – задолженность) неизбежно приведет к уменьшению ресурсов, содержащих экономические выгоды". С позиций теории здесь соединено несоединимое: ресурсы и выгоды, да, и с методических позиций трудно точно представить, о чем хотел сказать автор. Последнее предложение в приведенной выше цитате из автореферата Игониной Т.В. не несет в себе смысловой нагрузки.

Последнее, на что обращает внимание Игонина Т.В и что, по нашему мнению, действительно важно, так это – "классификация видов обязательств, основанная на рекомендованных принципиально новых классификационных признаках. По мнению Игониной Т.В., "рекомендованные классификационные признаки позволяют разграничить те виды обязательств, для которых принципиально различаются подходы к их признанию, оценке и отражению в учете и отчетности". На наш взгляд, такое утверждение не имеет под собой веских оснований по целому ряду причин.

Различия между группами обязательств (перед поставщиками, банками, работниками, налоговыми органами и т. д.) обусловлены разными концепциями признания и оценки обязательств по кредитам и займам и методами отражения в отчетности информации об их оборотах внутри отчетных периодов. В ходе исследования установлено, что отсутствие в форме бухгалтерского баланса детализации статьи "кредиторская задолженность" снижает степень информационности всего раздела, включающего эту статью. Разбивка этой статьи на виды обязательств обеспечит аналитичность информации, а, следовательно, усилит глубину внутрикорпоративного контроля в разрезе структуры обязательств (перед банками, перед налоговыми органами и т. д.) и его результативность.

Развитие учеными терминологии бухгалтерского учета для целей налогообложения прибыли также не имеет логического завершения. Практически в каждой из научных работ авторы приводят свои определения вне зависимости от уже существующих концепций, которые следовало бы развивать применительно к изменениям окружающего экономического мира. Примером может служить предложение о введении в научный оборот термина "налоговые обязательства", который уже давно существует. А вот спорное предложение заключается в том, что "для упорядочивания терминологии в области бухгалтерского учета налоговых обязательств считаем необходимым использование в нормативных документах по бухгалтерскому учету именно понятие "налоговые обязательства", а не термин "налоги на прибыль", не имеющий ничего общего с понятиями "обязательство" и "задолженность" [Игонина]. Здесь не вполне ясно, какое отношение к развитию терминологии имеет термин "налоги на прибыль". По мнению Игониной Т.В., её определение налоговых обязательств, понимаемых как "задолженность организации в отношении уплаты налогов и сборов, приводящая к оттоку ресурсов, содержащих экономические выгоды" – создаст единую терминологию. Однако далее по тексту автореферата автор противоречит своим же доводам, утверждая: "для совершенствования методики бухгалтерского учета отложенных налоговых обязательств целесообразно использовать подход МСФО (IAS) 12 к определению отложенных налоговых обязательств на основе сопоставления их балансовой стоимости и налоговой базы. С применением такой методики, отложенные налоговые обязательства будут формироваться в отношении не только срочных (в терминологии МСФО (IAS) 12) разниц, но и других временных разниц, что позволит существенно сблизить учет налоговых обязательств российских организаций с требованиями МСФО".

Отличия и область применения терминов "затраты", "расходы", "издержки" в российском финансовом, бухгалтерском и налоговом законодательстве строго (опираясь на постулаты научной теории и исходя из подлинного экономического смысла этих терминов) не определены.

Суждения ученых и практиков относительно сути терминов "затраты" и "расходы", являющиеся фундаментальными в учете, контроле, анализе, отчетности и налогообложении обязательств по кредитам и займам, имеют особое значение в решении проблем терминологического упорядочения трактовок сути категорий этих наук и практик. В этой связи трудно не согласится с мнением авторитетных методологов учета полагающих, что "на практике даже экономисты и финансисты постоянно допускают смешение этих понятий и вносят путаницу. Между тем, эта путаница может иметь для бизнеса крайне неприятные последствия". Рассмотрим часть данной проблемы, касающейся терминологии, используемой в системе расчетно-платежных отношений экономических субъектов по кредитам (займам) с заимодавцами. Одной из причин расхождений терминологии ученые считают неточность перевода учетных регламентов с английского на русский язык. Например, в английском языке имеются три понятия расходов (затрат, трат): costs (стоимость, себестоимость, затраты), expenses (траты, расходы), expenditure (траты, расходы, затраты, издержки). Один из довольно распространенных вариантов трактовки этих понятий таков: costs – затраты. Другой, и более основательной, причиной различий трактовок характеризуемых понятий является неоднозначное раскрытие их смысла в бухгалтерском учете и в финансовом менеджменте, равно как и в прикладной экономике отраслевого приложения знаний, методик управления затратами и инструментария, используемого этими методиками.

Ефремова А. считает, что "для разграничения терминов "затраты" и "расходы" важно понять, что осуществление затрат не уменьшает капитал организации". Расходы – это уменьшение экономических выгод в течение отчетного периода, происходящее в следующих формах: оттока активов; истощения активов; увеличения обязательств. При этом уменьшение экономических выгод в указанных выше формах (т. е. расходы) ведёт к уменьшению капитала, не связанного с распределением капитала между акционерами. Следовательно, понятие "расходы" имеет особый смысл только для целей бухгалтерского учета, чего, собственно, в принципе быть не должно. Такое же специфическое (бухгалтерское) понимание имеет место и в отношении понятия "капитал", раскрываемое как активы, свободные от обязательств. В экономической теории понятие "капитал" раскрывается иначе, это – способность вложений (финансовых, кредитных) в хозяйственный оборот компании "приносить" прирост добавленной стоимости. Методологически правильное формирование источников финансирования расширенного воспроизводства, отражаемых в бухгалтерском учете в качестве доходов и расходов, переводит этот вопрос из теоретической плоскости в практический обиход. На практике чтобы отток активов квалифицировать как расход, следует зафиксировать уменьшение капитала (чистых активов).

Итак, термины "затраты" и "расходы" следует разграничивать по критерию "влияние на капитал", т. е. осуществление затрат не уменьшает капитал компании. Как полагают российские экономисты, "именно затраты являются "зеркалом" всей экономики. Как известно, в 2012 г. Росстатом было проведено масштабное исследование с целью получения точной информации о сложившихся уровнях затрат на производство и реализацию товаров, работ, услуг по итогам за год. Полученная информация использована для составления базовых таблиц "ЗАТРАТЫ-ВЫПУСК". Следовательно, четкость трактовок сути понятий "затраты", "расходы", "издержки" имеет не только чисто теоретическое, но и сугубо прикладное (практическое) значении.

С. Шебек и другие методологи учета полагают, что "в принципе, можно найти компромиссный вариант, если в теоретических построениях взять за основу одно из понятий и воспользоваться уточняющими характеристиками. В частности, логика рассуждений может быть представлена следующим образом. Возьмем за основу понятие "расходы". Это понятие может относиться как к характеристике ресурса в целом (представлено в активе баланса в виде капитализированных расходов, или расходов будущих периодов; заметим, что актив баланса в этом случае трактуется как совокупность трех элементов: денежные средства; права требования активов, денежных средств; расходы будущих периодов), так и к характеристике использования ресурса в течение отчетного периода (представлено в отчете о прибылях и убытках в виде декапитализированных расходов).

На наш взгляд, спорной позицией в данном суждении является возможность капитализации или декапитализации расходов, поскольку расходы возникают как объект бухгалтерского учета только по результатам реализации товаров, работ, услуг и в большей степени этот термин применим в учете расчетов по налогу на прибыль (ПБУ 18/02). Данное утверждение ставит под вопрос некоторые позиции бухгалтерского регламента – стандарт ПБУ 10/99 "Учет расходов организации". Остановимся на некоторых из них, имеющих прямое следствие на проблемы учета расходов по кредитам (займам).

Понятие "затрат" не встречается ни в одном нормативном документе, ровно как и понятие "издержки". Р. Энтони и Дж. Рис отмечают, что "затраты – самое неопределенное слово в учете, которое употребляется во множестве различных значений". Действительно, термин "затраты" – это чисто национальное изобретение, длительное время используемой практиками и поэтому ставший привычным при формировании себестоимости, ценообразовании.

Действующим в российской учетной практике законодательством определяется лишь понятие "расходы", которое дано в п. 2 ПБУ 10/99 "Расходы организации". Необходимо, на наш взгляд, свести к минимуму различные трактовки понятия "расходы", "затраты", "издержки" на основании того, что все они в принципе синонимы, а в экономическом значении означают уменьшение дохода на отчетную дату (т. е. уменьшение ресурсного потенциала или будущих выгод компании).

В определении понятия "затраты" Кондраков Н.П. предлагает выделить три ключевых момента:

1. Затраты определяются величиной использованных ресурсов.

2. Величина использованных ресурсов должна быть представлена в денежном выражении для обеспечения соизмерения различных ресурсов.

3. Понятие затрат должно обязательно соотноситься с конкретными целями и задачами. Такими задачами могут быть производство продукции, выполнение работ, оказание услуг, осуществление капитальных вложений, функционирование отдела и т. п.

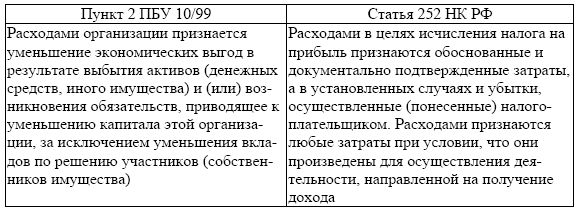

Попытку разграничить термины "расходы" и "затраты" делает Вахрушина М.А., отмечая, что согласно подходу соответствия доходов и расходов "в бухгалтерском учете все доходы должны соотносится с затратами на их получение, называемыми расходами". Только лишь в момент реализации предприятие признает свои доходы и связанную с ним часть затрат – расходы. Таким образом, термины "затраты" и "расходы" разграничиваются исходя из периода их отнесения на финансовый результат. В нормативной практике понятие "расходы" изложено в положении по бухгалтерскому учету РФ "Расходы организации" (ПБУ 10/99) и в НК РФ (табл. 2.2.2).

Таблица 2.2.2. Определения понятия "расходы" в бухгалтерском и налоговом регламентах

Условия для признания расходов в бухгалтерском учете перечислены в ПБУ 10/99, а именно:

• расход производится в соответствии с конкретным договором, требованием законодательных и иных нормативных актов;

• сумма расхода может быть определена;

• имеется уверенность, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

Последние условия реализовать на практике представляется сложным, поскольку невозможно заранее определить стоимостные параметры уменьшения экономических выгод, равно как и их конкретный состав.

В самом общем смысле В.Я. Соколов определяет "доходы и расходы как потоки материальных и финансовых активов, которые циркулируют на предприятии". На наш взгляд, понятия "доходы" и "расходы" имеют конкретный смысл и их неправомерно рассматривать в общем смысле именно по отношению к такой точной прикладной науке как бухгалтерский учет. От точности определения содержания этих понятий зависят стоимостные величины бухгалтерских записей и, в конечном итоге, параметры финансовой отчетности, а по ним, как это ни парадоксально, инвесторы определяют сферы вложения своих временно свободных финансовых ресурсов. Затраты – это не отраженные по дебету счетов 90 или 91 расходы компании, т. е. убывание стоимости ресурсов (технических, сырьевых, трудовых и т. п.).

По нашему мнению, трактовка того или иного термина не терпит разделения по типам, поскольку это уже само по себе вносит путаницу в использовании их в условиях реальной практики. Научное знание тем и ценно, что вырабатывает единообразие, а не вариативность понятийных характеристик, используемых родственными сферами экономической науки (финансовый менеджмент, экономический анализ, бухгалтерский учет и т. д.), что позволяет соответствующей практике совершенствоваться.

В принципе, измерение стоимости израсходованных ресурсов – само по себе является проблемой бухгалтерского учета. Например, как оценить использованные в производстве интеллектуальные ресурсы персонала организации, стоимость новых технологий, которыми она владеет, или стоимость знаний и опыта сработавшейся команды менеджеров – все это пока не решенные проблемы.