Выводы из материала параграфа 2.2 монографии

Проведенное исследование показало наличие в специальной литературе по методологии бухгалтерского учета и налогообложения неоднозначных суждений ученых и практиков в отношении важнейших бухгалтерских и налоговых объектов учета: "затраты" и "расходы".

Помимо противоречий теоретического плана в большинстве законодательных актов и нормативных предписаний финансовых и кредитных ведомств, регулирующих кредитные отношения экономических субъектов с банками, разными финансовыми организациями и контрагентами содержат противоречия, как по форме, так и по существу, затрудняющие однозначное толкование информации. Это касается, прежде всего, классификация кредитов и займов, по-разному представленной нормами гражданского, налогового и бухгалтерского законодательства. Проведенное нами исследование показало, что при разработке учетной политики для финансовых и налоговых целей многие сущностные различия категориальных объектов учета в расчет не принимаются, что рассматривается нами в качестве перспективного по актуальности вопроса. Термин "кредит" в МСФО 23 "Затраты по займам" не упоминается, из чего можно заключить, что различие кредита и займа для учетных целей в международном практике не имеет практического значения. В этом стандарте указано, что и кредит, и заём – это пользование ресурсами как денежными, так и не денежными на определенных условиях по соглашению сторон и в рамках действующего в государстве законодательства, существующий в хозяйственном обороте в разных формах.

В ряде стран проблемы терминологической идентичности решены. Например, в Великобритании и США термин "expenses" означает затраты, используемые при исчислении прибыли или калькулировании остатков запасов. Термин "expenditures" означает расход, не связанный с процессом калькулирования. Существует также "термин "cost", который имеет более широкое применение и означает, согласно оксфордскому словарю по бухгалтерскому учету, "расходы на товары и услуги, необходимые для осуществления процесса функционирования организации".

Важным в связи с вышесказанным является, на наш взгляд, недопущение в бухгалтерском законодательстве изобретений "собственных" трактовок и определений, ибо оно развивается на законодательных нормах первого порядка и в нём должны приводиться термиты, уже узаконенные гражданско-правовыми актами и адаптированные на практике как научно состоятельные и экономически обоснованные. Критерий разграничения понятий – пределы экономического пространства или сферы возникновения обязательств по кредитам и займам и их погашения: обязательства следует подразделять на внутренние и внешние. Градация внутренних обязательств не вызывает вопросов, она давно сформировалась (перед работниками, акционерами). В отношении внешних обязательств ситуация не столь однозначная в силу абсолютной "подвижности" внешней, по отношению к компании, внешней среды и ежечасно появляющихся всё новых и новых инструментов внешнего заимствования, усложнения коммуникационных связей и других объективных факторов (например, все потенциальные внешние контрагенты будет отстаивать прежде всего собственные финансовые интересы). Следовательно, постоянный мониторинг внешней экономической среды не только в отношении финансовой надежности российских и зарубежных кредиторов и инвесторов, но и в отношении постоянно меняющегося законодательства следует рассматривать в качестве непреложного условия конкурентоспособности компании на рынках. Такой мониторинг являет важной составляющей внутрикорпоративного контроля за состоянием расчетно-платежной дисциплины компании.

Глава 3

Характеристика обязательств по кредитам и займам как объектов учетно-контрольного процесса

3.1. Процессуальные особенности бухгалтерского учета заёмных обязательств

В реальной экономической действительности функционирование системы заимствований (кредиты, займы, выпуск облигаций и векселей, другие формы финансирования внутренних потребностей из внешних источников) отличается от прочих корпоративных систем регулирования темпов развития бизнеса не только видами экономических (стоимостных) объектов учета, анализа и контроля, но условиями их оценки и признания для финансовых и налоговых целей. Иными словами, кредиту и займу как особым и основным видам правовой формализации кредитно-денежных отношений, складывающихся в системе заимствований, присущи собственными предметные характеристики (юридические признаки идентификации), которые влияют на выбор методик их бухгалтерского учета с ориентацией на запросы пользователей отчетной информации (официальных регуляторов и потенциальных инвесторов). В зависимости от содержания таких методик в компании разрабатываются соответствующие методические материалы по проведению внутрикорпоративного контроля за полнотой и своевременностью исполнения обязательств по внешним заимствованиям, экономического анализа для оценки текущей ситуации в бизнесе и выработки новой стратегии развития. Базовые положения авторской Методики проведения внутрикорпоративного контроля за полнотой и своевременностью исполнения обязательств по внешним заимствованиям разработана в ходе исследования.

Разные формы внешних заимствований, как было обосновано в параграфе 2.1 монографии, исторически являлись главным финансовым источником расширения производства товаров, работ, услуг. С течением времени усложнялось производство, востребованность новых заимствований резко возрастала, что влекло усовершенствование системы кредитования (развитие принципов и условий выдачи и пользования ссудным капиталом). Соответственно менялись и методы учета, контроля и анализа таких фактов хозяйственной жизни компаний как операции с заёмными средствами. Развитие нормативного регламента в отношении таких быстро меняющихся фактов хозяйственной жизни как внешние заимствования прослеживается в текстах ПБУ 15/01 "Учет займов и кредитов и затрат по их обслуживанию и ПБУ 15/08 "Учет расходов по займам и кредитам".

По мнению ученых, что подтверждают и результаты нашего исследования, не все бухгалтерские новации можно отнести к несомненно позитивным.

Понятия "расходы" и "затраты" по экономическому и учетному предназначению существенно различаются. Термин "затраты" следовало бы сохранить в новой редакции Положения, поскольку проценты, относимые в стоимость инвестиционного актива, являются затратами воспроизводственного (капитального) характера, а не расходами. Это, при прочих равных условиях, относится и к такому учетному объекту как оборотные активы, если внешние заимствования используются на формирование производственных запасов. Заметим, что изменение в 2008 г. учетного правила в отношении использования заёмных средств на эти цели является предметом научно-практических дискуссий, что имеет, на наш взгляд, основание. До обновления редакции Положения отдельным пунктом отмечалось, "если компания использует средства полученных займов и кредитов для предоплаты материально-производственных затрат (далее – МПЗ), других ценностей, работ, услуг или выдачи авансов и задатков в счет их оплаты, то расходы по обслуживанию указанных займов и кредитов относятся на увеличение образовавшейся в связи с этим дебиторской задолженности (п. 15 ПБУ 15/01). При фактическом поступлении МПЗ и иных ценностей, суммы начисленных процентов, связанных с обслуживанием полученных займов и кредитов, другие расходы по их обслуживанию включались в прочие расходы". В настоящее время в изменённой редакции 2008 г. указанные затраты полностью учитываются в прочих расходах, так как положение, аналогичное выше приведенному, в новом стандарте отсутствует. Сторонники таких изменений связывают их с упрощением учетных процедур и наличием специального ПБУ 5 для бухгалтерского учета оборота товарно-материальных ценностей (оборотных активов).

Для выявления закономерностей в развитии нормативно-правового регламента организации бухгалтерского учета в отношении признания расходов по обслуживанию внешних заимствований, а также для разработки вариантов улучшения такой практики сопоставим две редакции ПБУ 15 от 2001 и 2008 гг. Ниже приведем наиболее существенные изменения правил оценки и учета обязательств по заимствованиям и раскроем их причинно-следственные связи, как между собой, так и в отношении "правдивости" финансовых результатов финансово-хозяйственной деятельности компаний, отражаемых в отчетности.

В сфере бухгалтерского учета внеоборотных активов, создаваемых за счет источников внешнего заимствования (банковские кредиты, небанковские займы и т. д.) с 2009 г. также произошли изменения. При этом базовая идея – ведение раздельного учета затрат по обслуживанию кредитов и займов, использованных на общие и на инвестиционные цели (создание или приобретение инвестиционных активов, далее – ИА), – сохранена.

В новой редакции ПБУ позиции о курсовых разниц, возникающих при получении займа в иностранной валюте, не упоминаются. В прежней редакции курсовые разницы включались в состав затрат по кредитам (п. 11 ПБУ 15/01). По данному объекту бухгалтерского учета также можно отметить конвергенционную тенденцию. Так, согласно п. 13 ПБУ 3/2006, курсовые разницы относятся в состав прочих затрат организации. Отсутствие курсовых разниц в перечне затрат по займам, указанном ПБУ 15/2008, предоставляет бухгалтерам компаний право не включить эти суммы в стоимость инвестиционного актива. Данный факт можно оценивать как положительный, поскольку он сближает нормы бухгалтерского учета и учета в целях налогообложения прибыли. Операция получения заемных средств в иностранной валюте в учете регулируется ПБУ 3/2006

Таким образом, рассмотренные выше правила учета затрат по обслуживанию внешних заимствований, иных фактов хозяйственной жизни компании (вновь возникающих объектов учета, обусловленных операциями с внешними заимствованиями), свидетельствуют о конвергенции разных по назначению нормативных бухгалтерских регламентов (положений по бухгалтерскому учету), касающихся отдельных объектов учета.

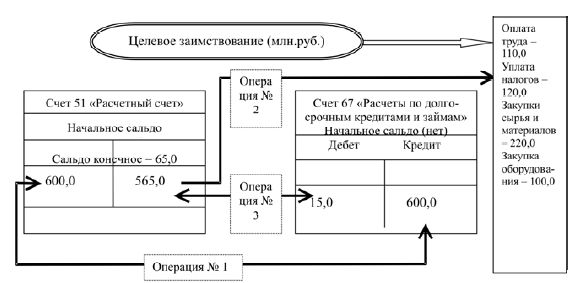

В настоящее время нормативный регламент возникновения и выполнения обязательств по кредитам и займам определен в Положении о бухгалтерском учете 15/2008 (ПБУ "Учет расходов по займам и кредитам", далее – ПБУ 15/2008). Обращает внимание отсутствие в новой редакции Положения критериев разделения кредитов и займов на долгосрочные и краткосрочные. В то время как для ведения расчетов по кредитам разной периодизации погашения отведены разные счета: 66 "Расчеты по краткосрочным кредитам и займам" и 67 "Расчеты по долгосрочным кредитам и займам". Текст действующего с 2009 г. учетного регламента (ПБУ 15/08 г.) отличается от редакции 2001 г. несколькими новациями, сохраняя при этом саму идею бухгалтерского учета обязательств по кредитам и займам, реализуемую записями на специализированных счетах бухгалтерского учета: счет 66 "Расчеты по краткосрочным кредитами и займам" и счет 67 "Расчеты по долгосрочным кредитами и займам", как это проиллюстрировано на рис. 3.1.1 с примером по счету 67 "Расчеты по долгосрочным кредитами и займам".

При организации учетного процесса в отношении полученных кредитов возникают вопросы определения даты их фиксирования в учете, поскольку в ПБУ 15/2008 этот вопрос не конкретизирован. При выборе даты отражения в учете, возникшей при заключении договора внешнего заимствования суммы задолженности банку (иному кредитному учреждению) бухгалтера руководствуются разными суждениями.

Рис. 3.1.1. Типовые бухгалтерские записи при получении и расходовании кредитных ресурсов (составлено автором)

В одних случаях выбор падает на дату подписания кредитного договора, в других – на дату фактического поступления денежных средств в распоряжение компании, в третьих – даты соответствуют поэтапной фиксации поступающих от банка (иной кредитной организации) частей кредита (транши или открытие кредитной линии).

По свидетельству некоторых методологов учета, регистрировать поступление кредитов в оборот компании следует "на дату подписания договора займа (кредита)". По мнению И. Ложникова, "отражать в учете основную сумму долга следует так же, как и раньше, – в момент ее поступления". Специалист объясняет свое мнение следующим образом, – "дело в том, что в бухгалтерском учете существует требование приоритета содержания перед формой. Выражается оно в том, что факты хозяйственной деятельности отражаются в учете исходя не столько из их правовой формы, сколько из экономического содержания и условий хозяйствования. А хозяйственные операции отражаются в учете на основании первичных документов в момент их фактического совершения". Следует признать обоснованным и другое обстоятельство, согласно которому долг следует учитывать по правилам, действующим до обновления правил учета расходов по внешним заимствованиям. Такое мнение объясняется и тем, что одной из основных задач бухгалтерского учета является формирование полной и достоверной информации о деятельности организации. В связи с этим, учитывать обязательства по договорам, которые стороны еще не начали исполнять, действительно, некорректно. Более того, согласно Гражданского Кодекса РФ (далее – ГК РФ) договор займа считается заключенным лишь с момента передачи заемщику денежных средств. В том случае если заемщик получил от заимодавца денежные средства в меньшей сумме, чем это обозначено в кредитном договоре, то договор считается заключенным на фактически потупившую на счет заёмщика сумму.

Согласно содержания статей 819 и 821 ГК РФ, "банк обязан предоставить сумму кредита, указанную в кредитном договоре, за исключением случаев, когда кредит используется заемщиком не по целевому назначению или появились очевидные свидетельства того, что кредит может быть не погашен в срок" [ГК РФ ст. 819 и 821]. Заметим, что в отношении отражение в бухгалтерском учете займов (т. е. не банковских кредитов) таких вопросов не возникает, поскольку согласно ст. 807 ГК РФ, такой договор считается заключенным исключительно с момента фактической передачи средств в денежной или в вещной формах.

В то же время согласно ПБУ 15/2008 основная сумма долга по полученному займу (кредиту) отражается в бухгалтерском учете компании в соответствии с условиями кредитного договора и соглашения по займу в сумме, указанной в договоре и в соглашении. Специалист полагает, что "из данной нормы следует, что основной акцент в ней сделан на установление правил стоимостной оценки полученного займа (кредита), а не на определение момента его признания в учете. Действительно, займы могут быть предоставлены заимодавцем не только в денежном выражении, но и вещной форме. Договор займа считается заключенным с момента передачи денег или других вещей (ст. 807 ГК РФ). В связи с этим, для обеспечения сторонами договора согласованности в отношении полноты и точности их оценки, как считает И. Ложников, и введена вышеназванная статья в ГК РФ. Таким образом, моментом признания внешней ссудной задолженности и отражения стоимостных объектов по такой операции на счетах бухгалтерского учета у кредитора следует считать дату его фактического поступления на расчетный (или иной) счет компании. По утверждению И. Ложникова, при этом в бухгалтерском учете указанная операция отражается в сумме фактически поступивших денежных средств. Если же по договору займа предметом договора является имущество (вещная форма кредита), то при частичном исполнении заимодавцем своих обязательств заёмщику следует принять к учету их соответствующую долю (фактически предоставленное, поступившее имущество). Соответственно, стоимостной оценкой указанной доли будет сумма, пропорциональная стоимости всего имущества передаваемого по договору о внешнем заимствовании. Это и подтверждает важность акцента на стоимостное содержания такого факта хозяйственной жизни компании как заключение договоров на кредитования воспроизводственных потребностей, в зависимости от которого строится цепочка записей по счетам бухгалтерского учета.

Сумма процентов по полученным займам или кредитам учитываются равномерно в том отчетном периоде, к которому они относятся. Такие суммы также могут учитываться исходя из условий предоставления займа (кредита), если такой порядок отражения в учете существенно не отличается от "равномерного" учета. Согласно тому, что методика бухгалтерского учета задолженности по "телу" кредита и начисленным процентам за его пользование требует раздельного отражения этих величин, то к бухгалтерским счетам 66 и 67 компании открываются дополнительные субсчета. Это:

• 66-1 (67-1) "Задолженность по ссуде ("тело кредита")";

• 66-2 (67-2) "Задолженность по начисленным процентам".

Особенности отражения в системном учете операций по получению

внешних заимствований предопределены их целью. Эти варианты учета различаются в зависимости от содержания объекта, на создание которого использованы заемные средства – это или общие цели (текущее финансирование бизнес-потребностей), или инвестиционные цели (капиталовложения долгосрочной реализации). В соответствии с этим в учетной практике (фиксируется в Приказе об учетной политике) имеют место, как правило, несколько вариантов отражения "тела" кредита и процентов за пользование кредитными ресурсами.