На первом этапе процесса расчета контингентов налогов Министерство финансов аккумулирует налоговую и статистическую отчетность и аналитические материалы, необходимые для составления плана налоговых доходов консолидированного бюджета субъекта Российской Федерации. Важны сведения о фактической величине налогов, зачисляемых в бюджеты всех уровней, о поступлении налоговых платежей в консолидированный бюджет субъекта Российской Федерации, размере недоимки по налогам. Составляются также отчеты о задолженности по налоговым платежам, уплате налоговых санкций и пени, ряд других отчетных и аналитических материалов, необходимых для расчетов прогнозной величины налоговых поступлений.

Процесс расчета может осуществляться параллельно: по субъекту Российской Федерации в целом и в разрезе налоговых инспекций субъекта Российской Федерации. Данные о предполагаемых суммах налоговых поступлений на следующий планируемый период по ИФНС России (по району, городу) поступают в УФНС России на территории субъекта Российской Федерации. При этом на основе сложившейся динамики поступления налогов составляют прогноз объема платежей в бюджет от юридических и физических лиц. Расчеты производятся исходя из объема и оценки фактически поступивших сумм, выявленных тенденций, индекса инфляции, предполагаемых изменений налогового законодательства.

Информацию о фактических суммах налогов, поступивших в бюджеты всех уровней, предоставляют УФНС России и УФК по субъекту Российской Федерации.

Одновременно Министерство экономики направляет Министерству финансов необходимые для прогнозирования доходов бюджета варианты прогнозных показателей социально-экономического развития субъекта Российской Федерации на очередной финансовый год и среднесрочную перспективу (три года). При формировании проекта бюджета используются как среднесрочные, так и долгосрочные экономические прогнозы. Среднесрочный прогноз, оценивающий перспективы экономического развития, как правило, на ближайшие три года, составляется на основе эконометрических моделей развития экономики государства с учетом предполагаемых изменений в бюджетно-налоговой и денежной политике.

Методика расчета включает использование основных экономических показателей: индекс цен, уровень процентной ставки рефинансирования ЦБ, уровень безработицы, заработной платы рабочих и служащих, доходов физических и юридических лиц и др. Долгосрочный прогноз составляется на отдаленную перспективу (более пяти лет). В нем, как правило, отражаются не экономические прогнозы как таковые, а цели и задачи государственной бюджетно-налоговой политики в городе.

Комитет государственной статистики по субъекту Российской Федерации направляет в Министерство финансов информацию о социально-экономическом положении субъекта Российской Федерации, включающую данные о затратах на производство промышленных предприятий региона, динамику капитального строительства, сведения о наличии и использовании основных фондов, дифференциации заработной платы в отраслях экономики региона и другие необходимые показатели.

Министерство финансов совместно с Министерством экономики подготавливает и представляет на рассмотрение Правительства субъекта Российской Федерации следующие материалы:

✓ основные направления бюджетной и налоговой, инвестиционной и инновационной политики города на очередной финансовый год и на предстоящие три года;

✓ проект финансового плана-прогноза консолидированного бюджета субъекта Российской Федерации на три года;

✓ порядок организации межбюджетных отношений органов государственной власти субъекта Российской Федерации и муниципальных образований. Итоговым документом, отражающим основные направления бюджетной, налоговой и инвестиционной политики, концепцию экономической стратегии, цели развития региона, является финансовый план-прогноз;

✓ после получения от Правительства субъекта Российской Федерации согласованного варианта финансового плана-прогноза Министерство финансов субъекта Российской Федерации приступает к непосредственному расчету величины налоговых поступлений на очередной финансовый год. Разграничение налоговых поступлений по уровням бюджетной системы осуществляется в соответствии с налоговым и бюджетным законодательством и статьями закона о федеральном бюджете на очередной финансовый год.

Контрольные вопросы

1. Каким образом планирование налоговых поступлений связано с другими подсистемами налогового администрирования?

2. Каковы особенности мотивации поведения должностных лиц налоговых органов и налогоплательщиков в целях повышения уровня обоснованности плановых проектировок налоговых поступлений в бюджетную систему?

3. Каковы функции налоговых органов в сфере прогнозирования и планирования налоговых поступлений?

4. Как организована деятельность государственных структур по прогнозированию и планированию налоговых поступлений (на примере УФНС России по субъектам Российской Федерации)?

5. Каков характер взаимодействия УФНС России и Министерства (департамента, комитета) финансов субъекта Российской Федерации в процессе планирования налоговых поступлений?

6.3. Информационное обеспечение планирования налоговых поступлений от налогоплательщиков: организаций и физических лиц

В целях повышения экономической обоснованности прогнозов и планов поступлений налогов и сборов налоговым органам необходимо иметь широкую информационную базу данных, включающую в себя сведения, получаемые как из внутренних, так и внешних источников.

К информации из внутренних источников относится информация, полученная налоговыми органами самостоятельно в процесс выполнения функций по налоговому администрированию:

✓ информация отдела учета налогоплательщиков;

✓ бухгалтерская отчетность и расчеты налогоплательщиков по налогам;

✓ информация отдела камеральных проверок;

✓ сведения из отдела учета и отчетности по принудительному взысканию недоимки;

✓ материалы отдела камеральных проверок;

✓ налоговая отчетность.

К информации из внешних источников относятся следующие ее виды:

✓ нормативно-правовая;

✓ социально-экономическая;

✓ информация о нарушениях налогоплательщиками налогового и иного законодательства, полученная налоговыми органами от других контролирующих органов (МВД России, суда, прокуратуры, таможенных органов и т. д.), органов Федерального управления по делам о несостоятельности (банкротстве), других органов государственного управления, банков и кредитных организаций, Фонда социального страхования Российской Федерации (ФСС России), ПФ, ФОМС, нотариальных органов, средств массовой информации и т. д.

Деятельность налоговых органов по формированию информационного массива данных о налогоплательщиках и налоговых поступлениях должна отвечать следующим основным требованиям:

✓ непрерывность – данное требование предполагает необходимость обеспечения постоянного сбора, регистрации и обработки всей поступающей в налоговый орган информации;

✓ систематизация – необходимость сбора данных по каждому налогоплательщику, группам налогоплательщиков (формам собственности, отраслевому признаку, крупным, средним, малым предприятиям);

✓ обеспечение периодического обновления массива информации о налогоплательщиках с учетом новых данных, поступающих из внутренних и внешних источников;

✓ полнота – наличие массива информации, достаточного для обоснования принимаемых решений;

✓ достоверность – необходимость обеспечения предварительного анализа поступающей в налоговый орган информации на предмет ее надежности посредством сопоставления с данными, полученными из разных источников и другими способами;

✓ организация рациональной системы сбора, обработки, хранения и поиска информации с использованием современных электронных средств.

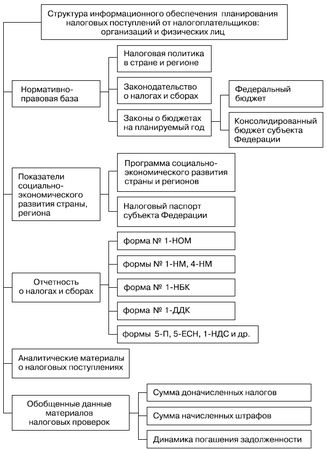

По содержанию состав и структуру основных видов информации, используемой в процессе планирования налоговых поступлений, можно представить в виде крупных блоков: нормативно-правовая база; отчетность о налогах и сборах; показатели социально-экономического развития страны, региона; аналитические материалы о налоговых поступлениях; обобщенные данные материалов налоговых проверок. Раскроем основные аспекты информационных блоков (рис. 6.4).

Налоговая политика в стране определяет основные направления развития налоговой системы и принципиальные изменения в ее механизме, а также налоговом администрировании. Основные направления совершенствования налоговой системы Российской Федерации в среднесрочной перспективе на 2008–2010 гг. свидетельствуют о разработке важнейших мер по получению ранее выпадавших налоговых доходов из-за несовершенства законодательства о налогах и сборах. В первую очередь это касается крупнейших налогоплательщиков, а также организаций-ассоциированных членов холдингов, групп компаний. Своевременный анализ налоговой политики и соответствующих изменений в законодательстве о налогах и сборах позволит уточнить соответствующие методики для планирования налоговых поступлений по отдельным налогам.

Рис. 6.4. Состав и структура информационного обеспечения планирования налоговых поступлений

Следует подчеркнуть, что непосредственно учет мер налоговой политики в планировании налоговых поступлений осуществляется на основе изменений в налоговом законодательстве, вступающих в силу с начала финансового года. Важнейшее условие разработки обоснованных показателей налоговых поступлений по конкретным налогам – расчет выпадающих налоговых доходов и сумм увеличения налоговых поступлений. Большую методическую помощь в оценке влияния изменений в налоговом законодательстве на налоговые доходы оказывают расчеты Минфина России при обосновании проектов федерального бюджета.

Наряду с изменениями федерального законодательства о налогах и сборах в расчетах налоговых поступлений учитываются изменения в сфере налогообложения, принятые законодательными органами субъектов Российской Федерации, представительными органами местного самоуправления муниципальных территориальных образований. К примеру, в расчетах налоговых и неналоговых поступлений бюджетов муниципальных образований по Московской области на 2007 г. учтены следующие изменения налогового и бюджетного законодательства: увеличение социальных налоговых вычетов на обучение в образовательных учреждениях и на лечение в медицинских учреждениях; индексация нормативов платы за негативное воздействие на окружающую среду, установленных в 2003 г., в 1,4 раза, в 2005 г. – в 1,15 раза; расширение перечня расходов, учитываемых при исчислении налоговой базы по единому сельскохозяйственному налогу; отмена с 1 января 2007 г. льгот по налогу на имущество организаций бюджетным учреждениям.

Следующий блок информационного обеспечения – прогноз социально-экономического развития страны, региона, представленный в виде системы показателей, программ. Наиболее значимыми и широко применяемыми налоговыми органами на практике являются нижеприведенные показатели, объединенные по экономическому содержанию в семь групп. Информацию о данных показателях целесообразно формировать в таблицах за ряд лет, что позволит анализировать их динамику в сравнении с данными налоговой статистики о налоговых поступлениях за соответствующие периоды.

1. Валовой региональный продукт (ВРП): ВРП (млн руб.), индекс прироста ВРП (%).

2. Производство: индекс промышленного производства (%), индекс цен производителей промышленных товаров (%), объем отгруженных товаров собственного производства, выполненных работ и услуг собственными силами обрабатывающих производств (млн руб.), индекс производства по видам экономической деятельности (обрабатывающие производства и др.) (%).

3. Реализация товаров и услуг: объем отгруженных товаров собственного производства, выполненных работ и услуг собственного производства по видам экономической деятельности (млн руб.).

4. Торговля: оборот розничной торговли (млн руб.), оборот организаций оптовой торговли (млн руб.), внешнеторговый оборот (дол. США и млн руб.), в том числе экспорт и импорт, курс доллара (среднегодовой) (руб.).

5. Инвестиционная и финансовая деятельность: инвестиции в основной капитал (млн руб.), сальдированный финансовый результат (млн руб.), сумма прибыли по прибыльным организациям (млн руб.), удельный вес прибыльных предприятий (%), кредиторская задолженность (млн руб.), из нее – просроченная задолженность (млн руб.), дебиторская задолженность (млн руб.), из нее – просроченная задолженность (млн руб.).

6. Количество налогоплательщиков: количество налогоплательщиков юридических лиц, сведения о которых содержатся в ЕГРЮЛ (единиц) (кроме прекративших свою деятельность); количество индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, сведения о которых содержатся в ЕГРИП (единиц) (кроме прекративших свою деятельность), из них – индивидуальных предпринимателей (единиц).

7. Социальные показатели: численность населения на начало года (тыс. человек), удельный вес городского населения в общей численности населения (%); численность экономически активного населения (тыс. человек), в том числе: численность занятых в экономике; численность безработных. Индекс потребительских цен (декабрь текущего года к декабрю предыдущего года, %); реальные денежные доходы (% к предыдущему году); фонд заработной платы (наемных) работников предприятий и организаций (млн руб.), просроченная задолженность по заработной плате (млн руб.).

Сбор и систематизацию информации о социально-экономических показателях осуществляют исполнительные органы власти на всех уровнях государственного устройства. С целью повышения эффективности данной деятельности, обеспечения надежности информации происходит закрепление обязанностей по сбору и обобщению сведений о социально-экономических показателях за соответствующими исполнительными органами. Порядок регулирования подготовки экономической информации для различных периодов прогнозирования и планирования в субъектах Российской Федерации включает определение состава информации, которая может быть использована налоговыми органами для целей планирования налоговых поступлений, а также перечень исполнительных органов, осуществляющих сбор и систематизацию соответствующих сведений.

В налоговых органах показатели социально-экономического развития используются для формирования комплексного документа, используемого для прогнозирования и планирования налоговых доходов и налоговых поступлений в бюджетную систему. Таким документом является налоговый паспорт региона.

В практике налогового администрирования УФНС России по субъектам Российской Федерации он находит широкое применение. Методическое руководство по разработке его структуры, использованию в аналитической работе и при составлении прогнозов и планов налоговых поступлений осуществляет ФНС России. Налоговый паспорт как документ, содержащий социально-экономическую информацию о регионе, а также сведения о налоговых поступлениях в бюджетную систему, способствует более достоверному определению налоговых баз, повышению качества налогового планирования и установлению более реальных значений индикативных показателей по мобилизации налоговых поступлений в бюджетную систему.

В основу налогового паспорта положен макроэкономический подход к расчетам налоговой базы и налогового потенциала. С его разработкой появилась возможность более обоснованного подхода к определению индикативных (контрольных) показателей по мобилизации налогов и сборов в федеральный бюджет.

По содержанию разделов налогового паспорта их можно объединить в четыре группы: налоговый потенциал региона; поступления налогов и сборов в бюджетную систему; задолженность по налогам и сборам; налоговая нагрузка (рис. 6.5).