15. Расчеты с дебиторами и кредиторами

Расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными. По полученным займам и кредитам задолженность показывается с учетом причитающихся на конец отчетного периода к уплате процентов.

Отражаемые в бухгалтерской отчетности суммы по расчетам с банками, бюджетом должны быть согласованы с соответствующими организациями и тождественны. Оставление на бухгалтерском балансе неурегулированных сумм по этим расчетам не допускается.

Остатки валютных средств на валютных счетах организации, другие денежные средства (включая денежные документы), краткосрочные ценные бумаги, дебиторская и кредиторская задолженность в иностранных валютах отражаются в бухгалтерской отчетности в рублях в суммах, определяемых путем пересчета иностранных валют по курсу Центрального банка Российской Федерации, действующему на отчетную дату.

Штрафы, пени и неустойки, признанные должником или по которым получены решения суда об их взыскании, относятся на финансовые результаты у коммерческой организации или увеличение доходов (уменьшение расходов) у некоммерческой организации и до их получения или уплаты отражаются в бухгалтерском балансе получателя и плательщика соответственно по статьям дебиторов или кредиторов.

Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались, или на увеличение расходов у некоммерческой организации.

Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Суммы кредиторской и депонентской задолженности, по которым срок исковой давности истек, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации.

16. Система счетов и двойная запись

Для текущего учета и контроля используется система счетов бухгалтерского учета.

В теории и методологии бухгалтерского учета системе счетов бухгалтерского учета принадлежит особая роль, так как с их применением реализуется проблема двойственного отражения информации, ее накапливания и обобщения. Запись в счета производится с использованием метода двойной записи.

Счет бухгалтерского учета – это способ группировки, текущего контроля и отражения хозяйственных операций, которые совершаются с имуществом, источниками его формирования, хозяйственными процессами. Счет – это также накопитель информации, которая затем обобщается и используется для составления различных сводных показателей отчетности. Внешне счет представляет собой таблицу, состоящую из двух частей. В начале таблицы дается название счета – наименование объекта учета: "Материалы", "Уставный капитал", "Основное производство" и т. д.

На счетах отражают хозяйственные операции как в количественном, так и в стоимостном выражении.

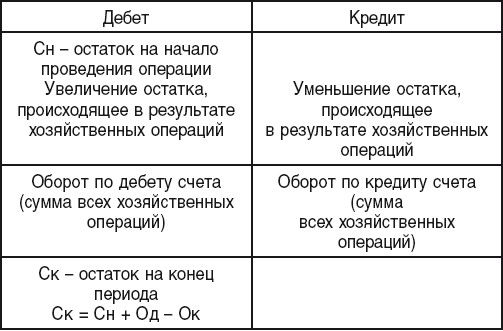

Левая часть счета называется дебетом (сокращенно Дт), правая часть – кредитом (сокращенно Кт).

Для обозначения остатков на счетах бухгалтерского учета пользуются термином сальдо (остаток счета). Обычно сальдо на начало проведения операции (на начало отчетного периода) обозначается как Сн, а остаток на конец проведения операции (на конец отчетного периода) – Ск.

Все счета бухгалтерского учета делятся на активные и пассивные, исходя из этого имеются две схемы записей на счетах.

Активные – это счета бухгалтерского учета, на которых учитываются различные виды имущества, их наличие, состав, движение. Сальдо активных счетов только дебетовые.

Пассивные – это счета бухучета, на которых учитываются источники формирования имущества, их наличие, состав, движение, а также обязательства. На пассивных счетах остатки только кредитовые.

Например, схема записей на активном счете имеет следующий вид.

Активный счет (наименование объекта учета)

17. Счета бухгалтерского учета

Основные счета бухгалтерского учета – это счета, которые применяются для контроля за наличием и движением имущества предприятия по составу, размещению и источникам его образования. Различают основные активные, основные пассивные и основные активно-пассивные счета.

Основные активные счета – это бухгалтерские счета, которые применяются для контроля и учета основных средств, нематериальных активов, материальных и денежных средств, а также расчетов с дебиторами.

Основные пассивные счета – это бухгалтерские счета, которые применяются для учета изменения капиталов, фондов, полученных дарений, кредитов, займов, обязательств предприятия и расчетов с кредиторами.

Основные активно-пассивные счета – это бухгалтерские счета, которые предназначены для учета расчетов со сторонними лицами. На этих счетах ведется учет расчетов одновременно с дебиторами и кредиторами.

Регулирующий счет – это счет бухгалтерского учета, предназначенный для уточнения и регулирования оценки отдельных объектов имущества и его источников, учитываемых на основном счете. Самостоятельного значения регулирующие счета не имеют и применяются только вместе с основным счетом. По способу уточнения оценки различают контрарные, дополнительные и контрарно-дополнительные счета.

Контрарный счет – это счет, который уменьшает остаток имущества на основном счете на сумму своего остатка. Различают контрактивные и контрпассивные счета.

Контрактивный счет – это счет, который используется для уточнения остатка основного активного счета. Контрактивный счет уменьшает сальдо основного активного счета на сумму своего сальдо.

Контрпассивный счет – это счет, предназначенный для уточнения сумм источников имущества, учитываемых на пассивном счете. Остаток по контрпассивному счету уменьшает размер источника основного счета.

Дополнительные счета – это регулирующие счета, которые на сумму своего остатка дополняют остаток на основных счетах. Различают активные и пассивные дополнительные счета.

Бюджетно-распределительный счет – это распределительный счет, предназначенный для разделения расходов между отдельными отчетными периодами. С помощью этих счетов устраняется колебание себестоимости продукции по отчетным периодам. Различают активные и пассивные бюджетно-распределительные счета.

Забалансовые счета предназначены для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или распоряжении организации (арендованных основных средств, материальных ценностей на ответственном хранении, в переработке и т. п.), условных прав и обязательств, а также для контроля за отдельными хозяйственными операциями. Бухгалтерский учет указанных объектов ведется по простой системе.

18. Двойная запись

Каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды (методом двойной записи): по дебету одного и кредиту другого счета. Такая запись называется бухгалтерской проводкой или корреспонденцией счетов.

Синтетический и аналитический учет Бухгалтерский учет в организации ведется в двух измерителях – денежном и натуральном. Это позволяет обеспечивать пользователей достоверной информацией независимо, в первую очередь, от конъюнктуры цен на материально-производственные запасы.

Целям обобщения данных бухгалтерского учета служит инструментарий синтетического учета, реализующийся в систематизации учетной информации на синтетических счетах. Более детальная расшифровка данных обеспечивается с помощью аналитического учета с использованием натуральных измерителей наряду со стоимостными и системы субсчетов.

Таким образом, синтетический учет – это учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета.

Аналитический учет – это учет, который ведется в лицевых, материальных и иных аналитических счетах бухгалтерского учета, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета. Аналитические счета могут иметь контокоррентную форму (для счетов, не предусматривающих натуральные измерители) или количественно-суммовую форму.

Итоговые обороты и сальдо по всем аналитическим счетам, входящим в синтетический счет, соответствуют оборотам и сальдо по этому синтетическому счету.

Для удобства использования счета сведены в План счетов бухгалтерского учета – систематизированный перечень синтетических счетов бухгалтерского учета, состоящий из восьми тематических разделов. В настоящее время действует План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Министерства финансов Российской Федерации от 31 октября 2000 г. № 94н.

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Для учета специфических операций организация может по согласованию с Министерством финансов Российской Федерации вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов.

19. Документация

Все записи в бухгалтерском учете производятся только на основании соответствующих оправдательных документов.

Документ (документированная информация) представляет собой зафиксированную на материальном носителе информацию с реквизитами, позволяющими ее идентифицировать. В качестве материального носителя допускается использование любого материального объекта, пригодного для закрепления и хранения на нем речевой, звуковой или изобразительной информации, в том числе в преобразованном виде. Однако для целей оформления документов в бухгалтерском учете применимы только бумажные или машинные носители информации.

Документы бухгалтерского учета преимущественно составляются по унифицированным формам, что обусловлено необходимостью упорядочения информационных потоков в народном хозяйстве, обеспечения сравнимости учетных и отчетных данных различных организаций (или одной организации за различные периоды), их полноты и достоверности, исключения дублирования информации.

Бухгалтерская документация является частью системы управленческой документации организации в соответствии с Общероссийским классификатором управленческой документации (ОКУД), утвержденным постановлением Госстандарта России в 1993 г.

В целом документы бухгалтерского учета можно разделить на три уровня: первичная учетная документация, регистры бухгалтерского учета и отчетная бухгалтерская документация.

Первичными учетными документами, на основании которых ведется бухгалтерский учет, служат документы, фиксирующие факты совершения хозяйственной операции.

Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемую на основе данных бухгалтерского учета по установленным формам (согласно ПБУ 4/99 "Бухгалтерская отчетность организации").

В рамках каждого уровня документы неоднородны. Масштабы учетных работ в организации на всех стадиях обработки документов зависят от объема документооборота: количества документов, поступивших в организацию и созданных ею за определенный период.

Так, по составу принято разделять документы на входящие (поступившие в организацию), исходящие (официальные документы, предоставляемые организацией внешним респондентам) и внутренние (группа официальных документов, не выходящих за пределы подготовившей их организации).

Документ получает статус официального, если он создан юридическим или физическим лицом, оформлен и удостоверен в установленном порядке.

20. Основные требования к форме первичного документа

1. Позволяет достоверно описать единичный факт хозяйственной жизни организации.

2. Структура документа остается постоянной в течение длительного времени, если условия деятельности организации относительно стабильны.

3. Исключается двусмысленность в толковании содержащейся в документе информации.

4. Сообщение закодировано для удобства обработки и обеспечения безопасности информации.

5. Измерители информации, содержащейся в документе (денежные и/или натуральные), обеспечивают необходимую достоверность, точность и понятность сведений. Излишней детализации или уточнения данных следует избегать, так же как и недостаточной.

6. Документ дополняет другие документы, а не дублирует их.

7. Документ содержит как можно меньше избыточной, обычно не используемой информации, которая включается в исходную форму "на всякий случай".

8. Форма документа удобна для обработки его в среде применяемой формы бухгалтерского учета.

9. Форма документа удобна для представления и обработки в электронной среде (на ЭВМ).

10. Форма едина для всех однородных фактов хозяйственной деятельности в различных подразделениях организации (включая обособленные).

11. Составляется своевременно.

Согласно ФЗ "О бухгалтерском учете" первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дата составления документа (недатированный документ не имеет юридической силы, кроме того, в этом случае затруднено отнесение факта хозяйственной деятельности к конкретному отчетному периоду для целей финансового и налогового учета);

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции (неточное описание факта хозяйственной деятельности влечет возникновение хозяйственных и налоговых споров);

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц (возможна также расшифровка подписей).

Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером. Причем документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным – непосредственно после ее окончания.

21. Классификация документов

Состав и анализ структуры документов по этому признаку позволяют оценить соотношение объемов внутреннего и внешнего документооборота в организации, проанализировать степень автономности деятельности предприятия (рассчитав соотношение единиц входящей информации и внутренней), оценить активность обращения организации во внешней среде (по удельному весу исходящих документов).

По назначению документы подразделяются на распорядительные, исполнительные, комбинированные и документы бухгалтерского оформления.

Распорядительные документы содержат распоряжения, указания о производстве, выполнении тех или иных хозяйственных операций (распоряжения руководителя предприятия и уполномоченных им лиц на совершение хозяйственных операций).

Исполнительные документы удостоверяют факт совершения хозяйственных операций. К ним относятся приходные ордера (акты приемки) материалов; акты приемки-выбытия основных средств; документы о приемке от рабочих выработанной продукции и т. п. Исполнительные документы подписывают лица, ответственные за выполнение хозяйственных операций и за правильность их оформления в документах, например начальники цехов, заведующие складами (кладовщики), мастера и т. п.

Комбинированные документы одновременно являются и распорядительными, и исполнительными. К ним относятся: приходные и расходные кассовые ордера; расчетно-платежные ведомости на выдачу заработной платы работникам предприятия; авансовые отчеты подотчетных (командированных) лиц и др.

Документы бухгалтерского оформления составляются в том случае, когда для записей хозяйственных операций нет других документов, или при обобщении и обработке исполнительных и распорядительных документов. К ним относятся справки, ведомости распределения, расчеты резервов, бухгалтерская отчетность и др.

Такая классификация выявляет необходимость документального оформления ряда операций хозяйственной деятельности, регистрация которых в большинстве случаев игнорируется практикующими бухгалтерами. Так, действия бухгалтера, связанные с выполнением методологических расчетов, в соответствии с принципом регистрации должны быть подтверждены соответствующими документами бухгалтерского оформления и заверены подписью главного бухгалтера.

Применяемые в бухгалтерском учете документы делятся также на разовые и накопительные.

Разовые первичные документы оформляют каждую хозяйственную операцию и составляются в один прием.