машины, оборудование и прочие изделия, числящиеся как готовые, на складах организации-изготовителя, как товары – на складах организаций, занимающихся торговлей;

предметы, сданные в монтаж или подлежащие монтажу, а также находящиеся в пути;

капитальные и финансовые вложения.

Сказанное объясняет, почему бухгалтерам понадобился термин "основные средства" вместо широко применяемого в политической экономии понятия "средства труда". Многие теоретики бухгалтерского учета, в том числе известный философ М.Ю. Медведев, отмечают эту кажущуюся несообразность бухгалтерии: язык бухгалтеров принципиально отличается от языка прочих экономистов. Означенные различия неискоренимы, как видно, в силу специфики учетной деятельности и неуничтожимого различия между теорией и практикой.

Если для интеллектуальных экспериментов и прочих умопостроений политэкономам удобно применять термин "средства труда", то в речи бухгалтера подобный термин неуместен. Хуже того, отождествление средств труда и основных средств катастрофично. Помимо указанных различий нужно назвать еще и ту важную особенность, что к основным средствам не относятся малоценные и быстроизнашивающиеся средства труда (согласно старым планам счетов выделявшиеся в значительной своей доле в самостоятельный класс учетных объектов – малоценные и быстроизнашивающиеся предметы, МБП, или "малоценку", на бухгалтерском жаргоне). Если учитывать подобные средства труда как основные средства, то это создаст колоссальную нагрузку на бухгалтерию организации, причем нагрузку совершенно неоправданную.

К примеру, если промышленное предприятие располагает 10 тыс. сверл для сверлильных станков, то на каждое такое сверло потребуется составлять акт о приеме-передаче основных средств по форме N ОС-1, инвентарную карточку учета основных средств по форме N ОС-6 или ОС-6а, после чего регулярно начислять на данный объект амортизацию, делая соответствующие пометки в документации, и т. д. Труд бухгалтерии станет непроизводительным, чересчур дорогостоящим, а самое главное – не обеспечивающим поступления оперативной, точной и достаточно обобщенной информации. Как видно, практика бухучета и элементарная экономия диктуют свои требования в отношении пренебрежения законами политэкономии.

Нужно упомянуть еще несколько условий, обязательных к исполнению, для отнесения учетного объекта к основным средствам:

законодательное подтверждение владения объектом. К нему относятся государственная регистрация приобретения права собственности, договор на приобретение, арендный договор и прочие, предусмотренные законом. В случае, если государственная регистрация длиться долее 1 месяца, можно рекомендовать использовать счет 08 "Вложения во внеоборотные активы";

документальное оформление сделок. К нему относится: акт о приеме-передаче основных средств (оборудования), товарно-транспортные накладные и прочие, предусмотренные законодательством;

капитальные вложения закончены. В случае, если при приобретении основных средств необходимо "довложение" денежных средств, материалов и прочих активов, то он учитывается на бухгалтерском счете 07 "Оборудование к установке";

объект фактически используется. Вернемся к определению основных средств: "Основные средства – это часть имущества, приносящая прибыль и используемая в качестве средств труда при производстве продукции, выполнении работ, оказании услуг либо для управленческих нужд организации в течении периода, превышающего 12 месяцев".

Последний пункт очень важен. Если средство труда числится на балансе предприятия, но не используется для получения прибыли, никак не задействовано в производственном процессе, то отнести данное средство труда к основным средствам невозможно, поскольку на такой объект невозможно начислять амортизацию (в виду отсутствия физического износа).

Основные средства, в соответствии с планом счетов, учитываются на балансовом счете 01 "Основные средства". Они принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальная стоимость основных средств, приобретенных за плату, есть сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и других возмещаемых налогов. Первоначальная стоимость основанных средств, внесенных в счет вклада в уставный капитал организации – это денежная оценка, согласованная учредителями организации. Если основные средства были приобретены по договору дарения, то есть безвозмездно, то первоначальной стоимостью признается текущая рыночная стоимость на дату принятия к учету. Фактические затраты на сооружение, приобретение и изготовление основных средств, включают в себя:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

суммы, уплачиваемые организациям за информационные, консультационные услуги, связанные с приобретением основного средства;

суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда или иным договором;

регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением прав на объект основных средств;

таможенные пошлины;

невозмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств;

вознаграждения, уплачиваемые посреднической организацией, через которую приобретен объект основных средств;

иные затраты, непосредственно связанные с приобретением, сооружением или изготовлением объекта основных средств.

Фактические затраты необходимо определить (уменьшить или увеличить) с учетом суммовых разниц, возникающих в случаях, когда оплата происходит в рублях в сумме, эквивалентной сумме в иностранной валюте.

Изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств. Стоимость объектов основных средств уменьшается посредством начисления амортизации. В случае, если при производимой реконструкции, достройки, модернизации и дооборудования произошли увеличения стоимости, количества, производственных мощностей и прочих характеристик основных средств, то необходимо сделать пересчет амортизации, исходя из остаточной стоимости объекта, увеличенной на сумму расходов по модернизации и оставшегося срока полезного использования, таким образом, сумма амортизации при этом возрастает.

По некоторым объектам основных средств, например: объектам жилищного фонда (жилые дома, общежития, квартиры), объектам внешнего благоустройства (лесного и дорожного хозяйства, судоходной обстановки), а также продуктивному скоту, буйволам, оленям, волам, многолетним насаждениям, не достигшим эксплуатационного возраста, стоимость не погашается, амортизация не начисляется. В этом случае некоммерческая организация производит начисление износа в конце отчетного года по установленным нормам амортизационных отчислений. Не подлежат амортизации такие объекты основных средств, потребительские свойства которых с течением времени не меняются, например: земельные участки, объекты природопользования.

Амортизация начисляется с 1 числа месяца, следующего за месяцем, в котором капитальное вложение было введено в эксплуатацию. Рассчитывается амортизация исходя из срока полезного использования. Срок полезного использования – это период, в течении которого использование объекта основных средств приносит доход организации. Амортизация учитывается на счете 02 "Амортизация основных средств". Он имеет несколько субсчетов, в зависимость от того, на каком счету находится объект. Это могут быть счета: 01 "Основные средства", 03 "Доходные вложения в материальные ценности", 08 "Вложения во внеоборотные активы". Если стоимость основного средства не превышает 20 000 рублей (если иное не предусмотрено учетной политикой организации), а также используемую литературу, можно списывать после введения в эксплуатацию на расходы без начисления амортизации. Однако такие расходы составлять не более 10 % первоначальной стоимости основах средств, за исключением средств, полученных безвозмездно.

Начисление амортизации по объектам основных средств производится одним из четырех способов:

линейный способ, при котором годовая сумма определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

при способе уменьшаемого остатка годовая сумма амортизации определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного в соответствии с законодательством Российской Федерации. По движимому имуществу, составляющему объект финансового лизинга и относимому к активной части основных средств, при начислении амортизации с использованием способа уменьшаемого остатка может применяться коэффициент ускорения не выше 3 в соответствии с условиями договора финансовой аренды (письмо Минфина России от 18 декабря 2003 г. 04-02-05/2/81);

спо соб списания стоимости по сумме чисел лет срока полезного использования – годовая сумма при этом определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого число лет, остающихся до конца срока полезного использования объекта, а в знаменателе – сумма чисел лет срока полезного использования объекта;

способ списания стоимости пропорционально объему выпускаемой продукции (работ) – начисление амортизации производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Амортизация производится в течение всего срока полезного использования, в не зависимости от финансового результата. Исключением при условии беспрерывности начисления амортизации являются: при консервация объекта основных средств, если она продлится более 3 месяцев и период восстановления объекта, если его продолжительность которого превышает 12 месяцев. Суммы амортизации основных средств отражаются путем накопления на счету 02 "Амортизация основных средств".

Формула заполнения строки 120 представляет собой разницу дебетового остатка по счетам 01 "Основные средства" и 08 "Вложение во Внеоборотные активы (субсчет 3 "Строительство объектов основных средств") и кредитовый остаток по счету 02 "Амортизация основных средств" (субсчета 01, 03).

Строка 130 "Незавершенное строительство". В этой статье указываются суммы вложений во внеоборотные активы, то есть:

затраты на строительно-монтажные работы, осуществляемые как самостоятельно предприятием, так и по договорам подряда;

прочие капитальные работы и затраты (геологоразведочные, проектно-изыскательские, буровые и прочие);

затраты сельскохозяйственных предприятий на формирование основного стада;

расходы на приобретение нематериальных активов;

стоимость объектов капитального строительства, до ввода их в эксплуатацию;

стоимость объектов основных средств, права на которые еще не зарегистрированы в соответствии с действующим законодательством Российской Федерации;

стоимость оборудования, не переданное на монтаж (стоит на счете 07 "Оборудование в монтажу")

расходы на научно исследовательские, опытно-конструкторские и технологические работы, если они еще не закончены (заработная плата, в том числе единый социальный налог, работников, занятых в НИОКР; суммы по договору оказания услуг НИОКР; основные средства и нематериальные активы, в том числе амортизация, использованные в ходе проведения НИОКР; общехозяйственные работы и другие затраты, связанные в выполнением этих работ.

Формула заполнения строки 130, она равна дебетовому остатку по счету 08 "Вложения во внеоборотные активы".

Строка 135 "Доходные вложения в материальные ценности".В этой строке организация обобщает информацию обо всем имуществе, переданном покупателю услуг по договорам аренды, лизинга или проката. Условиями являются:

платность;

временность;

доходность.

Материальные ценности, приобретенные организацией для дальнейшего предоставления за плату во временное пользование, принимаются к бухгалтерскому учету на счете 03 "Доходные вложения в материальные ценности" по первоначальной стоимости исходя их фактически произведенных затрат на приобретение, доставку, монтажу и установке. Прим этом эти расходы будут списываться со счета 08 "Вложения во внеоборотные активы" в дебет счета 03 "Доходные вложения в материальные ценности".

Доходные вложения признаются основными средствами, а значит, подлежат амортизации. Норма амортизации рассчитывается, так же как и у основных средств – одним из четырех способов (п. 18 ПБУ 06/01). Учитывается обособленно на 02 счете "Амортизация основных средств".

Таким образом, ос таточной стоимостью доходных вложений можно считать разницу между первоначальной стоимостью и амортизацией, исчисленной за протекший срок полезного использования.

Формула заполнения строки 135 представляет собой разницу дебетового остатка по счетам 03 "Доходные вложения в материальные ценности" и кредитовый остаток по счету 02 "Амортизация основных средств" (субсчета амортизация доходных вложений).

Строка 140 "Долгосрочные финансовые вложения".К долгосрочным финансовым вложениям можно отнести приобретенные предприятием ценные бумаги, вклады в уставный капитал других предприятий, займы, предоставленные другим предприятиям, депозитные вклады и другие вложения, сроком обращения более одного года.

При ведении бухгалтерского учета финансовых вложений необходимо руководствоваться Положением по бухгалтерскому учету "Учет финансовых вложений" ПБУ 19/02. Перечень финансовых вложений довольно обширен, но является незаконченным. К ним можно отнести:

государственные и муниципальные ценные бумаги;

ценные бумаги в другие организации, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя);

вклады в уставные (складочные) капиталы других организаций;

предоставленные другим организациям займы;

депозитные вклады в другие организации;

дебиторская задолженность, приобретенная на основании уступка права требования;

вклады организации-товарища по договору простого товарищества и другие.

При включении других вложений их можно считать долгосрочными финансовыми вложениями, если выполняются три условия:

вложение приносит экономическую выгоду организации (доход);

наличие документального оформления сделки (вложения) согласно законодательству Российской Федерации, подтверждающей право не только на вложение, но и на доход от него;

переход к организации финансовых рисков, навязанных с финансовыми вложениями.

Учитываются финансовые вложения на бухгалтерских счетах:

счет 58 "Финансовые вложения", субсчет 1 "Паи и акции";

счет 58 "Финансовые вложения", субсчет 2 "Долговые ценные бумаги";

счет 58 "Финансовые вложения", субсчет 3 "Предоставленные займы";

счет 58 "Финансовые вложения", субсчет 4 "Вклады по договору простого товарищества";

счет 55 "Специальные счета в банках", субсчет 3 "Депозитные счета".

Финансовые вложения, по которым невозможно определить текущую рыночную стоимость (некотируемые), отражаются в бухгалтерской отчетности по первоначальной стоимости. Исключением являются случаи обесценения финансовых вложений.

Финансовые вложения, по которым в установленном порядке можно определить текущую рыночную стоимость, в бухгалтерской отчетности будут отражаться по текущей рыночной стоимости, то есть подлежат обязательной переоценке. Периодичность оценки финансовых вложений устанавливается в учетной политике: ежемесячная или ежеквартальная переоценка (п. 02 ПБУ 19/02).

Если финансовые вложения оценивались по текущей рыночной стоимости, а на отчетную дату рыночная стоимость не определяется, то такой объект финансовых вложений отражается в бухгалтерской отчетности по стоимости его последней оценки (п. 24 ПБУ 19/02).

Строка 145 "Отложенные налоговые активы".В соответствии с Положением по бухгалтерскому учету "Учет расчетов по налогу на прибыль" ПБУ 18/02, под отложенным налоговым активом можно понимать часть отложенного налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Он формируется на счету 09 "Отложенные налоговые активы".

Строка 150 "Прочие внеоборотные активы".В нее входят все те внеоборотные активы, которые не вошли в строки 110–145 раздела "Внеоборотные активы".

Строка 190 "Итого по разделу 1".Формула заполнения строки 190 равна сумме строк 110, 120, 130, 135, 140, 145, 150.

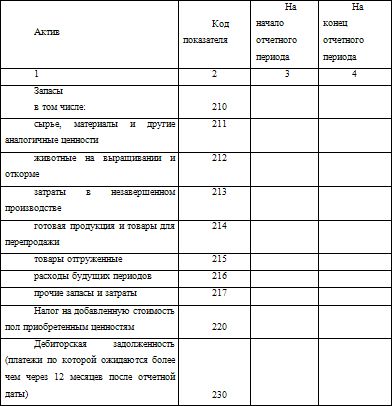

Форма бухгалтерского баланса.

Актив бухгалтерского баланса. Раздел 2. Оборотные активы.

Таблица 8