Кассовым методом называется такой способ признания доходов, когда датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом.

Кассовым методом на определение даты получения доходов могут воспользоваться организации, за исключением банков, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета некоторых налогов (налога на добавленную стоимость, налога с продаж) не превысила одного миллиона рублей за каждый квартал.

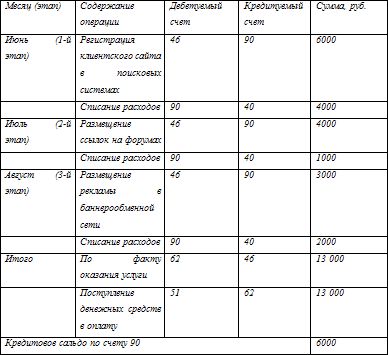

Пример N 2

Организация "А" имела следующие показатели за последний год:

2 квартал 2008 г. выручка составляла 1300 тыс. рублей, в том числе НДС 18 % 198,3 тыс. рублей.

3 квартал 2008 г. – 1100 тыс. рублей, в том числе НДС 18 % 167,8 тыс. рублей.

4 квартал 2008 г. – 750 тыс., в том числе НДС 18 % 114,4 тыс. рублей.

1 квартал 2009 г. – 1500 тыс. рублей, в том числе НДС 18 % 228,8 тыс. рублей.

Таким образом, общий оборот за 4 квартала 4650 тыс. рублей, в том числе НДС 709,3 тыс. рублей. Реализация за текущий год без учета налога на добавленную стоимость составила 3 940,7 тыс. рублей, то есть в среднем за месяц – 985,2 тыс. рублей.

Если налогоплательщик превысил предельный размер суммы в течение налогового периода, то он обязан перейти на определение доходов и расходов по методу начисления с начала налогового периода, в течении которого было допущено такое превышение.

Датой получения дохода при кассовом методе признается день поступления средств на счета в банках и (или) кассу, поступление иного имущества и (или) имущественных прав, а так же погашение задолженности перед налогоплательщиком другим способом. Налогоплательщики не учитывают в целях налогообложения в составе доходов суммовые разницы в случае, если по условиям сделки обязательство (требование) выражено в условных денежных единицах.

Если доходы не относятся к доходам от реализации согласно ст. 249 НК РФ, они признаются внереализационными. Перечень внереализационных доходов определен ст. 250 НК РФ. К ним в частности относятся:

от долевого участия в других организациях, за исключением дохода, направляемого на оплату дополнительных акций (долей), размещаемых среди акционеров (участников) организации;

в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Центральным банком Российской Федерации на дату перехода права собственности на иностранную валюту. Отклонение происходит, если курс покупки (продажи) иностранной валюты превышает (или же ниже) курса иностранной валюты к рублю, установленного ЦБ РФ на дату оформления перехода права собственности на нее;

в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба. Штраф – это денежное взыскание, мера материального воздействия на юридических или физических лиц, виновных в нарушении действующего законодательства, договоров или определенных правил. Необходимо упомянуть, что штрафы к физическим лицам могут предъявлять только государственные органы, имеющие на это узаконенное право. Юридическое коммерческое лицо не вправе налагать штрафы на своих работников в попытке воздействовать, или в виде наказания. В случае несогласия физического или юридического лица с наложенным на него штрафом он может обратиться в Арбитражный суд с исковым заявлением;

от сдачи имущества (включая земельные участки) в аренду (субаренду), если такие доходы не определяются налогоплательщиком в порядке, установленном ст. 249 Налогового кодекса. Если операции, по передачу (сдачи) имущества в аренду (субаренду, лизинг, прокат), осуществляются более одного раза в год, то это доходы следует включить в состав доходов от реализации;

от предоставления в пользование прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (в частности, от предоставления в пользование прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности), если такие доходы не определяются налогоплательщиком в порядке, установленном ст. 249 Налогового кодекса. К таким объектам можно отнести объекты авторских прав (произведения науки, литературы, искусства, являющиеся результатом творческой деятельности гражданина и существующие в какой-либо объективной форме), объекты промышленной собственности (изобретения, модели, промышленные образцы, права на которые подтверждены патентом или свидетельством), программы для ЭВМ и базы данных (а так же топологии интегральных микросхем), а также фирменные названия, товарные знаки и знаки обслуживания;

в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам;

в виде сумм восстановленных резервов, расходы на формирование которых были приняты в составе расходов в порядке и на условиях, которые установлены ст. 266, 267, 292, 294, 294.1, 300, 324 и 324.1 Налогового кодекса. Налогоплательщики имеют право создавать следующие виды р езервов: резерв по сомнительным долгам, резерв по гарантийному и ремонтному обслуживанию, резервы под обесценение ценных бумаг у профессиональных участников рынка ценных бумаг, осуществляющих дилерскую деятельность, резервы банков, страховые резервы, резерв предстоящих расходов на ремонт основных средств, резерв предстоящих расходов на оплату отпусков, резерв предстоящих расходов на выплату ежегодных вознаграждений за выслугу лет, резерв предстоящих расходов на выплату вознаграждений по итогам работы за год, резерв предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов.

в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав, за исключением случаев, указанных в ст. 251 Налогового кодекса. В соответствии с п. 2 ст. 248 НК РФ имущество (работы, услуги) или имущественные права считаются полученными безвозмездно, если получение этого имущества (работ, услуг) или имущественных прав не связано с возникновением у получателя обязанности передать имущество (имущественные права) передающему лицу (выполнить для передающего лица работы, оказать передающему лицу услуги). При получении имущества (работ, услуг) безвозмездно оценка доходов осуществляется исходя из рыночных цен. Рыночная цена товаров (работ, услуг) – это цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных (товары, имеющие одинаковые характерные для них основные признаки) товаров в сходных экономических условиях. Напомним здесь, что рынком товаров признается сфера обращения этих товаров, определяемая исходя из возможности покупателя реально и без значительных потерь приобрести товар на ближайшей по отношению к покупателю территории Российской Федерации или за ее пределами. Источниками формирования информации о рыночных ценах могут также служить официальная информация и котировках на бирже в ближайшем регионе, информация органов статистики, и прочих специальных государственных органов, имеющих данную информацию, а так же информация о ценах на рынке, напечатанная в печатных изданиях или доведенная другими способами массовой информации. Можно воспользоваться также услугами оценщика. При этом оценка доходов должна быть не ниже показателей остаточной стоимости – по амортизируемому имуществу (ст. 257 НК РФ) и затрат на производство (приобретение) – по иному имуществу;

в виде дохода, распределяемого в пользу налогоплательщика при его участии в простом товариществе, учитываемого в порядке, предусмотренном ст. 278 Налогового кодекса. Договор простого товарищества – обязательство двух или нескольких лиц соединить свои вклады и совместно действовать без образования юридического лица для извлечения прибыли или достижения иной, не противоречащей закону цели. Вкладами могут быть денежные средства, основные средства, материально-производственные запасы. По окончании действия договора о совместной деятельности участникам возвращают их вклады. Прибыль, полученная от такого товарищества, распределяется между участниками (товарищами) пропорционально стоимости их вкладов;

в виде дохода прошлых лет, выявленного в отчетном (налоговом) периоде. Необходимо обратиться к п. 1 ст. 54 НК РФ. При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем (отчетном) налоговом периоде перерасчет налоговых обязательств производится в периоде совершения ошибки. В случае невозможности определения конкретного периода корректируются налоговые обязательства отчетного периода, в котором выявлены ошибки (искажения). Из вышесказанного следует, что при выявлении ошибки в прошедшем отчетном периоде, необходимо сделать исправления в том периоде, когда была допущена ошибка, и сдать в налоговый орган уточненный расчет (Письмо МНС Российской Федерации от 6 июля 2005 г.). Если же при видимости ошибки невозможно определить момент ее совершения, корректировка происходит в отчетном периоде, когда была обнаружена ошибка. Здесь необходимо обязательно уточнить сумму, проводки, метод корректировки и это зафиксировать в бухгалтерской справке;

в виде положительной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей (за исключением ценных бумаг, номинированных в иностранной валюте) и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю Российской Федерации, установленного Центральным банком Российской Федерации.;

в виде суммовой разницы, возникающей у налогоплательщика, если сумма возникших обязательств и требований, исчисленная по установленному соглашением сторон курсу условных денежных единиц на дату реализации (оприходования) товаров (работ, услуг), имущественных прав, не соответствует фактически поступившей (уплаченной) сумме в рублях. Она может возникать только у организаций, определяющих доходы и расходы по методу начисления;

в виде основных средств и нематериальных активов, безвозмездно полученных в соответствии с международными договорами Российской Федерации или с законодательством Российской Федерации атомными станциями для повышения их безопасности, используемых не для производственных целей. Если основные средства или материальные активы были использованы налогоплательщиком для производственных целей, то доходы не будут учитываться при определении налогооблагаемой базы;

в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств (за исключением случаев, предусмотренных подп. 18 п. 1 ст. 251 Налогового кодекса). При этом материальные ценности и прочее имущество, образованное при демонтаже, разборке или ликвидации основных средств учитывается по рыночной цене;

в виде использованных не по целевому назначению имущества (в том числе денежных средств), работ, услуг, которые получены в рамках благотворительной деятельности (в том числе в виде благотворительной помощи, пожертвований), целевых поступлений, целевого финансирования, за исключением бюджетных средств. В отношении бюджетных средств, использованных не по целевому назначению, применяются нормы бюджетного законодательства Российской Федерации. Налогоплательщики, получившие имущество (в том числе денежные средства), работы, услуги в рамках благотворительной деятельности, целевые поступления или целевое финансирование, по окончании налогового периода представляют в налоговые органы по месту своего учета отчет о целевом использовании полученных средств по форме, утверждаемой Минфином РФ.

в виде использованных не по целевому назначению предприятиями и организациями, в состав которых входят особо радиационно-опасные и ядерно– опасные производства и объекты, средств, предназначенных для формирования резервов по обеспечению безопасности указанных производств и объектов на всех стадиях их жизненного цикла и развития в соответствии с законодательством Российской Федерации об использовании атомной энергии;

в виде сумм, на которые в отчетном (налоговом) периоде произошло уменьшение уставного (складочного) капитала (фонда) организации, если такое уменьшение осуществлено с одновременным отказом от возврата стоимости соответствующей части взносов (вкладов) акционерам (участникам) организации. Уставный капитал общества с ограниченной ответственностью состоит из стоимости укладов его участников. Уставный капитал акционерного общества формируется из номинальной стоимости акций общества, приобретенных акционерами. Уставный капитал акционерного общества или общества с ограниченной ответственностью определяет минимальный размер имущества общества, гарантирующего интересы кредиторов. Если на второй, и последующие финансовые года стоимость чистых активов общества окажется меньше величины уставного капитала, последний подлежит уменьшению и регистрации всех изменений в учредительные органы;

в виде сумм возврата от некоммерческой организации ранее уплаченных взносов (вкладов) в случае, если такие взносы (вклады) ранее были учтены в составе расходов при формировании налоговой базы. Некоммерческие организации – это юридические лица, не имеющие извлечение прибыли в качестве основной цели своей деятельности и не распределяющие свою прибыль между участниками (п. 1 ст. 50 ГК РФ). Необходимо подчеркнуть, что если в предыдущем отчетном периоде суммы, уплаченные некоммерческой организацией, были отнесены к налогооблагаемой базе, то они входят в состав внереализационных расходов;

в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям. В соответствии со ст. 196 ГК РФ общий срок исковой давности составляет три года. Для отдельных видов требований срок может быть удлинен или сокращен. Течение срока исковой давности начинается со дня, когда отвечающее лицо узнало или предположительно должно было узнать о своем нарушении срока. В случае если существует срок исполнения обязательства, то срок течения исковой давности начинается на следующий день после истечения срока исполнения;

в виде доходов, полученных от операций с финансовыми инструментами срочных сделок, с учетом положений статей 301–305 Гражданского кодекса. Финансовые инструменты срочных сделок (сделок с отсрочкой исполнения) – это соглашения участников срочных сделок (сторон сделки), определяющие их права и обязанности в отношении базисного актива, в том числе фьючерсные, опционные, форвардные контракты, а также соглашения участников срочных сделок, не предполагающие поставку базисного актива, но определяющие порядок взаиморасчетов сторон сделки в будущем в зависимости от изменения цены или иного количественного показателя базисного актива по сравнению с величиной указанного показателя, которая определена (либо порядок определения которой установлен) сторонами при заключении сделки. Доходами налогоплательщика по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке, полученными в налоговом (отчетном) периоде, признаются:

1) сумма вариационной маржи, причитающейся к получению налогоплательщиком в течение отчетного (налогового) периода;

2) иные суммы, причитающиеся к получению в течение отчетного (налогового) периода по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке, в том числе в порядке расчетов по операциям с финансовыми инструментами срочных сделок, предусматривающим поставку базисного актива;

в виде стоимости излишков материально-производственных запасов и прочего имущества, которые выявлены в результате инвентаризации. Собственно говоря, именно инвентаризация – есть начало подготовки годового баланса. На основании п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина РФ N 34н от 29 июля 1998 г., инвентаризацию необходимо проводить перед составлением годовой бухгалтерской отчетности, но не ранее 1 октября отчетного года. Но инвентаризация проводится не только по окончании итогового года. Основанием для нее может служить так же: смене материально-ответственного лица, происшедшему форс-мажорному обстоятельству (пожар, наводнение, и прочее), и прочее. После ее проведения необходимо выявить недостачу или излишки материальных ценностей. При этом излишний товар, выявленный в результате инвентаризации в материальной форме, учитывается в составе внереализационных доходов по рыночным ценам;

в виде стоимости продукции средств массовой информации и книжной продукции, подлежащей замене при возврате либо при списании такой продукции по основаниям, предусмотренным подп. 43 и 44 п. 1 ст. 264 Налогового кодекса. Оценка стоимости указанной в настоящем пункте продукции производится в соответствии с порядком оценки остатков готовой продукции, установленным статьей 319 Налогового кодекса.

Необходимо упомянуть также о доходах, не учитываемых в целях налогообложения. Они не рассматриваются в качестве льгот по налогу на прибыль и в качестве прибыли. Перечень таких доходов перечислен в Налоговом кодексе Российской Федерации в ст. 251 "Доходы, не учитываемые при определении налоговой базы".