За 1999–2001 гг. был реформирован ФФПР и внедрена принципиально новая, более прозрачная и объективная методика распределения трансфертов, направленная на выравнивание бюджетной обеспеченности регионов при одновременном создании стимулов для проведения на местах рациональной и ответственной бюджетной политики.

По этой методике оценивалась реальная бюджетная обеспеченность регионов на основе индексов бюджетных расходов и налоговых ресурсов. Трансферты ФФПР распределяются таким образом, чтобы повысилась бюджетная обеспеченность регионов с удельным и (в расчете на душу населения) налоговыми ресурсами ниже среднероссийского уровня, гарантировав наименее развитым территориям минимальный уровень бюджетной обеспеченности.

При распределении средств ФФПР учитывались особые условия и региональные отличия посредством введения в систему расчетов ряда региональных и поправочных коэффициентов. Так, при расчете индексов бюджетных расходов учитывались:

• территориальные нормы расходов на отопление, потребление энергоресурсов, содержание ЖКХ;

• транспортная составляющая бюджетных расходов. Устанавливался особый порядок распределения трансфертов для высоко дотационных регионов. Новая методика позволила сосредоточить средства ФФПР в наименее обеспеченных, по объективным причинам, регионам и тем самым повысить социальную эффективность финансовой помощи. Число регионов, не получающих трансферты ФФПР, возросло с 13 в 1997–1999 гг. до 18 в 2002 г.

В целом, результатами реализации Концепции стали:

• переход к новой, значительно более "прозрачной" и объективной методологии распределения средств ФФПР, предусматривающей эффективное выравнивание бюджетной обеспеченности регионов и создание стимулов для осуществления на региональном уровне более рациональной и ответственной бюджетной политики;

• инвентаризация "федеральных мандатов" (оцененных на уровне 8 % ВВП) и их постепенное сокращение за счет средств Фонда компенсаций;

• создание в составе федерального бюджета Фонда регионального развития, повышение "прозрачности" и обоснованности распределения субвенций на реализацию программ развития регионов;

• активизация реформирования межбюджетных отношений и управления общественными финансами на региональном и местном уровнях за счет средств Фонда реформирования региональных финансов;

• повышение унификации межбюджетных отношений. С 1998 г. было прекращено подписание соглашений с субъектами Федерации. С 2001 г. были приведены в соответствие с бюджетным и налоговым законодательством взаимоотношения с бюджетами республик Татарстан и Башкортостан;

• создание и функционирование в постоянном режиме принципиально нового механизма выработки и согласования решений по вопросам межбюджетных отношений в РФ, включающей представителей Правительства РФ, Государственной Думы и Совета Федерации.

В целом, задачи, поставленные Концепцией реформирования межбюджетных отношений в РФ, были решены. Однако не были решены три глобальные проблемы: разграничение расходов и доходов между уровнями бюджетной системы; урегулирование межбюджетных отношений на субфедеральном уровне; создание нормативно-правовой базы бюджетного процесса на региональном и местном уровнях.

В августе 2001 г. Правительство РФ приняло новую Программу развития бюджетного федерализма в РФ на период до 2005 г., в которой был намечен новый этап реформирования бюджетной системы. Поэтому с 2001 г. начинается четвертый этап реформирования межбюджетных отношений, который длится и сегодня. Главная цель этого этапа состоит в формировании и развитии бюджетного устройства, позволяющего проводить на региональном и местном уровнях самостоятельную бюджетно-налоговую политику в рамках законодательно установленного разграничения полномочий и ответственности между органами власти разных уровней.

Реформирование системы межбюджетных отношений на современном этапе должно обеспечить:

• сбалансированность интересов всех участников межбюджетных отношений;

• заинтересованность органов государственной власти и органов местного самоуправления в повышении уровня собственных доходов бюджета, наиболее полном и своевременном сборе налогов как собственных, так и регулирующих;

• повышение ответственности органов власти на каждом уровне за сбалансированность бюджета и бюджетную обеспеченность;

• сокращение дотационности территориальных бюджетов за счет минимизации встречных финансовых потоков;

• применение в межбюджетном регулировании единых для всех субъектов Федерации, а внутри каждого из них для всех муниципальных образований методологии и критериев, учитывающих их индивидуальные или групповые особенности;

• распределение и перераспределение средств по вертикали бюджетной системы в целях выравнивания бюджетной обеспеченности территориальных образований, отстающих по объективным причинам, для соблюдения минимальных государственных социальных гарантий;

• обязательность компенсаций бюджетам недостающих средств при уменьшении их доходов или увеличении расходов вследствие решений, принимаемых органами власти другого уровня;

• недопустимость изъятия или принудительной централизации в бюджеты другого уровня собственных доходов, дополнительно полученных или сэкономленных бюджетных средств;

• взаимную ответственность органов власти разных уровней за соблюдение обязательств по межбюджетным отношениям;

• наличие достоверной информации о финансовой обеспеченности территориальных образований, нуждающихся в финансовой поддержке из бюджета другого уровня;

• ясность (прозрачность) и гласность межбюджетных отношений.

3.3.2. Основные механизмы выравнивания бюджетной обеспеченности субъектов Российской Федерации

В настоящее время в России используется несколько инструментов для бюджетного выравнивания финансовой обеспеченности субъектов РФ:

1. Фонд финансовой поддержки субъектов Российской Федерации – образован в 1994 г.

2. Федеральный фонд компенсаций – образован в 2001 г.

3. Федеральный фонд софинансирования социальных расходов – образован в 2002 г.

4. Федеральный фонд регионального развития – образован в 2001 г.

5. Фонд реформирования региональных и муниципальных финансов – образован в 2001 г.

Все перечисленные фонды создаются в составе федерального бюджета, их размеры, а также порядок распределения средств определяются при принятии федерального бюджета на очередной финансовый год.

В 2005 г. общий объем межбюджетных трансфертов составил 938,9 млрд руб., или 35,1 % от общего объема непроцентных расходов федерального бюджета. При этом доля указанных пяти фондов в общем объеме финансовой помощи бюджетам субъектов РФ составила 80,6 %.

Самый крупный из перечисленных фондов – это Федеральный фонд финансовой поддержки субъектов российской Федерации.

В 2005 г. его объем составил 189,9 млрд руб., а в 2006 г. он составит уже 228, 2 млрд руб. Средства этого фонда используются, главным образом, в целях выравнивания бюджетной обеспеченности субъектов РФ и распределяются между регионами в соответствии с методикой, утвержденной постановлением Правительства РФ от 22 ноября 2004 г. № 670.

Начиная с 2005 г., предусматривается повышение эффективности выравнивания бюджетной обеспеченности за счет средств Федерального фонда финансовой поддержки субъектов РФ путем стимулирования органов государственной власти субъектов РФ к развитию собственной налоговой базы. Для этого первая часть финансовой помощи будет распределяться таким образом, чтобы гарантировать минимальный уровень доходов регионам с наименьшим уровнем социально-экономического развития. При этом выравнивание будет производиться пропорционально отставанию показателя бюджетной обеспеченности таких субъектов РФ от заданного для данной группы регионов уровня.

Оставшаяся часть Федерального фонда будет распределяться для субъектов РФ, уровень бюджетной обеспеченности которых не превышает установленное пороговое значение с учетом полученных средств группой наименее обеспеченных регионов РФ.

Это позволит повысить доходы наименее обеспеченных субъектов РФ, сохранив при этом стимулы к повышению уровня собственных доходов, поскольку даже после применения выравнивающих механизмов, субъект РФ, имевший до получения финансовой помощи более высокий уровень доходов в расчете на одного жителя с учетом удорожающих факторов, сохранит свое преимущество.

Кроме Федерального фонда поддержки субъектов РФ, вертикальное выравнивание уровней бюджетной обеспеченности в РФ обеспечивает также Федеральный фонд компенсаций. Он был образован в 2001 г., и первоначально средства этого фонда формировались за счет централизации части НДС, которая раньше оставалась в регионах (15 % от НДС). В последующие годы этот принцип формирования средств Федерального фонда компенсаций уже не использовался. Его размер определялся исходя из необходимого объема финансирования тех мероприятий, которые должны были быть профинансированы за счет средств фонда.

Федеральный фонд компенсаций предназначен для целевого финансирования так называемых федеральных мандатов – расходных обязательств, возложенных на региональные бюджеты федеральными законами "О государственных пособиях гражданам, имеющим детей", "О ветеранах" и "О социальной защите инвалидов в Российской Федерации" и другими социальными законами.

В экономическом смысле эти средства являются субвенциями и распределяются между всеми субъектами РФ по единой для соответствующего вида субвенций методике пропорционально численности населения (отдельных групп населения), потребителей соответствующих бюджетных услуг, лиц, имеющих право на получение трансфертов населению. При этом учитываются региональные факторы, а также объективные условия, влияющие на стоимость предоставления основных бюджетных услуг в субъектах РФ. В силу несовпадения в размещении налогового потенциала и расходных потребностей по данным "мандатам", при распределении субвенций Федерального фонда компенсаций также происходит (хотя и в меньшей степени по сравнению с ФФПР) выравнивание текущей бюджетной обеспеченности.

Общий объем Федерального фонда компенсаций, а также его распределение по видам расходных обязательств и между субъектами РФ утверждается федеральным законом о федеральном бюджете на очередной финансовый год. Так, в 2005 г. объем фонда составил 33,1 млрд руб. В 2006 г. планируется увеличить его объем в 2,2 раза и довести до 72,8 млрд руб. Существенное увеличение размеров этого фонда в последние годы связано с тем, что за счет средств Фонда компенсаций в настоящее время осуществляется передача субвенций субъектам РФ: на оплату жилищно-коммунальных услуг; на выполнение федеральных полномочий по государственной регистрации актов гражданского состояния; реализацию законов "О донорстве крови и ее компонентов", "О присяжных заседателях федеральных судов общей юрисдикции в Российской Федерации"; на выплаты лицам, награжденным знаком "Почетный донор России" и др.

В 2002 г. в составе федерального бюджета РФ был образован Фонд софинансирования социальных расходов. Он был образован в целях предоставления бюджетам субъектов РФ субсидий для долевого финансирования приоритетных социально-значимых расходов, в том числе для стимулирования перевода в денежную форму льгот отдельным категориям граждан. В составе Фонда предусмотрены субсидии на частичное возмещение расходов бюджетов субъектов РФ:

• по предоставлению гражданам адресных субсидий на оплату жилья и коммунальных услуг;

• по обеспечению социальной поддержки лиц, в том числе лиц, признанных пострадавшими от политических репрессий;

• на осуществление мер социальной поддержки ветеранов труда;

• на осуществление мер социальной поддержки тружеников тыла;

• на выплату государственных пособий гражданам, имеющим детей.

В 2005 г. объем Фонда софинансирования социальных расходов составил 7,9 млрд руб. В 2006 г. предполагается увеличение его размеров до 26,2 млрд руб.

В целях обеспечения обоснованного распределения средств из Фонда софинансирования социальных расходов разработана методика, в соответствии с которой средства фонда распределяются регионам исходя из численности соответствующих категорий граждан с учетом уровня бюджетной обеспеченности субъектов РФ и размера денежных выплат на одного получателя, кроме средств, предусмотренных на возмещение расходов на предоставление субсидий гражданам на оплату ЖКУ.

В целях предоставления бюджетам субъектов РФ субсидий для долевого финансирования инвестиционных программ (проектов) предусмотрено формирование двух фондов – Федерального фонда регионального развития и Фонда реформирования региональных и муниципальных финансов.

Федеральный фонд регионального развития был образован в составе федерального бюджета в 2001 г. с целью повышения уровня социально-экономического развития субъектов РФ, в том числе путем улучшения обеспеченности регионов инженерной и социальной инфраструктурой. Предоставление средств Федерального фонда регионального развития осуществляется исключительно на условиях софинансирования. Однако уровень софинансирования расходов по развитию общественной инфраструктуры регионального и муниципального значения за счет средств Федерального фонда регионального развития не может превышать 75 % от объема средств, направляемых в соответствующем финансовом году за счет средств Федерального фонда регионального развития и консолидированного бюджета субъекта РФ.

В основном ресурсы фонда включают средства федеральных целевых программ регионального развития, расходы, ранее финансируемые из федерального бюджета в рамках федеральной адресной инвестиционной программы и направляемые на строительство объектов, находящихся в собственности субъектов РФ и муниципальных образований, а также субсидии на финансирование дорожного хозяйства в субъектах РФ.

Распределение средств фонда осуществляется в рамках общей методологии распределения финансовой помощи с учетом уровня бюджетной обеспеченности субъектов РФ и потребности в получении соответствующих капитальных трансфертов. При этом отбор инвестиционных программ (проектов), федеральных целевых программ регионального развития осуществляется на основании решений Правительства РФ.

В 2005 г. размер фонда был существенно расширен за счет передачи на региональный уровень инвестиционных расходов из федерального бюджета и составил 64,6 млрд руб. В 2006 г. предполагается существенно сократить размеры этого фонда до 2,7 млрд руб. в связи с формированием в составе федерального бюджета Инвестиционного фонда.

Средства Фонда реформирования региональных и муниципальных финансов также используются на инвестиционные цели. Данный фонд явился правопреемником созданного в 2001 г. Фонда реформирования региональных финансов. Первоначально Фонд реформирования региональных финансов формировался за счет займов МБРР и был предназначен для поддержки реформ на региональном уровне. Доступ к его средствам имели не все регионы, а только те, которые прошли конкурсный отбор (до 5-10 регионов ежегодно). Так, например, в 2001 г. было отобрано 7 регионов – Санкт-Петербург, Белгородская, Вологодская, Самарская, Челябинская области, Хабаровский край, Чувашия.

В 2005 г. было предусмотрено увеличить количество участников до 8 субъектов РФ. Общий объем финансирования составил 600 млн руб. В 2006 г. размер фонда увеличится до 1,4 млрд рублей. Указанное увеличение связано с выделением средств субъектам РФ в рамках двух конкурсных отборов из расчета 642 млн руб. на каждый конкурс. Будет выделено также 128,4 млн руб. для 8 муниципальных образований, отобранных в 2005 г.

Средства фонда используются в основном на реализацию программ реформирования региональных и муниципальных финансов, погашение и обслуживание долговых обязательств, развитие социальной инфраструктуры, реализацию социально значимых мероприятий и проектов. В соответствии с постановлением Правительства РФ от 5 января 2005 г. № 2 "Об утверждении Положения о предоставлении субсидий из Фонда реформирования региональных и муниципальных финансов" субсидии из Фонда предоставляются субъектам РФ и муниципальным образованиям, отобранным на конкурсной основе, двумя частями в течение двух финансовых лет по итогам выполнения этапов реализации программ реформирования региональных и муниципальных финансов.

Следует, правда, отметить, что Бюджетным кодексом РФ образование в составе федерального бюджета Фонда реформирования региональных и муниципальных финансов не предусмотрено.

3.3.3. Межбюджетные отношения на субрегиональном уровне

Система межбюджетных отношений в России включает в себя не только взаимоотношения федерального и региональных бюджетов, но и отношения региональных и местных бюджетов, которые представляют собой межбюджетные отношения на субрегиональном уровне.

Местные бюджеты являются составной частью бюджетной системы Российской Федерации. Они представляют собой часть консолидированного бюджета РФ, сосредоточивают около 50 % бюджетных средств субъектов Федерации. Местные бюджеты аккумулируют финансовые средства, поступающие по различным каналам, на соответствующей территории для использования их органами местного самоуправления в соответствии со своими функциями и задачами. Местные бюджеты пополняются за счет не только местных налогов и сборов, но и части региональных и местных налогов и сборов, перераспределяемых в порядке бюджетного регулирования.

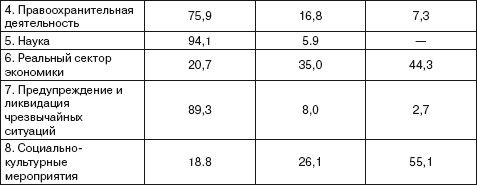

Будучи частью бюджетной системы РФ, наиболее приближенной к населению, именно местные бюджеты призваны обеспечивать удовлетворение самых насущных потребностей граждан (табл. 1).

Таблица 1

Пропорции распределения основных видов расходов между уровнями бюджетной системы ГФ, в %

Вместе с тем современное состояние большинства местных бюджетов является неудовлетворительным, что во многом обусловлено неравномерным распределением налогов между уровнями бюджетной системы (табл. 2).

Таблица 2

Структура распределения налоговых доходов по уровням бюджетной системы, в %