Материальные активы, используемые в производственном процессе в качестве сырья или материалов, произведенные в процессе производства и предназначенные для продажи, учитываются в соответствии с МСФО 2 в составе запасов. Указанные активы должны оцениваться по наименьшей из двух величин: фактической себестоимости и возможной чистой цены продажи. В фактическую себестоимость включаются все затраты на приобретение, доставку и переработку. Возможная чистая цена продаж представляет собой предполагаемую продажную цену за вычетом затрат на продажу. Расчет себестоимости запасов может осуществляться одним из следующих способов: путем специфической идентификации индивидуальных затрат; по средневзвешенной стоимости; по формуле "первое поступление – первый отпуск" (ФИФО); по формуле "последнее поступление – первый отпуск" (ЛИФО).

Трудовые обязательства предприятия согласно МСФО 19 и МСФО 26 подразделяются в зависимости от вида вознаграждений работникам на: краткосрочные; долгосрочные; пенсионные обязательства по окончании трудовой деятельности; выходные пособия; компенсационные выплаты долевыми инструментами. Для обеспечения работников по окончании трудовой деятельности могут быть предусмотрены пенсионные планы с установленными взносами или установленными выплатами. Вознаграждения работникам признаются в учете в качестве расхода и обязательства, краткосрочные обязательства не дисконтируются, долгосрочные – учитываются по дисконтированной стоимости. При учете пенсионных планов с установленными выплатами применяется методика актуарных расчетов.

Налоговые обязательства предприятия по МСФО 12 подразделяются на текущие и отложенные. Текущие налоговые обязательства (требования) представляют сумму налога, подлежащего уплате или возмещению в текущем периоде. Отложенные налоговые обязательства (требования) возникают при расхождении налогооблагаемой и бухгалтерской прибыли и представляют собой дополнительные суммы налога к уплате (возмещению) в будущие периоды. Текущие и отложенные налоговые обязательства зачитываются с соответствующими налоговыми требованиями при условии, что они относятся к налогам, взыскиваемым одним и тем же налоговым органом, и хозяйствующий субъект имеет юридическое право на этот взаимозачет. Как текущий, так и отложенный налог (возмещение налога) на прибыль должны признаваться в качестве расходов или доходов и включаться в чистую прибыль или убыток за период.

Сопоставление международных стандартов с российскими нормативными документами по учету перечисленных объектов выявляет как их сходство, так и различия.

После принятия ПБУ 6/01 и ПБУ 5/01 в российском учете приведено в соответствие с МСФО 16 и МСФО 2 разграничение объектов между основными средствами и запасами, идентичные требования предъявляются к формированию их первоначальной оценки. ПБУ 6/01 и ПБУ 14/2000 соответствуют МСФО 16 и МСФО 38 в определении срока полезного использования и способов начисления амортизации основных средств и нематериальных активов. Вместе с тем ПБУ 14/2000 имеет существенные отличия от МСФО 38 в части отнесения к нематериальным активам ряда объектов учета (лицензий, организационных расходов, деловой репутации, затрат по НИОКР). В отличие от МСФО 36 в российском учете не регламентированы требования к учету обесценения основных средств и нематериальных активов.

Благодаря принятию ПБУ 18/02 значительно приближен к международным стандартам отечественный учет налоговых обязательств. Однако по учету обязательств по оплате труда и пенсионному обеспечению в России еще не разработано единых ПБУ, аналогичных МСФО 19 и 26. Серьезной проблемой российского учета является оценка активов и обязательств по регламентируемой международными стандартами справедливой стоимости.

Таким образом, несмотря на определенную адаптацию к МСФО, российские стандарты, регламентирующие учет активов и обязательств предприятия, во многом сохраняют свои особенности и национальные черты.

Учет отдельных хозяйственных операций регулируются МСФО 11, 17,21, 23, 27, 28, 31, 32, 39. В них отражаются наиболее важные аспекты бухгалтерского финансового учета хозяйственных операций по аренде имущества, капитальному строительству, займам и кредитам, валютных, связанных с формированием финансовых инструментов, инвестициями и совместной деятельностью.

В соответствии с МСФО 17 арендные операции подразделяются на операционную и финансовую аренду. При операционной аренде имущество учитывается на балансе арендодателя, при финансовой – на балансе арендатора. В последнем случае арендные платежи распределяются в течение срока аренды в зависимости от ставки процента на остаток неоплаченного обязательства.

Ключевым вопросом учета договоров подряда, предусматривающих сооружение объектов или их комплексов, является распределение доходов и затрат по отчетным периодам, в которых производились работы. По МСФО 11 доходы и затраты по договору подряда признаются поэтапно, в соответствии со стадией завершения работ, если результат может быть надежно оценен. В противном случае доход признается только в той степени, в какой имеется уверенность, что понесенные затраты будут возмещены.

МСФО 23 допускает два варианта учета затрат по займам и кредитам. Основной порядок требует отнесения их на расходы того периода, в котором они понесены, альтернативный предусматривает возможность включения их части в стоимость квалифицируемого актива. Под квалифицируемым активом понимается актив, подготовка которого к использованию или продаже требует значительного времени.

Операции в иностранной валюте по МСФО 21 должны учитываться в национальной валюте. Курсовые разницы в соответствии с основным вариантом учета признаются в качестве доходов или расходов в периоде их формирования.

Под финансовым инструментом в МСФО 32 понимается договор, в результате которого возникает финансовый актив у одного предприятия и финансовое обязательство – у другого. По МСФО 39 при первоначальном признании финансовый актив оценивается по фактическим затратам, финансовое обязательство – по сумме фактического возмещения. В качестве последующей оценки финансового актива и финансового обязательства должна использоваться их справедливая стоимость. Исключение составляют финансовые активы, по которым невозможно определить справедливую стоимость, ссуды и инвестиции, удерживаемые до погашения. Указанные финансовые активы оцениваются по амортизированным затратам.

Материнская компания, имеющая инвестиции в дочерние компании, в соответствии с МСФО 27 должна составлять сводную отчетность. Формирование сводной отчетности состоит в сложении аналогичных статей активов, обязательств, капитала, доходов и расходов в финансовой отчетности материнской и дочерних компаний за исключением внутренних операций между ними. Инвестиции в ассоциированные компании по МСФО 28 учитываются по долевому участию. Если инвестиция приобретена для продажи в ближайшем будущем, в качестве ее оценки может использоваться фактическая себестоимость. Участие в совместной деятельности регламентируется МСФО 31, рекомендующим составлять сводную отчетность совместно контролируемых компаний способом пропорционального свода данных.

В России наиболее близки к регламентациям МСФО правила бухгалтерского финансового учета договоров подряда, затрат по кредитам и займам и операций в валюте, изложенные в ПБУ 2/94, ПБУ 3/2000, ПБУ 15/01, которые можно считать некоторыми аналогами МСФО 11, МСФО 21 и МСФО 23. Ряд аспектов учета, изложенных в МСФО 32, 39, регулируется ПБУ 19/02. Вместе с тем в состав финансовых вложений, регламентируемых ПБУ 19/02, включена лишь часть объектов, учитываемых в качестве финансовых активов по МСФО 32, 39. Не урегулированы в российском стандарте и правила учета финансовых обязательств, являющихся неизбежным следствием использования финансовых инструментов.

Вследствие отсутствия российских аналогов МСФО 17, 27, 28 сохраняются существенные отличия от МСФО отечественного учета арендных операций и инвестиций в дочерние и зависимые компании. Таким образом, пока еще нельзя говорить о полной адаптации к МСФО правил отечественного учета многих хозяйственных операций.

3.3. Требования к представлению бухгалтерского баланса по МСФО и в российских нормативных документах

В МСФО перечислены общие правила составления бухгалтерского баланса, сформулированы требования к его представлению.

Прежде всего в МСФО отсутствуют жесткие требования к его форме. Конкретная форма баланса разрабатывается каждой компанией(организацией) самостоятельно.

В стандарте не регламентирован исчерпывающий перечень статей баланса, порядок их расположения, не приводятся их названия, но предписан перечень статей, которые должны раскрываться в бухгалтерском балансе обязательно.

Этот перечень включает статьи:

1) основные средства;

2) нематериальные активы;

3) финансовые активы (инвестиции, учтенные по методу участия, дебиторская задолженность, денежные средства и их эквиваленты и др.)

4) запасы;

5) кредиторская задолженность;

6) налоговые обязательства и требования;

7) резервы;

8) долгосрочные обязательства (включая выплату процентов)

9) доля меньшинства;

10) выпущенный капитал и резервы.

Содержание большинства показателей общеизвестно, но некоторые термины в приведенном перечне требуют пояснения.

Так финансовые активы включают следующее:

денежные средства;

право на получение денежных средств или других финансовых активов от других компаний, обусловленные договором (дебиторская задолженность);

право на обмен финансовыми инструментами с другой компанией (организацией) на потенциально выгодных условиях, обусловленное договором;

долевые инструменты другой компанией (организации) – инвестиции, учтенные по методу участия.

Термин "доля меньшинства" означает часть в капитале и чистых результатах материнской компании, приходящуюся на долю дочерних, которой материнская компания не владеет напрямую или косвенно через дочерние компании.

Перечисленные выше статьи бухгалтерского баланса в МСФО 1 называются линейными. Кроме линейных статей по усмотрению администрации хозяйствующего субъекта в балансе могут представляться и другие статьи. При выборе дополнительных статей МСФО рекомендует принимать во внимание характер и существенность активов, функции активов в рамках компании.

Линейные статьи в соответствии с характером деятельности организации могут разбиваться на подклассы. Такие статьи рекомендуется раскрывать в балансе и в пояснениях к нему. Так, линейная статья "запасы" подразделяется по МСФО на подклассы: сырье и материалы, готовая продукция, незавершенная продукция, товары, хранящиеся для перепродажи.

Помимо перечисленных статей в бухгалтерском балансе или в примечаниях необходимо раскрыть информацию об акциях или долях уставного капитала:

количестве акций, разрешенных к выпуску;

количестве выпущенных и количестве оплаченных акций, а также выпущенных, но не полностью оплаченных акций;

номинальной стоимости акций;

сверенном (проинвентаризированном) количестве акций в обращении на начало и конец года;

правах, привилегиях и ограничениях, связанных с соответствующим классом акций, в том числе, ограничениях на распределение дивидендов и возмещение капитала;

акциях, принадлежащих компании или ее дочерним или ассоциированным компаниям;

акциях, зарезервированных для выпуска по договорам опциона или продажи, включая условия и суммы.

Аналогичную информацию, уточняет МСФО, но не об акциях, а о долях в капитале, раскрывают и компании (организации), не являющимися акционерными обществами, например товарищества.

МСФО не предписывает деление статей активов и обязательств в зависимости от срока их действия на краткосрочные и долгосрочные. Подобное деление активов и обязательств не является обязательным, и решение о его применении зависит от мнения администрации хозяйствующего субъекта. Активы и обязательства в балансе представляются в порядке их ликвидности. Но независимо от принятого порядка представления статей в балансе, суммы по статьям активов и обязательств, погашение или возмещение которых ожидается до и после 12месяцев, учитываются отдельно.

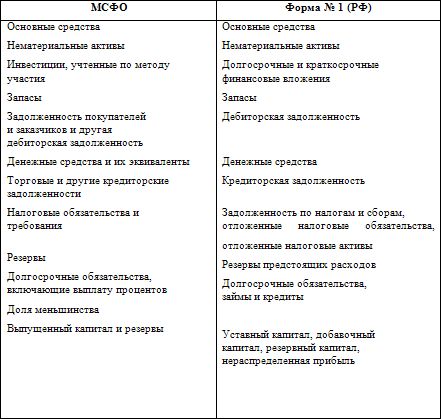

Российский бухгалтерский баланс составляется по номенклатуре статей и форме, представленной в приказе МФ РФ "О формах бухгалтерской отчетности организации". Сравнение статей отечественного бухгалтерского баланса (форма N 1) с линейными статьями баланса, составленного в соответствии с правилами МСФО позволяет сделать вывод о сходстве их между собой. В таблице 6 приведено соотношение статей отечественной формы N 1 "Бухгалтерский баланс" с линейными статьями предусмотренными МСФО 1.

Таблица 6

Как видно из приведенной таблицы, в отечественном бухгалтерском балансе имеются практически все линейные статьи, регламентируемые МСФО 1. Исключение составляет статья "Доля меньшинства".

Статья "Выпущенный капитал и резервы" бухгалтерского баланса по МСФО 1 характеризует собственный капитал предприятия. В российской форме N 1 ей соответствуют статьи "Уставный капитал", "Добавочный капитал", "Резервный капитал", "Нераспределенная прибыль". Согласно МСФО 1 резервы, учитываемые по статье "Выпущенный капитал и резервы", формируются за счет нераспределенной прибыли.

В соответствии с российским законодательством за счет нераспределенной прибыли в обязательном порядке должен создаваться резервный капитал в акционерных обществах и совместных предприятиях. Другие отечественные организации могут формировать его по своему усмотрению. По статье "Резервный капитал" формы N 1показываются резервы, образованные в соответствии с законодательством и учредительными документами, что соответствует регламентациям МСФО 1 относительно содержания статьи бухгалтерского баланса "Выпущенный капитал и резервы".

Статья "Резервы" бухгалтерского баланса, составленного по МСФО 1, характеризует резервы, суммы которых включены в затраты на производство продукции и продажи. В отечественной форме N 1 к ним относятся резервы предстоящих расходов. Оценочные резервы – по сомнительным долгам, под снижение стоимости материально-производственных запасов и ценных бумаг, как в российской, так и в международной практике в бухгалтерском балансе отдельно не отражаются, но включаются в нетто-оценку соответствующих активов.

Более подробный перечень статей в форме N 1 не противоречит МСФО 1, поскольку последним допускается деление линейных статей на подклассы.

Тем не менее, ряд расхождений между отечественными и международными стандартами в части отражения положения хозяйствующего субъекта в бухгалтерском балансе остается. В форме N 1 в составе запасов выделена самостоятельная статья "Товары отгруженные", что не свойственно для МСФО, так как это всего лишь разновидность товаров. Остается в форме N 1 статья "Налог на добавленную стоимость по приобретенным ценностям", которая отсутствует в бухгалтерском балансе, регламентируемом МСФО 1. В форме N 1 отсутствует статья "Доля меньшинства", не раскрывается предусматриваемая МСФО 1 информация о категориях акций и долях капитала.

Таким образом, порядок составления формы N 1 бухгалтерского баланса приводится как рекомендуемый образец, следовательно, российские предприятия вправе разрабатывать собственные формы отчетности. При этом приказом Министерства Финансов РФ "О формах бухгалтерской отчетности организаций" рекомендуется сохранять коды итоговых строк, разделов и групп статей, а потому, если предприятием принято решение об использовании собственной формы бухгалтерского баланса, соотношение, показанное в таблице 6, не нарушится.

ГЛАВА 4. ИСПОЛЬЗОВАНИЕ ИНФОРМАЦИИ БАЛАНСА ДЛЯ ЦЕЛЕЙ УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ

4.2. Бухгалтерская модель как способ оценки финансовой устойчивости организации

В МСФО 1 предусмотрено представление специальной аналитической информации о влиянии определенных фактов на финансовое положение и результаты деятельности организации. В российских стандартах это требование отсутствует. Возможно, это связано стем, что нормативная информация (стандарты) для перехода на представление финансовой отчетности по системе международных стандартов еще не до конца разработана.

Между тем методика и практика экономического и финансового, а сейчас уже и управленческого анализа, информационной базой которых является бухгалтерская финансовая отчетность, и, в частности бухгалтерский баланс, дает возможность выбрать необходимые способы анализа, для представления отчетности внутренним и внешним пользователям.

Необходимо учитывать, что аналитическая информация для анализа бухгалтерской отчетности должна формироваться в рыночных условиях не для руководящих или надзирающих организаций, а для пользователей бухгалтерской отчетности, имеющих прямой финансовый интерес для собственной выгоды, для акционеров, кредиторов, инвесторов.

Поэтому, первостепенная задача руководства организации – осуществление контроля за тем, как она выглядит в глазах наиболее выгодных кредиторов и инвесторов. Важным инструментом контроля является финансовый анализ, цель которого оценка и идентификация внутренних проблем организации для подготовки, обоснования и принятия управленческих решений.

Анализ финансового состояния организации осуществляется по данным квартальной и годовой бухгалтерской отчетности, в первую очередь по данным баланса и отчета о прибылях и убытках.

Бухгалтерский баланс построен таким образом, что содержание его разделов и статей отражает классификацию средств организации и их источников по экономическому признаку. В бухгалтерском балансе реализуется один из основных принципов его построения, в соответствии с которым активы и пассивы подразделяются в зависимости от времени обращения (погашения) на долгосрочные и краткосрочные. Это касается дебиторской и кредиторской задолженности, кредитов банка, займов других организаций.

Все это расширяет аналитические возможности бухгалтерского баланса и позволяет:

определить степень обеспеченности организации собственными оборотными средствами;

установить, за счет каких статей изменилась величина оборотных средств;

оценить общее финансовое состояние организации даже без расчетов аналитических показателей.

Для анализа баланса можно воспользоваться одним из следующих способов:

Провести анализ непосредственно по балансу без предварительного изменения состава его статей.

Построить аналитический баланс путем агрегирования (укрупнения) некоторых однородных по составу элементов балансов статей и их перекомпоновки.

Провести очистку баланса от имеющихся в нем регуляторов с последующим агрегированием статей в необходимых аналитических комбинациях (разрезах).

Для общей оценки финансового состояния организации составляют аналитический баланс, в котором однородные статьи объединяют в группы (способ 2). При этом сокращается число статей баланса, что повышает его наглядность и создает возможность для сравнения с балансами других организаций.