Учебное пособие разработано в соответствии с требованиями действующего Федерального государственного образовательного стандарта по направлению магистратуры "Экономика" – для профилей, связанных с вопросами налогообложения организаций. Рекомендовано также при изучении вопросов налогового регулирования внешнеэкономической деятельности в процессе подготовки студентов по направлению магистратуры "Государственное и муниципальное управление", "Зарубежное регионоведение" (для экономических специализаций и направлений). Основное содержание пособия отражает порядок налогообложения участников внешнеэкономических операций в условиях различных таможенных процедур, применение всех мер тарифного и нетарифного регулирования в государстве, направления интеграционных процессов на базе Таможенного союза, ставшего основой для Евразийского экономического союза.

Учебное пособие предназначено как для вузовского контингента слушателей, так и для преподавателей, специалистов в области налогообложения, таможенного дела, организаций, связанных в своей деятельности с операциями на внешнем рынке.

Содержание:

-

Введение 1

-

Глава 1 - Внешнеэкономическая деятельность как объект государственного регулирования 1

-

1.1. Внешнеэкономическая деятельность: содержание, участники, органы государственного регулирования 1

-

1.2. Нормативная основа осуществления внешнеэкономической деятельности и ее налогообложения 4

-

1.3. Применение нетарифных и таможенно-тарифных методов регулирования внешнеэкономической деятельности 5

-

-

Глава 2 - Налогообложение и интеграционная политика в сфере внешнеэкономических отношений 7

-

2.1. Методы определения таможенной стоимости в целях налогообложения 8

-

2.2. Налоги в системе таможенных платежей 9

-

2.3. Особенности налогообложения в рамках различных таможенных процедур 14

-

2.4. Налогообложение иностранных юридических лиц, связанных и не связанных с деятельностью на территории Российской Федерации 17

-

2.5. Налогообложение участников внешнеэкономической деятельности в условиях развития единых таможенных зон и территорий 20

-

-

Заключение 22

-

Библиографический список 23

-

Приложение 1 23

-

Приложение 2 23

-

Примечания 24

Е.В. Боровикова

Налогообложение участников внешнеэкономической деятельности и интеграционная политика: учебное пособие

Введение

В разные периоды развития экономических отношений в России внешнеэкономическая деятельность оказывала существенное влияние на решение проблем различного масштаба: общегосударственных, отдельных субъектов Российской Федерации, предпринимательства. Внешнеэкономическая деятельность определяет состояние не только внешнего рынка, международных отношений, но и внутреннего рынка, различных секторов экономики, включая их участие в процессах глобализации и интеграции финансовых, инфраструктурных систем. Доходы от внешнеэкономической деятельности занимают в последние годы главное место в структуре доходов консолидированного бюджета Российской Федерации, то есть становятся бюджетообразующими, что в еще большей степени повышает роль внешнеэкономической деятельности, ее анализа и регулирования в Российской Федерации. Одним из механизмов государственного регулирования внешнеэкономической деятельности является налоговое регулирование деятельности ее участников, основы которого установлены Налоговым кодексом Российской Федерации. В систему обязательных платежей при осуществлении внешнеэкономической деятельности включаются также таможенные пошлины и сборы, определенные таможенным законодательством.

Таким образом, комплексное изучение регулирования внешнеэкономической деятельности должно предусматривать вопросы налогообложения и уплаты обязательных таможенных платежей участниками внешнеэкономической деятельности, структуры органов государственного регулирования экспортно-импортных операций, применения таможенных режимов, определяющих обязанности хозяйствующих субъектов при прохождении таможенного контроля. Целью данного учебного пособия является рассмотрение особенностей исчисления и уплаты НДС, акцизов при перемещении товаров через таможенную границу Российской Федерации, определения таможенной стоимости и таможенных платежей при помещении товаров под те или иные таможенные режимы, установления различных запретов и ограничений в отношении отдельных внешнеэкономических сделок. Большое внимание уделяется проблемам развития налоговых механизмов регулирования внешнеэкономической деятельности в условиях интеграции экономического пространства Российской Федерации и зарубежных стран, преодоления двойного налогообложения в международной практике.

Глава 1

Внешнеэкономическая деятельность как объект государственного регулирования

1.1. Внешнеэкономическая деятельность: содержание, участники, органы государственного регулирования

Содержание внешнеэкономической деятельности раскрыто в ст. 1 Федерального закона от 18.07.1999 г. № 183-ФЗ , где под такой деятельностью подразумевается внешнеторговая, инвестиционная и иная деятельность, включая производственную кооперацию, в области международного обмена товарами, информацией, работами, услугами, результатами интеллектуальной деятельности (правами на них). Одно из направлений внешнеэкономической деятельности – внешнеторговая деятельность получила свою трактовку в ст. 2 Федерального закона от 08.12.2003 г. № 164-ФЗ : "деятельность по осуществлению сделок в области внешней торговли товарами, услугами, информацией и интеллектуальной собственностью". Таким образом, предметом внешнеторговых сделок могут выступать интеллектуальная собственность, информация, товары, услуги. Указанный закон определяет тринадцать принципов государственного регулирования внешнеторговой деятельности, среди которых: гласность и обоснованность применяемых регулирующих механизмов, единство методов государственного регулирования на территории страны, защита государством прав и интересов участников внешнеторговой деятельности, единство таможенной территории Российской Федерации и др.

Участниками внешнеторговой деятельности могут стать российские и иностранные лица, а также непосредственно Российская Федерация, субъекты Российской Федерации и муниципальные образования (только в случаях, установленных федеральными законами).

В Российской Федерации внешнеэкономическая деятельность регулируется высшими органами законодательной, исполнительной и судебной властей, включая Президента и Правительство Российской Федерации, Федеральное Собрание Российской Федерации, Государственную Думу, Верховный Суд Российской Федерации. Могут учреждаться также межведомственные координационные органы, способствующие решению отдельных задач. В частности, в области экспортного контроля Президентом Российской Федерации создается межведомственный координационный орган, в состав которого могут включаться должностные лица государственных корпораций "Росатом" и "Ростех".

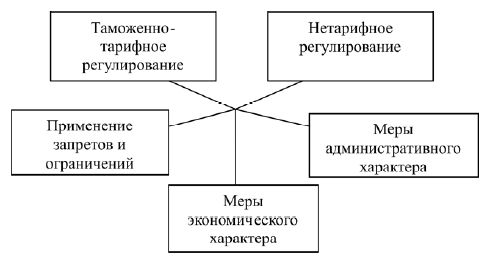

Рис. 1. Методы государственного регулирования внешнеторговой деятельности согласно ст. 12 Федерального закона от 08.12.2003 г. № 164-ФЗ

Методы государственного регулирования (рис. 1) являются основой реализации законодательно установленных полномочий федеральных органов государственной власти в сфере внешнеторговой деятельности, к которым относятся:

1) формирование концепции и стратегии развития внешнеторговых связей и основных принципов, а также направлений торговой политики Российской Федерации;

2) установление ставок таможенных пошлин;

3) введение запретов и ограничений в сфере внешней торговли;

4) ведение федерального банка выданных лицензий в сфере внешней торговли;

5) установление обязательных правил и требований к порядку ввоза товаров в целях обеспечения их безопасности для жизни и здоровья граждан, имущества и окружающей среды;

6) определение порядка ввоза и вывоза ядерных, опасных, взрывчатых веществ и т. д.;

7) определение порядка ввоза и вывоза драгоценных камней и металлов.

Кроме того, уполномоченные органы устанавливают показатели статистической отчетности внешнеторговой деятельности, заключают международные соглашения, обеспечивают информационную инфраструктуру внешнеторговой деятельности, создают страховые и залоговые фонды в области внешней торговли.

Уполномоченные органы власти субъектов Российской Федерации имеют право заключать соглашения с субъектами иностранных федеративных государств, открывать представительства на территории иностранных государств, разрабатывать и исполнять программы внешнеторговой деятельности.

Проекты планов и программ развития внешнеторговой деятельности, разработанные на федеральном уровне и связанные с жизнедеятельностью субъектов Российской Федерации, подлежат согласованию с субъектами Российской Федерации.

Постановление Правительства Российской Федерации от 05.06.2008 г. № 437 определяет функции данного органа в сфере внешнеторговой деятельности. В частности, Министерство уполномочено на осуществление взаимодействия с органами, регулирующими деятельность участников таможенного союза, а также с ВТО. В сферу компетенции данного органа не входят вопросы, связанные с техническими ограничениями, санитарным и фитосанитарным контролем. Министерство призвано обеспечить координацию деятельности иных органов по привлечению в экономику России прямых иностранных инвестиций, по созданию благоприятных условий для российских хозяйствующих субъектов за рубежом. Совместно с Министерством иностранных дел орган власти уполномочен проводить мониторинг соблюдения всех обязательств стран-участников ВТО по отношению к России и России в качестве члена этой организации. Министерство экономического развития Российской Федерации рассматривается как представитель нашего государства по разрешению споров в рамках ВТО. Оно также осуществляет управление особыми экономическими зонами в порядке и пределах, предусмотренных Федеральным законом "Об особых экономических зонах в Российской Федерации".

Наиболее широкие полномочия по регулированию внешнеторговой и в целом внешнеэкономической деятельности имеет Федеральная таможенная служба (установлены Постановлением Правительства Российской Федерации от 16.09.2013 г. № 809) . Комплекс задач этой службы состоит в контроле и надзоре в области таможенного дела, исполнении функций агента валютного контроля и специальных функций по борьбе с преступлениями, административными правонарушениями. Конкретные полномочия включают:

• определение порядка ведения реестров уполномоченных экономических операторов, объектов интеллектуальной собственности, реестра лиц, осуществляющих деятельность в сфере таможенного дела;

• определение порядка декларирования таможенной стоимости ввозимых и вывозимых товаров;

• закрепление особенностей таможенного транзита товаров, перемещаемых воздушным или морским транспортом;

• определение формы квитанции о принятии товаров на склад временного хранения;

• установление порядка уплаты таможенных платежей с помощью электронных терминалов;

• утверждение образцов акцизных марок;

• утверждение порядка ведения специальной таможенной статистики; • утверждение порядка передачи результатов оперативно-розыскной деятельности органам дознания, расследования или в суд;

• осуществление контроля за соблюдением таможенного законодательства, исчислением и уплатой таможенных пошлин и налогов, валютными операциями и внешнеторговыми бартерными сделками, применением ограничений и запретов во внешнеэкономической деятельности;

• осуществление взимания таможенных пошлин, налогов, сборов; принятие решений об изменении сроков уплаты перечисленных платежей.

Указом Президента Российской Федерации от 11.05.2006 г. № 473 функции Министерства экономического развития и торговли Российской Федерации по выработке государственной политики и нормативноправовому регулированию в области таможенного дела переданы соответствующей службе. На уровне субъектов Федерации деятельность по таможенному регулированию осуществляют региональные таможенные управления (управления созданы на уровне федеральных округов) и таможни. Например, в ведении Центрального таможенного управления находятся 14 таможен, 1 оперативная таможня, 113 таможенных постов .

Федеральная налоговая служба контролирует исполнение налогового законодательства, оборот табачной продукции, исполняет функции агента валютного контроля в пределах компетенции налоговых органов.

Функции в сфере регулирования внешнеэкономической деятельности закреплены в Постановлении Правительства Российской Федерации от 30 сентября 2004 г. № 506 :

• контроль за осуществлением валютных операций резидентами и нерезидентами, не являющимися кредитными организациями;

• утверждение формы уведомлений об открытии счетов (вкладов) в иностранной или российской валюте в кредитных организациях за пределами территории России;

• разработка формы заявления о возврате ранее удержанного налога, связанного с выплаченными иностранной организации доходами.

Федеральная налоговая служба является главным органом налогового контроля в Российской Федерации. В рамках мероприятий налогового контроля проводятся выездные и камеральные налоговые проверки, по результатам которых могут быть выявлены совершенные правонарушения или преступления, определены суммы доначислений в случаях неполной уплаты обязательных платежей в бюджеты.

Налоговым законодательством определен порядок исчисления и уплаты НДС и акцизов при перемещении товаров через таможенную границу России, в том числе при отсутствии таможенного контроля и таможенного оформления. Ст. 151 Налогового кодекса Российской Федерации определяет порядок налогообложения НДС в случае применения различных таможенных режимов. Аналогичные нормы в отношении акцизов представлены в ст. 185 Налогового кодекса Российской Федерации. Таким образом, вопросы налогообложения участников внешнеэкономической деятельности регулируются как налоговым, так и таможенным законодательством, которое подчеркивает особенности помещения товаров под предусмотренные таможенные режимы.

В соответствии с Положением о Федеральной службе по техническому и экспортному контролю России данная служба является федеральным органом исполнительной власти, ответственным за обеспечение безопасности информации, информационных и телекоммуникационных систем, организацию межведомственной координации и взаимодействия. Специальные и контрольные функции в области государственной безопасности осуществляются по направлениям деятельности:

• противодействие техническим разведкам на территории Российской Федерации;

• обеспечения безопасности (некриптографическими методами) данных в информационных и телекоммуникационных системах, оказывающих существенное влияние на безопасность государства в информационной среде;

• противодействие утечке информации, содержащей сведения, составляющие государственную тайну, иной информации с ограниченным доступом;

• защита информации при разработке, производстве, эксплуатации и утилизации неинформационных излучающих комплексов, систем и устройств;

• нормативно-правовое регулирование деятельности по обеспечению безопасности информационных систем;

• обеспечение деятельности Межведомственной комиссии по защите государственной тайны и Комиссии по экспортному контролю Российской Федерации;

• экспортный контроль.