Акции (доли) общества при его учреждении должны быть полностью оплачены в течение года с момента государственной регистрации (ст. 34 Закона об акционерных обществах и ст. 16 Закона об обществах с ограниченной ответственностью). При этом 50 % акций должно быть оплачено в течение трех месяцев. При учреждении общества с ограниченной ответственностью на момент государственной регистрации уставный капитал должен быть оплачен не менее чем наполовину.

1.2.2. Порядок отражения операций по взносам в уставный капитал у акционеров (учредителей)

Для отражения в бухгалтерском учете учредителей финансовых вложений в виде вкладов в уставный капитал (акции, доли) организациям следует руководствоваться п. 9 и 14 Положения по бухгалтерскому учету "Учет финансовых вложений" ПБУ 19/02, утвержденного приказом Минфина России от 10.12.2002 № 126н, а также п. 85 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13.10.2003 № 91н.

Согласно вышеуказанным нормативным актам при оплате акций (долей) денежными средствами стоимость акций (долей) равна стоимости внесенных денежных средств.

Если оплата акций (долей) осуществляется имуществом, отличным от денежных средств, то стоимость финансовых вложений равна балансовой (остаточной) стоимости передаваемого имущества.

1.2.3. НДС при передаче имущества (кроме денежных средств) в уставный капитал

В соответствии со ст. 39 НК РФ передача имущества в инвестиционных целях, включая передачу в качестве вклада в уставный капитал, не признается реализацией, а значит, не является объектом обложения НДС.

В связи с этим если имущество приобретено специально для передачи в уставный капитал, НДС, предъявленный продавцом, не принимается к вычету, а включается в стоимость приобретенного имущества.

Если по имуществу, передаваемому в уставный капитал, НДС ранее был правомерно принят к вычету, то в момент передачи имущества он должен быть восстановлен и уплачен в бюджет. Восстановлению подлежит сумма НДС, ранее принятая к вычету, а по основным средствам и нематериальным активам – сумма НДС в размере, пропорциональном остаточной (балансовой) стоимости без учета переоценки (п. 3 ст. 170 НК РФ).

Общество, получившее вышеуказанное имущество, принимает восстановленную передающей стороной сумму НДС к вычету в случае использования этого имущества для осуществления операций, облагаемых НДС.

Порядок учета НДС при передаче имущества в уставный капитал разъясняется в письмах Минфина России от 30.10.2006 № 070506/262 (ответ на частный запрос), от 19.12.2006 № 070506/302 "Рекомендации по проведению аудита годовой бухгалтерской отчетности организаций за 2006 год".

1.2.4. Оценка имущества, являющегося вкладом в уставный капитал, в налоговом учете

Согласно ст. 277 НК РФ стоимость финансовых вложений у акционера (участника) и стоимость имущества у общества равны стоимости передаваемого имущества по данным налогового учета передающей стороны с учетом дополнительных расходов, которые признаются для целей налогообложения при таком внесении у передающей стороны.

По мнению Минфина России, выраженному в письмах от 06.12.2006 № 030304/1/813, от 25.09.2006 № 030008/14, дополнительные расходы могут быть учтены только в том случае, если они признаны в качестве вклада в уставный капитал.

В случае если учредителями являются физические лица или иностранные организации, стоимостью передаваемого имущества

признаются документально подтвержденные расходы с учетом амортизации (износа), начисленной для целей налогообложения прибыли (дохода) в государстве, налоговым резидентом которого является передающая сторона. При этом вышеуказанная стоимость не должна быть выше рыночной стоимости, подтвержденной независимым оценщиком, который действует в соответствии с законодательством государства резидента.

В письме Минфина России от 12.09.2007 № 030307/17 разъяснено, что при отсутствии института независимых оценщиков на территории государства, резидентом которого является иностранный учредитель, оценка имущества может быть осуществлена независимым оценщиком, действующим в соответствии с законодательством страны производителя ввозимого оборудования, либо независимым оценщиком, имеющим международный сертификат оценщика и осуществляющим оценку имущества в соответствии с Международными стандартами оценки.

НК РФ не устанавливает обязательной формы документов, подтверждающих рыночную стоимость имущества. Такими документами могут быть документы по форме, установленной внутренним законодательством соответствующего иностранного государства либо Международными стандартами оценки. Если данный документ составлен на иностранном языке, он должен быть переведен на русский язык дипломированным переводчиком и нотариально удостоверен.

В письме Минфина России от 14.08.2007 № 030305/219 говорится о том, что подтверждение первоначальной стоимости полученного от иностранного учредителя оборудования является правом, а не обязанностью налогоплательщика. В соответствии с п. 1 ст. 277 НК РФ, если получающая сторона не может документально подтвердить стоимость вносимого имущества (имущественных прав) или какойлибо его части, то стоимость этого имущества (имущественных прав) либо его части признается для целей налогообложения прибыли равной нулю.

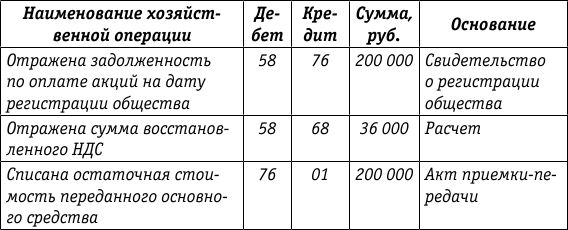

Пример.

Зарегистрировано акционерное общество с уставным капиталом 500 000 руб. Один из учредителей, доля которого составляет 210 000 руб., оплачивает акции путем передачи основного средства, имеющего следующие характеристики:

– первоначальная стоимость основного средства по данным бухгалтерского и налогового учета составляет 300 000 руб.; НДС, предъявленный поставщиком, был поставлен к вычету при вводе основного средства в эксплуатацию в сумме 54 000 руб.;

– по данным бухгалтерского учета остаточная стоимость основного средства составляет 200 000 руб. (переоценка не осуществлялась);

– по данным налогового учета остаточная стоимость основного средства – 170 000 руб.;

– стоимость основного средства, согласованная учредителями и подтвержденная независимым оценщиком, – 230 000 руб.;

– НДС, подлежащий восстановлению передающей стороной, – 36 000 руб. (200 000 руб. × 18 %: 100 %).

Отражение операций в бухгалтерском и налоговом учете передающей стороны

Как следует из таблицы, стоимость акций в бухгалтерском учете составляет 236 000 руб. (200 000 руб. + 36 000 руб.).

В налоговом учете стоимость финансовых вложений (акций) равна остаточной стоимости переданного основного средства по данным налогового учета, увеличенной на сумму восстановленного НДС, – 206 000 руб. (170 000 руб. + 36 000 руб.).

Отметим, что вопрос о возможности включения суммы восстановленного НДС в налоговую стоимость финансовых вложений передающей стороной ФНС России и Минфином России не согласован.

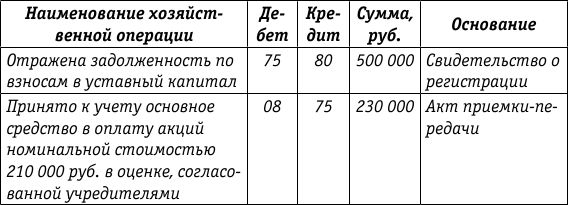

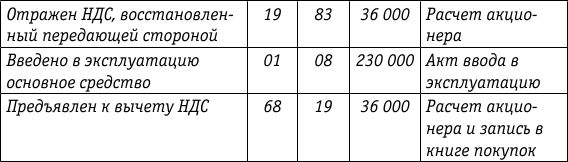

Отражение операций в бухгалтерском и налоговом учете созданного общества

Как следует из таблицы, в бухгалтерском учете первоначальная стоимость основного средства, внесенного в качестве взноса в уставный капитал, отражена в оценке, согласованной учредителями. Разница между оценочной стоимостью основного средства и номинальной стоимостью акций отнесена на добавочный капитал общества (эмиссионный доход). НДС, восстановленный передающей стороной, принят к вычету.

Первоначальная стоимость основного средства в налоговом учете равна остаточной стоимости этого основного средства по данным налогового учета передающей стороны, или 170 000 руб.

С 1 января 2008 года вступила в силу поправка, внесенная в ст. 251 НК РФ Федеральным законом от 24.07.2007 № 216ФЗ

"О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации".

Вновь введенным подпунктом 3.1 п. 1 ст. 251 НК РФ предусмотрено, что при определении налоговой базы по налогу на прибыль не учитываются доходы в виде сумм НДС, подлежащих налоговому вычету у принимающей организации в соответствии с главой 21 настоящего Кодекса при передаче имущества, нематериальных активов и имущественных прав в качестве вклада в уставный (складочный) капитал хозяйственных обществ.

Возникает вопрос: облагалась ли налогом на прибыль у принимающей стороны сумма НДС, восстановленная передающей стороной в 2006 и 2007 годах, до внесения этой поправки в ст. 251 НК РФ?

По неофициальной позиции ряда работников ФНС России, которые ссылаются на изменения, внесенные в НК РФ Федеральным законом от 24.07.2007 № 216ФЗ, организация, принимавшая в 2006–2007 годах к вычету восстановленный учредителем или пайщиком НДС, была обязана включать его в состав налогооблагаемых доходов.

Однако данная позиция противоречит положениям ст. 277

НК РФ, согласно п. 1 которой при размещении эмитированных акций (долей, паев) доходы и расходы налогоплательщикаэмитента и доходы и расходы налогоплательщика, приобретающего такие акции (доли, паи) [далее – акционер (участник, пайщик)], определяются с учетом следующих особенностей:

– у налогоплательщикаэмитента не возникает прибыли (убытка) при получении имущества (имущественных прав) в качестве оплаты за размещаемые им акции (доли, паи);

– у налогоплательщика – акционера (участника, пайщика) не возникает прибыли (убытка) при передаче имущества (имущественных прав) в качестве оплаты размещаемых акций

(долей, паев).

Поэтому с учетом положений ст. 277 НК РФ изменения, внесенные в ст. 251 Кодекса с 2008 года, не могут служить косвенным подтверждением того, что в 2006–2007 годах суммы НДС облагались у принимающей стороны налогом на прибыль.

1.3. Увеличение уставного капитала хозяйственных обществ

1.3.1. Общие положения

Порядок увеличения уставного капитала акционерных обществ установлен ст. 28 Закона об акционерных обществах.

Уставный капитал общества может быть увеличен путем увеличения номинальной стоимости акций или размещения дополнительных акций.

Увеличение уставного капитала общества путем размещения дополнительных акций может осуществляться за счет имущества общества. Увеличение уставного капитала общества посредством увеличения номинальной стоимости акций производится только за счет имущества общества.

Это означает, что увеличение уставного капитала за счет привлечения дополнительных денежных средств (иного имущества) возможно только путем размещения дополнительных акций.

Закон об обществах с ограниченной ответственностью также предусматривает возможность увеличения уставного капитала обществ с ограниченной ответственностью (ст. 17–19).

Уставный капитал может увеличиваться за счет имущества общества, и (или) за счет дополнительных вкладов участников общества, и (или), если это не запрещено уставом общества, за счет вкладов третьих лиц, принимаемых в общество.

При увеличении уставного капитала общества с ограниченной ответственностью за счет его имущества пропорционально увеличивается номинальная стоимость долей всех участников общества без изменения размеров их долей.

1.3.2. Размещение акций (долей) за плату

Если уставный капитал увеличивается путем оплаты акций или долей, то порядок учета и налогообложения такой же, как и при создании хозяйственных обществ.

1.3.3. Увеличение уставного капитала акционерного общества за счет его имущества

В соответствии с п. 4.3.2 Стандартов эмиссии размещение дополнительных акций акционерного общества путем их распределения среди акционеров этого акционерного общества осуществляется за счет:

– добавочного капитала акционерного общества;

– остатков фондов специального назначения акционерного общества по итогам предыдущего года, за исключением резервного фонда и фонда акционирования работников предприятия;

– нераспределенной прибыли акционерного общества прошлых лет.

Пунктом 5.1.1 Стандартов эмиссии предусмотрено, что общество может принять решение о размещении акций путем конвертации ранее размещенных акций в акции той же категории (типа) с большей номинальной стоимостью. На эти цели могут быть направлены те же источники, что и при размещении дополнительных акций.

Конвертация акций акционерного общества осуществляется в один день, указанный в зарегистрированном решении об их выпуске, по данным записей на лицевых счетах у держателя реестра или записей по счетам депо в депозитарии на этот день. Вышеуказанный день не должен наступать позднее одного месяца с даты государственной регистрации выпуска акций (п. 5.3.1 Стандартов эмиссии).

Сумма, на которую увеличивается уставный капитал акционерного общества, не должна превышать разницу между стоимостью чистых активов этого акционерного общества и суммой его уставного капитала и резервного фонда, рассчитанной по данным бухгалтерской отчетности акционерного общества за последний квартал (завершенный отчетный период), предшествующий дате представления документов для государственной регистрации выпуска акций, срок представления которой в соответствии с требованиями федеральных законов уже наступил.

Акции, конвертируемые при изменении номинальной стоимости акций, изменении прав по акциям, консолидации и дроблении акций, погашаются (аннулируются) в результате такой конвертации.

На дату регистрации увеличения уставного капитала в бухгалтерском учете общества делается запись по дебету счетов 83, 84 и кредиту счета 80.

Ввиду того что у акционера фактические затраты на приобретение акций общества, увеличившего уставный капитал за счет собственного имущества, не изменились, записи в бухгалтерском учете не производятся. В аналитический учет акций общества, увеличившего уставный капитал за счет собственного имущества, вносятся изменения, которые зависят от способа увеличения, или количества акций, или номинальной стоимости акций.

Рассмотрим налоговые последствия для акционеров общества, уставный капитал которого увеличен за счет собственного имущества.

1. Акционерами являются российские организации. В соответствии с подпунктом 15 п. 1 ст. 251 НК РФ при определении налоговой базы по налогу на прибыль не учитывается стоимость дополнительных акций, распределенных между акционерами при увеличении уставного капитала общества за счет его собственных средств. Аналогичный порядок действует и при конвертации ранее выпущенных акций в акции с увеличенным номиналом.

Таким образом у акционеров – юридических лиц до реализации акций налоговая база по налогу на прибыль не определяется. При реализации акций общества, которое увеличивало уставный капитал за счет собственных средств, следует руководствоваться п. 7 ст. 280 НК РФ, согласно которому налогоплательщик – акционер, реализующий акции, полученные им при увеличении уставного капитала акционерного общества, определяет доход как разницу между ценой реализации и первоначально оплаченной стоимостью акции, скорректированной с учетом изменения количества акций в результате увеличения уставного капитала.

Пример.

Организация имеет на балансе 100 акций, фактические затраты на приобретение этих акций составили 900 руб. за одну акцию и

90 000 руб. за весь пакет. В результате увеличения уставного капитала акционерного общества за счет собственных средств организации выделено еще 20 акций. Фактические затраты на приобретение одной акции с учетом увеличения их количества составили 750 руб.

[90 000 руб.: (100 акций + 20 акций)].

2. Акционерами являются иностранные организации. Подпункт 15 п. 1 ст. 251 НК РФ не содержит особенностей в части налогообложения при увеличении уставного капитала акционерного общества за счет собственных средств для акционеров, являющихся иностранными юридическими лицами.

Отметим, однако, что в отношении акционеров-нерезидентов существует и иная позиция.

Если получателями доходов от источников в Российской Федерации являются иностранные организации, порядок налогообложения таких доходов регламентируется ст. 309–310 НК РФ.

Подпунктом 2 п. 1 ст. 309 НК РФ установлено, что доходы, получаемые в результате распределения в пользу иностранных организаций прибыли или имущества организаций, иных лиц или их объединений, в том числе при их ликвидации (с учетом положений п. 1 и 2 ст. 43 настоящего Кодекса), относятся к доходам от источников в Российской Федерации и подлежат обложению налогом, удерживаемым у источника выплаты доходов.