1) Дт 99 Кт 68 – 120 руб. (500 руб. × 24 %) – отражен условный расход по налогу на прибыль по данным бухгалтерского учета за IV квартал;

2) Дт 77 Кт 68 – 240 руб. – отражено погашение отложенного налогового обязательства.

3.3.2. Ценные бумаги, по которым рыночная стоимость не определяется

Ценные бумаги, по которым текущая рыночная стоимость не определяется, отражаются в бухгалтерском учете и в бухгалтерской отчетности на отчетную дату по первоначальной стоимости.

В соответствии с разделом VI ПБУ 19/02 по таким ценным бумагам производится не реже одного раза в год по состоянию на 31 декабря отчетного года проверка на обесценение, право на проведение которой организация имеет на отчетные даты промежуточной бухгалтерской отчетности.

Финансовые вложения могут обесцениваться в следующих ситуациях:

– появление у организации – эмитента ценных бумаг, имеющихся в собственности у организации, либо у ее должника по договору займа, признаков банкротства либо объявление

его банкротом;

– совершение на рынке ценных бумаг значительного количества сделок с аналогичными ценными бумагами по цене существенно ниже их учетной стоимости;

– отсутствие или существенное снижение поступлений от финансовых вложений в виде процентов или дивидендов при высокой вероятности дальнейшего уменьшения этих поступлений в будущем и т. д.

Если проверка на обесценение подтверждает устойчивое существенное снижение стоимости финансовых вложений, организации следует образовывать резерв под обесценение финансовых вложений на величину разницы между учетной стоимостью и расчетной стоимостью таких финансовых вложений.

Организацией должно быть обеспечено подтверждение результатов вышеуказанной проверки. По результатам проверки определяется расчетная стоимость ценных бумаг.

Одной из ситуаций, которая становится причиной снижения стоимости акций (долей), является уменьшение обществом номинальной стоимости акций (долей) с выплатой разницы акционерам (участникам). В разделе 1 данного издания говорилось о том, что в бухгалтерском (и налоговом) учете стоимость акций (долей) остается без изменений, а полученная сумма включается в состав доходов. Если акции эмитента обращаются на организованном рынке, рынок немедленно отреагирует на уменьшение номинальной стоимости акций. На очередную дату переоценки инвестор должен отразить снижение рыночной стоимости акций. Рынок также заставит инвестора переоценить акции в сторону уменьшения их первоначальной стоимости, если первоначальная стоимость сформирована с учетом значительной "ценовой нагрузки" в виде консультационных, информационных и иных подобных услуг. По акциям, не обращающимся на организованном рынке, и долям инвестор должен самостоятельно признавать снижение стоимости своих финансовых вложений.

На разницу между учетной и расчетной стоимостью и создается резерв под обесценение финансовых вложений.

Для обобщения информации о наличии и движении резервов под обесценение финансовых вложений организации в Плане счетов предусмотрен счет 59 "Резервы под обесценение финансовых вложений".

На сумму создаваемых резервов делается запись по дебету счета 91 и кредиту счета 59. Аналогичная запись делается и при увеличении вышеуказанных резервов.

При уменьшении величины созданных резервов, а также при выбытии финансовых вложений, по которым ранее были созданы соответствующие резервы, производится запись по дебету счета 59 и кредиту счета 91.

Пример.

Организация приобрела 50 акций закрытого акционерного общества номинальной стоимостью 1000 руб. по цене 1100 руб. за одну акцию. Общая стоимость акций на конец предыдущего года составляла 55 000 руб. На конец отчетного года в результате проверки на обесценение была определена расчетная стоимость одной акции в размере 1050 руб., а всего пакета – 52 500 руб.

На разницу был создан резерв под обесценение:

Дт 91 Кт 59 – 2500 руб. (55 000 руб. – 52 500 руб.).

В следующем году ценные бумаги были проданы по цене 1040 руб. за одну акцию (52 000 руб. за весь пакет).

В бухгалтерском учете были оформлены следующие проводки:

Дт 76 Кт 91 – 52 000 руб. – отражен доход от реализации акций;

Дт 91 Кт 58 – 55 000 руб. – списана балансовая стоимость акций;

Дт 99 Кт 91 – 3000 руб. – отражен убыток от продажи акций;

Дт 59 Кт 91 – 2500 руб. – списана сумма созданного резерва.

Согласно ст. 300 НК РФ для целей исчисления налога на прибыль резерв под обесценение ценных бумаг могут создавать профессиональные участники рынка ценных бумаг, осуществляющие дилерскую деятельность. При этом резерв создается только под ценные бумаги, имеющие рыночную котировку. У остальных инвесторов резерв под обесценение не учитывается для целей налогообложения.

Возникает разница между бухгалтерским и налоговым учетом на сумму созданного, а затем восстановленного резерва.

Так же как и результаты переоценки ценных бумаг, суммы резерва могут считаться как постоянными, так и временными разницами.

Но эти разницы учитывать гораздо проще как постоянные.

В момент создания резерва расход в виде созданного в бухгалтерском учете резерва приводит к образованию постоянного налогового обязательства:

Дт 99 Кт 68 – 600 руб. (2500 руб. × 24 %).

При списании или при уменьшении резерва доход в виде восстановленного резерва приводит к образованию постоянного налогового актива:

Дт 68 Кт 99 – 600 руб. (2500 руб. × 24 %).

В соответствии с п. 22 ПБУ 19/02 по долговым ценным бумагам, по которым текущая рыночная стоимость не определяется, организации разрешается относить разницу между первоначальной стоимостью и номинальной стоимостью в течение срока их обращения равномерно по мере причитающегося по ним в соответствии с условиями выпуска дохода, на финансовые результаты коммерческой организации (в составе прочих доходов или расходов) или на уменьшение либо увеличение расходов некоммерческой организации.

Если норма п. 22 ПБУ 19/02 применяется и отражена в учетной политике организации, вышеуказанные операции отражаются в бухгалтерском учете следующим образом.

Если покупная стоимость приобретенных облигаций и иных аналогичных ценных бумаг выше их номинальной стоимости, то при каждом начислении причитающегося по ним дохода производится списание части разницы между покупной и номинальной стоимостью в уменьшение дохода.

Пример.

Облигация номинальной стоимостью 1000 руб. приобретена по цене 1180 руб. Срок обращения облигации – 18 месяцев. Доход выплачивается через каждые 6 месяцев из расчета 10 % годовых.

При приобретении облигации делается следующая запись:

Дт 58 Кт 76 – 1180 руб.

Через 6 месяцев при первом начислении дохода делаются следующие записи:

Дт 76 Кт 91 – 50 руб. – на сумму причитающегося дохода;

Дт 91 Кт 58 – 60 руб. – на часть разницы между суммой затрат на приобретение облигации и номинальной стоимостью.

Если покупная стоимость приобретенных облигаций и иных аналогичных ценных бумаг ниже номинальной стоимости, то при каждом начислении дохода производится доначисление части разницы между покупной и номинальной стоимостью.

Пример.

Облигация с условиями выпуска и обращения, предусмотренными в предыдущем примере, приобретена за 850 руб.

При приобретении облигации делается запись:

Дт 58 Кт 76 – 850 руб.

Через 6 месяцев при начислении дохода делаются следующие записи:

Дт 58 Кт 76 – 50 руб. – на сумму причитающегося дохода;

Дт 58 Кт 91 – 50 руб. – на часть разницы между покупной и номинальной стоимостью.

Применение п. 22 ПБУ 19/02 в бухгалтерском учете, как правило, приводит к образованию разниц между бухгалтерским и налоговым учетом.

3.4. Проценты по долговым ценным бумагам (кроме векселей)

3.4.1. Понятие "проценты" и дата признания доходов в виде процентов

Понятие "проценты" дано в ст. 43 в НК РФ: процентами признается любой заранее заявленный (установленный) доход, в том числе в виде дисконта, полученный по долговому обязательству любого вида (независимо от способа его оформления). При этом процентами признаются, в частности, доходы, полученные по денежным вкладам и долговым обязательствам.

Согласно ПБУ 9/99 суммы процентов, полученных за предоставление в пользование денежных средств, включаются в состав прочих расходов. При этом для целей бухгалтерского учета проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора.

Таким образом, по смыслу понятия "заранее заявленный (установленный" доход" и "проценты… в соответствии с условиями договора" совпадают.

В соответствии с п. 6 ст. 271 НК РФ по договорам займа и иным аналогичным договорам (иным долговым обязательствам, включая ценные бумаги), срок действия которых приходится более чем на один отчетный период, в целях главы 25 настоящего Кодекса доход признается полученным и включается в состав соответствующих доходов на конец соответствующего отчетного периода.

В случае прекращения действия договора (погашения долгового обязательства) до истечения отчетного периода доход признается полученным и включается в состав соответствующих доходов на дату прекращения действия договора (погашения долгового обязательства).

Отчетными периодами по налогу на прибыль признаются I квартал, полугодие и девять месяцев календарного года.

Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

Таким образом, налогоплательщик в зависимости от учетной политики обязан признавать проценты по долговым обязательствам (включая долговые ценные бумаги) или ежеквартально, или ежемесячно, причем независимо от периодичности выплаты процентов в соответствии с договором или условиями выпуска ценных бумаг.

Можно ли в аналогичном порядке признавать доходы в виде процентов, если на конец отчетного периода в соответствии с условиями выпуска выплата процентов не предусмотрена?

На этот счет существуют две противоположные точки зрения.

Первая точка зрения основана на формулировке п. 16

ПБУ 9/99: проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора. Если условиями выпуска ценных бумаг на конец отчетного периода не предусмотрена выплата процентов, обязательство эмитента не возникает. Соответственно проценты в бухгалтерском учете не начисляются, что приводит к появлению временных вычитаемых разниц и образованию отложенных налоговых активов.

Вторая точка зрения основана на дифференцированном подходе к этому вопросу с использованием принципов признания доходов, установленных ПБУ 9/99, и принципа рациональности ведения бухгалтерского учета, определенного ПБУ 1/98.

В п. 16 ПБУ 9/99 говорится о том, что прочие поступления, к которым относятся и проценты по ценным бумагам, признаются в бухгалтерском учете в порядке, аналогичном порядку, предусмотренному п. 12 этого ПБУ, то есть аналогично порядку признания выручки от реализации.

Согласно п. 12 ПБУ 9/99 выручка признается в бухгалтерском учете при наличии следующих условий:

а) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

б) сумма выручки может быть определена;

в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, если организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива;

г) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

д) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Применительно к доходам в виде процентов применяются пункты "а", "б" и "в".

Как правило, пункты "а" и "б" выполняются; остается пункт "в". Если организация уверена в том, что начисленные проценты будут получены, то она имеет право признавать их доходами в бухгалтерском учете на конец каждого отчетного периода (по аналогии с налоговым учетом).

Во-первых – это государственные ценные бумаги. Практика последних лет не дает оснований сомневаться в платежеспособности государства.

Во-вторых – это корпоративные ценные бумаги инвестиционного портфеля, удерживаемые до погашения, если нет признаков неплатежеспособности эмитента.

Автор придерживается второй точки зрения, то есть дифференцированного подхода.

3.4.2. Проценты в бухгалтерском учете

При приобретении долговых ценных бумаг на вторичном рынке в цену сделки может входить накопленный процентный (купонный) доход – НКД [в Положении о правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, утвержденном Банком России 26.03.2007 № 302П, – процентный (купонный) доход – ПКД].

В письме Минфина России от 22.11.2004 № 070514/303 разъяснено, что в первоначальную стоимость финансовых вложений, приобретаемых за плату, включаются суммы, уплачиваемые в соответствии с договором продавцу. Вышеуказанное правило распространяется и на приобретаемые облигации с купонным доходом.

При выбытии объектов финансовых вложений в случае их погашения, продажи, безвозмездной передачи, передачи в счет вклада в уставный (складочный) капитал, передачи в счет вклада по договору простого товарищества и т. д. их стоимость списывается, включая сумму НКД, уплаченного при приобретении финансовых вложений.

Для учета долговых ценных бумаг (как правило, это облигации), в цену приобретения которых входит НКД, организациям целесообразно открывать два субсчета:

5821 – "Долговые ценные бумаги", субсчет "Облигации";

5822 – "Долговые ценные бумаги", субсчет "НКД".

Организациям также целесообразно открывать отдельные субсчета к счету 91 для отражения доходов и расходов по причитающимся к получению процентам и доходов и расходов, связанных с выбытием долговых ценных бумаг:

9111 – "Доходы от выбытия ценных бумаг без НКД";

9112 – "Проценты к получению";

9121 – "Расходы, связанные с приобретением выбывающих ценных бумаг";

9122 – "Проценты, уплаченные при приобретении ценных бумаг".

Открытие вышеприведенных субсчетов к счету 91 позволит накапливать информацию, необходимую для заполнения формы № 2 "Отчет о прибылях и убытках".

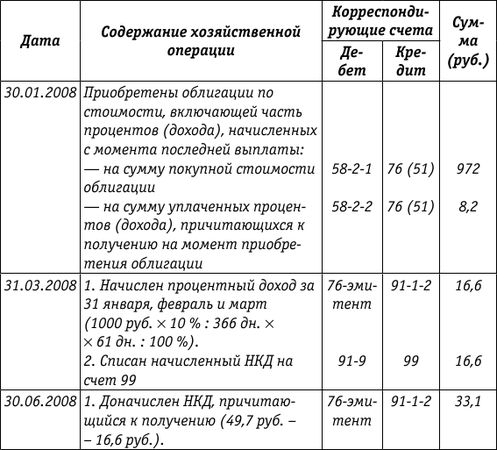

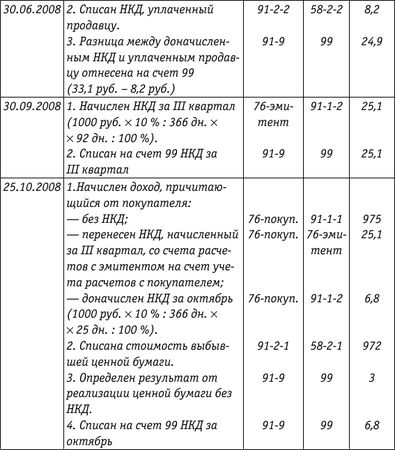

Пример.

Приобретена облигация номинальной стоимостью 1000 руб. Срок обращения облигации – 3 года. Доходность облигации – 10 % годовых. Проценты по облигации выплачиваются через каждые 6 месяцев.

Дата начала текущего купонного периода – 1 января 2008 года.

Дата приобретения облигации – 30 января 2008 года.

Цена приобретения облигации – 980,2 руб., том числе НКД – 8,2 руб., без ПКД – 972 руб.

Дата погашения очередного купона в сумме – 49,7 руб. – 30 июня 2008 года.

Дата реализации – 25 октября текущего года.

Цена реализации – 981,8 руб., в том числе НКД – 31,9 руб., без ПКД – 975 руб.

На основании бухгалтерского учета составляется форма № 2 "Отчет о прибылях и убытках" за I квартал, 1е полугодие и 9 месяцев.

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

Форма № 2 (фрагмент)