Компенсации предусмотрены и для работников, обучающихся в образовательных учреждениях начального профессионального образования, – им предоставляются дополнительные отпуска с сохранением среднего заработка для сдачи экзаменов на 30 календарных дней в течение одного года (ст. 175 ТК РФ).

Гарантии и компенсации работникам, совмещающим работу с обучением в образовательных учреждениях среднего и начального профессионального образования, не имеющих государственной аккредитации, устанавливаются коллективным договором или трудовым договором.

Работникам, успешно обучающимся в имеющих государственную аккредитацию вечерних (сменных) общеобразовательных учреждениях независимо от их организационно-правовых форм, работодатель предоставляет дополнительные отпуска с сохранением среднего заработка для сдачи выпускных экзаменов в IX классе – 9 календарных дней, в XI (XII) классе – 22 календарных дня (ст. 176 ТК РФ).

С 1 января 2006 года в соответствии с п. 13 ст. 255 НК РФ к расходам на оплату труда относятся уже не только заработная плата и все начисления, сохраняемые в соответствии с законодательством Российской Федерации на время учебных отпусков, предоставляемых работникам налогоплательщика, но и все расходы на оплату проезда к месту учебы и обратно (не только один раз в год). Для признания расходов не имеет значения, связана получаемая работником специальность с его трудовыми обязанностями или нет (письма Минфина России от 24.04.2006 № 03-03-04/1/389, МНС России от 05.09.2003 № ВГ-6-02/945@);

15) расходы на оплату труда за время вынужденного прогула или время выполнения нижеоплачиваемой работы в случаях, предусмотренных законодательством Российской Федерации.

Вынужденным прогулом считается отсутствие на рабочем месте сотрудника вследствие его противозаконного увольнения или перевода на другую работу с последующим восстановлением, а также в случае задержки выдачи трудовой книжки по вине работодателя.

За все время вынужденного прогула работнику выплачивается средний заработок. Если трудовой спор решается в суде, то при вынесении решения о восстановлении работника на работе орган, рассматривающий трудовой спор, одновременно принимает решение о выплате работнику среднего заработка за все время вынужденного прогула или разницы в заработке за все время выполнения нижеоплачиваемой работы (ст. 391 и 394 ТК РФ);

16) расходы на доплату до фактического заработка в случае временной утраты трудоспособности, установленную законодательством Российской Федерации. Если при расчете доплат применяется общий порядок исчисления пособия (процент выплаты согласно стажу, виды выплат, принимаемые к расчету, и т.д.), доплата может быть отнесена к расходам как в бухгалтерском, так и в налоговом учете, что подтверждается письмами Минфина России (от 08.08.2007 № 03-04-05-01/287, от 29.05.2007 № 03-03-06/1/336, от 20.12.2006 № 03-03-04/1/846, от 26.09.2006 № 03-03-04/2/212, от 04.07.2005 № 03-03-04/1/49 и т.д.). Если же алгоритм исчисления пособия, предусмотренный законодательством, не соблюден, то доплату относят за счет собственных средств организации (письмо Минфина России от 21.09.2006 № 03-03-04/2/211);

17) суммы платежей (взносов) работодателей по договорам обязательного страхования, а также суммы платежей (взносов) работодателей по договорам добровольного страхования (договорам негосударственного пенсионного обеспечения), заключенным в пользу работников со страховыми организациями (негосударственными пенсионными фондами), имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на ведение соответствующих видов деятельности в Российской Федерации.

В случаях добровольного страхования (негосударственного пенсионного обеспечения) вышеуказанные суммы относятся к расходам на оплату труда по договорам:

– страхования жизни, если такие договоры заключаются на срок не менее пяти лет с российскими страховыми организациями, имеющими лицензии на ведение соответствующего вида деятельности, и в течение этих пяти лет не предусматривают страховых выплат, в том числе в виде рент и (или) аннуитетов, за исключением страховых выплат в случаях смерти и (или) причинения вреда здоровью застрахованного лица;

– негосударственного пенсионного обеспечения при условии применения пенсионной схемы, предусматривающей учет пенсионных взносов на именных счетах участников негосударственных пенсионных фондов, и (или) добровольного пенсионного страхования при наступлении у участника и (или) застрахованного лица пенсионных оснований, предусмотренных законодательством Российской Федерации, дающих право на установление пенсии по государственному пенсионному обеспечению и (или) трудовой пенсии, и в течение периода действия пенсионных оснований. При этом договоры негосударственного пенсионного обеспечения должны предусматривать выплату пенсий до исчерпания средств на именном счете участника, но в течение не менее пяти лет, или пожизненно, а договоры добровольного пенсионного страхования – выплату пенсий пожизненно;

– добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов застрахованных работников;

– добровольного личного страхования, предусматривающим выплаты исключительно в случаях смерти и (или) причинения вреда здоровью застрахованного лица.

Совокупная сумма платежей (взносов) работодателей, выплачиваемая по договорам долгосрочного страхования жизни работников, добровольного пенсионного страхования и (или) негосударственного пенсионного обеспечения работников, учитывается для целей налогообложения в размере, не превышающем 12 % от суммы расходов на оплату труда.

В случае внесения изменений в условия договора страхования жизни, а также договора добровольного пенсионного страхования и (или) договора негосударственного пенсионного обеспечения в отношении отдельных или всех застрахованных работников (участников), если в результате таких изменений условия договора перестают соответствовать вышеназванным требованиям, или в случае расторжения вышеуказанных договоров в отношении отдельных или всех застрахованных работников (участников) взносы работодателя по таким договорам в отношении соответствующих работников, ранее включенные в состав расходов, признаются подлежащими налогообложению с даты внесения таких изменений в условия данных договоров и (или) сокращения сроков действия этих договоров либо их расторжения (за исключением случаев досрочного расторжения договора в связи с обстоятельствами непреодолимой силы, то есть чрезвычайными и непредотвратимыми обстоятельствами).

Взносы по договорам добровольного личного страхования, предусматривающим оплату страховщиками медицинских расходов застрахованных работников, включаются в состав расходов в размере, не превышающем 3 % от суммы расходов на оплату труда.

Взносы по договорам добровольного личного страхования, предусматривающим выплаты исключительно в случаях смерти и (или) причинения вреда здоровью застрахованного лица, включаются в состав расходов в размере, не превышающем 15 000 руб. в год, рассчитанном как отношение общей суммы взносов, уплачиваемых по вышеуказанным договорам, к количеству застрахованных работников.

При расчете предельных размеров платежей (взносов) в расходы на оплату труда не включаются суммы самих страховых платежей (взносов);

18) суммы, начисленные в размере тарифной ставки или оклада (при выполнении работ вахтовым методом), предусмотренные коллективными договорами, за календарные дни нахождения в пути от места нахождения организации (пункта сбора) к месту работы и обратно, предусмотренные графиком работы на вахте, а также за дни задержки работников в пути по метеорологическим условиям;

19) суммы, начисленные за выполненную работу физическим лицам, привлеченным для работы у налогоплательщика согласно специальным договорам на предоставление рабочей силы с государственными организациями;

20) в случаях, предусмотренных законодательством Российской Федерации, начисления по основному месту работы рабочим, руководителям или специалистам налогоплательщика во время их обучения с отрывом от работы в системе повышения квалификации или переподготовки кадров;

21) расходы на оплату труда работников-доноров за дни обследования, сдачи крови и отдыха, предоставляемые после каждого дня сдачи крови;

22) расходы на оплату труда работников, не состоящих в штате организации-налогоплательщика, за выполнение ими работ по заключенным договорам гражданско-правового характера (включая договоры подряда), за исключением оплаты труда по договорам гражданско-правового характера, заключенным с индивидуальными предпринимателями. По данной статье расходов исходя из вышеприведенной формулировки НК РФ выплаты по гражданско-правовым договорам нельзя отнести к расходам штатных работников налогоплательщика;

23) предусмотренные законодательством Российской Федерации начисления военнослужащим, проходящим военную службу на государственных унитарных предприятиях и в строительных организациях федеральных органов исполнительной власти, в которых законодательством Российской Федерации предусмотрена военная служба, и лицам рядового и начальствующего состава органов внутренних дел, Государственной противопожарной службы, предусмотренные федеральными законами, законами о статусе военнослужащих и об учреждениях и органах, исполняющих уголовные наказания в виде лишения свободы;

24) доплаты инвалидам, предусмотренные законодательством Российской Федерации;

25) расходы в виде отчислений в резерв на предстоящую оплату отпусков работникам и (или) в резерв на выплату ежегодного вознаграждения за выслугу лет, осуществляемые в соответствии со ст. 324.1 НК РФ;

26) другие виды расходов, произведенных в пользу работника, предусмотренных трудовым договором и (или) коллективным договором.

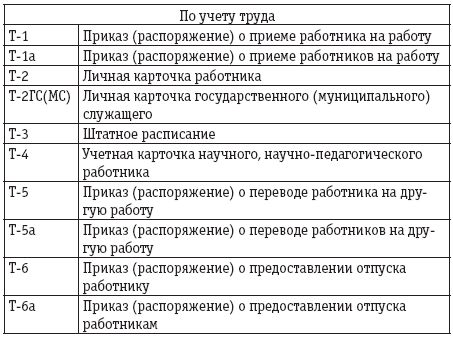

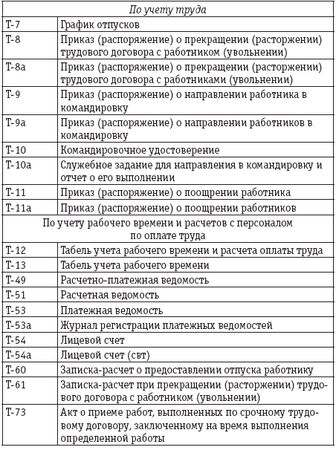

Все вышеперечисленные выплаты могут быть включены налогоплательщиком в состав расходов только при правильном документальном оформлении труда и его оплаты. В этих целях необходимо применять унифицированные формы первичной документации, утвержденные постановлением Госкомстата России от 05.01.2004 № 1 (см. также письмо УФНС России по г. Москве от 13.04.2007 № 20-12/034132):

Пример.

В организации Положением об оплате труда установлена повременно-премиальная система оплаты труда.

Руководитель организации назначил своим распоряжением выплату премии за производственные показатели ряду работников. Такой вид премий предусмотрен Положением о премировании, однако при оформлении самого приказа о премировании не была соблюдена обязательная к применению форма приказа о поощрении работников (форма № Т-11а).

В связи с этим расходы на вышеуказанную экономически обоснованную премию нельзя считать документально подтвержденными. Они не уменьшают налоговую базу по налогу на прибыль.

Грубым нарушением станет неприменение формы штатного расписания (форма № Т-3), неведение табеля учета рабочего времени (формы № Т-12 или Т-13).

5.3. Амортизационные отчисления

В соответствии со ст. 256 НК РФ под амортизируемым имуществом понимается имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности, используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации, со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 20 000 руб.

Не подлежат амортизации:

– имущество бюджетных организаций, за исключением имущества, приобретенного в связи с осуществлением предпринимательской деятельности и используемого для осуществления такой деятельности;

– имущество некоммерческих организаций, полученное в качестве целевых поступлений или приобретенное за счет средств целевых поступлений и используемое для осуществления некоммерческой деятельности;

– имущество, приобретенное (созданное) с использованием бюджетных средств целевого финансирования. Вышеуказанная норма не применяется в отношении имущества, полученного налогоплательщиком при приватизации;

– объекты внешнего благоустройства (объекты лесного хозяйства, объекты дорожного хозяйства, сооружение которых осуществлялось с привлечением источников бюджетного или иного аналогичного целевого финансирования, специализированные сооружения судоходной обстановки) и другие аналогичные объекты;

– продуктивный скот, буйволы, волы, яки, олени, другие одомашненные дикие животные (за исключением рабочего скота);

– приобретенные издания (книги, брошюры и иные подобные объекты), произведения искусства. При этом стоимость приобретенных изданий и иных подобных объектов, за исключением произведений искусства, включается в состав прочих расходов, связанных с производством и реализацией, в полной сумме в момент приобретения указанных объектов;

– имущество, приобретенное (созданное) за счет средств, поступивших в соответствии с подпунктами 11, 14, 19, 22, 23, 30 п. 1 ст. 251 НК РФ, а также имущество, указанное в подпункте 6 и 7 п. 1 ст. 251 настоящего Кодекса;

– приобретенные права на результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, если по договору на приобретение указанных прав оплата должна производиться периодическими платежами в течение срока действия указанного договора.

Из состава амортизируемого имущества временно исключаются основные средства:

– переданные (полученные) по договорам в безвозмездное пользование;

– переведенные по решению руководства организации на консервацию продолжительностью свыше трех месяцев;

– находящиеся по решению руководства организации на реконструкции и модернизации продолжительностью свыше 12 месяцев.

При переводе недоамортизированных основных средств на консервацию восстановление сумм налога на прибыль с остаточной стоимости таких основных средств на период консервации не производится.

Если переведенные на консервацию недоамортизированные основные средства после их снятия с консервации не будут использоваться для осуществления операций, облагаемых НДС, то сумма НДС в размере, пропорциональном остаточной (балансовой) стоимости без учета переоценки, подлежит восстановлению в порядке, установленном п. 3 ст. 170 НК РФ (письма Минфина России от 06.06.2006 № 03-04-15/116, ФНС России от 20.06.2006 № ШТ-6-03/614@).

При расконсервации объекта основных средств амортизация по нему начисляется в порядке, действовавшем до момента его консервации, а срок полезного использования продлевается на период нахождения объекта основных средств на консервации.

Если основное средство временно не эксплуатируется в связи с простоем или по иным причинам, но в дальнейшем организация предполагает использовать его по назначению, то оснований для приостановления начисления амортизации или непризнания ее в составе затрат, уменьшающих налоговую базу по налогу на прибыль, не имеется (письма Минфина России от 21.04.2006 № 03-03-04/1/367, МНС России от 04.03.2004 № 02-5-11/40@ и от 27.09.2004 № 02-5-11/162@).

Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества с учетом Классификации основных средств, включаемых в амортизационные группы, утвержденной постановление Правительства РФ от 01.01.2002 № 1.

Определение срока полезного использования объекта нематериальных активов производится на основании срока действия патента, свидетельства и (или) из других ограничений сроков использования объектов интеллектуальной собственности в соответствии с законодательством Российской Федерации или применимым законодательством иностранного государства, а также полезного срока использования нематериальных активов, обусловленного соответствующими договорами. По нематериальным активам, по которым невозможно определить срок полезного использования объекта нематериальных активов, нормы амортизации устанавливаются в расчете на десять лет (но не более срока деятельности налогоплательщика) (ст. 258 НК РФ).

Амортизируемые основные средства (имущество) объединяются в следующие амортизационные группы (в соответствии с постановлением Правительства РФ от 01.01.2002 № 1):

первая группа – все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

вторая группа – имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

третья группа – имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

четвертая группа – имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

пятая группа – имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

шестая группа – имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

седьмая группа – имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

восьмая группа – имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;

девятая группа – имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;

десятая группа – имущество со сроком полезного использования свыше 30 лет;

одиннадцатая группа – амортизируемые основные средства, фактический срок использования которых (срок фактической амортизации) больше, чем срок полезного использования вышеуказанных амортизируемых основных средств, установленный в соответствии с требованиями ст. 258 НК РФ. Такие объекты должны быть выделены налогоплательщиком в отдельную амортизационную группу амортизируемого имущества в оценке по остаточной стоимости, которая подлежит включению в состав расходов в целях налогообложения равномерно в течение срока, определенного налогоплательщиком самостоятельно, но не менее семи лет с 1 января 2002 года (ст. 322 НК РФ).

Учетной политикой должен быть определен подход организации к исчислению срока полезного использования в месяцах в пределах каждой амортизационной группы или по каждой категории основных средств.

С 2006 года налогоплательщикам разрешено включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 % первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно) и (или) расходов, понесенных в случаях достройки, дооборудования, модернизации, реконструкции, технического перевооружения, частичной ликвидации основных средств, суммы которых определяются в соответствии со ст. 257 НК РФ (п. 1.1 ст. 259 НК РФ).