1.5.9. Доплаты за работу в ночное время и за работу в многосменном режиме

Под работой в многосменном режиме подразумевается обычно трехсменная работа, причем особые условия оплаты предусматриваются для вечерней и ночной смен.

Время начала и окончания смены устанавливается правилами внутреннего трудового распорядка и графиками сменности в организации. Назначение работника на работу в течение двух смен подряд запрещается. Упоминание о надбавке за сменность в ТК РФ отсутствует. Это означает, что назначение данной надбавки возможно только в случае, если она предусмотрена коллективным договором организации или локальным нормативным актом.

Работа в ночное время – с 22 часов до 6 часов (ст. 96 ТК РФ) – оплачивается в повышенном размере.

Каждый час работы в ночное время оплачивается в повышенном размере по сравнению с работой в нормальных условиях, но не ниже размеров, установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права (ст. 154 ТК РФ). Минимальные размеры повышения оплаты труда за работу в ночное время устанавливаются Правительством РФ с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений. На настоящий момент такой документ не принят.

Конкретные размеры повышения оплаты труда за работу в ночное время устанавливаются коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором.

Продолжительность работы (смены) в ночное время сокращается на один час, причем в силу ст. 96 ТК РФ последующая отработка этого часа не предусмотрена.

Не сокращается продолжительность работы (смены) в ночное время для работников, которым установлена сокращенная продолжительность рабочего времени, а также для работников, принятых специально для работы в ночное время, если иное не предусмотрено коллективным договором.

Продолжительность работы в ночное время уравнивается с продолжительностью работы в дневное время в случае, если это необходимо по условиям труда, а также на сменных работах при шестидневной рабочей неделе с одним выходным днем. Список вышеуказанных работ может определяться коллективным договором, локальным нормативным актом.

К работе в ночное время не допускаются:

– беременные женщины;

– работники, не достигшие возраста восемнадцати лет, за исключением лиц, участвующих в создании и (или) исполнении художественных произведений.

Женщины, имеющие детей в возрасте до трех лет, инвалиды, работники, имеющие детей-инвалидов, а также работники, осуществляющие уход за больными членами их семей в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами Российской Федерации, матери и отцы, воспитывающие без супруга (супруги) детей в возрасте до пяти лет, а также опекуны детей вышеуказанного возраста могут привлекаться к работе в ночное время только с их письменного согласия и при условии, что такая работа не запрещена им по состоянию здоровья в соответствии с медицинским заключением. При этом данные работники должны быть в письменной форме ознакомлены со своим правом отказаться от работы в ночное время.

Порядок работы в ночное время творческих работников средств массовой информации, организаций кинематографии, теле– и видеосъемочных коллективов, театров, театральных и концертных организаций, цирков и иных лиц, участвующих в создании и (или) исполнении (экспонировании) произведений, профессиональных спортсменов в соответствии с перечнями работ, профессий, должностей этих работников, утверждаемыми Правительством РФ с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений, может устанавливаться коллективным договором, локальным нормативным актом, трудовым договором.

1.5.10. Надбавки за вахтовый метод работ

Вахтовый метод – это особая форма осуществления трудового процесса вне места постоянного проживания работников в случае, если не может быть обеспечено их ежедневное возвращение к месту постоянного проживания.

Вахтовый метод применяется при значительном удалении места работы от места постоянного проживания работников или места нахождения работодателя в целях сокращения сроков строительства, ремонта или реконструкции объектов производственного, социального и иного назначения в необжитых, отдаленных районах или районах с особыми природными условиями, а также в целях осуществления иной производственной деятельности.

Работники, привлекаемые к работам вахтовым методом, в период нахождения на объекте производства работ проживают в специально создаваемых работодателем вахтовых поселках, представляющих собой комплекс зданий и сооружений, предназначенных для обеспечения жизнедеятельности этих работников во время выполнения ими работ и междусменного отдыха, либо в приспособленных для этих целей и оплачиваемых за счет работодателя общежитиях, иных жилых помещениях.

Отсутствие вахтового поселка или несоответствие его требованиям, предъявляемым к таким поселкам постановлением Госкомтруда СССР, Секретариата ВЦСПС, Минздрава СССР от 31.12.1987 № 794/33-82, исключает применение вахтового метода работ как такового.

Порядок применения вахтового метода утверждается работодателем с учетом мнения выборного органа первичной профсоюзной организации.

Местом работы при вахтовом методе считаются объекты (участки), на которых осуществляется непосредственная трудовая деятельность. Перемещение работников в связи с изменением места дислокации объектов (участков) работы не является переводом на другую работу и не требует согласия работников.

Направление работника на вахту не является служебной командировкой.

Временем вахты считаются периоды выполнения работ и междусменного отдыха на объекте (участке).

Продолжительность вахты не должна превышать одного месяца (ст. 299 ТК РФ). В исключительных случаях на отдельных объектах с учетом мнения выборного профсоюзного органа данной организации работодатель может увеличить продолжительность вахты до трех месяцев.

При вахтовом методе работы устанавливается суммированный учет рабочего времени за месяц, квартал или иной более длительный период, но не более чем за один год.

Учетный период охватывает все рабочее время, время в пути от места нахождения работодателя или от пункта сбора до места выполнения работы и обратно, а также время отдыха, приходящееся на данный календарный отрезок времени.

Работодатель обязан вести учет рабочего времени и времени отдыха каждого работника, работающего вахтовым методом, по месяцам и за весь учетный период.

Рабочее время и время отдыха в пределах учетного периода регламентируются графиком работы на вахте, который утверждается работодателем с учетом мнения выборного органа первичной профсоюзной организации и доводится до сведения работников не позднее чем за два месяца до его введения в действие. В графике работы на вахте предусматривается время, необходимое для доставки работников на вахту и обратно. Дни нахождения в пути к месту работы и обратно в рабочее время не включаются и могут приходиться на дни междувахтового отдыха.

Каждый день отдыха в связи с переработкой рабочего времени в пределах графика работы на вахте (день междувахтового отдыха) оплачивается в размере дневной тарифной ставки, дневной ставки , если более высокая оплата не установлена коллективным договором, локальным нормативным актом или трудовым договором.

Часы переработки рабочего времени в пределах графика работы на вахте, не кратные целому рабочему дню, могут накапливаться в течение календарного года и суммироваться до целых рабочих дней с последующим предоставлением дополнительных дней междувахтового отдыха.

Работникам, выполняющим работы вахтовым методом, за каждый календарный день пребывания в местах производства работ в период вахты, а также за фактические дни нахождения в пути от места нахождения работодателя (пункта сбора) до места выполнения работы и обратно выплачивается взамен суточных надбавка за вахтовый метод работы.

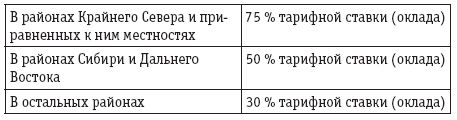

Работникам организаций, финансируемых из федерального бюджета, надбавка за вахтовый метод работы с 1 января 2005 года выплачивается в размере и порядке, установленных постановлением Правительства РФ от 03.02.2005 № 51 "О размерах и порядке выплаты надбавки за вахтовый метод работы работникам организаций, финансируемых из федерального бюджета". В силу этого документа за каждый календарный день пребывания в местах производства работ в период вахты, а также за фактические дни нахождения в пути от места расположения работодателя (пункта сбора) до места выполнения работы и обратно выплачивается взамен суточных надбавка за вахтовый метод работы в следующих размерах:

Размер данной надбавки не должен превышать размер установленной нормы расходов на выплату суточных, предусмотренных работникам организаций, финансируемых из федерального бюджета, за каждый день их нахождения в служебной командировке на территории Российской Федерации – 100 руб. в день (постановление Правительства РФ от 02.10.2002 № 729 "О размерах возмещения расходов, связанных со служебными командировками на территории Российской Федерации, работникам организаций, финансируемых за счет средств федерального бюджета").

Исчисление надбавки за месяц производится путем деления месячной тарифной ставки (оклада) работника на количество календарных дней соответствующего месяца и умножения на сумму календарных дней пребывания работника в местах производства работ в период вахты и фактических дней его нахождения в пути от места расположения работодателя (пункта сбора) до места выполнения работы и обратно в этом месяце и на установленный размер надбавки.

При выплате надбавки полевое довольствие не выплачивается.

Надбавка начисляется без применения районного коэффициента к заработной плате и процентной надбавки к заработной плате за стаж работы в районах Крайнего Севера и приравненных к ним местностях.

Работникам организаций, финансируемых из бюджетов субъектов Российской Федерации и местных бюджетов, надбавка за вахтовый метод работы выплачивается в размере и порядке, устанавливаемых соответственно органами государственной власти субъектов Российской Федерации и органами местного самоуправления.

Работникам работодателей, не относящихся к бюджетной сфере, надбавка за вахтовый метод работы выплачивается в размере и порядке, устанавливаемых коллективным договором, локальным нормативным актом, принимаемым с учетом мнения выборного органа первичной профсоюзной организации, трудовым договором.

Пунктом 17 ст. 255 НК РФ к расходам на оплату труда относятся, в частности, суммы, начисленные в размере тарифной ставки или оклада (при выполнении работ вахтовым методом), предусмотренные коллективными договорами, за дни нахождения в пути от места нахождения организации (пункта сбора) к месту работы и обратно, предусмотренные графиком работы на вахте, а также за дни задержки работников в пути по метеорологическим условиям. Если трудовым договором и (или) коллективным договором установлена выплата надбавки за вахтовый метод работы для работников, выполняющих работы вахтовым методом, за каждый день пребывания в местах производства работ в период вахты взамен суточных, то в соответствии с п. 25 ст. 255 НК РФ такие расходы могут относиться к расходам на оплату труда (письмо УФНС России по г. Москве от 31.10.2006 № 21-11/95196@.1).

Надбавки за вахтовый метод работы не подлежат обложению налогом на доходы физических лиц и единым социальным налогом в размере фактических затрат (см. письма Минфина России от 03.05.2005 № 03-05-01-04/121, от 09.02.2006 № 03-05-01-04/21, от 07.09.2007 № 03-04-06-02/188, УФНС России по г. Москве от 31.10.2006 № 21-11/95156@). Согласно п. 3 ст. 217 и подпункту 2 п. 1 ст. 238 НК РФ не подлежат обложению налогом на доходы физических лиц и единым социальным налогом все виды предусмотренных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), в частности связанных с выполнением физическим лицом трудовых обязанностей.

Работникам, выезжающим для выполнения работ вахтовым методом в районы Крайнего Севера и приравненные к ним местности из других районов, предоставляются дополнительные гарантии в области оплаты труда: устанавливается районный коэффициент и выплачиваются процентные надбавки к заработной плате в порядке и размерах, которые предусмотрены для лиц, постоянно работающих в районах Крайнего Севера и приравненных к ним местностях.

В стаж работы, дающий право работникам, выезжающим для выполнения работ вахтовым методом в районы Крайнего Севера и приравненные к ним местности из других районов, на соответствующие гарантии и компенсации, включаются календарные дни вахты в районах Крайнего Севера и приравненных к ним местностях и фактические дни нахождения в пути, предусмотренные графиками работы на вахте. Гарантии и компенсации работникам, выезжающим для выполнения работ вахтовым методом в районы Крайнего Севера и приравненные к ним местности из тех же или других районов Крайнего Севера и приравненных к ним местностей, устанавливаются в соответствии с главой 50 ТК РФ.

Работникам, выезжающим для выполнения работ вахтовым методом в районы, на территориях которых применяются районные коэффициенты к заработной плате, эти коэффициенты начисляются в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

За каждый день нахождения в пути от места нахождения работодателя (пункта сбора) до места выполнения работы и обратно, предусмотренные графиком работы на вахте, а также за дни задержки в пути по метеорологическим условиям или вине транспортных организаций работнику выплачивается дневная тарифная ставка, часть оклада (должностного оклада) за день работы (дневная ставка).

1.5.11. Компенсации работникам, имеющим подвижной (разъездной) характер работы

В организациях имеются работники, которые в силу своих должностных обязанностей имеют разъездной или подвижной характер работ (водители, курьеры, экспедиторы, торговые представители и т.д., к этой же категории относятся дорожные рабочие, работники, обслуживающие путепроводы, передаточные устройства, проводники, стюардессы).

Ввиду особого характера работ таким сотрудникам должны производиться доплаты компенсационного характера, которые должны покрывать их расходы, связанные со служебными разъездами.

Особенности оплаты труда таких работников связаны и с тем, что их служебные поездки имеют разъездной характер и служебными командировками не признаются (ст. 166 ТК РФ).

Возмещение расходов, связанных со служебными поездками работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, с 6 октября 2006 года регламентировано ст. 168.1 ТК РФ.

Работодатель возмещает связанные со служебными поездками:

– расходы по проезду;

– расходы по найму жилого помещения;

– дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

– иные расходы, произведенные работниками с разрешения или ведома работодателя.

Размеры и порядок возмещения расходов, связанных со служебными поездками, а также перечень работ, профессий, должностей этих работников устанавливаются коллективным договором, соглашениями, локальными нормативными актами. Размеры и порядок возмещения вышеуказанных расходов могут также определяться трудовым договором. Обращаем внимание читателей на то, что в отличие от суточных, выплачиваемых при командировках, размер суточных, причитающихся работникам, имеющим разъездной характер работ, не лимитирован и полностью включается в расходы на оплату труда (письма Минфина России от 29.08.2006 № 03-03-04/1/642, от 01.06.2007 № 03-03-06/1/358, от 24.04.2007 № 03-04-06-01/129, от 19.04.2007 № 03-03-06/1/250 и т.д.). Кроме того, вышеназванным работникам выдаются проездные билеты для разъездов по городу, мобильные телефоны, чтобы они всегда были на связи, и т.д. Соответствующие расходы можно будет учесть для налогообложения прибыли.

Суммы возмещения, причитающиеся работнику, имеющему разъездной характер работы, не облагаются налогом на доходы физических лиц и единым социальным налогом, пенсионными взносами и взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний как компенсации, связанные с выполнением должностных обязанностей (ст. 217, 238 НК РФ, письма Минфина России от 21.08.2006 № 03-05-02-04/130, от 29.08.2006 № 03-05-01-04/252, от 24.04.2007 № 03-04-06-01/129).

Согласно ТК РФ организациям нецелесообразно выплачивать вышеназванным работникам надбавку за разъездной характер работ, так как, по мнению Минфина России, она не предусмотрена законом и в отношении ее льготы по налогу на доходы физических лиц и единому социальному налогу не действуют. Предпочтительнее установить этим сотрудникам размер суточных. Вся сумма суточных списывается в затраты в налоговом учете и не облагается "зарплатными" налогами (письмо Минфина России от 17.07.2007 № 03-04-06-01/248).

Кроме того, читателям следует иметь в виду, что в соответствии со ст. 166 ТК РФ служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются.

Это означает, что размеры компенсационных выплат определяются соглашением сторон трудового договора и локальными нормативными актами организации.