От руководства организации зависят эффективность и регулярность работы системы внутреннего контроля. Ревизор на предприятии назначается в соответствии с учредительными документами или правилами внутреннего распорядка. Также в соответствии с этими документами может быть создана ревизионная комиссия. Им, как правило, передается часть функций по поддержанию системы внутреннего контроля.

При правильном распределении обязанностей между сотрудниками снижается риск возникновения ошибок, т. е. попыток нарушать требования контроля становится меньше. Функции данного сотрудника являются несовместимыми, если их выполнение может привести к совершению случайных или умышленных ошибок. Функции, подлежащие распределению между сотрудниками, следующие:

1) доступ к активам предприятия;

2) осуществление операций с активами;

3) непосредственное осуществление хозяйственных операций;

4) отражение хозяйственных операций в бухгалтерском учете.

От ревизора зависит эффективное функционирование системы внутреннего контроля. Немаловажное значение имеют продвижение по службе, обучение и подготовка кадров. Это обеспечивает высокую квалификацию и честность сотрудников организации.

Исследуем системы внутреннего контроля на предприятии, если внутренним контролем занимаются ревизоры (рис. 2).

Рис. 2. Работа ревизионной комиссии

Особенностью такой организации внутреннего контроля является то, что ревизоры – это сотрудники предприятия, но не работники бухгалтерии. Ревизионные комиссии собираются по распоряжению руководителя, проводят проверки, и после выполнения проверок работники выполняют на предприятиях основную работу.

Работа ревизионной комиссии для учредителей предприятия и его руководства имеет информационное и консультационное значение.

Обычно формирование контроля за счет ревизионных комиссий происходит, если:

1) загруженность бухгалтерии не позволяет отвлекать работников бухгалтерии на проведение ревизий;

2) необходимы единовременные или внеплановые проверки отдельных подразделений, лиц или выполнения работ;

3) при проведении ревизии выявлены ошибки бухгалтерии, поэтому ревизии необходимо поручить другим лицам. В зависимости от требований собственников предприятия и его руководства объекты ревизии могут быть различными.

Функции ревизии:

1) проверка того, насколько точно сотрудники организации соблюдают законы, придерживаются ли они требований учетной политики;

2) проверка бухгалтерской информации: специальное изучение отдельных статей бухгалтерской отчетности, детальные проверки операций и остатков по бухгалтерским счетам;

3) проверка систем бухгалтерского учета и внутреннего контроля;

4) оценка эффективности работы внутреннего контроля в организации, филиалах, структурных подразделениях;

5) контроль за финансовой системой организации, ее отдельными элементами;

6) проверка наличия имущества, его состояния и обеспечения сохранности на предприятии;

7) оценка программного обеспечения, используемого на предприятии;

8) расследование отдельных случаев, например подозрений в хищении;

9) разработка предложений и рекомендаций по улучшению ведения бухгалтерского учета, внутреннего контроля и работы организации в целом.

В данном случае, т. е. когда внутренним контролем занимаются ревизоры, не являющиеся работниками бухгалтерии, работа ревизионной комиссии независима от руководителей проверяемых филиалов экономического субъекта, структурных подразделений, органов внутреннего контроля и т. п. Ревизионная комиссия подчиняется и обязана представлять отчеты только назначившему ее руководству и учредителям.

Руководство предприятия определяет задачи ревизий исходя из потребностей управления как подразделениями предприятия, так и предприятием в целом.

Руководство предприятия имеет право вносить необходимые изменения внутри предприятия. Для того чтобы быстро и своевременно вносить изменения, руководство использует информацию ревизоров.

Ревизионная комиссия организации в ходе проверок должна учитывать то, что финансовая система экономического субъекта должна включать в себя:

1) контрольную среду, т. е. руководство экономического субъекта следит за работой внутреннего контроля. Контрольная среда включает в себя:

а) соблюдение предприятием требований действующего законодательства;

б) стиль и основные принципы управления данным предприятием;

в) организационную структуру экономического субъекта;

г) осуществляемую кадровую политику;

д) распределение ответственности и полномочий между персоналом организации;

е) порядок подготовки бухгалтерской отчетности для внешних пользователей;

ж) порядок осуществления внутреннего управленческого учета;

з) порядок подготовки отчетности для внутренних целей;

2) систему бухгалтерского учета;

3) отдельные средства контроля – виды аналитических процедур.

В своей работе ревизоры используют:

1) сопоставление остатков по счетам за различные периоды;

2) сопоставление разных статей отчетности с данными предыдущих периодов;

3) сопоставление финансовых показателей деятельности организации со средними показателями соответствующей отрасли экономики;

4) сопоставление финансовой и нефинансовой информации.

Нефинансовая информация – сведения о деятельности организации, не отражаемые напрямую в бухгалтерском учете.

Рассмотрим процедуры, которые может использовать ревизионная комиссия для сбора доказательств:

1) проверка арифметических расчетов. Путем независимого выборочного пересчета производится проверка точности расчетов в документах и учетных записях;

2) проверка правильности ведения учета отдельных хозяйственных операций. Аудитор имеет возможность проконтролировать учетные работы, выполняемые финансово-экономическими службами;

3) инвентаризация – проверка наличия и сохранности имущества и финансовых обязательств;

4) подтверждение (сверка расчетов). От должностных лиц аудитор в письменном виде получает информацию о реальности остатков на счетах учета денежных средств, расчетных счетах, счетах дебиторской и кредиторской задолженности;

5) проверка правильности оформления документов;

6) прослеживание (сканирование) – выборочная проверка первичных документов, правильности указанной корреспонденции счетов;

7) устный опрос сотрудников организации, дающий возможность оценить работу отдельных сотрудников, подразделений, выяснить уровень их квалификации, порядок документооборота и т. д.;

8) проведение аналитических процедур – анализ и оценка полученной информации. С их помощью можно выявить неверно отраженные в учете хозяйственные операции, а также установить причины таких ошибок. Внутренний аудит решает такие задачи, как:

1) контроль за состоянием активов;

2) выполнение в организации контрольных процедур;

3) проверка функционирования системы внутреннего контроля;

4) обработка полученной в ходе аудита информации;

5) оценка качества информации, полученной при проведении аудита.

Основными задачами управленческого и производственного аудита являются совершенствование организации и системы управления предприятием, оценка эффективности производства и финансовых вложений, производительности, рациональности использования средств.

Управленческий аудит, выполняемый независимыми аудиторами, необходим как помощь клиентам для повышения эффективности использования ресурсов и достижения намеченных целей.

Аудит хозяйственной деятельности, который иногда называют аудитом эффективности работы или административного управления и организации, по значению и целям похож на управленческий аудит. Он заключается в анализе хозяйственной деятельности организации, проводимом для определенных целей. При аудите хозяйственной деятельности аудитор должен сделать полный анализ определенных видов деятельности.

Проведение аудита хозяйственной деятельности может осуществляться как по заказу учредителей организации и ее руководства, так и по требованию государственных органов.

2.3. Права и обязанности сотрудников службы внутреннего контроля и аудита

Внутрихозяйственным контролем в организации может заниматься специальный отдел – служба внутреннего аудита.

Служба внутреннего аудита, являясь неотъемлемой частью системы корпоративного управления компании, призвана содействовать достижению целей компании, используя систематизированный и последовательный подход к оценке и повышению эффективности систем управления рисками, контроля и корпоративного управления.

Аудиторский комитет утверждает условия трудового соглашения (контракта) с руководителем службы внутреннего аудита, а также решения о поощрении (наказании) руководителя службы внутреннего аудита.

Основные функции службы внутреннего аудита:

1) проверка того, основывалось ли руководство организации при составлении внутренних документов и процедур контроля (приказов, распоряжений, инструкций и др.) на действующих нормативных актах и учредительных документах предприятия;

2) проверка правильности ведения бухгалтерского учета и достоверности бухгалтерской отчетности;

3) оценка влияния внешних факторов на деятельность предприятия;

4) организация подготовки к проведению внешнего аудита;

5) организация подготовки к проверкам налоговых и других контрольных органов.

Решение о необходимости работы службы внутреннего аудита принимается руководителем предприятия или на собрании учредителей. Здесь же выбирают руководителя службы, который формирует персональный состав службы. Обычно это высококвалифицированный сотрудник с высшим экономическим образованием, с опытом работы бухгалтером или экономистом, не имеющий судимости, обязательно с аттестатом аудитора или профессионального бухгалтера-эксперта. В должностных инструкциях для внутренних аудиторов обязательно должны быть указаны конкретные должностные обязанности, права и персональная ответственность. Не допускается вмешательство третьих лиц в процесс определения объектов и объема аудита, проведения работы и представление отчета о результатах.

Во многих случаях служба внутреннего аудита подчиняется непосредственно генеральному директору. Это необходимо для контролирования работы заместителей или начальников структурных подразделений (складов, цехов).

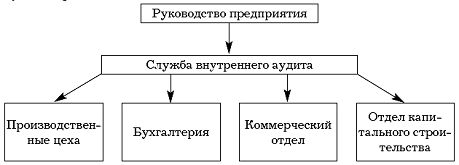

Рассмотрим организацию работы службы внутреннего аудита (рис. 3).

Рис. 3. Организация внутреннего аудита на предприятии

Служба внутреннего аудита действует на основании законодательных и нормативных актов РФ, органов местного самоуправления, правил (стандартов) аудита. При проведении внутреннего аудита, кроме вышеперечисленных документов, она руководствуется учредительными документами, инструкциями, положениями, приказами и распоряжениями руководителя проверяемого предприятия.

Руководитель службы внутреннего аудита разрабатывает план внутреннего аудита. Затем этот план утверждает руководитель предприятия.

Руководитель службы внутреннего аудита несет ответственность перед аудиторским комитетом и высшим руководством компании за организацию работы службы и выполнение поставленных задач.

Руководитель службы внутреннего аудита периодически отчитывается перед аудиторским комитетом и высшим руководством о деятельности службы внутреннего аудита. Отчеты должны содержать информацию о существенных рисках, проблемах контроля и корпоративного управления, другие сведения, необходимые аудиторскому комитету и высшему руководству для выполнения своих обязанностей.

Руководитель службы внутреннего аудита представляет аудиторскому комитету и высшему руководству:

1) на утверждение ежегодный план деятельности службы внутреннего аудита, а также регулярно отчитывается о его выполнении;

2) ежегодный отчет по оценке надежности и эффективности систем управления рисками, контроля и корпоративного управления;

3) информацию о существенных недостатках систем управления рисками, контроля и корпоративного управления, а также рекомендации по улучшению существующих систем;

4) информацию о результатах и качестве выполнения мероприятий (корректирующих шагов), разработанных менеджментом по результатам проведенных аудитов;

5) информацию о существующих ограничениях, препятствующих службе внутреннего аудита эффективно выполнять поставленные задачи.

Руководитель и сотрудники службы внутреннего аудита:

1) составляют план деятельности, определяющий приоритеты внутреннего аудита и соответствующий целям компании на основании проведенного анализа рисков;

2) своевременно и на должном профессиональном уровне выполняют план деятельности и предоставляют менеджменту отчеты о результатах проделанной работы;

3) оказывают содействие менеджменту компании в разработке мероприятий (корректирующих шагов) по результатам проведенных аудитов, а также отслеживают прогресс в выполнении мероприятий;

4) консультируют менеджмент компании по вопросам управления рисками, контроля, корпоративного управления;

5) поддерживают и взаимодействуют с подразделениями (функциями) компании по вопросам, относящимся к ведению внутреннего аудита;

6) координируют деятельность и взаимодействуют с другими функциями контроля (отделом управления рисками, юридическим отделом, службой безопасности);

7) координируют деятельность с внешним аудитором с целью избежать дублирования усилий и минимизировать затраты на аудит;

8) содействуют в расследовании мошенничеств и информируют аудиторский комитет и высшее руководство о результатах расследований;

9) выполняют другие задания и участвуют в других проектах по запросу аудиторского комитета и высшего руководства. Руководитель и сотрудники службы внутреннего аудита уполномочены:

1) иметь прямой и беспрепятственный доступ к аудиторскому комитету;

2) составлять планы деятельности, определять объекты и объемы аудита, принимать решения о частоте проведения аудитов;

3) запрашивать и получать беспрепятственный доступ к любым активам, документам, бухгалтерским записям и другой информации о деятельности компании, делать копии документов;

4) изучать и оценивать любые документы, запрашиваемые в ходе выполнения аудиторских заданий, и направлять эти документы или соответствующую информацию аудиторскому комитету и высшему руководству;

5) запрашивать и получать необходимую помощь сотрудников подразделений, в которых проводится аудит, а также помощь сотрудников других подразделений компании;

6) доводить до сведения аудиторского комитета и высшего руководства любые предложения по улучшению существующих систем, процессов, политик, процедур, методов ведения деятельности, а также комментарии по любым вопросам, относящимся к ведению внутреннего аудита;

7) при необходимости привлекать сторонних экспертов при выполнении аудиторских заданий.

Руководитель и сотрудники службы внутреннего аудита не должны:

1) выполнять никакие функциональные обязанности в компании, не связанные с деятельностью внутреннего аудита;

2) инициировать или утверждать транзакции, не относящиеся непосредственно к деятельности службы внутреннего аудита;

3) руководить действиями сотрудников других подразделений (функций), за исключением случаев, когда эти сотрудники назначены участвовать в выполнении аудиторского задания;

4) участвовать в какой-либо деятельности, которая могла бы нанести ущерб беспристрастности их оценки или восприниматься как наносящая такой ущерб;

5) использовать конфиденциальную информацию в личных интересах или любым другим образом, противоречащим законодательству или могущим нанести ущерб компании;

6) принимать в подарок ничего, что могло бы нанести ущерб их профессиональному мнению или восприниматься как наносящее такой ущерб.

В соответствии с планом внутреннего аудита должны осуществляться все этапы проверки.

Служба внутреннего аудита имеет право:

1) проверять первичные документы, учетные регистры, планы, сметы и другие документы по финансово-хозяйственной деятельности;

2) обследовать территорию предприятия (цеха, складские и служебные помещения, строящиеся объекты);

3) проводить инвентаризацию имущества и обязательств предприятия;

4) опечатывать места хранения документов и ценностей (сейфы, кассы, склады, архивы);

5) проверять, насколько верно отражены хозяйственные операция в бухгалтерском учете;

6) при необходимости представлять интересы предприятия в суде и арбитражном суде.

Служба внутреннего аудита несет ответственность:

1) за своевременность представления руководству предприятия заключений о состоянии бухгалтерского учета и отчетности;

2) составление учредительных и внутрихозяйственных документов в соответствии с действующим законодательством;

3) предложения и рекомендации, данные аудитором в ходе проверки.

На предприятиях, где работает служба внутреннего аудита, значительно выше уровень сохранности имущества, организации бухгалтерского учета и достоверности отчетности.

Для эффективного функционирования системы внутрихозяйственного аудита необходимо соблюдение следующих требований:

1) наличие персонала с четко определенными правами и обязанностями;

2) разделение обязанностей на предприятии;

3) создание необходимых условий для работы службы внутреннего аудита (выделение помещения, специалистов, наличие нормативной и справочной базы данных и т. п.);

4) повышение квалификации сотрудников службы внутрихозяйственного аудита;

5) определение уровня оплаты труда работников службы внутреннего контроля.

Аудитору разрешается:

1) проверять документы финансово-хозяйственной деятельности (первичные документы, бухгалтерские регистры, сметы, планы, наличие денег и ценных бумаг в кассе);

2) знакомиться с приказами, постановлениями собрания акционеров, учредителей, распоряжениями должностных лиц, проектами и уже заключенными с другими организациями договорами;

3) обследовать объекты строительства, цеха, складские и служебные помещения;

4) проверять сохранность имущества у материально ответственных лиц;

5) проводить полную или частичную инвентаризацию имущества и обязательств организации, опечатывать места хранения ценностей и документов (сейфы, кассы, склады, кладовые, архивы);

6) организовывать подготовку перед проверками внешнего аудита и налоговой инспекции;

7) проводить проверки выполнения сотрудниками своих обязанностей.