Функциональные процессы, или функциональный аспект хозяйственной деятельности, – это процессы по формированию или совершенствованию потребительских свойств продуктов конкретного труда, которые называются функциями или качественными характеристиками этой продукции (изделий, работ и услуг).

Формирование и совершенствование этих функций или свойств конкретных продуктов труда осуществляются с целью повышения их рентабельности и более полного удовлетворения личных, коллективных, общественных и производственных потребностей в качественных параметрах этой продукции. При этом оценивается современное состояние потребностей, их нормальный и ненормальный (в ущерб здоровью человека) характер, а также перспективы их развития и изменения.

Натуральные процессы хозяйственной деятельности – это процессы по созданию конкретных видов продукции в натурально-вещественной форме с уже заданными свойствами (функциями). К таким процессам относятся: проектирование, конструирование, технология производства и потребления продукции, а также процессы по обеспечению производства конкретными материальными и трудовыми ресурсами в натурально-естественной форме. Эти процесы осуществляются под воздействием естественных законов природы и выражаются в натуральных показателях и воспринимаются человеческими органами чувств.

Экономические процессы хозяйственной деятельности – это процессы по созданию, распределению и перераспределению стоимости продуктов труда, т. е. индивидуальных (через себестоимость) и общественнонеобходимых (через цену) затрат абстрактного живого (через заработную плату) и овеществленного прошлого труда (в ценах средств производства) на создание конкретных продуктов труда в денежном измерителе или в показателях рабочего времени. Экономические (стоимостные) процессы, выражающиеся в денежной форме, по своей сущности очень просты – это затраты рабочего времени на целесообразную деятельность человека, т. е. труд. Но для изучения и управления этими процессами и их результатом в стоимостных показателях невозможно пользоваться человеческими органами чувств и усиливающими их приборами или инструментами. Их заменяет абстрактно-логический мыслительный анализ. Экономические процессы хотя протекают одновременно и в органической взаимосвязи с натуральными и другими процессами хозяйственной деятельности, но они имеют другую природу, сущность, содержание и форму выражения. Основу действия этих процессов определяют экономические законы, и прежде всего основной экономический закон – закон экономии рабочего времени.

Социальные процессы хозяйственной деятельности – это процессы , связанные с обеспечением нормальных условий труда, отдыха и быта работников трудовых коллективов организаций, с сохранением и улучшением их физического здоровья , а также с формированием и развитием их духовного здоровья , и прежде всего общечеловеческого мировоззрения. Этот элемент хозяйственной деятельности, особенно вторая его часть, еще недостаточно изучен, нет четких показателей их количественного выражения.

Экологические процессы хозяйственной деятельности – это процессы влияния жизнедеятельности трудового коллектива на жизнь окружающей природной среды (воздух, вода, почва, растительный и животный мир), сохраняя, нарушая и восстанавливая баланс их сосуществования.

Все вышеперечисленные основные аспекты, или процессы хозяйственной деятельности, существуют и совершаются одновременно и в тесной взаимосвязи. Поэтому при комплексом управлении хозяйственной деятельностью необходимо их планировать, учитывать, анализировать и регулировать вместе и одновременно, а при управлении отдельными процессами хозяйственной деятельности – по возможности учитывать эту взаимосвязь и влияние их на результаты управляемого элемента хозяйственной деятельности.

Такой подход к хозяйственной деятельности, с точки зрения ее структуры и управления, позволяет определить объект не только хозяйственного учета, но и объекты других видов хозяйственного учета, в том числе и бухгалтерского. Из вышеизложенного видно, что объектом хозяйственного учета является вся хозяйственная деятельность, а объектом бухгалтерского учета – только экономические (стоимостные) процессы хозяйственной деятельности.

В специальной литературе явно недостаточно уделяется внимания раскрытию сущности объекта бухгалтерского учета, его структуры и содержания, которые влияют на характеристики других категорий бухгалтерского учета. Потребность в этом возрастает в современных быстро меняющихся рыночных условиях хозяйствования. Попытки раскрытия сущности объекта бухгалтерского учета были и раньше. Например, Ф. Шмидт в 1621 г. писал, что "в учете присутствуют как бы два слоя: 1) натуральный – реальное наличие учитываемых ценностей (отражается предпринимательский капитал в натуральном измерителе); 2) стоимостной – абстрактное наличие учитываемых ценностей (отражается предпринимательский капитал в денежном измерителе)" [65, с. 146].

Большое внимание уделено объекту бухгалтерского учета в монографии Я.В. Соколова "Основы теории бухгалтерского учета". В ней рассматривается структура "факта хозяйственной жизни", "уподобленная ядру, покрытому несколькими слоями", а именно: натурально-вещественный, финансовый, вещно-правовой, обязательственно-правовой, административно-правовой, информационный (в битах), временной и др. Из дальнейшего пояснения этих слоев видно, что "факт хозяйственной жизни" автор рассматривает как хозяйственную деятельность, но не как деятельность всех ее составляющих взаимосвязанных частей по объективно существующим и действующим их законам. Так, три юридических слоя (3, 4 и 5) не могут изменить в факте хозяйственной жизни объективные, естественные, экономические, социальные и экологические законы, которые действуют независимо от воли и сознания человека, т. е. независимо от светских законов. Эти юридические нормы в процессе анализа могут быть выявлены как факторы субъективного характера, нередко мешающие реально отразить в бухгалтерском учете данный его объект. Остальные слои также не входят в содержание и сущность хозяйственного факта, кроме объективно существующих: первого – натурально-вещественного и второго – финансового. В примечании там не совсем точно добавлено, что "слои (1) и (2) отражают экономические отношения и составляют экономическую мантию", т. е. натуральные процессы, действующие по естественным законам природы (разным в зависимости от конкретной отрасли хозяйственной деятельности), объединены с экономическими законами [50, с. 93]. Поэтому данное там определение "Бухгалтерский учет (счетоводство) – это практически организованный процесс наблюдения, регистрации, группировки, сводки, анализа и передачи данных о фактах хозяйственной жизни" [50, с. 15] не отражает реального объекта бухгалтерского учета, специфики его технологии обработки информации, оно еще включает и относительно самостоятельную функцию управления – анализ. Если рассматривать самое общее широкое понятие анализа как разделение целого на части, то в этом смысле аналитические счета к соответствующему синтетическому счету говорят о наличии анализа в бухгалтерском учете. Но в практике управления хозяйственной деятельностью и специальной литературе анализ используется как самостоятельная управляющая функция для выявления, измерения и оценки факторов (причин), вызвавших отклонение факта хозяйственной жизни от запланированной программы (цели) и выработки вытекающих из анализа вариантов решений.

2.2. Хозяйственный учет, его виды и их классификация

В специальной литературе по учету (научной и учебной) приводится и единая система народнохозяйственного учета, включающая три вида учета: бухгалтерский, статистический и оперативно-технический. В ряде учебников эта система дополняется и другими видами учета, например управленческим, финансовым, налоговым и т. д. Все называемые новые виды хозяйственного учета перечисляются без достаточного обоснования. Чтобы четко представлять тот или иной вид учета, необходимо прежде всего знать его объект. С учетом этого объекта, его составных частей и сущности понятия "учет" могут выделяться другие виды учета, но без включения в них неучетных управленческих функций (планирования, нормирования, анализа, контроля и других самостоятельных функций). Так, по целевому признаку и своему объекту – налоговый учет, по уровням управления и соответствующим им объектам – микроэкономический и макроэкономический учет, по смешанному признаку – статистический учет и т. д.

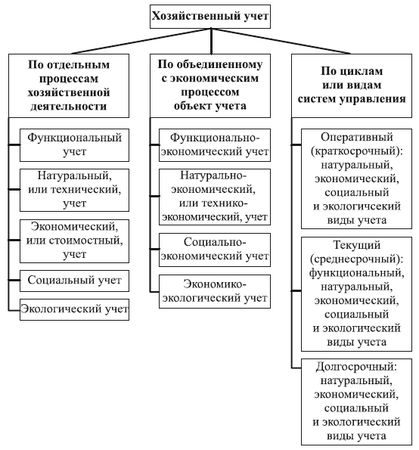

Из предыдущего параграфа видно, что объектом хозяйственного учета является вся хозяйственная деятельность, состоящая из пяти основных взаимосвязанных частей (процессов): функциональных, натуральных, экономических, социальных и экологических. Для отражения фактических результатов этих процессов используются следующие виды учета по названию этих объектов : функциональный; натуральный или натурально-вещественный (технический учет); экономический или стоимостный учет; социальный и экологический учет.

Нередко в управлении хозяйственной деятельностью объединяются отдельные ее составные части (процессы), и чаще с экономическими. Для отражения фактических результатов этих совместных процессов хозяйственной деятельности используются и соответствующие их названию виды учета, например:

• функционально-экономический учет;

• натурально-экономический, или технико-экономический, или количественно-стоимостный, учет;

• социально-экономический учет;

• экономико-экологический учет.

В основу такой классификации видов хозяйственного учета положен признак объекта учета. В соответствии с этим признаком бухгалтерский учет по своему содержанию является экономическим (или стоимостным) учетом. Еще в 1979 г. в монографии "Введение в теорию бухгалтерского учета" В.Ф. Палий писал: "Бухгалтерский учет является стоимостным учетом, отражающим кругооборот движения стоимости в процессе расширенного социалистического воспроизводства" [37, с. 266]. Если удается вычленить в экономических процессах финансовые процессы, для отражения их результатов возможно выделение финансового учета как составной части бухгалтерского учета.

Дословный перевод бухгалтерского учета с немецкого (бух – книга, галтер – держатель) говорит о полном несоответствии его названия своей сущности, т. е. формы – содержанию.

Другим классификационным признаком видов хозяйственного учета могут быть виды систем управления хозяйственной деятельностью по своим временным циклам , в которых учет, как было показано на рис. 1.1, является одной из управляющих функций. В связи с этим названные выше виды хозяйственного учета по их объектам получают дополнительное название: оперативный , или краткосрочный, учет (внутри месяца: за смену, сутки, декаду); текущий , или среднесрочный, учет (внутри года: за месяц, квартал, полугодие, год); долгосрочный учет (за 2-3-4-5 лет и более) (рис. 2.1).

В специальной литературе приводятся и другие виды хозяйственного учета. Например, широко публикуется и даже включается в учебные планы экономических вузов управленческий учет. Он неправомерно включает кроме учета другие относительно самостоятельные управленческие функции: нормирование, анализ, контроль и тем самым подменяет всю систему управления (см. рис. 1.1).

Более подробное объяснение необходимости выделения из бухгалтерского учета в самостоятельный вид управленческого учета, а также его основное содержание излагается в монографии В.Ф. Палия "Теория бухгалтерского учета: современные проблемы" [35, с. 37–49]. Он отмечает, что "советский бухгалтерский учет не разделялся по направлениям (финансовый, управленческий) за ненадобностью, так как в советской системе отсутствовала коммерческая тайна", "не было фондового рынка и частного капитала", "для внутреннего управления наряду с аналитическим учетом широко использовалась информация оперативно-технического учета через методы нормативного учета, управления производственными запасами и др." [35, с. 38]. "Предшественниками управленческого учета были "аналитический учет", "камеральный учет", "развитие оперативных методов управления индустриальным производством". "Бухгалтерский управленческий учет, в особенности управленческий учет издержек и доходов, целесообразно осуществлять на счетах методом двойной записи" [35, с. 40].

Рис. 2.1. Классификации видов хозяйственного учета

Примечание. С использованием системного подхода исходя из определения понятия "учет" могут быть еще выделены другие виды учета без включения в них неучетных управленческих функций: планирования, нормирования, анализа, контроля и др. Например: по целевому признаку – налоговый учет, по уровням управления – микроэкономический и макроэкономический, по смешанному признаку – статистический учет и т. д.

"Счета бухгалтерского учета, применяемые для получения обобщенной и детализованной информации в целях управленческого учета, создают информационную структуру, консолидирующую всю систему управленческого учета, не нарушая ее необходимой гибкости и оперативности" [35, с. 41]. "Классификация счетов управленческого учета целесообразна с выделением счетов в сфере производства, обращения, распределения, потребления или, наоборот, по центрам финансовой ответственности, бизнес-процессам, сегментам деятельности, калькуляционным системам и т. п." [35, с. 48]. "Исходя из европейского опыта организации управленческого учета на счетах в самодостаточной системе, отделенной от системы счетов финансового учета, в основу классификации необходимо положить разделение всех счетов на два основных класса: счета издержек и доходов; счета запасов и обязательств" [35, с. 48].

В работе В.Ф. Палия раскрывается содержание этих счетов и порядок записей на них. "Финансовые результаты , полученные на счетах управленческого и финансового учета, в итоге равнозначны (хотя стремиться к этому необязательно), но детализированы по-разному , что повышает самостоятельное значение и ценность информации управленческого учета" [35, с. 49] (выделено В.С.). Из этого вывода вытекает, что происходит совершенно излишнее дублирование одних и тех же счетов в финансовом и управленческом учете, так как детализированную информацию об объектах бухгалтерского учета можно получить с помощью современной компьютерной технологии с разделением информации по направлениям разных потребителей как для внутреннего, так и для внешнего управления. "А истина, по нашему мнению, – пишет М.Ю. Медведев, – заключается в том, что никакого управленческого учета не существует. Мы полагаем, что деление учета на финансовый (в привычной терминологии – бухгалтерский) и управленческий является малооправданным в смысле хозяйственной необходимости и в большинстве своих проявлений навязано бухгалтерскому сообществу искусственно" [30, с. 17]. "Управленческий учет в его западном изложении с многочисленными формулами, диаграммами и соответствующей лексикой – это, если говорить по-русски, экономический анализ" [30, с. 17].

Ф.Ф. Бутынец: "Конечно же, никакого управленческого учета как самостоятельной науки или научной дисциплины со своим предметом, объектом и методом не существует и не может быть" [43, с. 64].

В.В. Ковалев объясняет появление управленческого учета в таком его содержании следующим образом: "…Поскольку в наиболее детализированном виде подобная информация о затратах аккумулируется в системе бухгалтерского учета, вполне естественно, что соответствующий его раздел постепенно получил самостоятельную ценность и обособился в относительно самостоятельный раздел – учет затрат (в советском учете он носил название калькуляции себестоимости). Позже этот раздел был расширен за счет включения дополнительных модулей, прежде всего планово-аналитического характера, и получил название "управленческий учет"" [22, с. 211].

Иной подход к достижению цели повышения эффективности экономического управления содержится в монографии К.М. Гарифуллина "Управление затратами", в которой на основе развития советского нормативного метода учета затрат на производство и калькулирования себестоимости продукции рекомендуется нормативный метод управления затратами по всем объектам и всем функциям управления (планирование, учет, контроль, анализ и принятие решений) [13, с. 8].

Главной причиной продолжающейся дискуссии в ученых кругах о финансовом и управленческом учетах является некомплексный, узкопрофессиональный подход без связи с теорией научного познания и теорией управления. Это проявляется в недостаточно полном учете:

• основополагающего принципа теории научного познания – сущности объекта и предмета, их принципиального различия в науке и практике жизнедеятельности людей;

• требований всеобщего объективного закона о взаимосвязи явлений реальной жизни, а отсюда – связей по вертикали и горизонтали в общем и частном понятии управления;

• сущности, места и роли учета в разных системах управления: по его разным объектам (экономический, социальный, технический и др.), временным циклам (перспективное (долгосрочное), текущее (среднесрочное) и оперативное (краткосрочное)) системы управления на разных макро– и микроуровнях управления.

2.3. Объект бухгалтерского учета

Объектом бухгалтерского учета , как ранее было отмечено, являются экономические ( стоимостные ) процессы в хозяйственной деятельности во взаимосвязи с ее другими процессами (и в первую очередь с натуральными), т. е. процессы создания, распределения и перераспределения стоимости продуктов труда (изделий, работ и услуг) в денежном измерителе. Эта стоимость содержится в хозяйственных операциях и в состоянии и изменении хозяйственных средств и их источников под воздействием хозяйственных операций.

Результаты экономических процессов выражаются в стоимостных показателях двух объектов бухгалтерского учета – стоимости хозяйственных средств и стоимости их источников образования.

Первым из этих объектов являются хозяйственные средства или имущество, называемые активами, которые по содержанию, размещению и функциональной роли в процессе воспроизводства делятся на средства:

• долгосрочного использования;

• текущего (среднесрочного и краткосрочного) использования.

В бухгалтером балансе они назывались внеоборотными и оборотными активами, но первое название неточно выражало реальное их положение, так как и те и другие находятся в обороте организации. Сейчас эта неточность исправлена.

К долгосрочно используемым хозяйственным средствам как носителям стоимости относятся:

• основные средства;

• нематериальные активы;

• незавершенные капитальные вложения.