Дебет счетов 20 "Основное производство", 23 "Вспомогательное производство", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы", 28 "Брак в производстве". Если учетная цена израсходованных материалов ниже их фактической себестоимости, делается дополнительная запись в кредит счета 16;

Дебет счетов 20, 23, 25, 26, 28. Дополнительная запись методом "красного сторно" делается в кредит счета 16, если учетная цена израсходованных материалов выше их фактической себестоимости.

15.4. Учет отпуска материально-производственных запасов

Отпуск материалов на нужды производства при системном потреблении осуществляется на основе предварительно установленных лимитов. Отдел снабжения устанавливает лимит отпуска материалов на производство, основываясь на утвержденных нормах расхода материалов. Лимитированный отпуск материалов со склада оформляется лимитно-заборными картами (типовая межотраслевая форма № М-8). Материалы, отпускаемые нерегулярно, оформляются требованием-накладной (типовая межотраслевая форма № М-11).

Перемещение материалов с одного склада на другой оформляется накладной на внутреннее перемещение материалов.

Отпуск материалов отражается в бухгалтерии на основе документов по отпуску материалов по кредиту счета 10 в корреспонденции с дебетом счетов 20, 23, 25 и др.

Оценка материально-производственных запасов при отпуске на нужды организации. В соответствии с ПБУ 5/01 организации имеют право при отпуске материалов в производство и ином выбытии осуществлять их оценку одним из следующих способов:

по себестоимости каждой единицы;

по средней себестоимости;

по себестоимости первых по времени приобретения материалов – способ ФИФО;

по себестоимости последних по времени приобретения материалов – способ ЛИФО.

Выбранный способ оценки должен быть закреплен в учетной политике организации.

Оценка по себестоимости каждой единицы может быть применена на предприятиях с незначительной номенклатурой, выполняющих специальные заказы, когда можно проследить за использованием материалов в производстве и организовать такой учет.

При оценке производственных запасов по средней себестоимости принято по каждому виду (группе) запасов определять среднюю себестоимость единицы путем деления общей себестоимости вида (группы) запасов на их количество.

При способе ФИФО фактическая себестоимость списанных запасов определяется как стоимость материалов, купленных в первую очередь, с учетом стоимости запасов, числящихся на начало месяца, т. е. по себестоимости первых по времени закупок.

Способ ЛИФО основан на допущении, что материально-производственные запасы, первыми поступающие в производство, должны быть оценены по себестоимости последних закупок.

15.5. Учет выбытия материально-производственных запасов

Для учета реализации и прочего выбытия товарно-материальных ценностей предназначен операционно-результатный счет 91 "Прочие доходы и расходы".

Выбытие материалов в качестве вклада в уставный (складочный) капитал других организаций учитывается как долгосрочные инвестиции. Фактическая себестоимость переданных материалов отражается по кредиту счета 10 "Материалы" и дебету счета 58 "Финансовые вложения". Разница между фактической себестоимостью и согласованной оценкой переданных материалов списывается:

в дебет счета 91-2 "Прочие расходы" с кредита счета 58 – если согласованная стоимость ниже балансовой стоимости материалов;

в дебет счета 58 и кредит счета 91-1 "Прочие доходы" – если согласованная стоимость выше фактической себестоимости материалов.

Продажа материалов на сторону отражается в учете по факту передачи материалов и подписания приемосдаточных документов, если договором не предусмотрен иной порядок перехода права собственности к покупателю. На общую сумму задолженности покупателя оформляется запись по дебету счета 62 "Расчеты с покупателями и заказчиками" и кредиту счета 91-1. Расходы, связанные с реализацией, отражаются по дебету счета 91-2 и кредиту счетов расходов и расчетов: 44 "Расходы на продажу", 60 "Расчеты с поставщиками и подрядчиками", 70 "Расчеты с персоналом по оплате труда", 76 "Расчеты с разными дебиторами и кредиторами" и др. НДС с реализации материалов начисляется по дебету счета 91-2 и кредиту счета 68 "Расчеты по налогам и сборам", субсчет "Расчеты по НДС". Фактическая себестоимость материалов списывается по дебету счета 912 и кредиту счета 10.

При выбытии материалов в силу безвозмездной передачи фактическая себестоимость списывается по дебету счета 91-2 и кредиту счета 10. Убыток от безвозмездной передачи списывается за счет собственных источников по дебету счета 99 "Прибыли и убытки" и кредиту счета 91-9 "Сальдо прочих доходов и расходов". При безвозмездной передаче материалов НДС уплачивает передающая сторона. Сумма начисленного НДС отражается по дебету счета 91-2 и кредиту счета 68, субсчет "Расчеты по НДС".

Списание материальных ценностей, утраченных в результате стихийных бедствий и иных чрезвычайных ситуаций, предполагает наличие справки о чрезвычайной ситуации. Убыток в данном случае относится на финансовый результат и отражается по дебету счета 94 "Недостачи и потери от порчи ценностей" и кредиту счета 10 "Материалы", а затем списывается в дебет счета 99 "Прибыли и убытки" с кредита счета 94.

15.6. Инвентаризация материально-производственных запасов

Для обеспечения достоверности бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию материальных ценностей. (О порядке и условиях проведения инвентаризаций см.: Тема 5, вопрос 5.2.)

Инвентаризация производится инвентаризационной комиссией, назначаемой приказом руководителя организации, в присутствии материально ответственного лица и всех членов комиссии.

Излишки запасов, выявленные при инвентаризации, приходуются по рыночным ценам, и одновременно их стоимость относится в коммерческих организациях на финансовые результаты в дебет счета 10 "Материалы" и кредит счета 91-1 "Прочие доходы".

Недостачи и порча запасов списываются по их фактической себестоимости в дебет счета 94 "Недостачи и потери от порчи ценностей", кредит счета 10 "Материалы", соответствующий субсчет (в части договорной (учетной) цены запаса), кредиту счета 10, субсчет "Транспортно-заготовительные расходы" или счета 16 "Отклонение в стоимости материалов" (в части доли транспортно-заготовительных расходов).

Испорченные запасы, которые могут быть использованы в организации или проданы (с уценкой), одновременно приходуются по рыночным ценам с учетом их физического состояния (с уменьшением на эту сумму потерь от порчи) по дебету счета 10 "Материалы" и кредиту счета 94.

Недостача и порча в пределах норм естественной убыли списывается с кредита счета 94 в дебет счетов: 20 "Основное производство", 23 "Вспомогательное производство", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы" и др. Недостача сверх норм естественной убыли относится за счет виновных лиц с кредита счета 94 в дебет счета 73 "Расчеты с персоналом по прочим операциям", субсчет 2 "Расчеты с персоналом по возмещению материального ущерба".

Если виновные лица не установлены или суд отказал во взыскании с них убытков, то убытки от недостачи и порчи запасов списываются у коммерческой организации на финансовые результаты в дебет счета 91-2 с кредита счета 94.

Материальные запасы, утраченные (уничтоженные) в результате стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, списываются по фактической себестоимости с кредита счета 94 в дебет счета 99 "Прибыли и убытки", субсчет "Чрезвычайные расходы".

Страховые возмещения, поступающие в качестве компенсации потерь от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, учитываются в составе чрезвычайных доходов организации по дебету счета 51 "Расчетные счета" и кредиту счета 99.

Тема 16. УЧЕТ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ

16.1. Внеоборотные активы: понятие, виды

• Основные средства (ОС) – средства труда, используемые при осуществлении финансово-хозяйственной деятельности организации в течение периода, превышающего 12 месяцев. Это здания, сооружения, транспорт, оборудование, вычислительная техника и т. п.

• Доходные вложения в материальные ценности – расходы организации в виде вложений в здания, оборудование и иные ценности, имеющие материально-вещественную структуру, предоставляемые организацией во временное пользование с целью получения дохода.

• Нематериальные активы – долгосрочные затраты организации по приобретению исключительных прав на результаты интеллектуальной деятельности, вытекающие из патентов, свидетельств и иных охранных документов. Также к данной категории относятся организационные расходы, возникающие при создании хозяйствующего субъекта в виде вклада в уставный капитал и стоимость деловой репутации приобретаемых организаций.

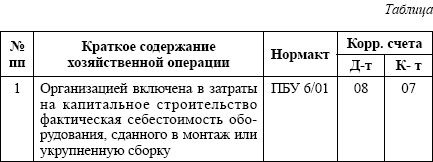

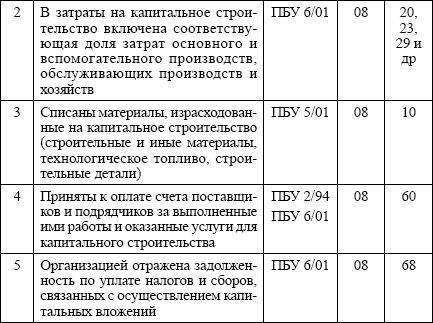

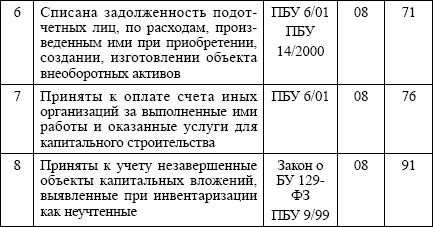

• Вложения во внеоборотные активы – долгосрочные инвестиции организации в приобретение (строительство) основных средств, создание и приобретение нематериальных активов.

• Долгосрочные финансовые вложения – инвестиции организации в ценные бумаги акционерных обществ, государственные и частные долговые ценные бумаги, уставные (складочные) капиталы других организаций (п. 3 ПБУ 19/02).

16.2. Определение первоначальной стоимости объектов при приобретении

Первоначальная стоимость ОС, внесенных учредителями в счет вклада в уставный капитал, – денежная оценка, согласованная учредителями, если иное не предусмотрено законодательством. (Если номинальная часть доли участника общества в уставном капитале общества, оплачиваемой неденежным вкладом, составляет более 200 МРОТ, такой вклад должен оцениваться независимым оценщиком.) В первоначальную стоимость также включаются фактические затраты организации на доставку объектов и приведение их в состояние, пригодное для использования.

По объектам ОС, полученным по договору дарения (безвозмездно) первоначальной стоимостью признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету. В первоначальную стоимость также включаются фактические затраты организации на доставку объектов и приведение их в состояние, пригодное для использования (согласно ст. 575 ГК РФ между коммерческими организациями допускается дарение только таких подарков, стоимость которых не превышает 5 МРОТ. Согласно ст. 168 ГК РФ сделка, не соответствующая этому требованию закона или иных правовых актов, может быть признана ничтожной и стороны будут обязаны возвратить полученное по сделке. Данное ограничение на безвозмездное дарение не распространяется, если основные средства подарены некоммерческими организациями или физическими лицами).

Документами для определения рыночной стоимости могут быть:

данные о ценах на аналогичную продукцию, полученные в письменной форме от организации изготовителя;

сведения об уровне цен, имеющиеся у органов статистики. Данные торговых инспекций и организаций;

сведения об уровне цен, опубликованные в средствах массовой информации;

экспертное заключение о стоимости отдельных объектов основных средств.

Первоначальная стоимость основных средств, приобретенных за плату, – сумма всех фактических расходов на приобретение. НДС и иные возмещаемые налоги (кроме случаев, предусмотренных законодательством Российской Федерации) в первоначальную стоимость не включаются.

К фактическим расходам на приобретение ОС могут быть отнесены:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением ОС;

регистрационные сборы, таможенные пошлины, патентные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект;

невозмещаемые налоги, уплачиваемые в связи с приобретением ОС;

вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект ОС;

иные расходы, непосредственно связанные с приобретением, и доведение ОС до состояния, в котором они пригодны к использованию в запланированных целях.

Общехозяйственные и другие аналогичные расходы не включаются в первоначальную стоимость основных средств, если они непосредственно не связаны с их приобретением, сооружением или изготовлением.

Первоначальная стоимость ОС полученных по договору, предусматривающему исполнение обязательств неденежными средствами, признается стоимость передаваемого имущества, которая складывается из цены реализации (приобретения). То есть исходя из цены, которая выступает рыночной ценой передаваемых ценностей. Данная операция оформляется договором мены, согласно которому каждая сторона выступает покупателем и продавцом одновременно, денежные расчеты отсутствуют.

Тема 17. УЧЕТ ОСНОВНЫХ СРЕДСТВ

17.1. Понятие, классификация средств

Объект принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, т. е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

Некоммерческая организация принимает объект к бухгалтерскому учету в качестве основных средств, если он предназначен для использования в деятельности, направленной на достижение целей создания данной некоммерческой организации (в т. ч. в предпринимательской деятельности, осуществляемой в соответствии с законодательством Российской Федерации), для управленческих нужд некоммерческой организации, а также если выполняются условия, установленные в пп. "б" и "в".

Основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода, отражаются в бухгалтерском учете и бухгалтерской отчетности в составе доходных вложений в материальные ценности.

Активы, в отношении которых выполняются вышеуказанные условия и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 20 000 рублей за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

Основные средства, находящиеся в организации, классифицируются по разным признакам:

1. По отраслям:

• промышленность;

• строительство;

• сельское хозяйство;

• торговля и общественное питание и т. д.

2. По составу и размещению или натурально вещественному признаку классификация ОС приведена в общероссийском классификаторе основных фондов, Постановление Госкомстата РФ, Госстандарта РФ от 26.12.1994 № 359 и в ПБУ 6/01 Приказ МФ РФ № от 30.03.2001 № 26н. Выделяются следующие группы:

• здания;

• сооружения;

• рабочие и силовые машины и оборудование;

• измерительные и регулирующие приборы и устройства;

• транспортные средства;

• инструмент;

• вычислительная техника;

• производственный инвентарь и хозяйственный инвентарь принадлежности;

• рабочий, продуктивный и племенной скот;

• многолетние насаждения;

• земельные участки;

• объекты природопользования;

• внутрихозяйственные дороги;

• прочие ОС;

• капитальные вложения в коренное улучшение земель;

• капитальные вложения в арендованные основные средства.

3. По направленности использования на каждом предприятии ОС подразделяются на

• производственные основные фонды;

• непроизводственные основные фонды.

Производственные основные средства, объекты, использование которых направлено на систематическое получение прибыли как основной цели деятельности, т. е. использование в процессе производства промышленной продукции, в строительстве, в с/х, общепите, транспорте, связи, торговле и др.

Непроизводственные основные средства – не участвуют в производственном процессе, используются для удовлетворения личных нужд работников предприятия (жил. ком. хозяйство, объекты культуры, здравоохранения, находящиеся на балансе предприятия).

4. По использованию:

• в эксплуатации;

• в запасе;

• в стадии достройки, дооборудования или частичной ликвидации;

• на консервации.

5. По принадлежности:

• собственные;

• арендованные;

• находящиеся у организации в оперативном управлении или хозяйственном ведении.

Оценка объекта основных средств производится по его первоначальной стоимости. Это стоимость, по которой ОС принимаются к бухгалтерскому учету. Она не меняется в течение всего срока эксплуатации объекта, за исключением случаев, предусмотренных законодательством, и зависит от источника поступления.

Изменение первоначальной стоимости основных средств возможно:

• при переоценке основных средств;

• при реконструкции и модернизации.

При изменении первоначальной стоимости формируется восстановительная стоимость основного средства.

Остаточная стоимость основного средства определяется расчетным путем: первоначальная (восстановительная) стоимость за минусом суммы ранее начисленной амортизации основных средств.