Динамический процесс

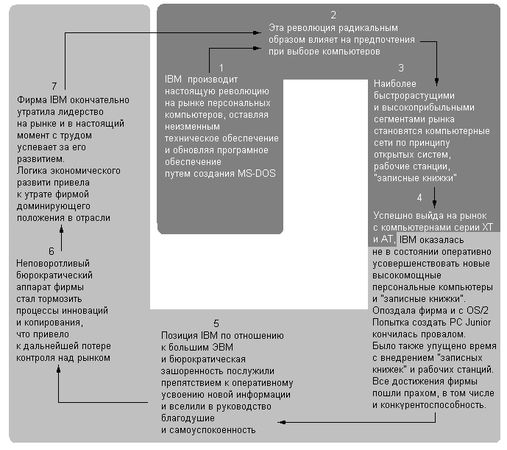

Каждый элемент цикла, представленного на рис. 1-2, участвует в сложном комплексе причинно-следственных связей. Поскольку циклический процесс не имеет начала и конца, мы начнем его рассмотрение с утверждения, что характер предложений продавца и их количество - величина переменная. В любой момент времени некоторые продавцы способны заменить свои товары и услуги, а также технологический процесс быстрее, чем другие. На устоявшихся рынках смена поставщиков происходит довольно медленно. На других же, быстрорастущих рынках, где превалируют технологические нововведения (например, на рынке компьютеров), скорость изменения поставок весьма существенна. На рис. I -3 графически представлен конкретный пример потери конкурентной рациональности фирмой IBM на рынке персональных компьютеров. В начале 80-х гг. IBM с огромным успехом внедрила на рынок свои компьютеры серий PC, XT и AT. Однако с середины того же десятилетия качество конкурентной рациональности IBM заметно ухудшилось. Тому причиной послужил ряд факторов; бюрократическая самоуспокоенность, давление изнутри, оказываемое отделами больших и средних ЭВМ с целью замедлить дальнейший рост инноваций, которые бы неизбежно свели на нет их собственные продажи, плохая осведомленность о вновь возникающих сегментах рынка, а также нововведения конкурентов (таких как Compaq, Apple, Dell и Toshiba). Есть основания полагать, что IBM прекрасно представляла себе сходство в развитии рынка калькуляторов и рынка персональных компьютеров. При геометрическом росте мощности микросхем, новые, следующие за АТ поколения компьютеров, с неизбежностью разрушали рынок средних и больших ЭВМ. Самый крупный конкурентный просчет IBM заключался в том, что фирма оказалась неспособной допустить, чтобы новые поколения ее персональных компьютеров энергично потеснили ее же большие ЭВМ. В результате рынок больших компьютеров фирмы IBM атаковали конкуренты. Итог для IBM оказался даже более плачевным, чем расставание с собственной и некогда высокоприбыльной продукцией.

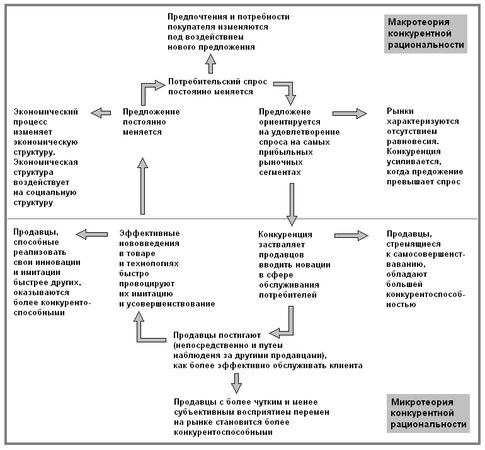

Рис. 1-2. Макро- и микротеория конкурентной рациональности

Верхняя половина рисунка описывает рыночную ситуацию на макроуровне; нижняя - на микроуровне, уровне конкретной фирмы. Логические выводы и следствия теоретических положений выделены курсивом. Каждое положение служит базисом для следующего. Например, постоянные изменения в предложении влекут за собой изменение спроса, что, в свою очередь, приводит к его переориентации на удовлетворение запросов более прибыльных рыночных сегментов. Это порождает стремление поиска пути более качественного обслуживания сегмента. Последнее предполагает продолжение исследования, что приводит к более эффективной и быстрой имитации, порождающей постоянное изменение в предложении. В отличие от большинства других теорий, конкурентная рациональность не имеет исходного набора предпосылок, на которые опираются все другие положения. Вместо этого каждое положение служит предпосылкой для следующего положения. Это дает ответ на вопрос, почему на представленной схеме нет отправной точки. Это также служит объяснением того, почему конкурентная рациональность является динамичной теорией бесконечных циклов инноваций-имитаций форм товара, каналов распределения и рыночных типов поведения, постоянно направленной на повышение эффективности и результативности.

Рис. 1 -3. Конкурентная рациональность, фирма IBM и рынок персональных компьютеров

На рисунке показано, как имевшая оглушительный успех конкурентная рациональность фирмы IBM на начальной стадии сменилась конкурентной неудачей. Почему дела фирмы пошатнулись, до сих пор неясно, но многое объясняется внутрифирменным сопротивлением развитию сверхмощных сетевых персональных компьютеров, которое создало угрозу высокоприбыльному производству больших и средних ЭВМ. В 1992 г., после безуспешных попыток реорганизации, IBM объявила о своих планах разделиться на несколько компаний. Независимая компания IBM PC, вступив в стратегический альянс с такими компаниями, как Apple, в принципе, может вновь стать сильным инноватором-имитатором, вероятно, за счет других компаний IBM, реализующих более традиционные компьютеры. Продолжение следует...

Существует гипотеза, согласно которой развитие свободных рынков осуществляется посредством процесса инновации-имитации, который сначала ускоряется, затем резко замедляется и нарастает вновь. Таким образом, товарные рынки проходят в своем развитии не один, а несколько циклов. Маркетологи описали жизненный цикл (физического) товара, который представлен этапами внедрения, роста, зрелости и спада. Конкурентная рациональность - это теория жизненных циклов бесконечной инновации-имитации. В данной теории существенно то, что продавцы постоянно оказывают влияние на рыночную конъюнктуру, а последняя, в свою очередь, влияет на них. Пример из жизни "Рациональность в действии" (см. стр. 31), демонстрирует, как компания Bausch &Lomb сформировала собственную конкурентную среду. Из примера видно, как существенно может измениться рынок под воздействием улучшенного дизайна, сокращения производственных затрат, а также изменения в каналах сбыта и конкуренции. Как следствие, вы будете также иметь иное отношение потребителей, перемену в общественном мнении; вы сможете наголову разбить конкурентов или приобрести новых, открыть новые каналы сбыта и даже изменить законы.

Создание неопределенностей и изменений

Фирма всегда действует в условиях изменяющейся, неопределенной рыночной конъюнктуры. Своими действиями фирма сама создает неопределенность для себя и для своих конкурентов. Любая новация в технологии, товаре или маркетинге является причиной неопределенности и всяческой неразберихи. Предпринимательские фирмы просто обожают всякие пертрубации и неясности и получают удовольствие от того, что все запутывается; манипуляция неопределенностью играет им на руку. Поэтому, идя на какие-либо перемены или реагируя на них, компания должна тщательно проанализировать как немедленные, так и долговременные последствия своих маркетинговых стратегий.

Казалось бы, способность изменять рынок, а не приспосабливаться к нему - это то, о чем может мечтать любая компания, но и эта ситуация связана с определенным риском. Знаменитые бизнес-картели и тресты, появившиеся в США в конце XIX в., рассматривались многими экономистами того времени как блестящие примеры социального и экономического дарвинизма. Многие из этих картелей достигли такого успеха, что стали тратить больше времени и сил на то, чтобы направлять развитие рынка, а не приспосабливаться к нему. В конечном итоге их конкурентная рациональность дала сбой, поскольку эти компании не учли того, что: 1) они практически утратили связь с каналами распределения, фермерами и другими своими потребителями; 2) они не заключили необходимых соглашений с администрацией президента Рузвельта; 3) они предоставили слишком много полномочий Верховному Суду США, который "расколол" их на части согласно основным статьям акта Шермана, чье утверждение они негласно поддерживали в угоду общественному мнению.

Предложение рождает спрос

Постоянно выступая с новыми предложениями, продавцы на рынке изменяют и спрос. После того как компания Sony внедрила транзисторные приемники и плейеры, резко изменился спрос на бытовую радиоаппаратуру. Другие новинки, как, например, цветной телевизор, также повлияли на спрос, но это не затронуло всего рынка данного вида продукции. Потенциальные покупатели по-разному реагируют на очередное нововведение или на изменение в предложении товара или услуги. Такая изменчивость реакций покупателей на новые предложения ведет к изменениям на различных субрынках, называемых рыночными сегментами. Рыночный сегмент - это группа потребителей, которые объединены пользой, ожидаемой от товара или услуги (сегментация по спросу), или имеют схожие покупательские привычки (сегментация по связи). (Подробнее сегменты будут рассмотрены в гл. 3.)

Поскольку продавцы заинтересованы в увеличении прибыли, они будут сосредоточивать свои усилия на более привлекательных, с их точки зрения, сегментах. Подобное перемещение рыночных ресурсов и маркетинговых усилий, например, в новую страну или переориентация на работающих женщин или пожилых людей порождает своеобразный дисбаланс между предложением и спросом (нарушение рыночного равновесия). Первоначально завоевание фирмой нового, сулящего ей выгоду сегмента приводит к смещению равновесия в сторону спроса на товары или услуги данной фирмы. В результате прибыль фирмы от операций на данном сегменте возрастает. Далее, по мере того как все большее число фирм начинает открывать для себя этот сегмент и сталкиваться с исключительным преимуществом на нем своего конкурента, они начинают ему подражать, увеличивая тем самым предложение, так что баланс смещается в сторону предложения. В конечном итоге борьба за потребителя и за право его обслуживать в данном сегменте обостряется, что подводит нас к микротеории конкурентной рациональности.

Микротеория конкурентной рациональности

Обострение конкуренции между продавцами конкретного сегмента рынка характеризуется тремя тенденциями.

Удовлетворение потребителя

Может ли предприниматель, принимающий решения в условиях постоянно меняющейся рыночной среды, быть уверенным в том, что то, что сделано сегодня, будет достаточно и завтра? Предпочтения, выбор и удовлетворение покупателей зависят от тактики продавцов. Разумный продавец постоянно помнит о наличии конкурентов в данном рыночном сегменте. Эти конкуренты борются между собой, чтобы удовлетворить запросы целевого рыночного сегмента и добиться максимального удовлетворения потребителя посредством разработки, производства и поставки продукции на должном качественном уровне. Постоянное совершенствование товара и качества предоставляемых услуг составляют два первых существенных условия метода управления Эдварда Деминга. Почти все приверженцы непрерывного повышения качества товаров или услуг подчеркивают, что тенденция, направленная на максимальное удовлетворение потребителя, по своей природе абсолютна.

Рациональность в действии

Как компания Bausch & Lomb формировала рынок мягких контактных линз

В 1971 г. компания Bausch & Lomb, развив и усовершенствовав чехословацкий метод, начала производить и продавать мягкие контактные линзы через имеющих частную практику офтальмологов, В течение трех лет компания полностью владела рынком (т.е. имела 100%-ную долю рынка) и вела себя как настоящий монополист. Она устанавливала высокие цены, что приводило в уныние специалистов-"глазников". Компания брала с них по 25 долларов за посещение занятий, где они учились надевать линзы, и требовала авансы за большие партии товара. Когда же на рынке появились конкуренты и предложили улучшенный дизайн и более низкие цены, многие клиенты В & L не замедлили воспользоваться их услугами. К 1978 г. доля рынка В & L упала до 50%.

В 1979 г. новый управляющий фирмы предложил "новые, улучшенные" модели линз, утешил огорченных потребителей и снизил цены на 28%. Компания объявила о том, что с помощью новой технологии, которая держится в секрете и основывается на методе выдавливания струей, она способна выдать линзу по цене 2 доллара за штуку, в то время как конкуренты предлагали линзы, изготовленные методом вытачивания, по 5-7 долларов за штуку. Кроме того, метод вытачивания линз не обеспечивал идентичной точности, что было необходимо, ибо новые мягкие линзы служили в среднем только 18 месяцев, а индивидуальная подборка стоила дорого и отнимала у пациента много времени.

Последовало снижение цен, Федеральная торговая комиссия разрешила рекламировать цены на контактные линзы, и их производители в качестве рекламы сообща сделали розничным торговцам большие скидки. Это оказало мощное стимулирующее воздействие на сеть магазинов, торгующих оптическими принадлежностями, таких как Pearl и Sterling Optical. Розничная цена пары контактных линз упала с 300 до 100 долларов и ниже. В течение двух лет количество людей, носящих линзы, увеличилось в два раза и достигло 5 миллионов. Две трети объема новых продаж принадлежало В & L. Этот стремительный конкурентный натиск подрезал крылья ряду конкурентов, и они слились с крупными, более приспособленными к рынку компаниями, такими как , Revlon и Johnson & Johnson. К тому же, крепнущие связи В & L с новой сетью магазинов, торгующих оптикой, вызвали негодование практикующих офтальмологов - традиционный канал реализации линз.

В 1981т. компании Revlon и Cooper Vision предложили потребителям линзы, которые можно было носить, не снимая в течение месяца. В & L запустила в производство подобные линзы лишь в 1983 г., при этом отомстив своим соперникам. Всего за четыре месяца она поставила свой продукт, охватив 90% из 12 000 магазинов, в розницу торгующих оптикой по всей стране, и получила 37%-ную долю рынка линз длительного ношения. Начальная оптовая цена на линзы составила 20 долларов, что было на 50 и более процентов ниже нормативной цены отрасли на подобные линзы. В & L решила увеличить спрос за счет низкой цены и компенсировать потери прибыли из-за пониженной цены за счет увеличения оборота в каналах сбыта. По оценкам, производственные затраты В & L упали до 1,1 доллара за линзу. На это Cooper Vision ответила снижением цены на свои высококачественные линзы до 15 долларов. В & L отреагировала тем, что сократила цену на свой аналогичный товар до 10-15 долларов в зависимости от объема продукции для каждого посредника (давая, таким образом, торговым сетям преимущество по сравнению с индивидуальными торговцами). Объем продаж компании немедленно вырос в три раза.

К 1984 г. рынок новых линз значительно увеличился и еще был далек от насыщения. 8 то время как лишь 25% американцев, нуждавшихся в коррекции зрения, носили мягкие линзы, ожидалось, что многие миллионы придут на рынок, когда на нем появятся бифокальные линзы, и к людям, явившимся на свет в пик рождаемости (1950-е годы), присоединится старшее поколение. Затем пошла мода на цветные линзы, и те, кто носил обычные, прикупили еще по паре цветных.

В 1987 г, Viskaton, небольшое подразделение компании Johnson & Johnson, потеснил В & L на рынке, предложив одноразовые контактные линзы, которые стоили 250 долларов а год, но не требовали очищающей жидкости, стоившей около 100 долларов в год. Прибыль компании сохранялась на высоком уровне, и в 1990 г. Департамент юстиции начал расследование конкурентной практики. Производственные затраты на одну линзу составляли 50 центов, врачу она продавалась за 2,5 доллара, а у розничного торговца ее цена достигала 5 долларов.

Однако офтальмологической отрасли предстояло пройти еще один неспокойный период своего развития, и это произошло по двум причинам. Во-первых, к 1992 г. сети недорогих магазинов Wal-Mart и Kmart (работавшие с производителем линз Len-scrafters) вышли на рынок розничной торговли, открыв сотни точек с полным комплексом обслуживания в своих торговых залах. Во-вторых, в 1988 г. для необратимой коррекции близорукости, дальнозоркости и астигматизма был разработан метод роговичной пластики. Лазерное хирургическое воздействие на глаз длится 20-30 секунд, а вся операция - около 30 минут на каждый глаз, и стоит от одной до двух тысяч долларов. Подобные операции уже были сделаны примерно трем тысячам пациентов, и их методики постоянно совершенствуются, сокращая риск, затраты на нее и цены. Таким образом, В & L потеряла значительную долю контролируемого ею рынка контактных линз, и, вероятно, новые хирургические услуги {цена на которые, безусловно, снизится) заставят забыть пациентов об очках и контактных линзах.

Описанный случай показывает, как изменение технологии, конкуренции, каналов распределения и государственного регулирования оказало влияние на стратегию компании В & L. Мы также увидели, как стратегия В & L изменила конъюнктуру рынка как производителей, так и розничных торговцев.

Сокращение издержек

Сокращение средних или предельных издержек позволяет фирме либо снизить цену, либо увеличить норму прибыли при существующей цене, а также предоставляет больший выбор и диапазон возможностей в процессе принятия решений. Нововведения, в результате дающие экономию издержек, особенно привлекательны, потому что последствия их применения более предсказуемы, чем у других инноваций. К тому же, издержки контролируются любой фирмой лучше, чем другие составляющие маркетинга. Инновации, уменьшающие затраты, с меньшей вероятностью могут быть обнаружены и немедленно сымитированы, что отличает их от инноваций в товарах или маркетинговых стратегиях. Простое и вполне понятное желание получить большую прибыль заставляет лиц, принимающих решение, искать новые способы сокращения издержек без изменения объема выпускаемой продукции. Современные информационные системы, которые обеспечивают эффективную обратную связь, проверяя идеи, связанные с сокращением цены, придали снижению себестоимости большую реальность.

Эффективное принятие решений

Рациональная в конкурентной борьбе фирма столь же упорно стремится усовершенствовать процедуры принятия решений и их реализации посредством использования новых информационных технологий и аналитического инструментария, а также переходя от бюрократических к новым, межфункциональным, "клановым" методам принятия решении. В принципе фирма ищет пути повышения качества своей конкурентной рациональности, в соответствии, например, с теорией тотального управления качеством (усилия, направленные на совершенствование качества продукции) или с теорией конкурентной рациональности. Преимущество данной тенденции состоит в том, что она ведет к формированию новых процессов принятия решений и их реализации, которые создают уникальную, весьма конкурентоспособную и не поддающуюся имитации организационную культуру. Она также заставляет отказаться от технологий или методов принятия решений, которые не приносят пользы (или эта польза очень мала).