В Испании большое распространение получили "квалифицированные жилищные кредиты". Они выдаются органами государственного (официального) кредита и частными учреждениями на более выгодных условиях по сравнению с рыночными, как в отношении процентных ставок, так и в отношении доли наличных и срока погашения кредита. Для того чтобы стимулировать выдачу этих кредитов различными кредитными учреждениями, финансовые органы, прежде всего, освобождают их от необходимости иметь обязательные резервы для этих целей.

Во Франции имеют место "связанные кредиты". Они могут выдаваться всеми учреждениями, берущими на себя обязательства соблюдать некоторые нормы, но без условия учета денежных возможностей (доходов). Кредиты могут выдаваться как на покупку новых квартир, так и на покупку старых, если заемщик производит там работы на сумму, равную 25 % стоимости, а так же на проведение капитального ремонта.

В Великобритании кредит на приобретение заемщиком банка своего первого дома оформляется следующим образом. Покупателю дома выдается брошюра банка "Информация для покупателей дома". В ней подробно описывается, как правильно выбрать страховку и кредит, каков порядок приобретения дома, приводится форма заявления на выдачу кредита. Кредиты выдаются лицам, достигшим 18-летнего возраста в размере до 95 % ипотеки. Размер кредита определяется путем умножения годового дохода заемщика на 3. В случае, если кредит получают одновременно два заемщика, размер ссуды определяют следующим образом: 2,25 х общий доход заемщиков, или 3 х размер наибольшего дохода одного из заемщиков + 1,13 х доход второго заемщика.

Если заемщик банка решил приобрести новый дом взамен старого, банк выдает жилищный кредит в размере до 80 % стоимости или покупной цены дома (выбирается наименьшая величина). В случае, если заемщик банка решает остаться в прежнем доме, банк возмещает ему до 80 % ипотеки.

В Италии широкое распространение получили "земельные авансы". Их выдают Институты земельного кредита под ипотечную гарантию. Срок погашения такого кредита не менее 18 месяцев (в среднем – от 2 до 4 лет). Следующая разновидность ипотечных кредитов, применяемых в Италии – это "долгосрочные ипотечные кредиты", которые выдаются также Институтами земельного кредита и другими кредитными учреждениями. Институты земельного кредита выдает такие кредиты на срок от 10 до 25 лет под твердую, либо чаще пересматриваемую раз в 5 лет процентную ставку. Они могут покрывать 50 % цены покупки или 75 % цены строительства. Прочими кредитными учреждениями такие кредиты выдаются на срок от 5 до 15 лет под рыночную процентную ставку с выплатами в счет погашения долга каждые 6 месяцев.

Основными условиями реализации классических моделей ипотечного кредитования является стабильность экономики, надежность и эффективность финансово-кредитной системы, наличие развитого рынка ценных бумаг, высокая платежеспособность населения, и самое главное – активное участие государства как гаранта устойчивости всей системы отношений при ипотечных операциях.

Тем не менее, уже сегодня имеется значительное число субъектов Российской Федерации, реализующих собственные ипотечные (псевдоипотечные) программы и накопившие определенный опыт в этой сфере.

Первая программа ипотечного кредитования в Российской Федерации была разработана акционерным обществом "Корпорация "Жилищная инициатива"" совместно со Сбербанком России и Госстрахом России.

Эта программа предусматривает несколько схем ипотечного кредитования жилищного строительства:

1. "Форвард-кредитинвест". Эта схема рассчитана на коммерческих застройщиков (юридических лиц), которые осуществляют строительство жилья с целью его дальнейшей продажи состоятельным клиентам, включая коммерческие структуры. Предметом залога в этом случае является сам строительный объект. Оформление залога и выдача кредита осуществляются при этом поэтапно, по мере строительства объекта.

2. "Ретрокредитинвест". Данная схема предназначена для граждан, желающих улучшить свои жилищные условия. Кредит выдается под залог существующей квартиры, и только в том случае, если ее рыночная стоимость выше затрат по строительству новой.

3. "Фьючерсинвест". Эта схема предназначается для граждан, которые не желают закладывать свою недвижимость. По ней возможны два варианта:

– квартира продается с аукциона с условием отсрочки выселения до окончания строительства нового жилья. Бывший собственник жилья самостоятельно вкладывает вырученные от продажи квартиры деньги в строительство недвижимости, принимая на себя финансовый риск и оплачивая счета инвестора-застройщика;

– собственник жилья поручает инвестору-застройщику продажу старого жилья и строительство нового, перекладывая при этом на последнего все финансовые риски нестабильности окончательной цены нового строительства.

4. "Комбинвест". В основу этой программы положена комбинированная схема организации процесса инвестирования жилья через систему жилстройсбережений и долевого инвестирования этих сбережений в конкретные объекты и предоставление соответствующего жилья гражданам.

Источниками инвестирования по данной программе могут быть:

а) Личный целевой вклад. Размер этого вклада является фиксированной величиной и определяется по разнице между расчетной инвестиционной стоимостью квартиры, на которую претендует гражданин, и расчетным размером субсидии, если таковая имеет место. Личные вклады граждан могут вноситься как единовременно, так и в ходе накопительного этапа, этапа инвестирования и этапа завершения расчетов. Данные средства вносятся на расчетный счет генерального менеджера проекта или банка по его поручению. Право на конкретный адрес дома-новостройки возникает у каждого гражданина только при условии оплаты на накопительном этапе не менее 50 % расчетной величины совокупного личного вклада.

б) Адресные субсидии местных органов власти, субсидии коммерческих организаций, в которых работают граждане, субсидии из внебюджетных фондов, формируемых генеральным менеджером проекта в рамках системы за счет привлечения к строительству юридических и физических лиц.

в) Средства от продажи ранее занимаемой семьей очередника квартиры.

г) Краткосрочный заем, который можно получить у генерального менеджера проекта в размере недовнесенного на первых двух этапах остатка расчетного личного вклада.

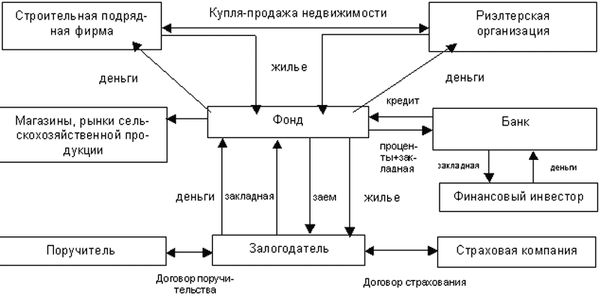

В ряде областей Нечерноземной зоны России (в том числе и Ленинградской) разработана схема кредитования жилья в сельской местности, используя, как средство погашения кредита, сельхозпродукцию (рис. 6.4).

В Москве наряду с попытками реализовать "американскую" и "немецкую" модели прорабатываются варианты "молодежной" ипотеки. Один из них предусматривает оплату 30 % стоимости квартиры молодой семьей с ребенком, другие 30 % компенсирует столичная администрация, на оставшуюся сумму предоставляется кредит в рассрочку на 15 лет.

В Башкортостане разработанная схема ипотеки предполагает первоначальные взносы до 30 % с возможными сроками рассрочки от 5 до 15 лет. В качестве инвестиционных ресурсов используются бюджетные средства и средства покупателей, а также товарные кредиты, которые предоставляются подрядчикам в виде стройматериалов на сумму до 50 тыс. руб. сроком от 1 до 5 лет под 8 % годовых.

Рис. 6.4. Схема ипотечного кредитования на селе

Особенности региональной экономики и возможности привлечения бюджетных ресурсов в регионах порождают различные схемы ипотечного жилищного кредитования. Однако, как свидетельствует опыт развитых экономически стран, без федеральной поддержки ипотечное кредитование развиваться не будет. С этой целью в 1996 году создано Федеральное агентство по ипотечному жилищному кредитованию, которое должно стать стрежнем российской ипотеки.

Постановление Правительства РФ от 11.01.2000 № 28 "О мерах по развитию системы ипотечного жилищного кредитования в Российской Федерации" одобрило концепцию развития системы ипотечного жилищного кредитования в стране, согласно которой должна произойти переориентация решения жилищных проблем социально незащищенных групп населения на решение жилищных трудностей работающего населения, располагающего средними доходами, накоплениями и получившего жилье в собственность в результате приватизации. Для этой части населения долгосрочная ипотека является преимущественным способом решения жилищного вопроса.

В концепции определены основные цели и принципы ипотеки, намечены пути их достижения и реализации. Одной из целей является создание системы ипотечного жилищного кредитования без необходимости ее поддержки значительным государственным финансирование. Это предполагает многообразие схем ипотеки в России.

Однако, несмотря на то, что ипотечный кредит содержит в себе огромный потенциал экономического развития, превращения недвижимости в работающей капитал, помогающий населению получить жилье, а кредиторам – доход, говорить о широком развитии ипотечного кредита в стране пока нельзя. Формированию ипотечного кредитования в России мешает:

– отстраненность от ипотеки институциональных инвесторов (пенсионных и других фондов);

– "короткие" и "дорогие" деньги банков;

– отсутствие развитой системы страхования жилой недвижимости;

– невозможность, в большинстве случаев, продекларировать доходы из-за нежелания предприятий официально платить заработную плату;

– низкий уровень доходов у большей части населения.

Вышеназванные факторы можно отнести к социально-экономическим, а существуют еще и факторы нормативно-законодательного характера:

– невозможность выселения из заложенной квартиры заемщика, не исполняющего обязательства по кредиту;

– не разработаны критерии деятельности органов опеки и попечительства при рассмотрении вопросов, связанных с ипотекой жилого помещения обремененного правами несовершеннолетних;

– не разработаны правила залога и отчуждения земельных участков и др.

6.4. ДРУГИЕ ВИДЫ КРЕДИТОВАНИЯ ЖИЛОЙ НЕДВИЖИМОСТИ

На данном этапе развития рынка недвижимости в Российской Федерации, кроме ипотечного кредитования, применяются другие механизмы кредитования объектов недвижимости.

Все больше строительных компаний предлагают разнообразные схемы долевого участия (оплата по мере строительства объекта, оплата с зачетом имеющегося жилья), позволяющие покупателю снизить единовременные расходы на приобретение жилья.

Застройщик принимает на себя обязательства осуществлять финансирование строительства объекта (на всех этапах возведения) или его реконструкции за счет собственных и привлеченных средств (например, средств коммерческого банка), обеспечить окончание строительства к определенному сроку и в течение определенного срока с момента подписания акта Государственной приемочной комиссии передать дольщикам квартиры определенной площади в соответствии с договором долевого участия.

Договор долевого участия в строительстве является важным и обязательным документом, который регламентирует отношения между участниками подобной схемы кредитования жилищного строительства. Без данного договора, который заключается в письменной форме, впоследствии невозможно оформить право собственности на соответствующую жилую площадь, так как для этого наряду с другими документами должны быть представлены документы, подтверждающие долевое участие.

В общих положениях договора обязательно должно быть записано, что указанный объект строительства (реконструкции) на момент подписания договора никому не продан, иным способом не отчужден, в споре и под запрещением не состоит. Также следует указывать, на каком основании организация, привлекающая средства дольщиков, обладает правомочиями по кредитованию данного объекта.

Дольщик в соответствии с договором обязуется произвести финансирование строительства (реконструкции) объекта путем внесения денежных средств либо другим способом, указанным в договоре (например, поставкой строительных материалов).

Основными дольщиками являются физические лица.

Преимущества долевого строительства состоят в следующем:

– поэтапная оплата (рассрочка платежей);

– индексирование (с ростом затрат на строительство) только остаточной стоимости строительства по договору;

– затраты на приобретение жилья при долевом участии обычно ниже рыночной стоимости готового жилья на 10–20 %.

К недостаткам долевого строительства можно отнести:

– потеря уже вложенных денежных средств в объект жилой недвижимости в связи с банкротством организации, заключившей с покупателем договор о долевом участии в строительстве;

– получение квартиры не того качества, которое ожидалось покупателем.

На российском рынке развития недвижимости можно выделить два основных варианта долевого участия в строительстве:

1. Долевое участие с поэтапной оплатой:

– за дольщиком закрепляется конкретная квартира в строящемся доме, с указанием площади и ее местоположения;

– утверждается индивидуальный график оплаты стоимости квартиры с учетом инфляции, а также возможностей и пожеланий дольщика;

– в оговоренные сроки с момента подписания договора по начальной стоимости 1 кв. м оплачивается первый взнос;

– оставшаяся часть общей площади квартиры оплачивается поэтапно по графику с индексацией стоимости 1 кв. м на момент каждого платежа, с учетом цен, действующих в строительной отрасли (каждым взносом оплачивается определенное количество кв. м общей площади квартиры);

– по окончании строительства производится окончательный расчет, исходя из действительной площади, передаваемой дольщику квартиры.

2. Долевое участие с зачетом имеющегося жилья:

– за дольщиком закрепляется конкретная квартира в строящемся доме, с указанием площади и ее местоположения;

– устанавливается какое количество кв. м общей площади "новой" квартиры считается оплаченным на момент заключения договора, в зависимости от принятых в зачет в качестве части долевого взноса кв. м общей площади "старой" квартиры, принадлежащей дольщику. За разницу в количестве кв. м общей площади по сравнению с площадью "новой" квартиры дольщик платит деньгами, поэтапно, в течение срока строительства.

При этом возможны два варианта зачета "старых" квартир:

– квартира дольщика свободна, право собственности на нее сразу переходит к застройщику и квартира поступает в реализацию;

– дольщик проживает в своей квартире в течение всего срока строительства, до момента предоставления ему новой квартиры, и право собственности переходит к застройщику после переезда дольщика в новую квартиру.

Жилищные сертификаты – это ценные бумаги определенной стоимости, которые закрепляют за владельцем право на определенную жилую площадь в строящемся или реконструируемом доме.

Один сертификат выдается, как правило, на 0,1 квадратного метра, а 10 сертификатов соответствуют цене одного квадратного метра рыночной стоимости.

По сути, это разновидность договоров долевого участия, но с более высокой ликвидностью и обязательной индексацией номинальной стоимости в зависимости от определенного индекса (например, индекса потребительских цен или так называемого "строительного коэффициента" – индекса цен в строительстве).

Схема индексации номинальной стоимости жилищного сертификата устанавливается при его выпуске и остается неизменной в течение установленного срока действия жилищного сертификата.

К основным характеристикам жилищных сертификатов можно отнести:

– эквивалентность жилищного сертификата определенной площади;

– разделение процесса строительства на несколько этапов, под кредитование каждого из которых должно быть реализовано заранее определенное количество жилищных сертификатов;

– формирование цены жилищных сертификатов в зависимости от затрат по каждому этапу строительства и от уровня инфляции, приведенных к квадратному метру общей площади квартир;

– выбор инвестором формы погашения жилищных облигаций.

В настоящее время Федеральная комиссия по рынку ценных бумаг зарегистрировала проспект третьей эмиссии жилищных сертификатов. Третья эмиссия предполагает выпуск 38091 сертификата (каждый сертификат соответствует 0,1 кв. м). Стоимость 1 кв. м в новых сериях сертификатов равна 6500 руб. Цена сертификата будет индексироваться каждый месяц – на 0,5 %. На средства врученные от продажи новых сертификатов, планируется реконструировать три дома на Тамбовской улице.

При кредитовании с помощью жилищных сертификатов реализуется система выпуска и размещения специальных ценных бумаг – жилищных сертификатов, дающих их владельцам право на получение впоследствии жилья в домах, под которые эмитент производит эмиссию.