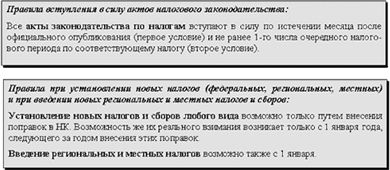

Следует знать, что:

акты, устанавливающие новые налоги и (или) сборы, повышающие налоговые ставки, размеры сборов, устанавливающие или отягчающие ответственность за нарушение законодательства о налогах и сборах, устанавливающие новые обязанности или иным образом ухудшающие положение налогоплательщиков, обратной силы не имеют;

акты, устраняющие или смягчающие ответственность за нарушение законодательства о налогах и сборах либо устанавливающие дополнительные гарантии защиты прав налогоплательщиков, имеют обратную силу;

акты, отменяющие налоги и (или) сборы, снижающие размеры ставок налогов (сборов), устраняющие обязанности налогоплательщиков или иным образом улучшающие правовое положение налогоплательщиков, имеют обратную силу, если это предусмотрено.

...в пространстве:

Действие норм налогового законодательства РФ распространяется на всю территорию РФ.

Нормы законодательства о налогах и сборах субъектов РФ действуют на территории данного субъекта РФ.

Действие нормативных правовых актов о налогах и сборах, принятых представительными органами местного самоуправления, распространяется на территорию данного муниципального образования.

Исключение составляют случаи применения для налоговых правоотношений норм международных договоров, о которых говорилось выше.

...по предмету:

Нормативные акты по налогам и сборам распространяются:

– во-первых, на все имущественные отношения в сфере взимания налогов и сборов, основанные на властном подчинении организаций и граждан требованиям публичной власти;

– во-вторых, на отношения в сфере налогового администрирования, т. е. на властные отношения, складывающиеся в процессе налогового контроля и применения мер налоговой ответственности;

– в-третьих, на властно-организационные отношения между самими органами государственной власти и местного самоуправления по установлению и введению налогов и сборов.

...по кругу лиц:

Участники налоговых правоотношений согласно ст.9 НК,

с одной стороны:

– организации и физические лица, признаваемые налогоплательщиками или плательщиками сборов;

– организации и физические лица, признаваемые налоговыми агентами;

с другой стороны:

– налоговые органы (федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы);

– таможенные органы (федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области таможенного дела, подчиненные ему таможенные органы Российской Федерации);

– государственные органы исполнительной власти и исполнительные органы местного самоуправления, другие уполномоченные ими органы, должностные лица и организации, осуществляющие в установленном порядке прием от налогоплательщиков (плательщиков сборов) денежных средств в счет уплаты налогов (сборов) и их перечисление (перевод) в бюджеты (далее – сборщики налогов и сборов);

– органы государственных внебюджетных фондов;

Ст.9 НК не названы в качестве субъектов налоговых отношений банки или иные кредитные организации, представители налогоплательщиков, лица, привлекаемые в процессе осуществления налогового контроля (эксперты, переводчики, свидетели). Однако они также относятся к участникам отношений, регулируемых законодательством о налогах и сборах, т. к. НК определен круг их прав и обязанностей, а также предусмотрены меры ответственности за нарушение ими налогового законодательства.

Институты, понятия и термины налогового законодательства (Ст.11 НК)

Институты, понятия и термины гражданского, семейного и других отраслей законодательства РФ, используемые в НК, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено НК.

Это является подтверждением того, что законодателем признается приоритет гражданского права как частного над налоговым как публичным.

Понятия, используемые в налоговом законодательстве:

· Организации – юридические лица, образованные в соответствии с законодательством РФ, а также иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, созданные на территории РФ;

· Физические лица – граждане РФ, иностранные граждане и лица без гражданства;

· Индивидуальные предприниматели – физические лица, зарегистрированные в установленном порядке и осуществляющие деятельность без образования юридического лица, а также частные нотариусы, частные охранники, частные детективы.

(Следует знать, что физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, но не зарегистрировавшиеся в качестве индивидуальных предпринимателей в нарушение требований гражданского законодательства РФ, при исполнении обязанностей, возложенных на них НК, не вправе ссылаться на то, что они не являются индивидуальными предпринимателями);

· Физические лица – налоговые резиденты РФ – физические лица, фактически находящиеся на территории РФ не менее 183 дней в календарном году;

· Лица (лицо) – организации и (или) физические лица;

· Бюджеты (бюджет) – федеральный бюджет, бюджеты субъектов РФ (региональные бюджеты), бюджеты муниципальных образований (местные бюджеты);

· Внебюджетные фонды – государственные внебюджетные фонды, образуемые вне федерального бюджета и бюджетов субъектов РФ в соответствии с федеральным законодательством;

· Банки (банк) – коммерческие банки и другие кредитные организации, имеющие лицензию Центрального банка РФ (подробнее см. Шевчук Д.А. Банковские операции. – М.: ГроссМедиа: РОСБУХ, 2007).

· Счета (счет) – расчетные (текущие) и иные счета в банках, открытые на основании договора банковского счета, на которые зачисляются и с которых могут расходоваться денежные средства организаций и индивидуальных предпринимателей (подробнее см. Шевчук Д.А. Банковские операции. – М.: ГроссМедиа: РОСБУХ, 2007);

В определение счета, данного НК не входит ссудный и депозитные счета, т. к. являются внутренними счетами банка, поэтому требовать от налогоплательщиков сообщения об открытии ссудных и депозитных счетов, равно как и обращать на данные счета взыскания по недоимкам и пеням, недопустимо.

· Источник выплаты доходов налогоплательщику – организация или физическое лицо от которых налогоплательщик получает доход;

· Недоимка – сумма налога или сумма сбора, не уплаченная в установленный законодательством о налогах и сборах срок;

· Свидетельство о постановке на учет в налоговом органе – документ, выдаваемый налоговым органом организации или физическому лицу при постановке на учет в налоговом органе по месту нахождения организации или по месту жительства физического лица;

Уведомление о постановке на учет в налоговом органе – документ, выдаваемый налоговым органом организации или физическому лицу, в том числе индивидуальному предпринимателю, при постановке на учет в налоговом органе по иным основаниям, за исключением оснований, по которым настоящим Кодексом предусмотрена выдача свидетельства о постановке на учет в налоговом органе;

Сезонное производство – производство, осуществление которого непосредственно связано с природными, климатическими условиями и со временем года. Данное понятие применяется в отношении организации и индивидуального предпринимателя, если в определенные налоговые периоды (квартал, полугодие) их производственная деятельность не осуществляется в силу природных и климатических условий;

· Место нахождения обособленного подразделения российской организации – место осуществления этой организацией деятельности через свое обособленное подразделение;

· Место жительства физического лица – адрес (наименование субъекта Российской Федерации, района, города, иного населенного пункта, улицы, номера дома, квартиры), по которому физическое лицо зарегистрировано по месту жительства в порядке, установленном законодательством Российской Федерации;

· Обособленное подразделение организации – любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место является стационарным, если оно создается на срок более одного месяца;

Понятия "налогоплательщик", "объект налогообложения", "налоговая база", "налоговый период" и другие специфические понятия и термины законодательства о налогах и сборах используются в значениях, определяемых в соответствующих статьях Налогового Кодекса.

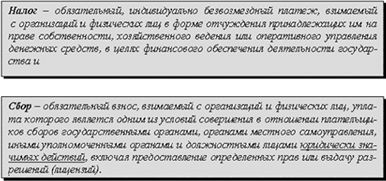

Понятие налога и сбора

Понятие налога и сбора определено ст.8 НК. Четкое определение налога и сбора и их разграничение имеет большое значение для адекватного регулирования порядка их взимания.

Отличие налога и сбора:

– если налог безусловен, то уплатой сбора обусловлено предоставление некоторых публично – правовых услуг (например, выдача разрешений, лицензий);

– обязанность по уплате налога возникает при наличии у налогоплательщика объекта налогообложения, сборы и пошлины же взимаются только с тех, кто вступает в отношения с соответствующим органом или учреждением по поводу получения нужных ему услуг;

Следует отметить, что государственная пошлина и таможенная пошлина относятся к сборам, т. к. являются условием действий государственных органов, в том числе выдаваемых ими разрешений.

Виды налогов и сборов в РФ

Ст.12 НК устанавливает следующие налоги и сборы в РФ:

1) Федеральные – налоги и сборы, устанавливаемые НК и обязательные к уплате на всей территории РФ.

2) Региональные (налоги и сборы субъектов РФ) – налоги и сборы, устанавливаемые НК и законами субъектов РФ, вводимые в действие в соответствии с НК законами субъектов РФ, обязательные к уплате на территориях соответствующих субъектов РФ.

3) Местные налоги и сборы – налоги и сборы, устанавливаемые НК и нормативными правовыми актами представительных органов местного самоуправления, вводимые в действие в соответствии с НК нормативными правовыми актами представительных органов местного самоуправления, обязательные к уплате на территориях соответствующих муниципальных образований.

Местные налоги и сборы в городах федерального значения Москве и Санкт-Петербурге устанавливаются и вводятся в действие законами указанных субъектов РФ.

Данная трехуровневая система налогов формирует три бюджета государства – федеральный бюджет, бюджеты регионов и местные бюджеты, соответственно распоряжаются данными бюджетами федеральные, региональные и местные органы власти.

В ст.13, 14, 15 НК даются перечни налогов всех уровней.

В зависимости от уровня взимания и распоряжения налоги делятся:

Федеральные налоги и сборы (Раздел VIII НК РФ)

1) налог на добавленную стоимость (гл.21 НК РФ);

2) акцизы (гл. 22 НК РФ);

3) налог на доходы физических лиц (гл. 23 НК РФ);

4) единый социальный налог (гл. 24 НК РФ);

5) налог на прибыль организаций (гл. 25 НК РФ);

6) налог на добычу полезных ископаемых (гл. 26 НК РФ);

7) налог на наследование или дарение;

8) водный налог (гл. 25.2 НК РФ);

9) сборы за пользование объектами животного мира и за пользование

объектами водных биологических ресурсов (гл. 25.1 НК РФ);

10) государственная пошлина (гл. 25.3 НК РФ).

Региональные налоги (Раздел IX НК РФ)

1) налог на имущество организаций (гл. 30 НК РФ);

2) налог на игорный бизнес (гл. 29 НК РФ);

3) транспортный налог (гл. 28 НК РФ).

Местные налоги (Раздел Х НК РФ)

1) земельный налог (гл. 31 НК РФ);

2) налог на имущество физических лиц.

Примечание: При введении в действие налога на недвижимость прекращается действие на территории соответствующего субъекта РФ налога на имущество организаций, налога на имущество физических лиц и земельного налога.

В зависимости от характера изъятия налоги делятся на прямые и косвенные:

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика, владение и пользование которыми является основанием для налогообложения, и зависят от величины доходов и размеров имущества.

К прямым налогам относятся:

– Налог на прибыль организаций,

– Налог на доходы от капитала,

– Налог на доходы физических лиц,

– Налог на имущество организаций,

– Налог на имущество физических лиц,

– Налог на рекламу,

– Земельный налог и др.

Косвенные налоги, нередко называемые налогами на потребление, непосредственно включаются в цену товаров, работ и услуг. Как правило, они связаны с оборотом товаров, работ и услуг и их сумма не зависит от величины доходов и размера имущества.

К косвенным налогам относятся:

– Налог на добавленную стоимость (НДС),

– Акцизы на отдельные виды товаров (услуг), отдельные виды минерального сырья,

– Таможенная пошлина,

– Дорожный налог,

– Налог с продаж и др.

Фактическим плательщиком косвенного налога является конечный потребитель, на которого перелагается реальное налоговое бремя. Косвенные налоги наиболее легко контролируются и взимаются фискальными органами, но в то же время наиболее трудны для уклонения со стороны налогоплательщиков.

На период, когда вводятся новые налоги в соответствии с НК, одновременно действуют ранее принятые и не отмененные законодательно налоги и сборы.

С 01.01.2001 г. Федеральным законом "О введении в действие части второй Налогового кодекса РФ и внесении изменений в некоторые законодательные акты РФ о налогах" (№ 118-ФЗ от 05.08.00 г.) введена в действие часть II НК РФ.

Условия установления налогов. Специальные налоговые режимы

Ст.17 НК РФ регламентирует условия установления налогов. Налог считается установленным лишь в том случае, когда определены налогоплательщики и все элементы налогообложения:

В необходимых случаях при установлении налога могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

При установлении сборов определяются их плательщики и элементы обложения применительно к конкретным сборам.

Приведем определение используемых терминов.

В соответствии со ст. 19 НК налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых возложена обязанность уплачивать соответственно налоги и (или) сборы.

В порядке, предусмотренном НК, филиалы и иные обособленные подразделения российских организаций исполняют обязанности этих организаций по уплате налогов и сборов по месту нахождения этих филиалов и иных обособленных подразделений.

Объектами налогообложения (ст.38 НК) являются операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога.

Замечание:

Под имуществом в НК понимаются в основном вещи, кроме денег, относящиеся к имуществу в соответствии с ГК РФ, согласно статье 128 которого, к объектам гражданских прав относятся вещи, включая деньги и ценные бумаги, иное имущество, в том числе имущественные права; работы и услуги; информация; результаты интеллектуальной деятельности, в том числе исключительные права на них (интеллектуальная собственность); нематериальные блага.

Каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с частью II НК и с учетом положений ст.38 НК.

Налоговый период – это период времени, разный для разных налогов, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов, по итогам которых уплачиваются авансовые платежи.

Налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения.

Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы.

Налоговая база и порядок ее определения, а также налоговые ставки по федеральным налогам устанавливаются НК.

Налоговая база и порядок ее определения по региональным и местным налогам устанавливаются НК. Налоговые ставки по региональным и местным налогам устанавливаются соответственно законами субъектов РФ, нормативными правовыми актами представительных органов местного самоуправления в пределах, установленных НК.

Следует знать, что налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот.