Классификация задолженностей и лимиты задолженностей

Задолженности можно проклассифицировать по двум критериям:

1. сроки погашения;

2. степень надежности (достоверности) погашения.

Первая классификация используется для:

a. прогнозирования дат поступлений/выплат (составления платежного календаря);

b. планирование Бюджета Доходов и Расходов при начислении дохода методом "по оплате";

c. установление для контрагентов размера платы за пользование коммерческим кредитом.

В рамках данной классификации можно выделить:

1. краткосрочную задолженность (например, до 1 месяца);

2. среднесрочную задолженность (например, до 1 года);

3. долгосрочную задолженность (например, свыше 1 года).

Вторая классификация используется для:

a. установления правил работы с контрагентами;

b. оценки собственной ликвидности предприятия.

В рамках данной классификации можно выделить:

1. надежную задолженность;

2. сомнительную задолженность;

3. безнадежную задолженность.

Относить задолженность к тому или иному виду по степени надежности можно как по объективным параметрам (например, фактический срок существования задолженности), так и по решению лиц, ответственных за работу с задолженностями, для конкретных контрагентов. При этом, в случае обнаружения безнадежной задолженности, ее следует относить на финансовые результаты.

Для различных видов задолженностей и/или индивидуально для каждого контрагента устанавливаются определенные лимиты по срокам и суммам, превышение которых признается недопустимым либо допустимым с уведомлением ответственных лиц.

Классификация ремонтов

Ремонты на предприятии принципиально можно разделить на два вида:

a. капитальные, на стоимость которых увеличивается балансовая стоимость ремонтируемого имущества;

b. текущие, стоимость которых относится к затратам периода произведения ремонтов.

Критерии отнесения ремонта к тому или иному виду аналогичны критериям классификации активов: стоимость ремонта и срок эксплуатации после ремонта.

Например, к капитальным относятся ремонты со стоимостью, превышающей 500 долларов США, и сроком эксплуатации ОС после ремонта более 1 года; прочие относятся к текущим ремонтам.

Трансфертные цены

Для более точной оценки хозяйственной деятельности и ее эффективности ЦФО (или подразделения холдинга) могут учитывать передачу друг другу продукции и прочих ТМЦ и оказание услуг не безвозмездно, а по определенной стоимости – трансфертным (т.е. "передаточным") ценам. Существуют следующие способы установления трансфертных цен:

? по рыночным ценам;

? по балансовой стоимости передаваемых ТМЦ;

? по соглашению между ЦФО для конкретной операции;

? по нормативной стоимости, предписанной вышестоящей организацией (материнской компанией, холдингом).

Для отражения фактов таких передач и оказаний услуг

a. Принцип "Приход – Расход": вводится статья "Внутрифирменная реализация (оказание услуг, выполнение работ)", по которой отражается только расход, но с разными знаками: сокращение расходов для ЦФО, оказывающего услуги и т.д., и увеличение расходов для ЦФО, потребляющего услуги и т.д.

b. Принцип проводок по счетам: в управленческом плане счетов выделяется отдельный счет – "Внутрифирменные (внутрихолдинговые) расчеты" (см. пункт "Связь статей с управленческим планом счетов").

Основной недостаток использования трансфертных цен состоит в следующем: практически сложно определить "справедливую" цену передачи продукции (сырья, прочих ТМЦ) между ЦФО, таким образом, возможно возникновение конфликтов между различными подразделениями одной компании. Эта проблема решается путем отказа от трансфертных цен и более точного учета потоков стоимости при помощи финансовой и бюджетной структур.

Актуализация и внесение изменений в учетную политику

По бухгалтерским стандартам, предприятие имеет право выбирать и, соответственно, актуализировать (т.е. принимать к исполнению) свою учетную политику один раз в год перед началом рассматриваемого периода. Управленческий учет и в данном случае является более гибким, позволяя выбирать принципы управленческой учетной политики с той периодичностью, которая рассматривается менеджерами предприятия как целесообразная.

Частота внесений изменений в учетную политику должна определяться, с одной стороны, адекватностью учета изменяющимся условиям бизнеса, а с другой, затратами на внесение этих изменений.

Описана система управленческого учета и представлена во всех необходимых форматах. Заключительный шаг – подготовка Положения об управленческой учетной политике, которое будет в дальнейшем являться регламентным документом, определяющим принципы, методы и процедуру ведения управленческого учета на предприятии. Для этого создается текстовый документ, соответствующий своим форматом принятым на предприятии стандартам и содержащий все полученные в процессе работы результаты.

? Положение об управленческой учетной политике

Структура Положения определяет состав и количество разделов:

1. Общие положения – порядок разработки и изменения Положения;

2. Базовые принципы – теория управленческого учета в рамках бюджетного управления;

3. Организационные основы – описание организационных принципов ведения управленческого учета на предприятии;

4. Методика учета – указание и краткая характеристика методов управленческого учета для каждого из объектов учета;

5. Техника учета – описание основных правил ведения управленческого учета на предприятии.

Планирование

Если понимать управление, как процесс решения задач в ходе реализации целей, топланирование – это процесс подготовки и выбора оптимальных решений для достижения целей управления. Планированию предшествует процесс постановки целей, а непосредственно за ним следует процесс реализации решений. В то же время, планирование обеспечивает основу для контроля и анализа, определяя набор целевых показателей для текущего и итогового сопоставления. В свою очередь, результаты контроля и анализа (вместе с прогнозными данными) являются исходной информацией для нового процесса принятия решений или постановки целей. Это делает планирование функцией оптимизации и повышения эффективности управления, которая связывает как различные этапы одного цикла управления, так и разные циклы управления.

Решения, которые готовятся в процессе планирования, связаны с будущими событиями, в этом смысле планирование – это систематическое моделирование будущего предприятия. Отсутствие такой систематической подготовки будущих решений приводит к принятию неподготовленных, часто интуитивных или импровизированных решений в ответ на события, то есть, – к реактивному типу управления. Планирование же, наоборот, позволяет формировать представления о будущих событиях и управлять ими в активном режиме.

Система планирования – принятая на предприятии структура планов, а также определенные и формализованные для каждого из них принципы, форматы и регламент планирования.

Структура планов, как совокупность взаимоувязанных планов во всех необходимых разрезах, должна давать целостное и полное представление о состоянии предприятия, относящемся к описываемому периоду времени. Это предъявляет определенные требования к содержанию, форматам и временным параметрам планов. Для каждого из них или для групп однотипных планов эти требования должны быть сформулированы, а все перечисленные выше параметры согласованы и увязаны. Такая же увязка проводится между группами планов или разрезами планирования. Таким образом, формируются требования к процессу планирования в масштабах предприятия, о которых будет сказано дальше. Ниже в данном разделе кратко перечислены соотношения, которые устанавливаются между планами по основным параметрам.

В общем виде структура и взаимосвязь контуров планирования и, соответственно, планов предприятия представлена схемой в разделе Введение (Рис. 3).

Планы различных уровней и групп могут быть связаны между собой содержательно, во времени и одновременно по этим двум параметрам.

Содержательная увязка – это согласование целевых показателей, плановых задач и субъектов ответственности. Оно происходит в рамках организационной структуры предприятия (например, план отдела) или в рамках процессов (например, план проекта). Планы должны содержательно согласовываться как по горизонтали (между подразделениями), так и по вертикали управления. В первом случае, целевые показатели должны, возможно, меняя природу и функциональную окраску, сохранять объемную связь (доходные целевые показатели отдела продаж превращаются в расходные показатели отдела закупок). Во втором – они должны содержательно агрегироваться при переходе с одного уровня управления на другой (показатели продаж филиалов "сворачиваются" в объем продаж компании). То же самое касается плановых задач, которые детализируются с переходом на нижние уровни и увязываются, например, в рамках одного проекта. Субъекты ответственности определяются и связываются, например, тем же проектом или иерархически – по управленческой вертикали (подробнее в книге Шевчук Д.А. Корпоративные финансы. – М.: ГроссМедиа: РОСБУХ, 2008).

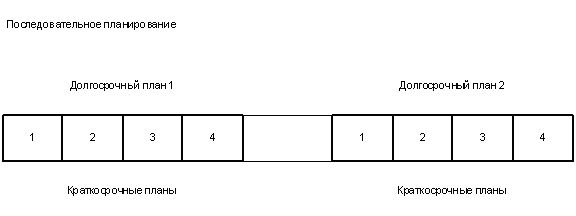

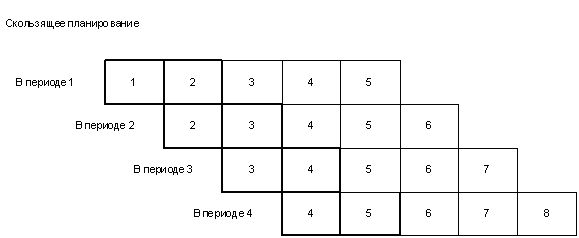

В зависимости от временных параметров, различается непериодическое (или эпизодическое) и периодическое (или регулярное) планирование. Последнее, в зависимости от соотношения периодов планирования, может быть последовательным (неперекрывающиеся периоды) и скользящим (перекрывающиеся периоды) (см. Рис. 20). Пример последовательного планирования – детализация пятилетней стратегии в виде годовых бизнес-планов; в скользящем режиме, как правило, происходит бюджетное планирование.

Одновременная содержательная и временная увязка происходит, когда один или несколько планов разрабатываются на базе другого (последовательное планирование), или когда содержание двух и более планов определяется одновременно (синхронное планирование). Это происходит, например, при одновременном формировании бюджета доходов и бюджета поступлений на основе бюджета продаж. Возможно синхронное планирование без увязки содержания; оно также характерно для бюджетного планирования – таким образом, например, могут формироваться однотипные функциональные бюджеты в разных ЦФО.

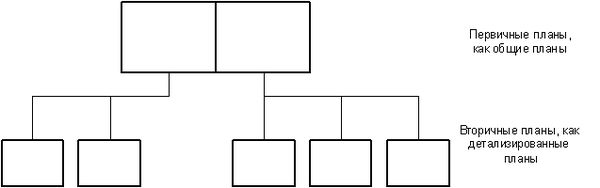

При комбинированной форме содержательной и временной увязки процесс планирования начинается с формирования исходного плана, являющегося основой для нескольких производных планов. В этом смысле возникает понятие ранг плана – первичный и вторичный соответственно. Возможны два случая взаимосвязи первичных и вторичных планов:

1. Детализирующее планирование – первичный план является общим, предварительным планом, из которого вытекают детализированные производные планы. Примером первичного плана такого типа является план финансовых результатов предприятия, как часть целевого планирования верхнего уровня, а производными планами будут детализированные целевые финансовые результаты для краткосрочных периодов. Различие между первичным и производными планами состоит только в степени детализации.

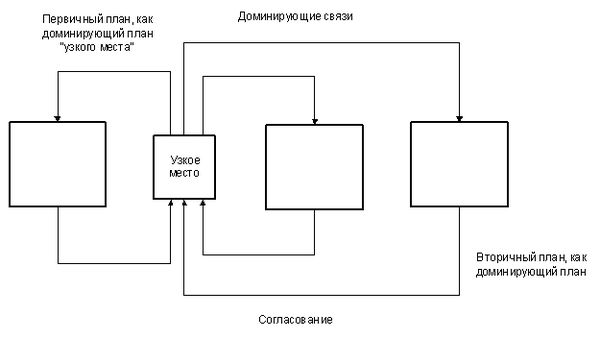

2. Доминирующее планирование – первичный план является доминирующим и требует подстраивания под себя всех производных планов; последние в этом случае будут подчиненными. Первичным доминирующим планом может быть, например, план какого-либо "узкого места" на предприятии. В краткосрочном периоде он требует приведения остальных планов в соответствие с ним; в долгосрочной перспективе действует правило выравнивания планирования или приведения "узкого места" к уровню других областей. В этом случае уже вторичные планы являются доминирующими по отношению к первичному плану "узкого места".

Как правило, узким местом являются ограничения на ресурсы или требования соблюдения определенных сроков. Например, при планировании логистических операций должны учитываться ограничения на транспортные средства (ж/д вагоны) или при планировании объема производства – время на переналадку линии с выпуска одного вида продукции на другой.

Процессы планирования

Перечисленные выше особенности взаимоотношений планов и их групп определяют параметры процесса планирования в масштабах предприятия. Этот процесс предполагает согласованную коллективную работу многих участников. Поэтому, кроме собственно процедур планирования, он требует регламентации так называемых процедур координации – согласования, корректировки и утверждения планов. Разработка и описание процессов для всех видов планирования, их мониторинг и оптимизация должны проводиться системно, согласованно в масштабах всего предприятия. Такая системная целостность достигается, например, применением технологии бизнес-инжиниринга, в которой все процессы предприятия проектируются и документируются с использованием стандартных моделей и элементов описания. Предприятие может также разработать и применять свой собственный "язык" описания процессов (см. подробнее Шевчук Д.А. Создание собственной фирмы: Профессиональный подход. – М.: ГроссМедиа: РОСБУХ, 2007).

В этом смысле методически правильным вариантом постановки бюджетного управления будет разработка регламента бюджетного планирования в рамках общего процесса оперативного планирования предприятия. При этом, сначала описывается процесс календарно-событийного планирования в функциональных разрезах, которое является основой для формирования соответствующих бюджетов. Для бюджетного планирования целесообразно использовать специальный формат описания, о котором будет сказано ниже.

Бюджетное планирование

Бюджетное планирование – процесс коллективной разработки плана деятельности предприятия на будущий период, в результате которого все мероприятия хозяйственной деятельности представляются в финансовом выражении в формате бюджетов в разрезе финансовой структуры предприятия (по центрам финансовой ответственности). Бюджетное планирование является планированием достижения стоимостных целевых показателей, строится на результатах стратегического планирования и, как правило, осуществляется синхронно с планированием программ и мероприятий по реализации стратегии в рамках оперативного периода деятельности. Процесс бюджетного планирования является периодическим, регулярным и скользящим; по отношению к содержанию планов – последовательным (обычно детализирующим), то есть основанном на каком-либо первичном бюджете, который является задающим и опорным для формирования производных бюджетов. Чаще всего таковым является бюджет продаж, реже – бюджет производства или закупок. Возможен вариант доминирующего бюджетного планирования, например, в рамках принципа "от производства", когда исходным доминирующим планом является план (и, соответственно, – бюджет) выпуска продукции, ограниченный производственными ресурсами в данном периоде (подробнее в книге Шевчук Д.А. Как составить бизнес-план: первый шаг к своему бизнесу. – М.: АСТ: Астрель, 2008).

Бюджетное планирование – итеративный процесс. Представители нескольких подразделений и, как минимум, двух уровней управления должны согласовать целевые показатели каждого бюджета в результате, как правило, нескольких процедур их обсуждения, уточнения и корректировки (совещаний по планированию) (Рис 22). Это может происходить как в рамках одного функционального бюджета, так и между бюджетами, причем, с каждым переходом число влияющих факторов и ограничений растет. Поэтому, необходимо иметь в виду, что в результате такого многоступенчатого согласования планов можно не добиться оптимального, в строгом смысле этого понятия, бюджета предприятия, и задача бюджетного планирования состоит в достижении допустимого компромисса между всеми субъектами ответственности, участвующими в исполнении бюджета. При этом, последовательное согласование между уровнями управления позволяет одновременно обеспечить синхронность горизонтального согласования бюджетов, требующих увязки содержания (например, бюджет производства и бюджеты закупок).