Начиная с 2003 года действует рамочное соглашение и новая общенациональная тарифная основа (Framework Agreement and new National Pay Spine). Согласно рамочной структуре оплаты труда университетский персонал (рабочий, технический и академический, но не медицинский персонал медицинских факультетов университетов) был переведен (так называемая "ассимиляция") на новую единую тарифную основу с 1 августа 2004 года. Работа медицинского университетского персонала оплачивается по системе Национальной системы здравоохранения. Основными характеристиками рамочного соглашения являются:

1. Введение 51-ступенчатой тарифной основы для всего персонала, за исключением медицинского университетского персонала, к августу 2006 года (это положение удовлетворяет требованиям профсоюзов, которые считают необходимым сохранить связь между академической и неакадемической оплатой).

2. Тарифная основа разделена на ряд тарифных диапазонов.

3. Должны быть проведены оценка работ и анализ функций для обоснования распределения конкретных работ по конкретным тарифным диапазонам, а конкретных работников – по конкретным ступеням в диапазонах.

4. Персонал при нормальных условиях может рассчитывать на продвижение к высшей ступени каждого диапазона с последующим проведением аттестации для перевода на следующий более высокий диапазон.

5. Прогрессивное продвижение до порога перехода с одного диапазона на другой не должно занимать больше времени, чем при предыдущей структуре.

6. Ставка оплаты по тарифным ступеням должна пересматриваться в ходе общенациональных переговоров с 1 августа каждого года.

7. Предусмотрены дополнительные тарифные пункты в качестве вознаграждения за опыт работы и "вклад".

8. Возможности обучения и развития для всего персонала.

9. Механизмы, обеспечивающие равенство и прозрачность прогрессивной шкалы.

10. Гармонизация продолжительности стандартной рабочей недели (это применимо в основном к работникам ручного труда) к августу 2005 года.

11. Университеты имеют право назначать надбавки в целях решения местных проблем с привлечением и удержанием персонала.

12. Внедрение на местном уровне должно базироваться на принципе "равенства оплаты за работу равной стоимости".

Университеты имеют право использовать собственные системы оценки работ. В настоящее время университеты отказались от концепции оплаты работ по эффективности деятельности. Вместо этого они приняли следующий принцип: чтобы добиться дополнительного прироста (т.е. ускоренного продвижения по тарифному диапазону) или пройти через каждый порог оплаты ("шлюз"), работники должны пройти аттестацию – оценку их опыта и вклада в работу университета. Было решено, что на национальном уровне будет разработано руководство по порядку оценки такого "вклада".

В системе оплаты труда университетского персонала никогда не существовало методики применения региональных коэффициентов для получения дифференцированных систем оплаты труда в соответствии с региональными различиями в стоимости жизни. Единственным исключением является Лондон, где университеты обычно применяли повышающий коэффициент (так называемое "взвешивание") для своей тарифной шкалы относительно национальной тарифной шкалы в целях компенсации более высокой стоимости жизни в Лондоне. Величина повышающих коэффициентов была различной в разных университетах.

2.3. Системы оплаты труда различных категорий работников

Формы и системы оплаты труда в Великобритании определяются условиями коллективных и индивидуальных договоров. При этом положения коллективного договора о заработной плате и условиях труда включаются в индивидуальный трудовой договор как обязательные к исполнению ("подразумеваемые условия").

Большинство коллективных договоров в промышленности предусматривают лишь минимальные (базисные) повременные ставки заработной платы для мужчин, женщин и подростков, нормальную продолжительность рабочей недели (количество часов и число рабочих дней в неделю) и условия оплаты сверхурочных работ, надбавки за работу в ночное время, в выходные и праздничные дни, за сменную и опасные работы, продолжительность и условия оплаты ежегодных отпусков. Также коллективные договоры часто предусматривают основу для исчисления сдельных ставок заработной платы; устанавливают надбавки к заработной плате; определяют принципы ведения премиальных систем за повышение производительности труда.

Консалтинговая компания Deloitte проанализировала систему вознаграждений, выплачиваемых менеджерам в Великобритании. Аналитики сделали вывод, что сегодня все большая доля в общей сумме дохода руководителя приходится на поощрительные бонусы, определяемые по результатам работы компании. В общей сумме зарплат управленцев оклад теперь составляет в среднем примерно 20%, тогда как несколько лет назад его доля достигала 50%. Таким образом, около 80% заработной платы руководителя зависит от результатов компании и, в конечном итоге, от эффективности его работы.

По данным Deloitte, объем бонусов, выплачиваемых исполнительным директорам компаний, входящих в состав индекса FTSE 350, за последние три года увеличился вдвое. В большинстве отраслей в прошлом году руководители в среднем получили не менее 75% от максимального уровня предлагаемых работодателями бонусов. Максимальный размер премии варьирует от 50% оклада в малых компаниях до 150% в крупных. Deloitte отмечает, что доля поощрительных премий в объеме компенсационных пакетов директоров неуклонно увеличивается ввиду того, что компании все больше внимания уделяют эффективности работы сотрудников и мотивации.

В банковском и финансовом секторе Великобритании доля выплат, зависящих от результатов работы, в структуре вознаграждений управленцев самая значительная, а в компаниях коммунального сектора, на транспортных предприятиях и в сегменте недвижимости и розничной торговли – самая малая. Основным критерием при оценке результатов деятельности является прибыль, однако компании могут также учитывать изменение в стоимости чистых активов, уровень обслуживания клиентов, показатели безопасности.

Ежегодное исследование в области заработной платы граждан Великобритании, проводимое Chartered Management Institute (CMI) показало, что женщины-руководители в ИТ-среде, в среднем, зарабатывают больше и взбираются по карьерной лестнице гораздо быстрее, чем их коллеги-мужчины.

Согласно полученным в результате исследования данным, средний возраст женщины-руководителя в ИТ-среде на четыре года меньше, чем у мужчины, и равен 37 годам, а уровень заработной платы составляет, в среднем, 45869? в год. Это на 779? больше, чем у коллег-мужчин.

В региональном же масштабе, работающие на северо-западе и юго-востоке Англии в ИТ-среде женщины-руководители получают более высокий после Лондона доход, чем их коллеги, занимающие аналогичные позиции в Северной Ирландии и центральных графствах Великобритании.

Несмотря на падение среднего уровня заработной платы на 1 446? в прошлом году, ИТ-руководители прекрасного пола занимают четвертое место по уровню оплаты труда среди женщин-руководителей из других отраслей экономики страны.

Очевидно, что доля женщины-руководителей в совете директоров компаний Великобритании год за годом увеличивается. За последние 10 лет число исполнительных директоров утроилось, и сейчас женщины занимают уже 14,4 % от существующего на сегодняшний день в стране топ-менеджмента в ИТ-среде.

На уровне правления компании, заработная плата женщин всячески подкрепляется разными бонусами и надбавками, которые в сумме значительно больше, чем те, что получают их коллеги сильного пола.

В соответствии с порядком обеспечения по болезни, работник имеет право на получение пособия по болезни, если он не достиг пенсионного возраста; платил страховые взносы соответствующего класса в течение любого года, предшествующего наступлению периода нетрудоспособности, и сумма этих взносов достигла определенного размера. Пособия выплачиваются с 4-го дня болезни в течение 28 недель, а в случае стойкой утраты трудоспособности может быть назначена пенсия по инвалидности.

Обязанность по защите работников в случае болезни возлагается на работодателя, который должен обеспечивать материальную помощь работникам в течение 6 месяцев болезни. С 1 апреля 1995 г. пособие по болезни по социальному страхованию и выплаты по инвалидности было заменено единой выплатой на случай нетрудоспособности. Установлены три ставки данной выплаты, которые должны постепенно увеличиваться. Выплата в максимальном размере предоставляется по истечении 52 недель. Лицам, страдающим тяжелыми заболеваниями, а также инвалидам этот срок сокращается до 28 недель.

Работник лишается права на получение пособия по болезни: если нетрудоспособность наступила по его собственной вине; либо он без уважительных причин не прошел обязательный медицинский осмотр; либо без уважительной причины не прошел курс лечения; либо работник сознательно препятствует своему быстрейшему выздоровлению).

В законе о правах в области занятости 1996 г. в ст. 88 и 89 определяется оплата труда работников, занятых нормальное и неполное рабочее время в период предупреждения о прекращении трудового договора.

Если работник в период предупреждения о прекращении трудового договора занят нормальное рабочее время, то работодатель обязан оплачивать его по среднему заработку в том числе, если:

– работник может и желает трудиться, но работодатель не предоставляет ему работу по обусловленной трудовой функции;

– работник не может трудиться в связи с болезнью или несчастным случаем на производстве;

– работница отсутствует на работе в связи с пребыванием в отпуске по беременности и родам;

– работник находится в отпуске.

Если работник в период предупреждения о прекращении трудового договора занят неполное рабочее время, работодатель обязан оплачивать его работу каждую неделю в размере не менее средненедельной заработной платы. Работодатель обязан платить работнику эту сумму, если последний готов, и желает работать.

2.4. Системы стимулирования труда

В Великобритании в 1978 г. был принят закон "О системах финансового участия работников предприятий", предусматривавший для кадровых работников предприятий возможность стать владельцами так называемого "доверительного фонда", который формируется из прибыли, не облагаемой налогами.

Участие рабочих в прибылях в разных странах регламентируется государственным законодательством. В Англии традиционно сложилась не регламентированная форма участия в прибылях, которая характеризует слабое государственное вмешательство в дела фирмы.

Многочисленные английские системы участия в прибылях характеризуются простотой, что облегчает доступ к ним рабочих всех уровней. К тому же в Англии необходимый для участия в прибылях стаж определен в 5 лет (хотя законом 1980 г. предусмотрена возможность участия для лиц, занятых неполное рабочее время). В Англии рабочие накопления формируют специальные фонды трудящихся (тресты), которыми руководят смешанные советы, представляющие рабочих и администрацию.

В Англии существует гибкая система создания рабочих фондов, предполагающая вариантные схемы передачи акций и капитала рабочим. Как правило, размер и способы отчислений определяются произвольно: одни компании делают отчисления с учетом размера дивидендов, другие-на основе добавленной стоимости, третьи-применяя коэффициент производительности.

Рабочие фонды английских предприятий пользуются налоговыми льготами, к тому же существуют льготные условия предоставления акций. Вклады рабочих в трестах на весь период блокирования освобождаются от налогов. Продажа акций происходит со скидкой с биржевого курса (до 37%). В Англии по истечении довольно короткого срока блокирования акции облагаются налогом по прогрессивному курсу в зависимости от времени их хранения: по истечении 5 лет налог составляет 100 %, 7 лет-25 %. Все средства английских компаний, выделенные на участие, не облагаются налогом.

Однако внедрение систем участия в прибылях не всегда является побудителем к трудовой активности. Вот что говорят данные опроса работников-акционеров в Великобритании относительно участия в прибылях. 67% менеджеров, 64% служащих и 77% рабочих не считают, что участие в прибылях побуждает их экономить ресурсы, т. е. относиться по-хозяйски к ним. 80% менеджеров, 71% служащих и 77% рабочих не считают, что улучшилось их отношение к труду. 56% менеджеров, 59% служащих и 80% рабочих хотели бы получать бoльшую заработную плату, а не дивиденды .

В качестве инструмента материального стимулирования может также использоваться система участия работников в прибыли предприятия. Она предусматривает разделение между работниками и фирмой дополнительной прибыли, которая была получена в результате повышения производительности труда, улучшения качества продукции. При этом всегда рассматривается производительность всего предприятия.

Существует несколько систем участия в разделении прибыли. Многие из них связаны не с конечными результатами деятельности предприятия, а с отдельными показателями, отражающими факторы повышения конкурентоспособности.

В качестве примера одной из таких систем участия в прибыли можно привести систему Ракера, разработанную в 50-х гг. Эта система базируется на премировании работников за повышение объема чистой продукции в расчете на единицу заработной платы и применяется на предприятиях капиталоемких отраслей.

Применение данной системы предусматривает три этапа:

1) определяется объем условно чистой продукции: из объема продаж вычитаются проценты за кредит, изменение товарных запасов, стоимость сырья и материалов, а также другие выплаты внешним организациям;

2) определяется стандарт Ракера, т.е. доля фонда заработной платы в объеме условно чистой продукции (средняя величина за ряд лет). Этот стандарт устойчив во времени;

3) определяется объем премиального фонда: фактический объем условно чистой продукции умножается на стандарт Ракера, и вычитается фактически выплаченная работникам заработная плата.

Целью использования подобных систем является увеличение заинтересованности работников в повышении эффективности своего труда.

Премиальные системы оплаты труда – системы индивидуальных поощрительных доплат – характерны для Великобритании.

Эти системы имеют в своей основе сдельную оплату, но почти исключают недостатки повременной и сдельной систем оплаты труда. Основная идея всех систем премиального вознаграждения заключается в выплате нормативной повременной расценки и дополнительной оплате за сэкономленное (по сравнению с согласованной и допустимой нормой) время. Примерами такой оплаты являются методы Хелси и Роуана.

Метод Хелси. Работник получает 50% сэкономленного времени, то есть:

Премия = Нормативное время – Фактическое время x Часовая ставка

2

Например, если нормативное время на производство одной единицы составляет 20 минут, а рабочий произвел 40 деталей за 13 часов, при этом за каждую единицу выплачивается ?0,06, а премия составляет 50% сэкономленного времени, то его зарплата составит:

– основная зарплата = 40 дет.x ?0,06 = ?2,4;

– нормативное время = 40 дет.x 20 мин. = 800 мин.;

– сэкономленное время = 800 мин. – 13 ч ? 60 мин./ч = 20 мин.;

– часовая ставка = 60 мин./20 мин. (норма времени на единицу) x ?0,06 (оплата за единицу) = ?0,18;

– премия по методу Хелси = 20 мин. x 50% x? ?0,18 = ?1,8;

– всего зарплата = ?2,4 + ?1,8 = ?4,2.

Метод Роуана. Размер премии определяется отношением затраченного времени к допустимому, то есть:

Премия = Фактическое время/Нормативное время X Сэкономленное время X Час. ставка

В рассмотренном случае премия будет следующей:

((780 мин. / 800 мин.) x 20 мин.)/60 x ?0,18 = ?0,06.

Рассмотренные методы премиальных вознаграждений в действительности предназначены только для квалифицированных мастеров. На непрерывном же производстве производительность отдельно взятого работника во многом определяется скоростью производственной линии, в этом случае, однако, вышеописанные системы могут применяться для специальных работ, как например, установка радиоприемника в процессе сборки автомобиля.

Премиальные вознаграждения, выплачиваемые прямым работникам и работникам вспомогательного производства, рассматриваются как часть обычных производственных затрат и должны быть отнесены на счет производственных накладных расходов, а затем посредством распределения включены в себестоимость продукции. Премиальные, заработанные всеми остальными косвенными работниками, учитываются аналогично их заработной плате и начисляются на счет расходов периода за тот период, к которому они относятся.

Системы группового материального поощрения. Все системы, о которых говорилось выше, могут быть задействованы как системы группового материального поощрения. Это ближе к реальности в том смысле, что повышение производительности является скорее результатом усилий группы, нежели отдельно взятых работников.

Введение системы материального стимулирования имеет смысл при условии, что увеличившаяся в объеме продукция может быть продана по цене, превышающей ее себестоимость.

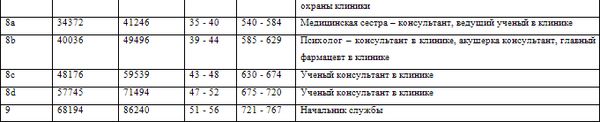

Преимущества и недостатки систем индивидуальных поощрительных доплат (премий) представлены в таблице 8.

Таблица 8. Преимущества и недостатки систем индивидуальных поощрительных доплат (премий)