Он говорил: "Если какие-нибудь продукты или инвестиции слишком легко купить, если они слишком разрекламированы и завернуты в удобную, привлекательную упаковку, если они продаются в каждой торговой конторе и на каждом углу, они могут оказаться вредны для вашего здоровья". К этому богатый папа добавлял: "Так же, как самую вкусную, самую здоровую и качественную еду, которая мне встречалась, подавали в крошечных захолустных ресторанчиках, некоторые из самых лучших инвестиций, которые я находил, предлагались в крошечных, мало кому известных местах, которыми управляли настоящие художники и одаренные гении, а не крупные корпорации". Он много раз напоминал своему сыну и мне одно мудрое высказывание: "Великолепную еду и великолепные инвестиции можно найти в одних и тех же местах по всему миру. Вся беда в том, что плохую еду и плохие инвестиции можно найти там же. Если вы желаете найти отличную еду и отличные инвестиции, вам сначала нужно узнать, что это такое. Только то, что какая-то вещь сама просится в руки, хорошо смотрится, красиво называется, доступна по цене и покупается всеми, еще не значит, что вам от нее будет польза".

Само собой, что я мог бы и дальше находить и подвергать сомнению предположения в ответе финансового планировщика. Но цель этой главы в другом. И в защиту финансовых планировщиков я скажу, что людям этой профессии приходится обслуживать миллионы людей, так что они могут давать только быстрые, заранее подготовленные ответы. У меня есть несколько друзей среди финансовых планировщиков, и они часто говорят: "Если у человека нет как минимум 250 тысяч долларов наличными для инвестирования, я не могу потратить на него много времени". Другими словами, если у вас нет больших денег, большинство финансовых планировщиков не могут позволить Себе уделить время для толкового совета. Им тоже нужно зарабатывать деньги, чтобы кормить семью и инвестировать средства в свою пенсию. Главное же предположение, которое я подвергаю сомнению, звучит так: "Эта стратегия носит название систематического изъятия и творит настоящие чудеса". Причина, по которой я подвергаю его сомнению, заключается в том, что это базовое предположение большей части индустрии финансового планирования. Поэтому в данном случае я не критикую финансового планировщика; скорее, я подвергаю сомнению предположение индустрии. Почти вся индустрия финансового планирования базируется на предположении, что фондовый рынок всегда находится на подъеме. Поэтому когда наш планировщик заявил: "Эта стратегия творит настоящие чудеса", - было бы правильнее сказать: "Эта стратегия творит настоящие чудеса, пока фондовый рынок на подъеме, если вы выбрали правильные фонды и если у вас достаточно денег в инвестиционном портфеле". На мой взгляд, такой ответ был бы намного правдивее и точнее.

Любой профессиональный инвестор, который удосужился изучить историю рынков, знает, что все рынки испытывают подъемы и спады, и никогда не поручится за будущее рынков, исходя из предположения, что они всегда только поднимаются.

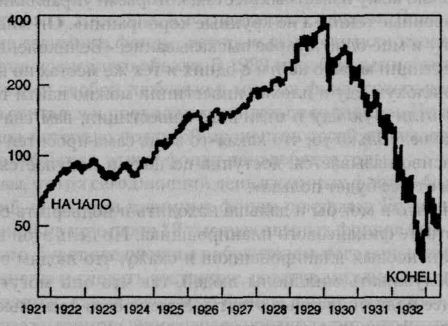

В третью книгу из серии "Богатый папа рекомендует"- "Руководство богатого папы по инвестированию" я включил диаграммы различных бумов и обвалов на рынке. Следующая диаграмма представляет крах фондового рынка на Уолл-Стрит в 1929 году.

Применяя предположение финансового планировщика "Эта стратегия носит название систематического изъятия и творит настоящие чудеса" к фактическим цифрам краха 1929 года, можно увидеть, на что похожи такие чудеса.

Средний промышленный индекс Доу-Джонса в 1921–1932 годах

Эти цифры представлены фирмой "Ibbotson Associates", и вот какие предположения можно к ним применить. Скажем, вы последуете совету "систематического изъятия" и будете снимать с вашего счета восемь процентов в год, оставляя остальные средства расти, "чтобы вы никогда не стали бедным". Кстати, это еще одно предположение индустрии финансового планирования.

Допустим, что в возрасте 65 лет у вас был один миллион долларов, и вы инвестировали его в "S&P Index" - группу крупных надежных компаний. Тут рынок начинает вести себя точно так же, как в 1929 году. Вот во что превратилась бы ваша пенсионная корзина с учетом инфляции, последовавшей за крахом 1929 года:

Конец года: 1929 / 1930

Изменение стоимости (в долларах): уход на пенсию / (461840)

Конечная стоимость (в долларах): 1000000 / 487719

Деньги на жизнь (в долларах): 80000 / 39017

Прежде чем двинуться дальше, я подумал, что следует объяснить значение этих цифр, на тот случай, если они покажутся невероятными. Цифры 1930 года отражают потерю 461 800 долларов (скобки означают, что это убыток, а не доход) и, следовательно, на счете останется 487 719 долларов от начальной цифры миллион долларов в 1929 году. Таким образом, в 1931 году этому человеку придется жить на 39 017 долларов (8 процентов от 487 719 долларов).

1931 / (294797) / 169976 / 13598

1932 / (10946) / 162166 / 12973

1933 / 63407 / 211441 / 16915

1934 / (3 307) / 187389 / 14991

1935 / 98267 / 262941 / 21035

1936 / 145144 / 382564 / 30607

1937 / (291789) / 58391 / 4671

1938 / 25678 / 81632 / 6531

1939 / (601) / 74884 / 5991

1940 / (13503) / 54826 / 4386

1941 / (10592) / 36334 / 3242

1942 / 10846 / 40530 / 2935

1943 / 18644 / 54205 / 4336

1944 / 23887 / 72196 / 5776

1945 / 70339 / 133795 / 10704

1946 / (39389) / 70858 / 5669

Итак, если у беби-бумера в 65 лет будет план категории DC стоимостью в миллион долларов, а рынок в точности повторит путь рынка в 1929 году, то к 82 годам этот беби-бумер потеряет более 90 процентов своего миллиона, и, вместо того чтобы жить на 80 тысяч в год, он будет пытаться прожить на 5669 долларов в год, что будет очень трудно.

Вот почему слова финансового планировщика "Эта стратегия носит название систематического изъятия и творит настоящие чудеса" окажутся правдой, и такая стратегия будет на самом деле творить чудеса только в том случае, если его предположения сбудутся (то есть рынок останется на подъеме). Но если предположения не оправдаются? Что, если рынок не станет вести себя в соответствии с предположениями? Что вы скажете этому пенсионеру через 20 лет? Многие из формул финансового планирования предполагают, что все будет хорошо, - основываясь на том, что рынок останется на подъеме. Ради судеб миллионов людей я надеюсь, что эти предположения оправдаются. И все же большинство профессиональных инвесторов знают, что в реальном мире рынки движутся в трех основных направлениях. Рынки идут на подъем, и это явление называется рынком быков. Рынки идут на спад, и это называется рынком медведей. Рынки двигаются в сторону, и это называется канализированным рынком.

Большинство пенсионных портфелей основываются на том предположении, что, в конечном счете, рынок всегда растет. Вот почему советники всегда говорят: "Инвестируйте на длительный срок". Чтобы компенсировать уязвимость рынка, то есть его движение вверх, вниз и в сторону, финансовые планировщики рекомендуют в качестве решения диверсификацию. И опять же, это может сработать, если инвестор вкладывает деньги на долгий срок, а не уходит на пенсию в тот момент, когда рынок находится на пике, за которым следует крах. Если это произойдет, то, как вы можете судить по таблице, любые предположения окажутся ложными.

Как видно из таблицы, в 1936 году рынок стоял очень высоко, даже выше, чем в 1929 году. И все же, если бы пенсионер последовал закону и продолжал изымать деньги каждый месяц, то у него было бы значительно меньше денег, на которых он мог заработать во время бума 1936 года. Это указывает на непреднамеренную ошибку в законе, ошибку, заключающуюся в том, что у пенсионера нижняя граница риска не определена, а потенциал роста в период роста рынка ограничен по причине ежемесячных изъятий. Как профессиональный инвестор, могу сказать, что этот сценарий слишком рискован в плане потерь и слишком ограничен в плане роста.

Так как рынки движутся вверх, вниз и в сторону, а большинство портфелей заполнены инвестициями, которые выгодны только при растущих рынках, это значит, что большинство портфелей средних инвесторов хороши лишь для одного из трех направлений. Богатый папа сказал мне однажды: "Большинство из нас слышали о русской рулетке. Это игра, когда человек берет шестизарядный револьвер и заряжает в него всего один патрон. Затем он вращает барабан, приставляет револьвер к голове, надеясь, что боек ударит в одну из пяти пустых камер. Другими словами, у него шансы пять к одному. В случае с пенсионным планом, заряженным взаимными фондами, человек вращает барабан всего с тремя камерами, причем две из трех заряжены. Другими словами, ваши шансы на проигрыш равны двум из трех. Попробуйте сказать мне, что это не риск".

Диверсификация не обязательно защитит вас от дефективной системы с неограниченным риском потерь и ограниченным потенциалом роста. Это значит, что ваш пенсионный план может не дать вам того, что нужно для жизни, если дела пойдут не по плану.

Несмотря на то что после 1929 года рынок в конечном итоге собрался с силами и вернулся на прежние позиции, факты говорят, что он оставался на спаде почти 25 лет. И хотя этот период может показаться коротким по сравнению со всей историей рынков, не забудьте, что спад рынка с 1929 по 1932 год уничтожил 80 процентов большинства портфелей". Потеря 80 процентов всего, что вы накопили за всю свою жизнь, может сделать эти два года очень длинными. Поэтому даже если рынок имеет общую тенденцию к росту, перспектива пережить годы последовательных спадов и смотреть, как ваш портфель медленно худеет, может стоить вам немало бессонных ночей, даже если вы знаете, что в конечном итоге рынки снова начнут подниматься - в соответствии с вашими предположениями.

Другие ошибки

Прежде чем закончить главу о предположениях, я считаю необходимым рассмотреть некоторые из уже упомянутых ошибок, а также некоторые из ошибок, которые я пока не назвал и которые вызваны предположениями, не поставленными пока под сомнение. Вот некоторые из наиболее очевидных ошибок, замеченных богатым папой:

1. Закон предусматривает обязательный механизм изъятия средств. Эта ошибка приведет к серьезным проблемам примерно в 2016 году. По оценкам ученых, к этому времени число 70-летних людей в Америке составит 2 282 887 человек. В 2017 году их количество подскочит до 2 928 818, поскольку тогда первым из беби-бумеров начнет исполняться 70 лет. Это прыжок почти на 700 тысяч по сравнению с предыдущим годом, и с данного момента рост будет продолжаться. За один год число пенсионеров вырастет почти на 30 процентов. Думаю, эти цифры дают полное представление о воздействии, которое поколение беби-бумеров окажет на пенсионные планы категории DC и фондовый рынок. Как я уже говорил, рынку будет трудно расти, если закон требует от людей продавать то, чем они владеют. Такой процесс можно сравнить с попыткой наполнить ванну, в которой появляется все больше дырок. Очень скоро люди не захотят наполнять такую ванну.

Почему изъятие средств обязательно? Причина заключается в налогах. Похоже, когда принимали этот закон, Налоговое управление хотело знать, когда им заплатят. Так как деньги в плане категории DC вносятся без налогов и растут без налогов, то вопрос ставился так: когда правительство получит свою долю, когда деньги будут обложены налогом? Поэтому правительство дало ответ: в семьдесят с половиной лет.

2. Закон не заставил систему образования организовать необходимое финансовое обучение. Высокий финансовый IQ обязателен для каждого, кто серьезно относится к инвестированию. Приняв закон ERISA, государство так и не приступило к введению в школах обучения финансовой грамотности, а финансовая грамотность - это основа финансового IQ человека. Большинство людей считают инвестирование рискованным только потому, что их никогда не учили разбираться в финансовых делах. Как говорил богатый папа, "рискованным может быть все, даже переход через улицу, если никто никогда не учил вас этого делать".

3. Никто не подвергал сомнению предположения. Предположения закона базируются… на предположениях, а не на фактах. Что случится, если пенсионер в 65-летнем возрасте узнает об ошибочности предположений, которыми он руководствовался 40 лет? Найдет ли пенсионер какую-нибудь помощь? Советники просто выдают финансовые советы, а люди вкладывают деньги, не задавая много вопросов? до тех пор пока скандал с "Enron" не заставит их это сделать.

4. Существует слишком много компаний, занимающихся взаимными фондами. На сегодняшний день компаний, занимающихся взаимными фондами, больше, чем зарегистрированных на бирже, что затрудняет возможность выяснить, какие из фондов хорошие, а какие - плохие. Это также означает, что средний инвестор рискует выбрать плохие фонды или группу фондов, которая не обеспечивает доходности, необходимой для финансовой безопасности вашей жизни на пенсии.

5. Стоимость пенсии продолжает расти. Наличие все большего количества взаимных фондов, гоняющихся за очень малым количеством реальных акций реальных компаний, приводит к чрезмерному повышению цен на эти акции, что в свою очередь означает рост стоимости пенсии.

6. План категории DC не защитит вас после ухода на пенсию. После того как человек уйдет на пенсию, фондовый рынок может рухнуть, уничтожив отложенные им на черный день деньги и лишив его финансовой безопасности. Не имея работы и времени, вернуть эти деньги после банкротства фонда будет сложно. Именно это случилось с работниками "Enron", сложившими все яйца в одну корзину. Данный факт еще раз доказывает, что диверсификация - рискованный и плохой выбор; лучший стратегией она является только для тех, кто имеет недостаточное финансовое образование.

7. Многие работники не вкладывают деньги в свои пенсионные планы. По разным данным, число беби-бумеров, отложивших достаточно денег на пенсию, колеблется от 50 до 10 и менее процентов. Это означает лишнее финансовое бремя для поколения, которое последует за беби-бумерами… и особенно для вас, дети.

5 мая 2002 года "Washington Post" опубликовала статью, под названием "Для многих план 401 (к) окажется нелегкой игрой", где говорится:

Сведения о размерах пенсионных сбережений работников - 401 (k), IRA и IRA с пролонгацией - очень скудны, но, по имеющейся информации, у многих людей есть причины для беспокойства. По данным EBRI, института исследований пенсий, в 2000 году 44 процента накоплений в планах 401 (k) составляли менее 10 тысяч долларов. У второй по численности категории, 14 процентов, накопления составили от 10 до 20 тысяч.

Далее в этой же статье:

Итак, если работник не отчисляет деньги в план или если инвестиции окажутся неудачными, есть риск, что денег на пенсию ему не хватит.

И, как явствует из результатов исследования, опубликованного на прошлой неделе либеральным Институтом экономической политики, похоже, что так и происходит. В исследовании, проведенном профессором экономики Нью-йоркского университета Эдвардом Н. Вульфом, говорится, что в 1998 году "пенсионное благосостояние" всех, кроме самых богатых работников, приближающихся к пенсионному возрасту (возрастной категории между 47 и 64 годами), что фактически снизилось по сравнению с 1983 годом.

Одна из причин, по которой работники не отчисляют деньги в свои пенсионные планы категории DC, заключается в слишком высоких налогах, в слишком дорогой жизни и постоянном росте стоимости воспитания и образования детей. Поэтому многие работники просто не понимают, что для получения выигрыша от плана необходимы время и долгосрочные инвестиции. Если работники не станут откладывать деньги как можно раньше, то столкнутся со следующей ошибкой в системе.

8. План DC может не сработать для работников старшего возраста. Если человек начинает откладывать деньги на пенсию в 45 лет или позже, ему почти нечего инвестировать, или он потеряет работу и должен будет начать все сначала, как это вынуждены сейчас делать многие работники "Enron" старшего возраста, то стратегия DC может не оправдать себя. Для этого просто не хватит времени.

Упомянутая выше статья от 5 мая включает следующее наблюдение:

Подумайте вот о чем. Допустим, человек вышел на пенсию, имея 600 тысяч долларов накоплений, решил, что ему нужно три тысячи долларов в месяц на жизнь, и желает поддерживать этот уровень покупательной способности (то есть в условиях инфляции изымать все больше денег). Если он проживет 20 лет (до 85) то, по расчетам Т. Роу Прайса, у него три шанса из десяти, что эти деньги закончатся.

Многие из поколения бебн-бумеров только сегодня осознают то, что им следовало понять 25 лет назад. Более того, у многих из них даже близко не будет 600 тысяч, отложенных на пенсию. Похоже, что миллионы беби-бумеров уже опоздали, потому что планы категории DC не обещают быстрого обогащения. Если человек опоздал, то любая диверсификация только усугубит его финансовые проблемы. Диверсификация - это защитная стратегия инвестирования, и если вы опоздали, то защитная стратегия не сможет отсрочить неизбежное.

9. Слишком много неспециалистов раздают финансовые советы. Многие советники по инвестициям, занимающиеся обучением населения, на самом деле инвесторами не являются - они простые торговцы. Более того, многие финансовые советники в действительности не знают, выдержит ли их совет проверку временем в условиях подъемов и спадов на финансовых рынках, сможет ли человек, выжить на продаваемые ими советы. От большинства советников по инвестициям требуется только продавать финансовые продукты своей компании, что ограничивает их объективность. Мало того, многие из них знают только одну категорию инвестиций, например бумажные активы, недвижимость или производственные; предприятия. У очень немногих из них приличное образование мало кто способен говорить о синергизме' капиталовложений разных классов. Или, как говорит Уоррен Баффет, "никогда не спрашивайте парикмахера, нужна ли вам стрижка".