После успешных "отпочковываний" и назначения Робертса на должность СЕО Синглтон ушел в отставку с поста председателя в 1991 году, чтобы заняться разведением крупного рогатого скота. (Любопытно, но скотоводство привлекало не только Синглтона, но и многих других успешных предпринимателей его поколения, рожденных в Техасе. В конечном счете он купил более 1 млн акров (свыше 400 000 га) пастбищной земли в Нью-Мексико, Аризоне и Калифорнии.) Однако в 1996 году Синглтон вернулся, чтобы лично провести переговоры о слиянии оставшихся производственных подразделений Teledyne с Allegheny Industries и избавиться от враждебного предложения о поглощении от рейдера Беннета Лебоу. По словам Билла Рутледжа (президента Teledyne на тот момент), в ходе переговоров Синглтон сфокусировался исключительно на получении наилучшей возможной цены, игнорируя второстепенные вопросы, такие как должности топ-менеджеров и состав совета директоров. И вновь результат оказался отличным для акционеров Teledyne, получивших 30 %-ную премию к предыдущей цене сделки с ценными бумагами компании.

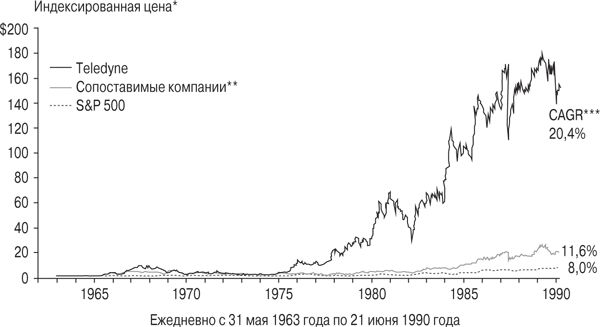

Следует признать, по своим заслугам Синглтон затмил и своих коллег, и рынок в целом. С 1963 года (первый год, для которого есть подтвержденные данные об объеме инвестиций) и до 1990-го он добился для акционеров удивительных результатов, получив совокупную годовую доходность в размере 20,4 % (учитывая отделившиеся компании). За тот же период доходность индекса S&P 500 составила лишь 8 %, а доходность по акциям других основных конгломератов оказалась на уровне 11,6 % (см. рис. 2.2).

Доллар, инвестированный в компанию Генри Синглтона в 1963 году, стоил бы 180,94 доллара в 1990-м. Так что Синглтон опередил конкурентов почти в девять раз, индекс S&P 500 – почти в двенадцать и оставил Джека Уэлча далеко позади.

Рис. 2.2. Цена акций Teledyne при Синглтоне в сравнении с S&P 500 и конкурентами

* Скорректированный показатель с учетом дробления акций, выплаты дивидендов акциями, выплаты дивидендов в денежной форме (предположительно будут реинвестироваться и облагаться налогом в 40 %).

** Сопоставимые конгломераты включают Litton Industries, ITT, Gulf & Western и Textron.

*** Совокупный среднегодовой показатель роста.

Основные слагаемые успеха

Одно из наиболее важных решений, которые приходится принимать каждому СЕО, касается рационального использования времени. В особенности сколько его расходуется в трех важнейших областях: управлении рабочими процессами, распределении активов и отношении с инвесторами. Подход Генри Синглтона к тайм-менеджменту сильно отличался от методов его коллег Текса Торнтона и Гарольда Дженина и очень напоминал подход СЕО-аутсайдеров.

Как он сказал в интервью журналу Financial World в 1978 году: "Я не откладываю на потом никакие повседневные обязанности, а потому не попадаю в какую-то особую рутину. Я определяю свою работу не жесткими рамками, а главным принципом: иметь свободу делать то, что будет наилучшим образом, как мне кажется, соответствовать интересам компании в любое время". Синглтон избегал детальных стратегических планов, предпочитая вместо этого сохранять гибкость и не торопиться с решениями. Однажды на годовом собрании акционеров Teledyne он отметил: "У многих людей, как я знаю, есть грандиозные точные планы, они проработали всевозможные моменты. Но мы подвержены огромному количеству внешних воздействий, подавляющее большинство которых просто невозможно предсказать. Так что я предпочитаю оставаться гибким". В интервью журналисту BusinessWeek он объяснил свои слова еще проще: "Мой единственный план – это продолжать ходить на работу… мне больше нравится управлять кораблем каждый день, чем планировать наперед путь в будущее".

В отличие от своих коллег из конгломератов, таких как Торнтон и Джинин или Чарльз Блудорн из Gulf & Western, Синглтон не искал расположения аналитиков с Уолл-стрит или деловой прессы. На самом деле он считал построение отношений с инвесторами пустой тратой времени и просто отказывался предоставлять прогнозы по квартальной прибыли или присутствовать на отраслевых конференциях. Это было крайне необычное поведение, ведь его коллеги в то время нередко появлялись на обложках ведущих деловых журналов.

Teledyne против закона Сарбейнса-Оксли

Своеобразность подходов Teledyne распространилась и на корпоративное управление – довольно больной вопрос на данный момент. Совет директоров компании с треском бы провалился в случае проведения проверок по нынешним стандартам закона Сарбейнса-Оксли. Синглтон (как и многие СЕО, описанные в этой книге) был сторонником небольших советов. Совет директоров Teledyne состоял всего из шести членов, включая самого Синглтона, причем половина была сотрудниками компании. Вместе с тем это была исключительно талантливая группа людей, у каждого члена которой был значительный экономический интерес в компании. Помимо Синглтона, Робертса и Козмецки (который уволился из Teledyne в 1966 году, чтобы возглавить Школу бизнеса при Техасском университете) в совет директоров входили Клод Шеннон, учившийся с Синглтоном на одном курсе в Массачусетском технологическом институте и считавшийся отцом теории информации; Артур Рок, легендарный венчурный инвестор; и Файез Сэрофим, миллиардер, руководитель фонда из Хьюстона. Эта группа коллективно владела более чем 40 % акций компании к концу периода ее существования.

Даже в этой книге о СЕО, активно проводивших обратный выкуп, Синглтон играет в собственной лиге. Учитывая присущий ему ненасытный аппетит к акциям Teledyne и общий высокий уровень выкупов среди СЕО-аутсайдеров, подробнее рассмотрим его подход к данному вопросу. Методы Синглтона, конечно же, отличаются от большинства нынешних СЕО.

По сути, есть два основных подхода к обратному выкупу акций. При наиболее распространенном современном подходе компания выделяет определенную часть капитала (обычно небольшой процент избытка денежных средств на балансе) для выкупа акций, а затем в течение кварталов (а иногда и лет) скупает акции на открытом рынке. Этот подход осторожный, консервативный, и неудивительно, что он вряд ли окажет особое влияние на стоимость акций в долгосрочной перспективе. Такой метод можно сравнить с "соломинкой для коктейля".

Другой подход, излюбленный описанными в этой книге СЕО и впервые разработанный Синглтоном, гораздо смелее. Он подразумевает менее частые и более крупные выкупы, спланированные по времени таким образом, чтобы совпасть с периодом низких цен на акции. Обычно они совершаются в течение очень коротких временных периодов, часто по тендерным предложениям и могут финансироваться за счет заемного капитала. Синглтон использовал этот подход не менее восьми раз. Можно сказать, что он не пользовался "соломинкой", а подбирал для себя "пожарный шланг".

Выкуп акций Синглтоном в 1980 году представляет собой великолепный пример его проницательности с точки зрения распределения активов. В мае 1980-го, когда P/E Teledyne находился на рекордно низком уровне, Синглтон объявил один из самых крупных тендеров по акциям компании; книга заявок по ним была переподписана в три раза. Синглтон решил приобрести все предлагаемые бумаги, что представляло собой свыше 20 % акций в обращении. Учитывая значительный поток свободных денежных средств компании и недавнее снижение процентных ставок, он целиком финансировал выкуп с помощью займа по фиксированной ставке.

Затем процентные ставки резко выросли, и цена на новые облигационные выпуски упала. Синглтон не верил в вероятность того, что процентные ставки и далее будут расти, а потому инициировал обратный выкуп облигаций. Он выкупил облигации с помощью средств пенсионного фонда компании, который не облагался налогом на инвестиционный доход.

В результате этой серии сделок Teledyne успешно профинансировала крупный выкуп акций посредством недорогого займа, а пенсионный фонд получил значительный, не облагаемый налогом доход от покупки облигаций, когда процентные ставки позже упали, а акции существенно выросли в цене (результат – совокупный доход за десять лет более 40 %).

Синглтон до конца жизни отличался ярко выраженной независимостью мышления. В 1997 году, за два года до смерти от рака мозга в возрасте 82 лет, он встретился с Леоном Куперманом, давним инвестором Teledyne. В то время ряд компаний из списка Fortune 500 объявили о больших обратных выкупах акций. Когда Куперман спросил Синглтона об этом, тот ответил, и его слова оказались пророческими: "Если все делают это, тут явно что-то не так".

Баффет и Синглтон: разлученные при рождении?

Многие из принципов уникального подхода Уоррена Баффета к управлению Berkshire Hathaway были впервые применены Синглтоном в Teledyne. На самом деле Синглтона можно считать своего рода прототипом Баффета, поскольку между этими двумя виртуозными СЕО есть необъяснимое сходство.

• СЕО как инвестор. И Баффет, и Синглтон сформировали компании, которые позволяли им сконцентрироваться не на операционной деятельности, а на распределении капитала. Оба считали себя прежде всего инвесторами, а не менеджерами.

• Децентрализация операций при централизованных инвестиционных решениях. Оба CEO управляли децентрализованными структурами с небольшим числом сотрудников в головном офисе и немногими (если таковые были вообще) промежуточными звеньями между подразделениями компании и ее топ-менеджментом. Оба лично принимали все ключевые решения о распределении активов.

• Философия инвестиций. И Баффет, и Синглтон специализировались на инвестициях в те индустрии, которые они хорошо знали. При этом они чувствовали себя вполне комфортно, держа концентрированные портфели государственных ценных бумаг.

• Подход к отношениям с инвесторами. Оба они не посещали конференций и не предоставляли аналитикам прогнозы квартальной прибыли. Вместо этого публиковали очень информативные годовые отчеты, предоставляя детальные сведения по каждому бизнес-подразделению компании.

• Дивиденды. Teledyne, единственный среди конгломератов, не платил дивидендов в первые 26 лет своей работы. Berkshire не платил дивидендов никогда.

• Дробление акций. Акции Teledyne были самыми дорогими на Нью-Йоркской фондовой бирже бóльшую часть времени в 1970–1980-х годах. Баффет никогда не проводил сплит по акциям Berkshire класса А (сейчас они торгуются на уровне более 120 000 долларов за акцию).

• Большая доля собственности CEO. У Синглтона и Баффета были существенные доли собственности в своих компаниях (13 % у Синглтона и свыше 30 % – у Баффета). Они мыслили как собственники, поскольку ими и являлись.

• Дочерние страховые компании. И Синглтон, и Баффет признавали потенциал инвестирования в страховые компании для создания стоимости в интересах акционеров; для обеих компаний страхование было крупнейшим и важнейшим бизнесом.

• Аналогия с рестораном. Фил Фишер, известный инвестор, однажды сравнил компании с ресторанами: благодаря сочетанию политики и решений (по аналогии с кухней, ценами и обстановкой) они сами выбирают себе клиентов. Можно сказать, что и Баффет, и Синглтон управляли крайне необычными "ресторанами", которые со временем привлекли единомышленников, ориентированных на длительные отношения.

Глава 3

Переломный момент

Билл Андерс и General Dynamics

Глупая последовательность – суеверие недалеких умов.

Ральф Уолдо Эмерсон

В 1989 году пала Берлинская стена, которая почти 30 лет была символом холодной войны. После этого разрушилась и давняя бизнес-модель оборонной промышленности США. Эта индустрия традиционно базировалась на продаже крупных систем вооружения (ракеты, бомбардировщики и прочее), которые были сутью военной стратегии США после Второй мировой войны. Когда же политика сдерживания СССР практически за ночь устарела, индустрия впала в смятение. Долгое время ее рассматривали как своего рода братство бывших генералов и адмиралов, а теперь лидеры отрасли пытались найти новое предназначение для своих компаний. Через полгода после падения стены индекс ведущих публичных компаний оборонной отрасли потерял 40 % (одна компания оказалась в наиболее тяжелом положении).

General Dynamics была пионером в оборонной промышленности. Зародившись еще в конце XIX века, эта компания имеет богатую историю. Она долгое время продавала Пентагону основные виды военной техники, включая самолеты (и легендарный бомбардировщик B-29 во время Второй мировой войны, и "рабочую лошадку" современных воздушных войск – истребитель F-16), корабли (и подводные лодки, ведущим производителем которых компания является) и наземную технику, в том числе танки. С течением лет General Dynamics стала развивать другие направления – ракетные и космические системы и ряд не связанных с обороной видов бизнеса, включая производство коммерческих самолетов Cessna и стройматериалы. General Dynamics пострадала из-за скандала в 1980-е годы, когда федеральные следователи обнаружили дополнительные доходы у высшего руководства компании и злоупотребления, связанные с выпуском самолетов.

В 1986 году в General Dynamics пришел новый СЕО Стэн Пейс, имевший в Пентагоне великолепную репутацию. Пейс наладил отношения с Объединенным комитетом начальников штабов, однако операционная деятельность компании стагнировала. В 1990 году General Dynamics узнала о потенциальном аннулировании крупнейшей программы производства самолетов A-12. Когда новый СЕО приступил к своим обязанностям в январе 1991 года, у General Dynamics было 600 млн долларов долга, отрицательные денежные потоки и предположения о возможном банкротстве. Несмотря на то что выручка компании составляла 10 млрд долларов, ее рыночная капитализация была лишь 1 млрд долларов. Говоря словами специалиста по вопросам обороны из Goldman Sachs Джуди Боллингер, General Dynamics была "слабейшей из слабых" компаний, с наихудшим положением в индустрии, переживающей упадок.

Иными словами, это был переломный момент. Испытывающие финансовые трудности компании часто нанимают консультантов по реструктуризации, которые оценивают ситуацию, сокращают расходы, ведут переговоры с кредиторами и поставщиками и ищут возможность продать компанию как можно скорее, а затем перейти к следующему объекту. Эти "наемные убийцы", как правило, игнорируют долгосрочные аспекты: корпоративную культуру, направления вложения средств и организационную структуру, вместо этого фокусируясь на краткосрочной потребности в денежных средствах. В этот сложный для компании период зачастую генерируется быстрый и привлекательный уровень доходности, после чего дело заканчивается продажей бизнеса более крупной компании. Этот процесс можно сравнить с последней затяжкой окурком сигары.

В переломные моменты высокая доходность редко держится в течение долгого времени, а CEO сменяют друг друга на этом посту, что и случилось в General Dynamics. Ее история показывает, как основные элементы подхода, используемого СЕО-аутсайдерами, могут быть эффективными даже при наличии серьезных проблем в отрасли.

Все началось, когда Билл Андерс встал у штурвала General Dynamics в январе 1991 года (в разгар медвежьего рынка начала 1990-х после войны в Персидском заливе). Андерса не назовешь заурядным СЕО. У него была в высшей степени безупречная, если не сказать очень особенная, карьера до прихода в General Dynamics. Он окончил Военно-морскую академию с дипломом специалиста по электротехнике в 1955 году и служил в воздушных войсках летчиком-истребителем во времена холодной войны. Он получил ученую степень инженера-специалиста по ядерной энергетике в 1963 году и стал одним из 14 человек, присоединившихся к элитному отряду астронавтов NASA.

Будучи пилотом лунного модуля миссии "Аполлон-8" в 1968 году, Андерс сделал считающуюся сегодня культовой фотографию "Восход Земли", которая появилась на обложках журналов Time, Life и American Photography. Как считают ведущие специалисты по вопросам обороны, эти достижения развили в Андерсе умение рисковать, что и пригодилось в его последующей работе: "После того как он облетел Луну, земные проблемы бизнеса не беспокоили его".

Он покинул NASA в звании генерал-майора и был назначен первым председателем Комиссии по ядерному регулированию перед непродолжительной службой послом в Норвегии (все это было до того, как он отметил 45-летие). Его знали и уважали в Пентагоне, и после окончания государственной службы он пришел в General Electric. Здесь он обучился управленческому подходу GE и стал современным Джеком Уэлчем. Как он сам говорит: "Там была потрясающая группа менеджеров, которые слыли отличными инструкторами по плаванию… хотя иногда и пытались вас утопить".

В 1984 году Андерсу предложили руководить коммерческими операциями в конгломерате Textron Corporation, и этот опыт его разочаровал. Он был независимой личностью и имел несколько резкую манеру общения. Его не впечатлила эклектичная смесь весьма посредственных бизнесов Textron и их бюрократическая корпоративная структура, так что в какой-то момент он схлестнулся с действующим СЕО компании.