а) планирование аудита; диагностика состояния объекта исследования; подготовка к проведению аудита; составление аудиторского заключения; контроль выполнения антикризисных мероприятий;

б) разработка антикризисной программы; подготовка к проведению аудита; планирование аудита; составление аудиторского заключения; диагностика состояния объекта исследования;

в) подготовка к проведению аудита; планирование аудита; диагностика состояния объекта исследования; разработка антикризисной программы; контроль выполнения антикризисных мероприятий; составление аудиторского заключения.

70. Финансовый анализ несостоятельного предприятия:

а) горизонтальный анализ; вертикальный анализ; трендовый анализ;

б) расчет финансовых коэффициентов;

в) верно все вышеперечисленные.

71. Источником информации о величине чистых активов предприятия является:

а) бухгалтерский баланс (форма № 1);

б) отчет о прибылях и убытках (форма № 2);

в) отчет о движении денежных средств (форма № 4).

72. Источником информации о составе дебиторской и кредиторской задолженности является:

а) отчет о прибылях и убытках (форма № 2);

б) отчет о движении денежных средств (форма № 4);

в) приложение к бухгалтерскому балансу (форма № 5).

73. Финансовая устойчивость предприятия оценивается с использованием одного из следующих показателей:

а) коэффициент текущей ликвидности;

б) коэффициент концентрации собственного капитала;

в) коэффициент оборачиваемости средств.

74. Предприятие ликвидно, если:

а) сумма ликвидных активов не превышает сумму платежных обязательств;

б) сумма платежных обязательств меньше суммы ликвидных средств;

в) сумма ликвидных средств равна сумме платежных обязательств.

75. Ликвидность предприятия – это:

а) продолжительность времени трансформации активов в денежные средства;

б) наличие оборотных активов в размере, достаточном для покрытия краткосрочных обязательств;

в) способность активов преобразовываться в денежные средства.

76. Кредиторская задолженность – это задолженность:

а) предприятий и физических лиц данному предприятию;

б) данного предприятия другим предприятиям и физическим лицам;

в) ни то, ни другое.

77. Дебиторская задолженность – это задолженность:

а) предприятий и физических лиц данному предприятию;

б) данного предприятия другим предприятиям и физическим лицам;

в) отраженная на забалансовых счетах.

78. Характеристикой нормальной финансовой устойчивости компании является следующее соотношение:

а) запасы и затраты меньше нормальных источников их формирования, но больше чистого оборотного капитала;

б) запасы и затраты больше нормальных источников их финансирования, но меньше чистого оборотного капитала;

в) ни то, ни другое.

79. Оценка имущества в ликвидационном балансе осуществляется по:

а) восстановительной стоимости;

б) ликвидационной стоимости;

в) рыночной стоимости.

80. Внутренними критериями неудовлетворительной структуры баланса являются:

а) коэффициент финансовой устойчивости;

б) коэффициент оборачиваемости активов;

в) коэффициент обеспеченности оборотными средствами.

81. К показателям эффективности использования ресурсов относят:

а) рентабельность продаж;

б) коэффициент быстрой ликвидности;

в) оборачиваемость активов.

82. К коэффициентам деловой активности относятся:

а) коэффициент оборачиваемости активов;

б) коэффициент текущей ликвидности;

в) коэффициент финансовой независимости.

83. Коэффициент текущей ликвидности определяется как:

а) (Краткосрочные вложения + Денежные средства) / Краткосрочные обязательства;

б) (Сумма оборотных активов / Краткосрочные обязательства) – (Доходы будущих периодов + Резервы предстоящих расходов и платежей);

в) Сумма всех активов/ Сумма всех обязательств.

84. Чистый оборотный капитал – это:

а) оборотные активы;

б) краткосрочные обязательства;

в) оборотные активы за вычетом краткосрочных обязательств.

85. Наиболее ликвидные активы – это:

а) денежные средства и краткосрочные финансовые вложения;

б) дебиторская задолженность покупателей;

в) основные средства и незавершенное строительство.

86. Кризисное состояние предприятия имеет место, когда:

а) стоимость внеоборотных активов меньше собственного капитала;

б) собственный капитал уменьшился за счет добавочного капитала;

в) сумма денежных средств, краткосрочных финансовых вложений и дебиторской задолженности меньше наиболее срочных обязательств.

87. Мобильность имущества предприятия определяется:

а) высокой оборачиваемостью;

б) отсутствием убытков;

в) эффективностью использования.

88. Рентабельность продаж определяется как отношение:

а) прибыли от продаж к объему продаж (выручке);

б) прибыли до налогообложения к активам;

в) оборотных активов к краткосрочным обязательствам.

89. Точка безубыточности инвестиционного проекта оказывает:

а) объем производства, при котором выручка от реализации продукции равна себестоимости производства;

б) период, за который поступления от производственной деятельности предприятия покроют затраты на первоначальные инвестиции;

в) общую прибыль, получаемую предприятием от реализации продукции.

90. В бухгалтерском балансе предприятия основные средства отражаются:

а) по первоначальной стоимости;

б) по восстановительной стоимости;

в) по остаточной стоимости.

91. К постоянным затратам относится:

а) заработная плата основных рабочих;

б) арендная плата;

в) затраты на сырье и материалы.

92. К условно-постоянным затратам не относятся:

а) амортизационные отчисления;

б) административные расходы;

в) расходы на приобретение сырья и материалы.

93. Анализ деятельности должника должен включать:

а) анализ внешних и внутренних условий, анализ рынков;

б) анализ экономической политики;

в) анализ учетной политики.

94. Какие пассивы относятся к группе источников собственных оборотных средств:

а) уставный капитал; добавочный капитал; резервный капитал; нераспределенная прибыль;

б) полученные авансы;

в) уставный капитал; добавочный капитал; резервный капитал; нераспределенная прибыль; полученные авансы.

95. Коэффициент обеспеченности оборотных активов собственными средствами характеризует:

а) наличие собственных оборотных средств предприятия;

б) финансовую устойчивость предприятия;

в) обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности.

96. Структура баланса может быть признана неудовлетворительной, если коэффициент текущей ликвидности имеет значение:

а) меньше 3,0;

б) меньше 5,0;

в) меньше 2,0.

97. В рамках пятифакторной модели Альтмана высокую вероятность банкротства (для открытых АО) означает величинаZ:

а) равная 2,68;

б) ниже 1,81;

в) в диапазоне 1,81-2,68.

98. Ускорение оборачиваемости кредиторской задолженности и увеличение остатков текущих активов в балансе приведет:

а) к притоку денежных средств;

б) к оттоку денежных средств;

в) величина денежных средств не изменится.

99. Замедление оборачиваемости кредиторской задолженности и увеличение остатков текущих активов в балансе приведет:

а) к притоку денежных средств;

б) к оттоку денежных средств;

в) величина денежных средств не изменится.

100. Деловая активность компании зависит от:

а) динамики чистой прибыли;

б) маркетинговой политики;

в) величины текущих активов.

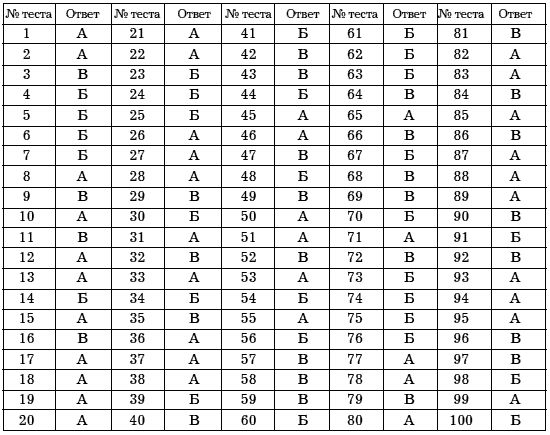

Ответы к тестам

Глоссарий

А

Агрегированный баланс – свернутый, уплотненный баланс, объединяющий однородные статьи и группы.

Административный управляющий – лицо, осуществляющее по назначению арбитражного суда функции арбитражного управляющего при проведении в отношении организации-должника судебной процедуры финансового оздоровления.

Арбитражный управляющий – временный управляющий, административный управляющий, внешний управляющий или конкурсный управляющий, утвержденный арбитражным судом для проведения процедур банкротства.

Адрес юридический – официально зарегистрированный и занесенный в реестр юридического лица.

Акт банкротства – правовые действия по признанию банкротства. Действия, связанные с банкротством, обычно могут быть начаты только тогда, когда существуют доказательства того, что должник совершил акт банкротства.

Актив – одна из двух частей бухгалтерского баланса, в которой отражаются внеоборотные и оборотные активы. Риск, связанный с их использованием, несет организация. В активе аккумулируются средства, вложенные организацией с целью получения экономической выгоды. Актив может быть изменен путем использования в сочетании с другими активами в процессе производства продукции (работ, услуг), предназначенной для продажи; обмена на другой актив; погашения кредиторской задолженности; распределения между собственниками организации; получения доходов. Актив показывает вероятное получение организацией экономической выгоды в будущем и ее стоимость. В бухгалтерском балансе активу противостоит пассив.

Акции – ценные бумаги, выпускаемые акционерным обществом, обладателям которых предоставляются все имущественные и личные права, связанные с обладанием акциями: а) право на получение дивидендов в зависимости от размера прибыли корпорации; б) право на участие в управлении корпорацией путем голосования на собраниях; в) право на получение части имущества после ликвидации корпорации.

Анализ данных – направление статистических исследований, включающее комплекс методов обработки многомерной системы данных наблюдений, характеризующейся многими признаками.

Анализ критических соотношений – анализ соотношений выручки, полученной от реализации, объема производства, прибыли и т. д. и сравнение их с критическими значениями для данной отрасли, фирмы.

Анализ организационной структуры – анализ структуры кадров и их стимулирования, структуры управления, систем планирования и управления, стиля работы на разных уровнях фирмы, эффективности организационной структуры.

Антикризисная программа – совокупность антикризисных и иных мер, направленных на достижение заданных целей антикризисного управления.

Арест должника при банкротстве – предусмотренная законодательством некоторых стран возможность ареста должника по решению суда в тех случаях, когда должника можно заподозрить в том, что он стремится скрыться от суда или предпринимает усилия с целью отсрочить или задержать действия, связанные с банкротством, либо скрывает свои деловые книги и бумаги.

Аудит – проверка финансовой деятельности компаний аудитором.

Аукцион – способ продажи с публичных торгов, при котором покупателем становится человек или организация, предложившие за товар наивысшую цену.

Б

Баланс ликвидационный – бухгалтерский отчетный баланс, характеризующий имущественное состояние предприятия на дату прекращения им своего существования как юридического лица; составляется ликвидационной комиссией после завершения расчетов с кредиторами и утверждается учредителями (участниками) юридического лица или органом, принявшим решение о ликвидации юридического лица.

Банкротство – признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по оплате обязательных платежей.

Банкротство добровольное – объявление о финансовой несостоятельности на основании решения собственника (участников, акционеров).

Банкротство преднамеренное – умышленное создание или увеличение неплатежеспособности, совершаемое руководителем или собственником коммерческой организации, индивидуальными предпринимателями.

Безнадежные долги – задолженность предприятия, взыскивать которую не представляется возможным (истечение срока исковой давности, признание судом неплатежеспособности дебитора и т. д.).

Безработица – социально-экономическое явление, при котором часть населения не может найти работу (доходное занятие).

Безубыточность – режим хозяйственной деятельности предприятия, фирмы, частного лица, при котором доходы, получаемые от деятельности, превосходят расходы, связанные с ней или равны им.

Бизнес – экономическая деятельность, дающая прибыль; любой вид деятельности, приносящий доход или иные личные выгоды.

Бизнес-план – внутрифирменный документ, включающий в себя разработку целей и задач, которые ставятся перед предприятием на ближайшую и дальнюю перспективу, оценку текущего состояния экономики, сильных и слабых сторон производства, анализ рынка и информацию о клиентах.

Бухгалтерский баланс – документ бухгалтерского учета, который в обобщенном денежном выражении дает представление о финансовом состоянии дел фирмы на определенную дату.

Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Бухгалтерский учет – система сбора и обработки финансовой информации о предприятии, дающая ее пользователям возможность выносить обоснованные суждения о финансовом положении организации и принимать экономические решения.

Бюджет (смета) – форма планового расчета, которая определяет потребность в чем-то.

В

Валюта баланса – суммарный итог статей актива (пассива) бухгалтерского баланса организации.

Вексель – письменное долговое обязательство установленной законом формы, выдаваемое заемщиком (векселедателем) кредитору (векселедержателю) и предоставляющее последнему право требовать с заемщика уплаты к определенному сроку суммы денег, указанной в векселе.

Внешнее управление – процедура банкротства, применяемая к должнику в целях восстановления платежеспособности, с передачей полномочий по управлению должником внешнему управляющему.

Внешний управляющий – лицо, назначаемое арбитражным судом для проведения внешнего управления и осуществления других полномочий, предусмотренных законом.

Внешняя среда – окружающий мир и место в нем организации.

Внутренний аудит – принятая хозяйствующим субъектом в интересах его участников (учредителей) и регламентированная внутренними документами система контроля за соблюдением установленного порядка ведения бухгалтерского учета и получения иной информации (в том числе за рациональностью ее формирования), выполнением принятых в организации программ и планов, соответствием их поставленным целям и эффективности, сохранностью активов, соблюдением законодательства при осуществлении операций.

Внутренняя среда – строение организации: ее структура, характеристики элементов и связей между ними.

Возврат – возвращение кредита, долга полученных на время проката вещей; возвращение ошибочно, незаконно взысканных денежных средств, налогов пострадавшим лицам.

Вознаграждение арбитражного управляющего – денежные средства, выплачиваемые арбитражному управляющему за каждый месяц осуществления им полномочий (основное вознаграждение), а также по результатам его деятельности (дополнительное вознаграждение).

Выверка – тщательная проверка.

Выкуп предприятия – процесс разгосударствления имущества государственных предприятий и передача его в коллективную или индивидуальную собственность.

Г

Гарантия – факторы и условия, обеспечивающие успех дела, поручительство за результаты деятельности, принятие ответственности в случае неудачи.

Государственное антикризисное регулирование – макроэкономическая категория, отражающая отношения, возникающие при организационно-экономическом и правовом воздействии государства для защиты предприятий от кризисных ситуаций, предотвращения банкротства или прекращения их дальнейшего функционирования.

График погашения задолженности – одностороннее обязательство должника погасить свою задолженность перед кредиторами в установленные графиком сроки.

Групповое принятие решения – управленческое решение, принятое коллегией, то есть официальной группой лиц, образующих административный, совещательный или распределительный орган, предназначенный для совместного решения вопросов, относящихся к его компетенции, или коллективом организации, ее структурным подразделением.