– храните импортируемые товары на таможенных складах временного хранения почти до момента реализации для того, чтобы избежать преждевременной оплаты пошлин, НДС, а также постановки их на баланс компании и оплаты налога на имущество;

– согласуйте с поставщиками способы оплаты, наиболее удобные по срокам и с минимальными надбавками за пользование кредитом;

– найдите поставщиков с лучшими условиями платежей.

– измените график инвестиций, чтобы отток денежных средств не ухудшал возможности осуществлять очередные платежи;

– изучите варианты улучшения условий краткосрочного финансирования, предлагаемые банком;

– попытайтесь согласовать изменение условий выплаты имеющихся задолженностей: отсрочка, снижение процентной ставки, дробление платежей или найдите возможность рефинансирования другим банком возврата кредитов;

– переведите задолженность в твердой валюте в рублевую;

– если нет возможности договориться с кредиторами и банками о реструктуризации долгов, привлеките акционеров компании к изысканию дополнительных финансовых ресурсов;

– отложите выплату дивидендов.

Оптимизируйте товарные запасы:

– периодически выполняйте анализ и группируйте товары в группы ABC и XYZ, сократите объемы запасов групп, не влияющих на объем сбыта или на удовлетворение спроса;

– сократите страховые запасы за счет оптимизации объемов и сроков направления заказов на пополнение запасов;

– реализуйте неликвиды за бесценок, однако избегайте отнесения к неликвидам запасных частей редкого спроса – это негативно скажется на последующих продажах таких деталей;

– оптимизируйте исполнение производственных операций и документооборота на складе, использование складских площадей, размещение деталей.

Оптимизируйте затраты:

– оптимизируйте затраты на оплату труда: внедрите бонусные схемы оплаты за качественные показатели результатов труда вместо количественных; разделите тяжесть сокращения зарплаты, если решено его осуществить, на большее число сотрудников;

– пересмотрите организационную структуру с целью оптимизации управления и сокращения затрат на оплату труда;

– сократите общехозяйственные расходы: затраты на содержание автотранспорта, представительские расходы и т. д.

Оптимизируйте контроль движения денежных средств:

– ежедневная сверка баланса наличных средств;

– введение системы заявок на выделение средств, которые подлежат утверждению руководством еженедельно или ежедневно;

– наделение полномочиями на разрешение выделения средств всего одного-двух руководителей;

– контроль платежей за поставленные товары и услуги поручить одному менеджеру.

Повышайте качество менеджмента:

– берегите квалифицированные кадры;

– переманивайте квалифицированных специалистов от конкурентов;

– создайте кадровый резерв, открыв платные курсы соответствующих специалистов;

– примите меры для обучения руководителей подразделений современному менеджменту, пригласив преподавателей читать лекции в офисе и обязав сотрудников пройти обучение во внерабочее время.

– уточните компетенции, введите в должностные инструкции, в которых укажите требования к профессиональной квалификации специалистов;

– увеличьте детальность контроля и частоту отчетности;

– уйдите от поощрений за количественные показатели, перейдя на поощрения за положительную динамику качественных показателей;

– поощряйте качество исполнения и способности находить нестандартные решения.

Управление суммарными издержками предприятия считается более эффективным, чем сокращение расходов по подразделениям, но оно может быть должным образом организовано только при координации действий всех подразделений.

Чтобы эффективно управлять затратами, нужно точно знать, на что и сколько предприятие тратит, а для этого – вести статистику расходов по каждому их виду. Важно сосредоточить свои усилия на упрощении процессов и устранении потерь везде, где это возможно.

При сокращении затрат предприятия часто совершают следующие ошибки:

– внимание к очевидным затратам и потеря из виду существенных затрат, скрытых в статье "прочие расходы";

– экономия на подборе и профессиональной подготовке персонала подрывает престиж фирмы и приводит к потере клиентов;

– ухудшение отношений с партнерами и сотрудниками из-за "выжимания соков";

– чрезмерное снижение затрат на важных участка: урезая затраты на оплату труда, компания может потерять ключевых сотрудников;

– непонимание механизма взаимозависимости затрат компании, иногда общего снижения затрат можно добиться, увеличив их на какой-то отдельный вид деятельности.

Расходы снижаются в одной области, но увеличиваются в другой – конфликты интересов могут повлечь за собой выяснение отношений между подразделениями, а в целом приводят к увеличению общих расходов. Поэтому слишком часто требуется вмешательство высшего руководства, чтобы скоординировать расходы и меры по их экономии. Вот почему за внедрение рацпредложений, положительно сказывающихся на всем предприятии, должны награждаться все сотрудники, освоившие новые методы, а не только авторы предложений.

Значительная часть оборотных средств предприятий, включенных в системы продвижения товаров, вложена в запасы товаров.

Расчетный объем таких средств = стоимость необходимого среднегодового объема запасов х планируемый процент дохода от инвестиций.

Процент ожидаемого дохода в развитых странах обычно принимают в размере 20–25 % до отчисления налогов. Такой размер дохода предприятие могло бы наверняка получить, вложив средства в другие операции.

Ускорение оборачиваемости средств

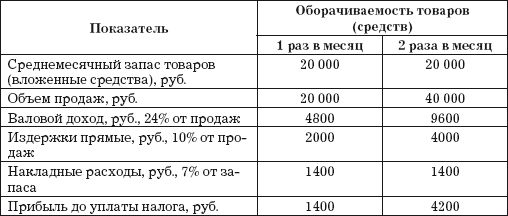

Нередко кажется, что чем больше товара закупить, тем больше будет ожидаемая прибыль. Но на самом деле многое зависит от того, какой будет спрос и как долог период реализации. Высокая оборачиваемость товаров и денег – залог работы без риска. В таблице можно видеть зависимость увеличения прибыли от ускорения оборачиваемости. Увеличение оборачиваемости вдвое увеличивает объем реализации вдвое, а прибыль втрое.

Таблица

Одна из причин низкой прибыльности состоит в том, что слишком большие средства парализованы: излишки товаров на складе, много не используемого оборудования, ненужные здания. Все это – бездействующий капитал. Ценность оборудования или здания – в их использовании, а не в стоимости. Нет никакого смысла придерживать товар, кроме случаев, когда цены растут. Да и в этом случае прибыль больше зависит от скорости оборота, а не от цен. Выгоднее сделать 5 % прибыли за месяц, чем 30 % за год.

При дефиците оборотных средств самым важным фактором для управления ими является скорость оборачиваемости товарных запасов.

Некоторые менеджеры, опасаясь возможной нехватки товаров, систематически создают избыточные запасы в целях подстраховки. Это приводит к излишним расходам и сокращению прибыли.

Товарные запасы являются наименее ликвидными краткосрочными активами, и это подвергает их опасностям, которым не подвержены другие статьи оборотных средств. Запасы – это замороженные средства, это деньги, которыми нельзя пользоваться. Большинство предприятий избегает больших запасов с низкой оборачиваемостью, так как это связано с риском. Вместо этого предпочтительно иметь больше свободных средств путем ускорения оборачиваемости запасов.

Фирмы стремятся увеличить оборачиваемость запасов, чтобы при меньшей площади складов и меньших затратах на содержание запасов получить наибольший объем продажи и, следовательно, прибыли. Разумеется, идеальной была бы продажа "с колес", без всякого хранения. Однако такая торговля многими видами товаров невозможна, поэтому оборачиваемость запасов является важным критерием, который тщательно анализируется фирмами.

Поскольку оборот товарных запасов находится в прямой зависимости от объема реализации, предприниматель должен использовать все возможные методы стимулирования сбыта и ускорения оборачиваемости товарных запасов.

Одним из методов стимулирования сбыта является либерализация условий кредита, с тем чтобы покупатели могли приобретать больше товаров в кредит. В случае если предприятие уже имеет больше дебиторской задолженности, чем она может себе позволить, финансовый директор может передать счета дебиторов факторинговой компании для продолжения продаж в кредит.

Другим способом ускорения оборачиваемости товарных запасов является минимизация запасов.

На основании учета и анализа движения товарных запасов следует рассчитывать показатели оборачиваемости товарных запасов, с тем чтобы определить, какой темп оборачиваемости является наилучшим для каждого наименования товара.

Применяются два показателя оборачиваемости товарных запасов:

1) Отношение чистого объема реализации к среднему объ ему товарных запасов. Его получают делением годового объема реализации на стоимость товарных запасов по балансу.

Если полученный коэффициент слишком велик (по сравнению с предыдущим периодом или со средними данными), это показывает недостаточность запасов. Если же коэффициент слишком мал, это может означать, что товарные запасы чрезмерны или устарели и не пользуются спросом.

2) Отношение объема товарных запасов к чистому объему оборотных средств получают делением стоимости товарных запасов, указанной в балансе на чистый объем оборотных средств.

Если это отношение показывает, что высокий процент краткосрочных оборотных средств вложен в товарные запасы, предприятие может столкнуться с недостатком оборотных средств и ему будет трудно выполнять свои обязательства в срок. Обычно отношение стоимости товарных запасов к объему оборотных средств не должно превышать 80 %.

Чем выше оборачиваемость запасов, тем меньше вероятность убытков из-за морального износа товаров и их порчи, тем выше ликвидность предприятия и предприятие может спокойно проводить операции с более низким коэффициентом ликвидности.

Высокая оборачиваемость запасов требует более строгого контроля над запасами, обеспечивающего минимальные вложения средств в них.

Достижение высокой оборачиваемости – нелегкая задача при торговле широкой номенклатурой товаров, поскольку приходится хранить на складах часть запасов номенклатуры нерегулярного спроса. Если для экономически эффективной торговли необходимо поддерживать высокий уровень оборачиваемости запасов, то для обеспечения спроса на любую запчасть, которая может понадобиться для ремонта, необходимо хранить широкий ассортимент редко продающихся товаров, что тормозит оборачиваемость запасов.

Учитываются несколько видов оборачиваемости запасов: оборачиваемость каждого наименования товара в количественном выражении, оборачиваемость всего запаса по стоимости, оборачиваемость групп товаров разной степени спроса. К каждому виду оборачиваемости запасов предъявляются свои требования.

Одной из причин низкой оборачиваемости запасов является большой объем "мертвых" и бездействующих или "спящих" запасов. К "мертвым" запасам относят товары, на которые вообще не было спроса в течение года, к бездействующим – товары, спрос на которые был случайным или очень редким.

Получить точную картину средней оборачиваемости можно, только выявив и те и другие. После избавления от этих запасов оборачиваемость возрастает.

Стоимость содержания запасов на складах растет из года в год вследствие инфляции, роста стоимости аренды помещений, расходов на заработную плату, накладных расходов и т. д., что вызывает естественное стремление снизить уровень запасов за счет более частого заказа товаров меньшими партиями.

Однако если в результате снижения уровня хранимых запасов склад потеряет возможность удовлетворять запросы клиентов, то потерянная при этом прибыль может превысить стоимость содержания соответствующих запасов.

Размещение у поставщика слишком большого числа срочных заказов может привести к существенному снижению получаемой им торговой скидки и, следовательно, к снижению прибыли. Эти проблемы вызвали применение современных методов управления запасами, которые обеспечивают увеличение оборачиваемости и прибыли.

Контроль деятельности

Без измеряемости и без планов, анализов, прогнозов нет управления. Бизнес, который ведется не по плану, – любительство. Процесс планирования, в который вовлечена вся компания, – это замечательно. Лучше ошибиться на двести процентов, чем не планировать. Со временем вы получите необходимую степень предсказуемости. Планирование определяет поведение сотрудников. Потому что план – это не только задания, но и ресурсы, и мотивация. Сотрудники подстраивают под параметры плана свою деятельность: количество исходящих звонков, встреч, командировок. Если все пускать на самотек, сотрудники не будут выкладываться. Обеспечение сбалансированности различных сфер деятельности внутри предприятия требует от руководства контроля рентабельности, эффективности и координирования работы всех подразделений.

Три главных индикатора деятельности, которые специалисты считают необходимым контролировать ежедневно:

– удовлетворенность клиентов;

– динамика прибыли;

– устойчивость бизнеса.

Удовлетворенность покупателей складывается из двух десятков оценок, данных клиентами, сотрудниками и консультантами. Эти оценки важны, так как в 60 % случаев мнение об обслуживании формируется у клиентов непосредственно в СТО. Динамика массы прибыли и доли прибыли в валовом доходе – чуткий индикатор качества работы с рынком и с ценами в случае возникновения экстремальной ситуации. Показатель устойчивости бизнеса отражает последствия. Служащие должны быть натренированы на действия в случаях, например, если произойдет отключение электроэнергии, или зависнет компьютер, обслуживающий кассы, или начнется пожар. Следует также учитывать и возможность внешних влияний, например хулиганства, попыток ограбления, происков конкурентов, правительственных постановлений, природных и техногенных катастроф.

Всегда будут появляться обстоятельства, способные выбить вас из колеи: изменения ситуации на рынке, конкуренция, срывы обязательств партнерами, резкое снижение результативности работы. Отслеживать результаты своей деятельности лучше в виде графиков и схем, тогда можно обнаружить признаки приближения спада еще до того, как он произведет свое губительное воздействие, и во многих случаях смягчить последствия. Цифровые сводки не дают того резкого тревожного сигнала, который сразу виден на графиках при ухудшении динамики сбыта товаров или услуг.

Эффективному менеджменту способствует не "заваливание" руководителей всевозможной информацией, а быстрая подготовка только ключевых параметров, тенденции изменения которых показывают необходимость принятия управленческих решений.

Некоторые параметры контроля для управленческих решений высшего руководства по сервису:

– тенденции изменения средней реализация услуг на 1 машину при ремонте – график ежемесячной динамики в сравнении с заданием и прошлым годом;

– тенденции изменения обслуживаемого парка машин, нуждающегося в запчастях с учетом выбытия, – график ежемесячной динамики в сравнении с заданием и прошлым годом.

– тенденции изменения среднего количества ремонтов в месяц – график ежемесячной динамики в сравнении с заданием и прошлым годом;

– тенденции изменения коэффициента удержания клиентов – график ежемесячной динамики в сравнении с заданием и прошлым годом;

– тенденции изменения степени освоения рынка – график ежемесячной динамики в сравнении с заданием и прошлым годом.

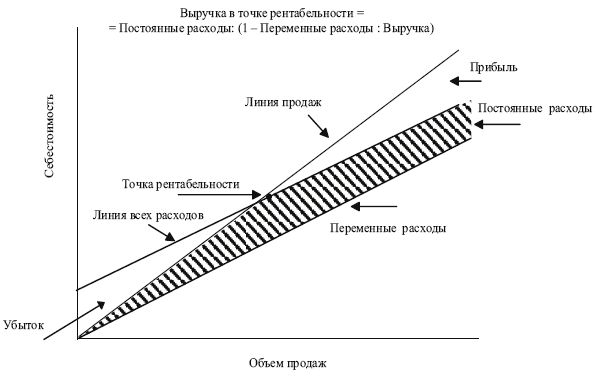

В мировой практике используется такой показатель, как точка рентабельности (корреляция между валовым доходом и всеми расходами) – это очень точный индекс роста бизнеса. Предприниматель должен знать, при каком объеме товарооборота достигается безубыточность и появляется прибыль.

Точка рентабельности

На рисунке показана диаграмма определения точки рентабельности. Точка пересечения линии продаж и линии всех расходов и есть точка рентабельности. Если продажи увеличились выше точки, появилась прибыль. Переменные расходы изменяются пропорционально увеличению или уменьшению реализации за период, они возникают как обеспечение выполнения реализации товаров и услуг. Постоянные расходы не зависят от объема сбыта.

Нормо часы

Если имеются рекомендованные заводом-изготовителем нормо-часы для ремонта и обслуживания, они служат ориентиром, но не обязательны для коммерческой работы, так как оснащение и производительность у разных автосервисов разные, и не все могут укладываться в жесткие нормы. Мне известны жалобы некоторых российских предприятий на невозможность уложиться в жесткие нормы времени на операции кузовного ремонта автомобилей ВАЗ, но известна также информация европейских дилеров ВАЗ о том, что они эти нормы считают щадящими. Очевидна разница в оборудовании, технологии работ, квалификации, опыте.

Однако рекомендованные заводом нормо-часы обязательны для расчетов с заводом по гарантийным ремонтам и для расчета стоимости ремонта при страховых случаях. Дело в том, что в случае споров, судебных и арбитражных процессов, страховые компании и суд принимают во внимание только нормативы, разработанные автозаводами или специализированными организациями. Ненормально было бы принимать в расчет нормы, разработанные каждым автосервисом, их имеют право оспорить истцы, ответчики и страхователи.

Однако заводы-изготовители далеко не на все виды работ устанавливают свои нормативы. Во многих случаях автозавод преднамеренно, в целях увеличения реализации запчастей, не предусматривает ремонт узла, а указывает время только на его замену. И в запчасти поставляет только узлы, а не составляющие его детали. К таким узлам относятся шаровые опоры, наконечники рулевых тяг, амортизаторы и многие другие, хотя еще в конце XX в. эти узлы широко ремонтировались заменой изношенных деталей. Надо отметить, что такая политика удобна и для сервисов: меньше трудозатрат, не нужно налаживать агрегатный ремонт, больше выручка от продажи узлов.

На операции кузовного ремонта, связанного с рихтовкой, вытяжкой, разборкой искореженного автомобиля заводы нормативов не устанавливают. Из всех операций кузовного ремонта регламентированы только установка новых деталей оперения, остекления и т. п.

Для отечественных автомобилей имеются только нормативы автозаводов.