• Компания, принявшая решение стать публичной, устанавливает контакты с различными инвестиционными банкирами и выторговывает для себя самые выгодные условия.

• Компания и облюбованный ею инвестиционный банкир совместно обсуждают частные вопросы, связанные с публичным размещением (планирование процесса, количество акций, предназначенных для продажи на вторичном рынке, условия эмиссии и т. п.).

• Эмиссия регистрируется в ФСФР. Помимо заполнения множества форм, необходимо предать гласности так называемый предварительный проспект эмиссии, в котором с максимальной открытостью следует изложить всю информацию о финансовом положении компании-эмитента. В этом проспекте обязательно должна присутствовать оговорка, что он не является предложением читателю приобрести акции данной компании. В проспекте никогда не указывается цена акции. Более того, никакие сделки купли-продажи акций не разрешаются до того момента, пока ФСФР не произведет окончательную регистрацию эмиссии.

В зависимости от изначального договора между эмитентом и андеррайтером, может быть разыгран один из трех сценариев:

В случае если на всю эмиссию целиком подписался синдикат, эмитент получает за выставленный пакет цену публичного размещения за вычетом комиссионных андеррайтера. Роль последнего – довести дело до конца и выставить акции на биржевых торгах по условленной цене. Если акции по этой цене не пойдут либо их вообще никто не захочет покупать (что, впрочем, маловероятно), то риск всех убытков целиком и полностью ложится на андеррайтера, поскольку он уже гарантировал эмитенту цену публичного размещения.

Другая, более щадящая, форма договора – резервное соглашение. В этом случае настоящие владельцы акций компании получают преимущественное право приобрести эмиссию по стартовой цене. Андеррайтер выкупит то, что останется.

Третий вариант – просто джентльменский договор: вся эмиссия поступает на биржу и предлагается широкой публике. Андеррайтер выступает не как дилер, а как простой агент, ничего не гарантирующий. Он просто будет исполнителем – не получится, так не получится.

Вот, собственно, и все. После регистрации акций новой эмиссии первичный рынок ценных бумаг заканчивается, и наступает рынок вторичный. Следует еще раз подчеркнуть, что необходимые компаниям финансовые ресурсы они получают именно на первичном рынке, а на вторичном рынке происходит уже перераспределение прав на долю собственности эмитентов. После выхода на вторичный рынок вчерашние НПР становятся доступными любому инвестору и могут показать умопомрачительные результаты.

Вторичный рынок ценных бумаг

Нетрудно свести лошадь к воде.

Но, если вы заставите ее плавать на спине, – вот это значит, что вы чего-то добились.

Первый закон Хартли

На вторичном рынке происходит обращение уже существующих выпусков ценных бумаг. И именно через механизмы вторичного рынка не только крупные инвестиционные и финансовые институты, но и мелкие и средние инвесторы получают доступ к ценным бумагам российских эмитентов. Вторичный рынок выполняет множество функций: от функции перераспределения контроля за компаниями путем скупки крупных пакетов их акций до функции индикатора состояния дел отдельного эмитента, отдельных отраслей и экономики в целом. На рынке действуют профессиональные участники – брокеры и дилеры. При этом следует помнить разницу между брокером и дилером. Брокер – это посредник, выполняющий заказ клиента по купле продаже ценных бумаг за счет клиента, а дилер покупает и продает бумаги за собственный счет. Как уже отмечалось, все сделки на рынке могут проводиться только ими (и доверительными управляющими), а инвесторы, желающие продать или купить ценные бумаги должны прибегать к их посредничеству, уплачивая за это определенное комиссионное вознаграждение.

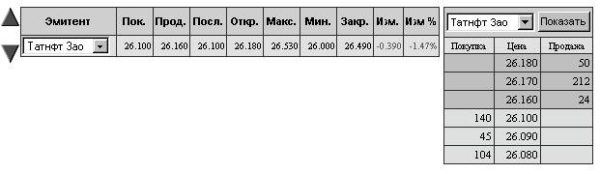

Однако прежде чем говорить о вторичном рынке следует дать определение понятию "котировка". Котировка – это наиболее высокое предложение купить (Покупка, Пок.) (по-английски это называется BID – бид) и наиболее низкое предложение продать (Продажа, Прод.), (по-английски это называется ASK – аск или OFFER – офер) данную ценную бумагу, установившееся в определенный момент на рынке. На рис. 2 показано типичное представление рыночной котировки на большинстве серверов русскоязычных брокеров в Интернете.

Рис. 2. Пример котировки акции ОАО "Татнефть"

Как видим, цена покупки акции – 26,10, а продажи – 26,16. Поэтому говорят, что котировка этой бумаги 26,10 на 26.16. Разница между бидом и аском называется спред. В нашем примере, спред равен 6.

Ясно, что котировка отражает наилучшие цены спроса и предложения в данный момент на рынке. В рамках примера из рис. 2, худшая котировка будет выглядеть так: покупка – 26,09, продажа – 26,17, что можно наблюдать на, так называемом, "стакане" в правой части рисунка, где отражены следующие за наилучшими предложения на покупку или продажу этой бумаги по мере их ухудшения. Кроме цены в котировку включаются и количество ценных бумаг, которые желают продать или купить по ценам котировки. Бид и аск – это собственно котировка, но обычно на интернет-серверах в нее еще включается информация о цене последней сделки (Посл.) по времени запроса на котировку и ее изменение по отношению к цене закрытия вчерашнего дня (Изм., Изм%). Цена закрытия – это цена самой последней сделки в торговом дне. Самая высокая (Макс.) и самая низкая (Мин.) цены сделок в данном торговом дне, а также цены открытия (Откр.) и закрытия (Закр.)

Вторичный рынок может быть организованным и неорганизованным. Иногда, используют термины "биржевой" и "внебиржевой" соответственно. Наличие твердой котировки есть неотъемлемый атрибут организованного рынка. Это означает, что в данный момент времени на организованном рынке всегда есть желающий купить или продать бумагу по указанной цене, по крайней мере в том количестве, которое заявлено в котировке. Этим обеспечивается ликвидность рынка, т. е. скорость превращения акций в деньги и наоборот. На неорганизованном рынке ликвидность может быть очень низкой, по той простой причине, что надо долго искать покупателя или продавца бумаги.

В общем случае организованный рынок отличается от неорганизованного наличием определенных требований к параметрам ценной бумаги и ее эмитенту, регламентированным временем и местом торговли этими бумагами и наличием расчетной системы, гарантирующей поставку бумаг продавцом и оплату их покупателем. Молодым или небольшим компаниям достаточно накладно, а порой и невозможно выполнить требования, предъявляемые к ним и их бумагам организованным рынком (биржей). Из акций таких компаний изначально и складывается неорганизованный (внебиржевой рынок) торговли ценными бумагами, не предъявляющий жестких требований к эмитентам, акции которых обращаются на нем.

Следует также сказать, что на организованном рынке каждая акция имеет собственный символ, который называется тикером, или символ-тикером. К сожалению, в России нет унифицированных тикеров для ценных бумаг, и каждая торговая площадка может использовать собственные аббревиатуры и сокращения, отличающиеся от других, хотя и обозначающих бумаги одного и того же эмитента. Например, бумаги ОАО "Татнефть" обозначаются и как "Татнфт 3ао", и TATN. Но об этом чуть позже.

Неорганизованный рынок

Вы можете вызубрить наизусть руководство о том, как научиться плавать, но вы не освоите и десятой части того, что освоили бы, оказавшись в воде.

Адам Смит. Биржа – игра на деньги

Неорганизованный (внебиржевой) рынок именно в силу своей неорганизованности не допускает применения Интернета для операций с ценными бумагами и поэтому не рассматривается в настоящей книге. Неорганизованность означает, что не существует единого места торговли данными бумагами и нет никого, кто котировал бы эту бумагу. Котировка на неорганизованном рынке – это предмет переговоров сторон о цене сделки. Поэтому здесь весьма непросто купить конкретную бумагу и еще более сложно продать ее.

Вкратце схема работы частного инвестора на неорганизованном рынке такова. Инвестор приходит (звонит, шлет факс или e-mail) к брокеру (профучастнику) и дает ему поручение совершить сделку – купить или продать какие-либо акции. Если это покупка, то брокер принимает от клиента деньги, ищет на рынке по различным каналам требуемые бумаги, осуществляет сделку, покупая их, открывает счет депо клиенту в депозитарии и зачисляет туда купленные акции. Инвестор получает выписку по своему счету депо, в которой депозитарий удостоверяет, что на счету данного лица находится требуемое количество акций. Покупка бумаг завершена. Если же это продажа, то клиент приносит брокеру выписку по своему счету депо, удостоверяющую, что он обладает некоторым количеством акций, которые инвестор желает продать с помощью брокера. Брокер начинает искать покупателя на эти бумаги, и в случае нахождения такового, получает от него деньги в обмен на перевод определенного количества ценных бумаг со счета депо своего клиента на счет депо этого покупателя. Далее брокер передает клиенту деньги за проданные бумаги за вычетом своих комиссионных, разумеется. Примерно так обстоит дело с оборотом ценных бумаг на неорганизованном рынке. Нет нужды говорить, что в этом случае сделка может занять не один день и даже не одну неделю. Не говоря уже о рисках непоставки бумаг или неоплаты. Все эти риски отсутствуют на организованном рынке, что и делает его чрезвычайно привлекательным.

Организованный рынок

Главным было найти место, где работают честно и можно не опасаться подвохов.

Э. Лефевр. Воспоминания биржевого спекулянта

Биржи

Биржа подобна красивой женщине: беспредельно чарующей, бесконечно сложной, всегда переменчивой, неизменно таинственной.

Адам Смит. Биржа – игра на деньги

Самые заметные и интересные составляющие вторичного рынка – это биржи и торговые системы, которые являются организованными рынками.

Наиболее существенное различие между биржей и торговой системой проявляется в способе, которым они обеспечивают ликвидность для публики. Напомню, что под ликвидностью понимается скорость превращения активов, в частности ценных бумаг, в деньги. Биржа – это аукционный рынок. Это место, где специальное лицо, называемое специалистом, проводит и наблюдает за всеми сделками с конкретной бумагой, за которую он отвечает. Специалист объявляет наилучшую цену и количество акций, которые предлагаются в настоящий момент на продажу (Прод. и размер Прод.), и наибольшую цену и количество акций (Пок. и размер Пок.), которые желают купить в настоящий момент брокеры, выполняющие заявки своих клиентов. Важно помнить, что на этом рынке специалист будет выставлять на обозрение только текущие биды и аски, которые предоставлены ему заинтересованными сторонами.

Например, текущая котировка, объявленная специалистом, – 32,12 на 32,37, размером 500 х 1000. Это означает, что существует покупатель или покупатели, которые готовы за 500 акций заплатить цену в 32,12 руб. И что существует продавец или продавцы, которые готовы продать 1000 акций по цене 32,37 руб.

В те моменты, когда на рынке отсутствуют желающие купить или продать бумаги, специалист обязан поддерживать ликвидность и преемственность рынка. Если брокер, представляющий интересы клиента хочет купить 1000 акций по текущему аску, а на продажу есть только 500 бумаг, то специалист продаст дополнительные 500 шт. со своего собственного счета. Следовательно, на рынке всегда можно купить или продать требуемое количество акций, чем и достигается его ликвидность. Таким образом, специалист всегда является покупателем акций при падении и продавцом на их взлете. Именно за это специалист получает привилегию по созданию рынка данной акции на бирже. Он гарантирует преемственность, ликвидность и упорядоченность рынка. На бирже для каждой акции есть только один специалист (это не обязательно один человек, специалистом может быть и компания), но один специалист может вести несколько акций в зависимости от того, насколько хорошо он справляется со своими обязанностями. Биржа может оштрафовать специалиста, если он не обеспечивает должной ликвидности, или даже отобрать у него бумагу.

Такая система работает очень хорошо, поскольку легко определить результаты действительно большой работы проводимой специалистом, который всего один. В результате его монопольного положения на рынке специалист знает все заявки клиентов, что позволяет ему определять баланс спроса и предложения, т. е. текущую цену акции. Такая система принята на самой большой бирже мира – Нью-Йоркской фондовой (www.nyse.com). Кстати, в некоторых странах специалиста называют маклером, или джоббером.

Однако в мире, в том числе и в России, все большее распространение получают электронные биржи, где нет выделенного специалиста и все сделки осуществляются автоматическим исполнением совпадающих пар заявок. Иными словами, если в систему поступают заявка на покупку 100 акций и заявка на продажу 130 таких же акций, по одной и той же цене, они исполняются в совпадающем объеме. В нашем примере будет продано 100 акций, а в биржевой системе останется "висеть" остаток ордера на продажу 30 бумаг. В Америке такая технология (принцип "Order driven market") имеет название электронных коммуникационных сетей (ECN), которые, тем не менее, являются полноценными биржами, реализующими главный биржевой принцип – принцип аукционной торговли. Единственный недостаток такой системы состоит в том, что ее работоспособность чрезвычайно сильно зависит от наличия интереса у публики к данной акции. Если интерес большой – акция ликвидная и хорошо торгуется, если интереса нет, то ликвидность практически нулевая, и заявка единичного инвестора может "висеть" в такой системе весьма долго, поскольку нет специалиста, который обязан поддерживать ликвидность этих бумаг.

Биржей № 1 в России является Московская межбанковская валютная биржа (ММВБ) – ведущая российская биржа, на основе которой создана общенациональная система торгов на всех основных сегментах финансового рынка – валютном, фондовом и срочном – как в Москве, так и в крупнейших финансовопромышленных центрах России. Совместно со своими партнерами (Расчетная палата ММВБ, Национальный депозитарный центр, региональные биржи и др.) биржа осуществляет также расчетноклиринговое и депозитарное обслуживание около 1500 организаций – участников биржевого рынка. За 10 лет работы ММВБ по совокупному торговому обороту (в 2001 г. – $107 млрд) стала крупнейшей биржей в России, странах СНГ и Восточной Европы.

Торговля на ММВБ ведется не только непосредственно на самой бирже, но и через региональные валютные биржи, объединенные с ММВБ в единую межрегиональную систему торговли. Торговыми представителями ММВБ в регионах являются Азиатско-Тихоокеанская межбанковская валютная биржа (АТМВБ), Нижегородская валютно-фондовая биржа (НВФБ), Ростовская валютно-фондовая биржа (РВФБ), Самарская валютная межбанковская биржа (СВМБ), Сибирская межбанковская валютная биржа (СМВБ), Санкт-Петербургская валютная биржа (СПВБ) и Уральская региональная валютная биржа (УРВБ).

Из всех российских валютных бирж СПВБ (http://www.spcex.ru) – единственная торговая площадка, которая помимо представительских функций ММВБ осуществляет биржевую торговлю корпоративными ценными бумагами и ценными бумагами субъектов Федерации в собственной торговорасчетной системе.

Основные направления деятельности ММВБ структурно поделены между секциями. Секция валютного рынка (СВР) – валютные торги по иностранным валютам, включая доллар США и евро. Секция государственных ценных бумаг (СГЦБ) – общенациональная торговая система по государственным ценным бумагам, Секция фондового рынка (СФР) – торги по акциям более 100 российских эмитентов, включая ЕЭС России, НК Лукойл, Сургутнефтегаз, Ростелеком, Мосэнерго и др. В торгах участвуют более 500 банков и финансовых компаний – членов секции фондового рынка. Также здесь организованы торги по корпоративным облигациям ведущих российских компаний и банков – Газпрома, Тюменской нефтяной компании, Магнитогорского металлургического комбината, РАО "ЕЭС России", Внешторгбанка и др. В секции срочного рынка (ССР) ММВБ организованы торги по фьючерсам на доллар США и евро.

Предоставление максимально возможных гарантий исполнения сделок – главный принцип работы биржи. Расчеты по биржевым сделкам осуществляются по принципу "поставка против платежа" через специализированные организации – Расчетную палату (РП) ММВБ и Национальный депозитарный центр (НДЦ). Важно отметить, что контроль "поставки против платежа" страхует участников и их клиентов от риска потери денежных средств и ценных бумаг. В день исполнения сделки ценные бумаги и денежные средства блокируются в РП и НДЦ, и окончательные поставка и платеж происходят только после соответствующей команды от ММВБ при выполнении контрагентами своих обязательств.

Выставление заявок и заключение сделок в секции фондового рынка ММВБ производится в течение торгового дня, который делится на следующие периоды:

• Предторговый период (определяется цена открытия): 10:15–10:30 (по Москве)

• Торговая сессия: 10:30–18:45.

• Послеторговый период: 18:45–19:00 (сделки совершаются по средневзвешенной цене, определяемой в течение последних 30 минут торговой сессии).

Торговля на ММВБ осуществляется торговыми лотами, размер которых зависит от торгуемой бумаги и должен быть кратен либо 100, либо 10. Например, акции РАО "ЕЭС России" имеют минимальный лот 100 бумаг, и большие лоты должны быть кратны 100. Для акции ОАО "Сбербанк РФ" минимальный лот равен 1 шт. Размеры лотов других ценных бумаг приведены в Приложении.