1.6.3. Проспект эмиссии акций

Проспект эмиссии – это документ по форме приложения 4 к Стандартам эмиссии ценных бумаг, размещаемых при учреждении, и их проспектов эмиссии.

Данные об обществе.

Сведения, указанные в настоящем разделе, заполняются на дату утверждения решения о выпуске акций:

1) полное фирменное наименование общества;

2) сокращенное фирменное наименование;

3) данные об изменениях в наименовании общества;

4) сведения о государственной регистрации общества и наличии у него лицензий;

5) идентификационный номер налогоплательщика;

6) отраслевая принадлежность общества (код ОКВЭД);

7) место нахождения, почтовый адрес общества и контактные телефоны;

8) наименования кредитных организаций, в которых открыты расчетные и иные счета общества;

9) сведения об уставном капитале и учредителях общества;

10) депозитарий общества – если хранение и контроль над распоряжением активами общества должен осуществляться депозитарием.

Сведения об акциях, размещенных при учреждении общества (раздел повторяется в полном объеме для каждого выпуска акций, оформляемых проспектом эмиссии акций).

1. Сведения об акциях, размещенных при учреждении общества:

● категория (тип), форма акций выпуска;

● количество акций выпуска;

● номинальная стоимость каждой акции выпуска;

● общий объем выпуска (по номинальной стоимости);

● права, предоставляемые каждой акцией выпуска. По привилегированным акциям – точные положения устава общества о правах, в том числе размер дивиденда (ликвидационной стоимости). По конвертируемым акциям – категория (тип), номинальная стоимость и количество акций, в которые конвертируется каждая конвертируемая акция, все права, предоставляемые акциями, в которые они конвертируются, а также порядок и условия такой конвертации;

● способ размещения акций – приобретение акций учредителями общества;

● дата приобретения акций – дата государственной регистрации общества как юридического лица;

● цена или порядок определения цены размещения акций;

● условия и порядок оплаты акций, в том числе срок оплаты акций, форма расчетов, полные и сокращенные фирменные наименования кредитных организаций, их место нахождения, почтовый адрес, номера счетов, на которые должны перечисляться денежные средства, поступающие в оплату акций.

2. Данные об эмиссии акций:

● дата принятия и орган, принявший решение об учреждении общества;

● дата утверждения и орган, утвердивший решение о выпуске акций и проспект эмиссии акций.

3. Порядок учета и перехода прав на акции – полное и сокращенное фирменное наименование, место нахождения, почтовый адрес, идентификационный номер налогоплательщика, телефон, факс (с междугородным кодом), адрес электронной почты регистратора, осуществляющего ведение реестра владельцев именных ценных бумаг общества, данные о лицензии (номер, дата выдачи, орган, выдавший лицензию, срок действия) на осуществление соответствующей профессиональной деятельности на рынке ценных бумаг. В случае если общество осуществляет ведение реестра владельцев именных ценных бумаг самостоятельно, указывается подразделение общества, осуществляющее ведение реестра, место нахождения, почтовый адрес, телефон, факс (с междугородным кодом). Приводятся основные данные, касающиеся порядка учета акций и перехода прав на акции.

Дополнительная информация.

1. Ограничения в обращении акций.

2. Прочие особенности и условия выпуска и/или обращения акций.

1.6.4. Отчет об итогах выпуска акций

Форма отчета об итогах выпуска акций приведена в приложении 5 к Стандартам эмиссии ценных бумаг, размещаемых при учреждении, и их проспектов эмиссии.

1. Вид ценных бумаг (акции), категория (тип) акций (обыкновенные, привилегированные), форма акций (именные бездокументарные, именные документарные).

2. Способ размещения акций: приобретение акций учредителями общества.

3. Фактический срок размещения акций – указывается дата государственной регистрации общества как юридического лица.

4. Номинальная стоимость каждой акции выпуска.

5. Количество размещенных акций выпуска – отдельно указывается количество акций выпуска, оплаченных и/или оплачиваемых денежными средствами в рублях, денежными средствами в иностранной валюте и иным имуществом.

6. Цена размещения акций.

7. Сумма (стоимость) имущества, которым оплачиваются акции выпуска:

● общая сумма (стоимость) имущества в рублях, внесенного в оплату размещенных акций, а также подлежащая внесению в оплату размещенных акций в соответствии с договором о создании (решением об учреждении) общества;

● сумма денежных средств в рублях, внесенная в оплату размещенных акций, а также подлежащая внесению в оплату размещенных акций в соответствии с договором о создании (решением об учреждении) общества;

● сумма иностранной валюты, выраженная в рублях по курсу ЦБ РФ на момент оплаты, внесенная в оплату размещенных акций, а также на дату утверждения отчета об итогах выпуска ценных бумаг, подлежащая внесению в оплату размещенных акций в соответствии с договором о создании (решением об учреждении) общества;

● стоимость иного имущества, внесенного в оплату размещенных акций, а также подлежащего внесению в оплату размещенных акций в соответствии с договором о создании (решением об учреждении) общества, с указанием органа и независимого оценщика, осуществившего оценку этого имущества.

8. В отчете об итогах выпуска акций указываются:

● учредители, владеющие не менее чем 2% голосующих акций общества, а также владельцы привилегированных акций, конвертируемых в голосующие акции общества, если в результате конвертации в совокупности с уже имеющимися акциями общества они будут владеть не менее чем 2% голосующих акций;

● члены совета директоров (наблюдательного совета) общества, члены коллегиального исполнительного органа общества (их фамилии, имена, отчества, занимаемые ими должности в обществе, а также в других организациях) с указанием по каждому из них долей принадлежащих им акций эмитента по типам;

● лицо, осуществляющее функции единоличного исполнительного органа, с указанием долей принадлежащих указанному лицу акций эмитента по типам.

1.7. Процесс подготовки инвестиционных документов

Подготовку инвестиционных документов лучше осуществлять силами специалистов. Процесс подготовки инвестиционных документов занимает обычно 1–3 месяца. Выделим следующие его этапы.

1. Сбор и анализ предварительной информации.

2. Подготовка технического задания и календарного плана на разработку бизнес-плана.

3. Сбор детальной информации по всем разделам бизнес-плана.

4. Анализ, обработка информации, подготовка разделов бизнес-плана.

5. Подготовка оформления бизнес-плана.

6. Контроль содержания разделов и безошибочности финансовых расчетов.

7. Подготовка нескольких вариантов бизнес-плана (в зависимости от целевой аудитории).

8. Печать, прошивка копий бизнес-плана.

Важно!

Процесс сбора первичной информации для бизнес-плана или иного документа порою представляет самую большую проблему. Дело не только в том, что у первоисточника может не быть нужной информации, но даже той информации, из которой можно сформировать нужную. Часто рядовые сотрудники просто ленятся, проявляют полное безразличие, тормозят процесс, или халатно к этому относятся, что ведет к низкому качеству информации и постоянным задержкам. Нередко заканчивается все тем, что представитель инвестора приезжает на место и сам "выжимает" все что можно "выжать". А самая нелегкая ситуация, когда инвестор и менеджмент компании вроде бы договорились о предоставлении информации, но менеджмент изнутри неявным способом саботирует это решение.

В качестве источников информации могут использоваться:

● маркетинговые или другие исследования;

● Интернет;

● книги;

● деловая пресса и СМИ;

● информация, предоставляемая фирмой;

● справочные данные специализированных банков и баз данных;

● информация, предоставляемая промышленными ассоциациями, международными организациями, производителями оборудования.

Конечными пользователями инвестиционных документов являются:

● внутренние пользователи (менеджмент компании) – хотят знать реальную максимально объективную информацию;

● потенциальные партнеры (покупатели, кредиторы) – интересуются выполнением договорных обязательств;

● банки – интересуются возвратностью заемных средств;

● региональная администрация – интересуется налогами и занятостью;

● акционеры и инвесторы – интересуются дивидендами и отдачей на инвестиции.

Важно!

Разность интересов сторон порой приводит к тому, что инвестиционный проект разрабатывается в нескольких вариантах – каждый под конкретные интересы сторон. Может получиться и так: стороны изучат документы друг друга и поймут, что это два совершенно разных проекта, поданных одновременно по одному вопросу. Будет достаточно высокая степень расхождения. Естественно, это приведет к остановке процесса.

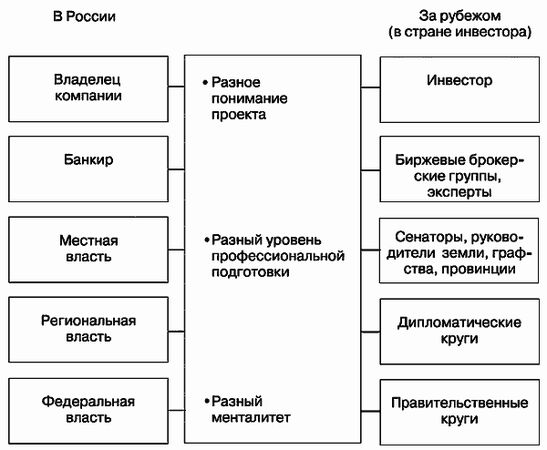

Для разных пользователей разрабатываются отдельные варианты с разными сценариями и акцентами на интересующих вопросах. Круг организаций и конкретных людей, интересы которых затрагиваются разрабатываемыми инвестиционными документами, достаточно широк (рис. 2). И интересы у них часто разные, а значит, и разное понимание. Поэтому разработчик документов должен балансировать между интересами сторон, приоткрывая каждой стороне интересующие ее вопросы. Профессиональный уровень подготовки разработчика инвестиционной документации должен позволять ему не только грамотно работать с письменной информацией и документами, а также еще и с нужными людьми и должностными лицами.

Рис. 2. Многообразие заинтересованных сторон в ходе реализации инвестиционного проекта

1.8. Советы и рекомендации при подготовке инвестиционных документов

Выделим отдельно советы и рекомендации:

● по стилистике;

● по акцентам в содержательной части;

● по самостоятельной разработке бизнес-плана.

Рекомендации по стилистике.

1. Краткость. Излагайте только самое главное в каждом разделе документа.

2. Доступность в изложении и понимании. Документ должен быть понятен широкому кругу людей – тому кругу, на который он рассчитан.

3. Не перегружайте документ техническими подробностями.

4. Пробудите интерес у читателя (инвестора). Будьте убедительны, лаконичны.

5. Чтобы документ был удобен для читателя, следует воспользоваться методикой его составления по стандарту.

6. Материалы следует составлять на языке читателя (инвестора), ясно и понятно даже для неспециалиста, без грамматических ошибок.

7. Все должно быть понятно, нужно чтобы вывод напрашивался сам собой, не может быть недосказанности, нечеткости или возможности понять превратно; все необходимое должно быть на своем месте и не требовать времени на поиск.

8. Для иностранного инвестора проект будет только тогда инвестиционным, когда выполняются привычные и приемлемые для него требования к оформлению и содержанию документов.

Рекомендации по акцентам в содержательной части.

1. В проекте должно быть указано, что члены команды являются классными специалистами в своей отрасли, имеют богатый успешный опыт, имеют хорошие рекомендации от внушающих доверие источников.

2. В проекте должно быть написано, что продукция будет высококачественная и востребованная на рынке, конкурентоспособная, что покупатели на эту продукцию есть уже сейчас – к проекту желательно подкрепить письма или предварительные контракты от будущих покупателей.

3. Проект должен показывать инвестору, сколько, когда и как он заработает.

4. Использованные материалы не должны быть устаревшими.

5. Все расчеты и суммы должны быть указаны в валюте инвестора (обычно в долларах США).

Самостоятельная разработка многих документов (бизнес-плана, инвестиционного меморандума) является с точки зрения инвестора правильным решением. Тогда автор будет знать все его детали и сможет эффективно защищать его на встрече с инвестором, если она произойдет. Но для того чтобы сделать документы самостоятельно, надо приобрести достаточно много новых знаний, потратить изрядное количество времени, быть последовательным и проявить способности владения словом. Статистика показывает, что получение инвестиций на основе самостоятельно подготовленных документов происходит значительно реже.

При самостоятельной разработке документов следует помнить:

● на разработку потребуется больше времени, чем кажется вначале;

● важны даже детали стиля и оформления;

● прежде чем готовить свой проект, надо прочитать несколько других проектов;

● начинать лучше с самого легкого раздела;

● при отсутствии вдохновения можно взять паузу;

● надо выглядеть энтузиастом, но в пределах реальности.

2. Моделирование инвестиционных проектов

Цифры управляют миром; по крайней мере нет сомнения в том, что цифры показывают, как он управляется.

Иоганн Гете

Моделирование инвестиционных проектов по сути является работой с механизмом расчетов различных параметров и показателей проектов.

2.1. Общая логика экономического и финансового моделирования

Любое сознательное действие имеет первопричину, в голове человека зреет план действий. А действия, связанные с длительными и серьезными последствиями, тем более должны быть обдуманными. Поэтому люди строят в своих мыслях модели последствий принимаемых решений. Самолет начинается с чертежа, дом – с проекта, город – с карты. А бизнес начинается с модели и с помощью модели успешно продолжается; особенно такая важная часть бизнеса, как инвестиции, – решения, последствия которых длительный срок влияют на судьбу компании и людей.

Зачем нужны модели для бизнеса и что они дают? Ведь люди сами способны думать и просчитывать. Но факторов множество и просчитать в уме их все нелегко.

В любом случае при моделировании возникают вопросы.

● Сможет ли модель справиться с расчетами с нужной точностью?

● Насколько точными будут прогнозы?

● Какой из вариантов сбудется?

● Как часто рассчитанные данные себя оправдывают?

● Почему прогнозы часто не оправдываются?

● Надо ли тогда вообще заниматься моделированием, если это так непросто и нет никаких гарантий?

Важно!

Часто можно встретить такую ситуацию в бизнесе, когда к руководителю подходит аналитик и докладывает о результатах расчетов. Руководитель выслушивает, а потом говорит, что, несмотря на расчеты, нужно сделать так и так, но не так показывают расчеты. Аналитик расстроенный уходит, а потом оказывается, что руководитель был прав. Аналитик начинает разбираться – как же расчеты могут быть неверны, а руководитель только понял проблемы, как тут же сказал верный ответ без всяких расчетов. Аналитик начинает проверять свои расчеты, находит ошибку и, увидев верный ответ после исправления ошибки, понимает, что он совпадает с мнением руководителя. Иногда опыт руководителя может заменить любое моделирование. Но даже в этом случае модель все равно нужна, хотя бы для проверки.

Вот некоторые вопросы, ответить на которые поможет качественная модель.

● Что произойдет в определенных условиях?

● Какой из нескольких вариантов выбрать?

● Каковы возможные последствия нашего влияния, если мы можем влиять на обстоятельства (внешние факторы)?

● Сколько заработаем, и заработаем ли вообще, если не сможем повлиять на внешние факторы?

● Стоит ли вообще чем-либо заниматься при определенных параметрах рынков и внешней среды?

Моделирование позволяет предвидеть ситуации при разных вариантах развития событий, помогает найти ответы на разные вопросы. Надо лишь правильно определить задание, правильно построить модель и правильно ввести информацию. А одинаковых моделей, как и жизненных ситуаций, не бывает.

Часто талантливые руководители могут держать все модели у себя в голове. Это высший пилотаж руководства, но до тех пор пока голова с ними справляется. Наличие хорошей бизнес-модели считается одним из секретов успешности бизнеса, и часто руководители предпочитают немного разгрузить голову для других забот, для принятия решений, размышлений и определения пути и освоить применение бизнес-моделей в своей практике.

Модели не может быть без показателей, так как без измерения не может быть управления, а модель нужна для управления. Любая модель работает с показателями и состоит из трех взаимосвязанных частей (рис. 3).

1. Вход – задает входящие (начальные) данные в определенном формате (предпочтительно стыкуемого с внешней средой).

2. Расчетный механизм – содержит взаимосвязи между входящими данными и целевыми расчетными показателями (предпочтительно выводит из входящих данные целевые показатели с максимальной точностью и скоростью).

3. Выход – выдает конечному пользователю целевые расчетные показатели в определенной форме (предпочтительно наиболее удобной).