0, если х < 0.

Выделяются четыре основных типа финансовой устойчивости предприятия.

1. Абсолютная устойчивость финансового состояния показывает, что запасы и затраты полностью покрываются собственными оборотными средствами. Предприятие практически не зависит от кредитов. Такая ситуация относится к крайнему типу финансовой устойчивости и на практике встречается довольно редко. Однако ее нельзя рассматривать как идеальную, так как предприятие не использует внешних источников финансирования в своей хозяйственной деятельности.

Трехмерный показатель S = (1;1;1).

2. Нормальная устойчивость финансового состояния.

Предприятие оптимально использует собственные и кредитные ресурсы. Текущие активы превышают кредиторскую задолженность. Это прежде всего нормальная платежеспособность, эффективное использование заемных средств, высокая доходность производственной деятельности. Трехмерный показатель S = (0;1;1).

3. Неустойчивое финансовое состояние характеризуется нарушением платежеспособности: предприятие вынуждено привлекать дополнительные источники покрытия запасов и затрат, наблюдается снижение доходности производства. Тем не менее еще имеются возможности для улучшения ситуации.

Трехмерный показатель S = (0;0;1).

4. Критическое финансовое состояние – это грань банкротства: наличие просроченных кредиторской и дебиторской задолженностей и неспособность погасить их в срок. В рыночной экономике при неоднократном повторении такого положения предприятию грозит объявление банкротства.

Трехмерный показатель S = (0;0;0).

Поток текущих хозяйственных операций меняет определенное однажды состояние финансовой устойчивости, будучи причиной перехода из одного типа устойчивости в другой. Задача экономиста – так спланировать финансовые и материальные потоки, чтобы их следствием было улучшение финансового состояния предприятия. Для этого необходимо умение определять предельные границы изменения источников средств для покрытия вложений капитала в основные или производственные запасы.

Одна из основных характеристик финансово-экономического состояния предприятия – степень зависимости от кредиторов и инвесторов. Владельцы предприятия заинтересованы в минимизации собственного капитала и максимизации заемного капитала в финансовой структуре организации. Заемщики оценивают устойчивость предприятия по уровню собственного капитала и вероятности банкротства.

Финансовая устойчивость предприятия характеризуется состоянием собственных и заемных средств и анализируется с помощью системы финансовых коэффициентов. Информационной базой для расчета таких коэффициентов являются абсолютные показатели актива и пассива бухгалтерского баланса. Расчет и анализ относительных коэффициентов существенно дополняет оценку абсолютных показателей финансовой устойчивости предприятия. Оценка финансовой устойчивости предприятия проводится с помощью достаточно большого количества относительных финансовых коэффициентов. Это такие коэффициенты, как:

1) коэффициент автономии, который характеризует независимость от заемных средств, показывает долю собственных средств в общей сумме всех средств предприятия. Рассчитывается как отношение общей суммы всех средств предприятия к источникам собственных средств. Превышение нормы указывает на увеличение финансовой независимости, расширение возможностей привлечения средств со стороны;

2) коэффициент соотношения заемных и собственных средств, который показывает, сколько заемных средств привлекло предприятие на 1 руб. вложенных в активы собственных средств. Этот коэффициент рассчитывается как отношение всех обязательств к собственным средствам. Превышение указанной границы означает зависимость предприятия от внешних источников средств, потерю финансовой устойчивости (автономности). Необходимо подчеркнуть, что в ряде случаев доля собственного капитала в их общем объеме может быть менее половины, и тем не менее подобные предприятия будут сохранять достаточно высокую финансовую устойчивость;

3) коэффициент обеспеченности собственными средствами, показывающий наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости, и являющийся критерием для определения неплатежеспособности (банкротства) предприятия. Рассчитывается как отношение собственных оборотных средств к общей величине оборотных средств предприятия. Чем выше этот показатель, тем лучше финансовое положение предприятия, тем больше у него возможностей проведения независимой финансовой политики;

4) коэффициент маневренности – показывает способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства за счет собственных источников. Рассчитывается как отношение собственных оборотных средств к общей величине собственных средств (собственного капитала предприятия). Чем ближе значение показателя к верхней границе, тем больше возможность финансового маневра у предприятия;

5) коэффициент соотношения мобильных и иммобилизованных средств – показывает, сколько оборотных средств приходится на 1 руб. внеоборотных активов. Рассчитывается как отношение оборотных средств к внеоборотным активам. Чем выше значение показателя, тем больше средств предприятие вкладывает в оборотные активы;

6) коэффициент имущества производственного назначения, характеризующий долю имущества производственного назначения в общей стоимости всех средств предприятия. Рассчитывается как отношение суммы внеоборотных активов и производственных запасов к итогу баланса. При снижении показателя ниже рекомендуемой границы целесообразно привлечение долгосрочных заемных средств для увеличения имущества производственного назначения;

7) коэффициент финансовой устойчивости – служит ключевым показателем для оценки финансовой устойчивости. Рассчитывается как отношение итога собственных и долгосрочных заемных средств к валюте баланса. Долгосрочные займы правомерно присоединяются к собственному капиталу, так как по режиму их использования они похожи. Коэффициент отражает долю долгосрочных источников финансирования в общем объеме предприятия. Или показывает, какая часть имущества предприятия сформирована за счет долгосрочных финансовых ресурсов;

8) коэффициент прогноза банкротства – показывает долю чистых оборотных активов в стоимости всех средств предприятия. Рассчитывается как отношение разности оборотных средств и краткосрочных пассивов к итогу баланса. Снижение показателя свидетельствует о том, что предприятие испытывает финансовые затруднения.

Следует подчеркнуть, что не существует каких-то единых нормативных критериев для рассмотренных показателей. Они зависят от многих факторов: отраслевой принадлежности предприятия, принципов кредитования, сложившейся структуры источников средств, оборачиваемости оборотных средств, репутации предприятия и др.

Поэтому приемлемость значений этих коэффициентов, оценка их динамики и направлений изменения могут быть установлены только в результате пространственно-временных сопоставлений по группам родственных предприятий. Можно сформулировать лишь одно правило, которое "работает" для предприятий любых типов: владельцы предприятия предпочитают разумный рост в динамике доли заемных средств; напротив, кредиторы отдают предпочтение предприятиям с высокой долей собственного капитала, с большей финансовой автономностью.

Следует отметить, что рекомендуемые значения критериев устанавливаются так, чтобы обеспечить оперативный контроль над финансовым положением предприятия и заблаговременно осуществить меры по предупреждению несостоятельности, а также стимулировать предприятие к самостоятельному выходу из кризисного состояния (если такое наблюдается).

Абсолютные и относительные показатели широко применяются в учетно-аналитической работе. Показатели следует рассматривать в динамике, именно этот фрагмент анализа имеет особое значение для управления финансовой устойчивостью предприятия.

4.8. Анализ абсолютных и относительных показателей финансовой устойчивости

Для оценки и анализа финансовой устойчивости предприятия используются данные финансовой отчетности, на базе которых рассчитываются все необходимые коэффициенты. Финансовый анализ и планирование сопровождаются выполнением большого объема разнообразных вычислений: абсолютных и относительных отклонений, средних величин, дисперсий, процентных величин и др. Кроме того, в ходе анализа выполняются различные виды оценок, группировок, сравнений и сортировок исходных данных; нахождение минимального или максимального значений и ряд других операций. Поэтому целесообразно использовать программные продукты, предложение которых в последнее время достаточно велико.

Применение информационных технологий повышает эффективность аналитической работы.

Для упрощения и автоматизирования работы, связанной с составлением и анализом финансовой отчетности на предприятии, сегодня предлагается большое количество современных программных разработок. Среди известных разработчиков в этой области – компании "Интеллект-Сервис", "Альт", "1С", "ИНЭК", "Про-Инвест-Ит". Они поставляют готовые, апробированные, методически выверенные программные решения, с помощью которых происходит анализ учетной информации. Сравнительный анализ современных программных продуктов для целей финансово-экономического анализа представлен в главе 8 настоящего учебного пособия.

Основной программой, получившей значительное распространение на предприятиях различных форм собственности является "1С: Предприятие". Для целей анализа в программе "1С: Предприятие" представляет интерес конфигурация "Финансовое планирование", которая является типовым решением для планирования и анализа финансовых потоков и структуры средств предприятия. Продукт "Финансовое планирование" представляет собой удобный и несложный в эксплуатации инструмент для работы менеджеров, руководителей, финансовых директоров небольших предприятий. Среди основных возможностей конфигурации стоит отметить следующие.

1. Конфигурация позволяет хранить неограниченное количество версий данных, описывающих один и тот же период деятельности предприятия. Это могут быть, например, различные варианты планов (оптимистический, пессимистический, средневзвешенный и т. д.), данные о фактической деятельности фирмы, данные по нескольким независимым предприятиям. Добавление новой версии не требует изменений в программе или структуре базы данных. Сравнение различных версий данных позволяет выбрать из нескольких вариантов развития ситуации наиболее подходящий для текущих целей фирмы, провести анализ отклонения фактических данных от запланированных, сравнить результаты, достигнутые различными фирмами.

2. Бюджетирование и анализ информации возможны в разрезе центров финансовой ответственности и направлений деятельности фирмы.

3. Конфигурация позволяет проводить мультивалютную консолидацию данных. Информация о различных финансовых потоках хранится в той валюте, в которой это удобно для каждой области деятельности фирмы. При формировании сводных отчетов данные могут быть приведены к любой выбранной валюте. Это позволяет, например, снизить влияние инфляции при планировании и анализе финансовой информации.

4. В конфигурации поддерживается возможность многопользовательской работы. Все данные хранятся в единой базе, поэтому изменения, сделанные одним пользователем, сразу же доступны для других. При многопользовательской работе все участники планово-учетного процесса оперируют одной системой ЦФО, направлений деятельности, финансовых показателей и бюджетных статей: таким образом решается проблема стыковки данных, подготовленных разными отделами.

5. Средства разделения доступа к данным конфигурации "Финансовое планирование" позволяют для каждого пользователя индивидуально установить перечень объектов аналитического учета и интервалы времени, в рамках которых он может просматривать и изменять данные.

6. Средства конфигурации дают возможность импортировать данные из других учетных систем, подготовленные и сгруппированные по аналитическим разрезам управленческого учета. В комплект поставки входят механизмы, позволяющие настроить отбор и выгрузку данных из любых (не обязательно типовых) конфигураций, использующих компоненты "Бухгалтерский учет" или "Оперативный учет" семейства программ "1С: Предприятие". Средства обмена данными поддерживают как стандартный текстовый формат, так и современный формат XML. Таким образом, эти средства можно использовать как конвертер данных из бухгалтерской системы в управленческую, для получения отчетности в любых нестандартных группировках и аналитических разрезах, используемых в управленческом учете. Загруженные в базу "Финансового планирования" из других учетных систем данные можно использовать, в частности, для того, чтобы анализировать финансовую устойчивость, ликвидность, платежеспособность, прибыльность по фактическим данным.

Абсолютные показатели позволяют определить тип финансовой устойчивости предприятия с точки зрения возможности формирования запасов и затрат за счет нормальных источников финансирования. Такая модель предполагает определенную перегруппировку статей баланса для выделения однородных, с точки зрения сроков возврата, величин заемных средств.

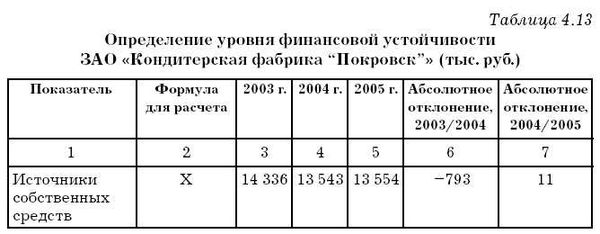

Рассмотрим абсолютные показатели финансовой устойчивости на примере ЗАО "Кондитерская фабрика "Покровск"". Если данные бухгалтерских балансов за 2003, 2004, 2005 г. загрузить в конфигурацию "Финансовое планирование" программы "1С: Предприятие", то можно автоматически получить готовые таблицы агрегированных балансов, а также абсолютных и относительных показателей ликвидности и финансовой устойчивости (см. приложения 1, 2, 3).

1. Показатель наличия собственных оборотных средств характеризует чистый оборотный капитал. Показатель в динамике снижается, что является отрицательным моментом в деятельности предприятия:

• 2003 г. – 7672,00 тыс. руб. (см. приложение 1);

• 2004 г. – 6051,00 тыс. руб. (см. приложение 2);

• 2005 г. – 4184,00 тыс. руб. (см. приложение 3).

2. Показатель наличия собственных оборотных средств и долгосрочных заемных источников для формирования запасов и затрат в динамике также снижается. Этот показатель совпадает с наличием собственных оборотных средств за счет того, что предприятие не использует долгосрочных заемных источников:

• 2003 г. – 7672,00 тыс. руб. (см. приложение 1);

• 2004 г. – 6051,00 тыс. руб. (см. приложение 2);

• 2005 г. – 4184,00 тыс. руб. (см. приложение 3).

3. Рассчитав общую величину основных источников средств для формирования запасов и затрат, можно сказать, что и этот показатель снижается:

• 2003 г. – 23 079,00 тыс. руб. (см. приложение 1);

• 2004 г. – 19 625,00 тыс. руб. (см. приложение 2);

• 2005 г. – 13 103,00 тыс. руб. (см. приложение 3).

На основе этих трех показателей, характеризующих наличие источников, которые формируют запасы и затраты для производственной деятельности, рассчитываются величины, дающие оценку размера (достаточности) источников для покрытия запасов и затрат:

1) излишек (+) или недостаток (-) собственных оборотных средств:

• 2003 г. – 7554,00 тыс. руб. (см. приложение 1);

• 2004 г. – 6024,00 тыс. руб. (см. приложение 2);

• 2005 г. – 4139,00 тыс. руб. (см. приложение 3).

Несмотря на то что данный показатель снижается в динамике, он остается положительным. Это говорит о достаточности собственных оборотных средств;

2) излишек (+) или недостаток (-) собственных оборотных и долгосрочных заемных источников формирования запасов и затрат:

• 2003 г. – 7554,00 тыс. руб. (см. приложение 1);

• 2004 г. – 6024,00 тыс. руб. (см. приложение 2);

• 2005 г. – 4139,00 тыс. руб. (см. приложение 3).

Этот показатель по своему значению совпадает с предыдущим;

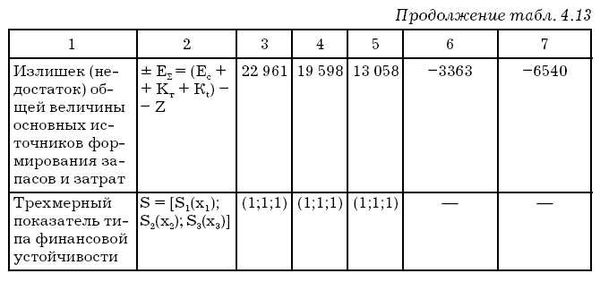

3) излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат:

• 2003 г. – 22 961,00 тыс. руб. (см. приложение 1);

• 2004 г. – 19 598,00 тыс. руб. (см. приложение 2);

• 2005 г. – 13 058,00 тыс. руб. (см. приложение 3).

Показатели обеспеченности запасов и затрат источниками их формирования являются базой для классификации финансового положения предприятия по степени устойчивости. Рассчитаем трехмерный показатель, характеризующий уровень финансовой устойчивости:

S = [S1(Х1);S2(Х2);S3(X3)]

где Х1 = ±Ес; Х2 = ±Ет; Х3 = ±ЕΣ.

S(x) = 1, если х ≥ 0;

0, если х < 0.

А так как в 2003 г. S = [7554; 7554; 22961], то трехмерный показатель = (1;1;1).

В 2004 г. S = [6024; 6024; 19598], трехмерный показатель = (1;1;1).

В 2005 г. S = [4139; 60413924; 13058], трехмерный показатель = (1;1;1).

Трехмерный показатель показывает абсолютную финансовую устойчивость. На рассматриваемом предприятии трехмерный показатель в динамике не изменяется. Приведенные расчеты по определению уровня финансовой устойчивости представим в виде таблицы (табл. 4.13).

В целом наблюдается тенденция к снижению собственных оборотных средств ЗАО "Кондитерская фабрика "Покровск"", но, так как у предприятия наблюдался их излишек, данное снижение не сильно повлияло на уровень финансовой устойчивости (рис. 4.3).