Ряд экспертов отмечают возможность введения в оборот зарплатных карт без открытия банковского счета, что приведет к дальнейшему замещению наличных денег электронными денежными средствами, однако ограничения, налагаемые законодательством на остаток ЭДС и сумму перевода, не позволит реализовать данное предложение.

Еще одно новшество, установленное законом "О национальной платежной системе" – введение возможности осуществления "мобильных платежей", а именно пополнения баланса электронных денежных средств плательщика (учитываемых кредитной организацией) за счет денежных средств, внесенных в качестве аванса за услуги мобильной телефонной связи. Такая услуга в дальнейшем будет только набирать популярность, учитывая, что в последнее время количество услуг интернета в мобильном телефоне растет стремительными темпами.

В условиях мировой глобализации развитые страны активно поддерживают увеличение уровня безналичных расчетов в совокупном денежном обороте. В России процесс внедрения расчетов посредством платежных карт и электронных денежных средств происходит достаточно медленно и сфера их применения все еще остается на достаточно низком уровне по сравнению с наличными деньгами. Доля наличных расчетов в общем объеме розничных платежей составляет около 90 %, что является высоким показателем даже при устойчивой тенденции к снижению за последние годы. Следует помнить о необходимости наращивания доли безналичных платежей, так как на поддержание оборота наличных денежных средств в России ежегодно тратится около 1 % от ВВП. Однако даже в странах с развитой системой безналичных платежей порог перехода с платежей наличными деньгами на платежи с использованием карт оказывается значительно выше границы экономической эффективности. По данным Центрального банка в России в 2012 году 63 % граждан обладают платежными картами, 19,5 % из них – держатели нескольких карт. Средняя сумма покупки, начиная с которой респонденты расплачиваются карточкой, в 2012 году составила 2556 рублей, средняя сумма покупки при оплате наличными деньгами – 491,6 рубля.

Преимуществом электронных денег является чрезвычайно низкая стоимость транзакций, особенно внутренних (при переводе средств с одного "электронного кошелька" на другой комиссия составляет около 1 %). Данное преимущество делает выгодным применение электронных денежных средств для осуществления микроплатежей.

Еще одно преимущество электронных денег состоит в анонимности их использования, в отличие от банковских счетов, где деньги непосредственно связаны с личными контактами и заполнением документов. Условие анонимности существенно упрощает использование электронных денег, однако нельзя забывать, что по закону анонимными могут быть только физические лица, "электронный кошелек" которых в денежном объеме не превышает 15 000 рублей в любой момент времени.

Нельзя не отметить факт значительной экономии времени при использовании электронных денег, так как электронные платежи происходят в режиме онлайн. Более того, к электронным деньгам снижены требования безопасности, что также упрощает процедуру их использования.

В результате анализа статистики и современных тенденций в области организации денежного оборота не возникает сомнений, что российское население будет все чаще использовать банковские карты и электронные денежные средства вместо наличных денег. Это будет происходить под влиянием действий Правительства, поскольку оно стремится уменьшить количество наличных денег в обращении на рынке с целью решения проблемы теневой экономики и улучшения инфраструктуры безналичных платежей. Более того, банки продолжают совершенствовать свои кредитные предложения, предоставляя больше льгот и преимуществ. Существует несколько направлений по которым будет происходить развитие безналичного денежного оборота, расширение сферы применения платежных карт и электронных денежных средств.

Одним из таких направлений развития является реализация концепции "Digital Cashless Economy" (создание цифровой безналичной экономики).

На протяжении последнего времени в индустриально развитых странах наблюдается тенденция активного вытеснения наличных денежных средств и замены их безналичными инструментами платежей. Данная модель представляет собой отказ от присутствия наличных денежных средств в платежном обороте страны и направлена на модернизацию экономической и социальной сферы по следующим направлениям:

1) Борьба с преступностью (коррупция, теневая экономика, наркотики, терроризм и т. д.), которая непосредственно связана с наличным денежным обращением;

2) Контроль за нелегальной иммиграцией;

3) Налогообложение реально полученных доходов;

4) Социальное обеспечение;

5) Контроль над инфляцией;

6) Регулирование кредитного рынка;

7) Контроль за эмиссией денег.

Суть данной концепции состоит не только в переходе к безналичным денежным средствам, но и в преодолении анонимности, представляющей угрозу в аспекте безопасности безналичных расчетов. Некоторые системы электронных кошельков, предоставляют возможность держать анонимные счета, что является приманкой для преступников.

Переход к "Digital Cashless Economy" подразумевает отсутствие анонимности при осуществлении расчетов. На настоящий момент наиболее подготовлены к переходу на безналичный денежный оборот такие страны, как Сингапур, Финляндия и Австралия с показателем М0/М2 менее 1 %.

Другим направлением развития безналичного оборота является универсальная система электронных платежей с возможностью осуществления платежа в режиме оффлайн. Выше отмечались некоторые недостатки инфраструктуры национальной платежной системы, в частности, неравномерности распределения банкоматов по территории страны. В связи с этим, крайне интересной выглядит разработка корпорации Net1 Technology Inc. – универсальная система электронных платежей, которую можно применять на удаленных территориях без использования сетей электропитания. Для этого используется прибор, работающий на батарейках и по виду напоминающий платежный терминал для считывания банковских карт. В прибор одновременно вставляется две карты – покупателя и продавца – после чего происходит перечисление денежных средств с одной карты на другую. При этом возможен вариант считывания информации о всех произведенных платежах по карте, либо взаимный обмен подобной информацией между двумя картами.

Каждые несколько дней сотрудники корпорации посещают территории с терминалами и собирают информацию о платежах. С помощью своего прибора они загружают историю платежей. После чего вся доступная информация с прибора переносится на центральный компьютер корпорации, регистрирующий все финансовые потоки.

Подобная разработка крайне интересна для развития безналичных расчетов на удаленных территориях России, так как она не имеет географических ограничений.

В условиях растущего спроса банки предлагают клиентам платежные карты с функцией cashback, которая подразумевает возврат 0,5–3 % от суммы оплаченной данной картой покупки. Владелец карты cashback получает вознаграждение за счет комиссии, которую выпустивший карту банк получает от обслуживающего торговое предприятие банка. Размер комиссии зависит от профиля торговой точки и в среднем составляет 1,5 %. Банки могут предлагать и более высокое вознаграждение (например, до 10 %).

Как правило, подобные карты обладают более высокой комиссией за годовое обслуживание, чем обычные карты. Лучшие условия банки предлагают наиболее состоятельным клиентам. Открывая такую карту следует помнить о подоходном налоге на денежное вознаграждение, выплачиваемое по карте сashback.

Один из важных параметров, определяющий выгоду сashback, – это кредитная ставка. Банки рассчитывают на то, что вознаграждаемые клиенты чаще будут выходить за пределы льготного периода, в течение которого проценты не начисляются. А выплата процентов по кредиту в большинстве случаев сведет на нет всю выгоду, полученную от банка. Если обороты по картам падают, а объем просроченной задолженности растет, то программы вознаграждений по картам становятся невыгодными для банков. На российском рынке ситуация неоднозначная. С одной стороны, клиенты банков больше тратят, чем сберегают. С другой – просроченная задолженность растет.

Еще одним направлением расширения сферы применения платежных карт и электронных денежных средств является дистанционное банковское обслуживание.

Дистанционное банковское обслуживание (далее – ДБО) – это технология представления банковских услуг клиенту (как физическому, так и юридическому лицу) на основании распоряжений, передаваемых клиентом удаленным образом (без посещения банка) при помощи средств телекоммуникаций (используя компьютер, телефон и/или Интернет).

Можно выделить несколько сервисов системы ДБО, основанных на использовании определенного программно-аппаратного комплекса, каналов дистанционного доступа, правил и договоров с клиентами на оказание услуг:

1) Сервис Банк-Клиент позволяет клиенту взаимодействовать с кредитной организацией через сеть Интернет при помощи специально установленного на компьютере пользователя программного обеспечения;

2) Сервис Интернет-банкинг позволяет клиенту отправлять распоряжения через сеть Интернет через обычный Интернет-браузер, установленный на компьютере;

3) Сервис Мобильный банкинг позволяет клиенту отправлять распоряжения кредитной организации с помощью личного мобильного телефона.

Получение клиентом доступа к услугам ДБО через отправку распоряжения с помощью мобильного телефона может осуществляться через различные технологии доступа информационной передачи:

• Мобильный банкинг – данная система требует установление специального приложения банка на платформе Android, iOS или Windows Mobile на мобильный телефон для обеспечения доступа к банковским услугам. Для передачи распоряжений необходим доступ к сети Интернет;

• SMS-банкинг – система доступа к банковским услугам помощью SMS-запросов и уведомлений, а также через соединение WAP или GPRS, используя сообщения "по запросу" (Pull) и сообщений "по событию" (Push);

• Телефонный банкинг и колл-центры – данная система подразумевает получение банковских услуг через автоматические голосовые системы управления с использованием телефона или с операторов телефонного обслуживания.

В данной схеме плательщик является физическим лицом, а получатель средств – юридическим лицом или индивидуальным предпринимателем. В процессе перевода электронных денежных средств происходит цепочка последовательных операций: плательщик передает кредитной организации распоряжение совершить перевод ЭДС, через системы ДБО с использованием в качестве ЭСП свой мобильный телефон. Оператор ЭДС учитывает остатки ЭДС на счетах плательщика и получателя после совершения перевода ЭДС и отправляет подтверждение совершения перевода как плательщику о списании ЭДС со счета, так и получателю о начислении ЭДС.

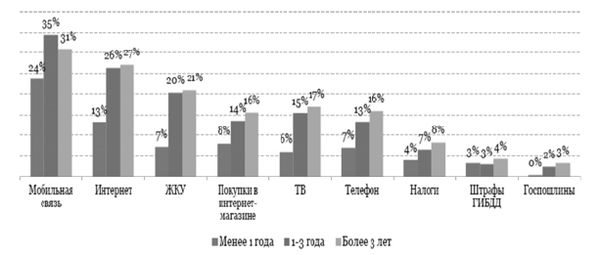

Пользователи систем ДБО применяют все возможности совершения платежей, которые предлагает банк. На рисунке 10 видно, что основную долю платежей составляют расходы на сотовую связь и обеспечения доступа в сеть Интернет. Также является наглядным то, что системами ДБО активно пользуются как постоянные клиенты, так и новые.

Анализ пользователей ДБО выявил положительную тенденцию к увеличению использования мобильного телефона для совершения платежей через сервисы мобильного банкинга.

Рисунок 10 – Доли пользователей систем ДБО, совершающих операции в интернет-банке в зависимости от давности

Результаты исследования кредитных организаций на обеспеченность ими систем ДБО позволили сделать следующие выводы:

• У всех банков, входящих в топ-200 российских розничных банков, существует официальный сайт в сети Интернет, но при этом мобильная версия сайта существует только у 10 % банков, то есть это порядка 20 кредитных организаций;

• Среди всех анализируемых банков услугу Интернет-банкинга предлагают 82 %, то есть 164 кредитные организации. А услугу мобильного банкинга всего 47 % что составляет 94 кредитные организации.

• Сравнение результатов за прошедший 2012год (данные брались в январе 2012 и январе 2013) показало следующие результаты: количество предложений банков Интернет-банкинга с веб-сайта кредитной организации на 8 % (64–56 %), а так же увеличилось количество приложений на платформе андроид на 32 % (38 %-6%), а айфон на 27 % (36 %-9%).

Данные результаты говорят о том, что кредитные организации развивают системы ДБО, для привлечения клиентов.

Основные причины, которые позволили операторам сотовой связи выйти на рынок платежных услуг: большая база абонентов, фактическое отсутствие конкурентов (платежные системы только развивались, а кредитные организации еще не предоставляли подобных услуг), стремительный рост розничных платежных услуг, отсутствие нормативно-правовой базы, регулирующей безналичные платежи (до 2011 года).

Принятие закона № 161-ФЗ о НПС в 2011 году повлияло на деятельность операторов сотовой связи в двух основных моментах: во-первых, электронные платежи были выделены в отдельный тип платежей.

А так как платежи с использованием мобильного телефона проводятся в системе электронных денег, то счет абонента приравнялся к электронному кошельку. Во-вторых, в России была законодательно установлена, как отмечалось выше, банковская модель перевода денежных средств. Это означает, что операторы сотовой связи больше не имеют права осуществлять переводы денежных средств своих абонентов без договора с кредитными организациями, при этом должны быть выполнены следующие условия:

1) физическое лицо является клиентом оператора ЭДС и абонентом оператора сотовой связи;

2) оператор сотовой связи имеет право самостоятельно оказывать услуги радиотелефонной подвижной связи;

3) оператор связи заключил соответствующие договоры с указанным физическим лицом и оператором ЭДС.

На основании договора между кредитной организацией и оператором сотовой связи на осуществление переводов денежных средств, кредитная организация обязуется осуществлять расчеты от своего имени по требованию физических лиц, которые являются абонентами этого оператора, но без открытия им банковского счета. А оператор сотовой связи в свою очередь осуществляет взаимодействие с кредитной организацией, предоставляя необходимую информацию для совершения расчетов, а так же перечисляет кредитной организации денежные средства абонентов – физических лиц.

Платежи, совершаемые с помощью мобильного телефона, являются совершенно разными по своему содержанию. Таким образом, словосочетание "мобильные платежи" обозначает целый комплекс различных неоднородных понятий – от управления своим счетом, до формирования остатка ЭДС за счет денежных средств на счете оператора сотовой связи, поэтому, использование данного словосочетания некорректно. Для преодоления терминологической путаницы, возможно, следует законодательно определить данное понятие.

Несмотря на необходимость увеличения доли безналичных расчётов, следует помнить о наличии не только экономических, но и политических рисков при их осуществлении. После введения США санкций против России, международные платежные системы Visa и Master Card (основные акционеры которых – американские банки) ограничили проведение операций по картам нескольких российских кредитных организаций, среди которых банки "Россия", "Собинбанк", "СМП Банк". Visa и Master Card приостановили работу с российскими банками после того, как Казначейство США ввело санкции против физических лиц и организаций в России. Такие действия привели к осознанию необходимости создания российской платежной системы.

Процесс создания платежной системы предполагается проводить в 2 этапа: на первом этапе расчетные системы всех отечественных банков соединят напрямую, чтобы не пользоваться зарубежными платежными системами; на втором этапе в России создадут собственные операционный и клиринговый центры.

Банк России планирует ввести в России национальную платежную систему к 2016 г. Она начнет работу с обслуживания бюджетников и будет осуществлять выплаты заработных плат военным и госслужащим. Использование для таких банковских операций национальной платежной системы будет закреплено законодательно, кроме того, все торговые точки в РФ обяжут принимать карты российской платежной системы. Внутрироссийские операции будут проводиться только через национальную платежную систему. Для обеспечения возможности использования карт отечественной системы за границей власти намерены договариваться с международными банками.

Предполагается, что национальная платежная система на первом этапе работы система будет некоммерческой организацией, которую станут финансировать Центральный банк и банки-участники проекта. Расчетным центром станет Банк России.

К достоинствам создания национальной платежной системы можно отнести: развитие российской банковской системы, защиту граждан от политических рисков, защиту конфиденциальной информации, снижение уровня комиссий при осуществлении расчетов, к недостаткам – высокий уровень затрат и длительность организации.

Проведенный анализ позволяет сделать следующий вывод: расширение сферы применения платежных карт и электронных денежных средств, внедрение инноваций в данной области, создание и развитие национальной платежной системы приведет к сокращению наличного денежного оборота и, как следствие снижению эмиссионных издержек и издержек обращения. Для оптимальной организации денежного оборота, увеличения доли безналичных розничных платежей следует, снижения доли налично-денежного оборота следует:

• установить предельные суммы расчетов наличными деньгами между гражданами, после вступления закона в силу продавцы будут обязаны обеспечить возможность оплаты товаров и услуг платежными картами;

• развивать инфраструктуру платежной системы для расширения географии применения платежных карт;

• законодательно закрепить необходимость выплаты заработной платы в безналичной форме с использованием платежных карт (сначала в бюджетной сфере);

• последовательно реализовывать программу по повышению финансовой грамотности населения, в частности, осуществлять информирование клиентов о потенциальных угрозах при использовании платежных карт и электронных средств платежа.

С целью снижения уровня рисков, связанных с переводом денежных средств, следует:

• создать в России собственные операционный и клиринговый центры;

• продолжать работу по обеспечению защиты информации при дистанционном банковском обслуживании:

• фиксировать в договорах с клиентами требования по обязательному применению ими антивирусных средств, по использованию компьютера только для работы с системами ДБО;

• устанавливать разовые, суточные и иные лимитов на перевод/снятие денежных средств;

• применять технические меры по борьбе со скиммингом;

• организовывать видеонаблюдение в местах установки банкоматов;

• использовать одноразовые пароли для подтверждения платежных поручений;

• внедрять носители с неизвлекаемыми ключами электронной подписи.