Автоматически определяемые параметры заказов:

Точка заказа = [(Прогноз спроса х Предполагаемое время ожидания поставки) х Страховой запас].

Объем заказа = [Точка заказа + (Прогноз спроса) х Время, необходимое для формирования типового размера заказа)].

Затраты на пополнение запасов

Затраты на заказы или затраты на восстановление запасов связаны с приобретением запасов и возникают каждый раз, когда восполняются запасы, – это расходы на закупку каждой партии, включающие затраты на контроль наличия, подготовку заказа, высылку заказа, получение товара, проверку количества и качества, раскладку по местам хранения, проверку документов, подготовку рекламаций, постановку на учет, бухгалтерские проводки.

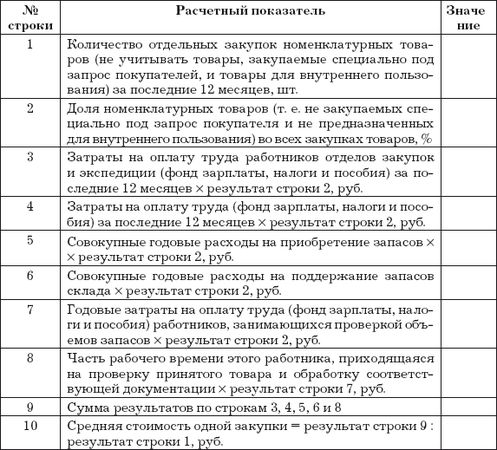

Стоимость пополнения запасов слагается из административных расходов на формирование заказов, приемку и оплату товаров. Расчет стоимости пополнения запасов приведен в таблице [13] .

Если заказ составляет 300 шт. и в течение года делается один заказ, то стоимость оформления пополнения запаса равняется, например, 10 руб. При 10 отдельных заказах по 30 шт. годовая стоимость оформления будет равна 100 руб. Чем меньше размер заказов, тем выше годовая стоимость оформления. Очевидно, что оформить заказ на 300 шт. не дороже, чем оформить заказ на 30 шт.

Оптимизация запасов

Действия по оптимизации запасов

Оптимизация запасов экономит до половины издержек по работе с ними. Многие принимаются за оптимизацию, но скоро вязнут в большой номенклатуре, так как без современной компьютерной системы оптимизировать управление запасами каждого из тысяч наименований товаров невозможно.

Для работы по оптимизации запасов необходима разработка технического задания для автоматизации следующих операций управления запасами:

– статистика и анализ расхода товаров за любой период;

– проведение объемно-стоимостного ABC-анализа и XYZ-анализа;

– расчет минимального, среднего, страхового, максимального и оптимального запасов;

– расчет точки заказа;

– расчет оптимальных количеств для заказов;

– подготовка проектов заявок на пополнение запасов;

– контроль исполнения заявок;

– выявление неликвидов;

– выявление тенденций изменения спроса на товары;

– разработка процедуры контроля запасов;

– обеспечение наличия страхового запаса;

– расчет и контроль стоимости запасов;

– разработка мер по ликвидации поврежденных и морально устаревших товаров;

– организация обработки статистической и аналитической информации;

– определение параметров контроля качества управления запасами; постановка задач для компьютеризации процессов контроля.

Разработайте собственный набор правил и бизнес-процессов, обеспечивающий надлежащее исполнение и учет всех движений товаров (Шрайбфедер Дж. Эффективное управление запасами / Пер. с англ. – М.: Альпина Бизнес Букс, 2005):

Изучите инструментарий, предлагаемый компьютерной системой. Модифицируйте систему, чтобы иметь дополнительный инструментарий. Создайте нужные для эффективного управления запасами формы отчетов и запросов, сводных таблиц или дополнительных баз данных. Спланируйте зону хранения так, чтобы товар для отгрузки по заказам можно было отбирать с минимальными издержками. Выделите товары регулярного и нерегулярного спроса. Определите необходимые объемы запасов для товаров нерегулярного спроса. Утвердите номенклатуру для хранения. Назначьте стандартный порядок пополнения запаса каждого товара утвержденной номенклатуры. Внедрите программу периодической инвентаризации на складе. Начните избавление от неликвидов. Определите бюджет для новых товаров.

Для каждой товарной группы:

– определите периодичность пополнения запасов (цикл заказа);

– определите наиболее подходящий метод прогноза спроса для каждого товара нерегулярного спроса;

– убедитесь, что обещанные поставщиками сроки поставок выполняются;

– рассчитайте подходящий объем страхового запаса для каждого товара;

– рассчитайте экономичный объем заказа для каждого товара;

– определите плановую стоимость запасов и потенциальную оборачиваемость;

– перейдите на пополнение запасов всех товаров группы с помощью системы расчетных или вручную заданных параметров.

Каждый день:

– использовать автоматический инструментарий пополнения;

– анализировать случаи опоздания поставок;

– просматривать результаты анализа остатков;

– принимать меры по данным отчетов-предупреждений.

В конце каждого отчетного периода:

– анализировать возможные нетипичные количества расхода;

– проводить необходимые корректировки показателей расхода;

– собирать и обобщать экспертные оценки будущего спроса;

– при необходимости произвести учет коэффициента тренда;

– составлять прогноз спроса для каждого товара регулярного спроса;

– рассчитывать параметры пополнения запасов;

– сравнивать с плановыми значения следующих показателей:

• уровень обслуживания покупателей;

• оборачиваемость;

• индекс доходности;

• скорректированный уровень прибыли;

• доля излишних запасов;

Требования к расчетам страховых запасов

Установление оптимального уровня страховых запасов – существенная часть квалифицированного управления запасами. Недостатки в расчетах нормативов страховых запасов приводят к сокращению сбыта или к дополнительным расходам по содержанию излишних запасов. Расчет нормативов страховых запасов выполняют так же тщательно, как и текущих запасов. Случайный характер факторов, обусловливающих необходимость страховых запасов, предопределяет использование при расчетах аппарата теории вероятности. Факторы, влияющие на размер страховых запасов, подразделяются на две группы – связанные с колебаниями спроса и определяемые условиями поставки. Учет первой группы факторов связан с прогнозированием величины спроса и вероятных величин отклонения спроса в расчетном периоде. Влияние второй группы факторов выражается в отклонениях интервалов поставок от заданных в системе из-за нарушений ритмичности производства товаров, опозданий подачи транспорта, задержек в пути и т. п. Все эти отклонения вызываются случайными и не зависящими одна от другой причинами, поэтому моделирование закономерностей этих отклонений выполняют по методологии изучения случайных массовых явлений. Например, выясняется, как часто встречается отклонение интервала поставки и какова наиболее вероятная величина отклонения. Критерием оптимальности, как отмечалось ранее, является минимизация расходов на пополнение и содержание запасов.

По существу страховой запас представляет собой просто разность между средним потреблением в течение заготовительного периода и точкой заказа. Чем выше точка заказа, тем выше уровень страхового запаса. Страховой запас предотвращает дефицит, когда фактический сбыт выше расчетного. Чтобы определить точку заказа, нужно определить уровень страхового запаса, который обеспечивал бы надлежащую степень защиты против дефицита. Чем выше точка заказа, тем меньше вероятность дефицита, но тем больше издержки по содержанию дополнительного запаса. Цель состоит в определении точки заказа так, чтобы потери от дефицита балансировались издержками на содержание сверхнормативного запаса. Вероятность возникновения дефицита служит основой для определения точки заказа. При этом, однако, следует определить допустимый уровень риска. Если предприятие ставит себе целью никогда не допускать дефицита запасов, оно вынуждено иметь излишние страховые запасы, и при этом такие большие, что более реалистично примириться с дефицитом и попытаться ограничить лишь частоту его возникновения. Считается, что лучше выражать степень гарантии от дефицита в виде среднего интервала между моментами дефицита, чем в виде степени вероятности таких дефицитов. В среднем один случай дефицита за два года может рассматриваться как приемлемое число. Если годовой сбыт составляет 500 шт., а оптимальный размер заказа 100, то количество заказов за год будет 5 (500:100). В течение двух лет для пополнения запаса будет дано в среднем 10 заказов. Поэтому один дефицит за два года – это то же самое, что и один дефицит за 10 периодов поставки. Это значит, что вероятность дефицита в течение периода пополнения запаса равна 10 %.

Определяют объем страхового запаса для каждого товара как процентную долю потребления за период ожидания пополнения, или как разницу между потреблением и прогнозом спроса, или оценочно на основе опыта.

Для обеспечения должной защиты объемами страховых запасов по каждому товару отслеживают следующие данные: количество случаев дефицита и количество дней, в течение которых фиксировался дефицит за последние шесть месяцев; остаток запаса на момент прибытия пополнения – если в течение последних трех приемок имелся запас более чем на X недель или менее чем на Y, следует изменить объем страхового запаса.

Необходимо контролировать соблюдение поставщиками сроков поставок. Установить критерий: какой период ожидания пополнения считать нетипичным (больше 150 % ожидаемого или меньше 50 %). Определить способ проверки нетипичных сроков: являются ли они действительно нетипичными или отражают предстоящие изменения в сроках. Если периоды ожидания не постоянны, просить поставщиков сообщить их производственные планы. Согласовать высылку заказов на закупку с этими планами.

Объемно стоимостной анализ

Объемно-стоимостной анализ используют для того, чтобы определить, какие запасы должны контролироваться методом прогнозирования сбыта и какие – методом экстраполяции прошлого опыта. В объемно-стоимостном анализе количество товаров каждого наименования, реализованного в анализируемом периоде, умножается на его цену, с тем чтобы определить его "денежную активность". Как правило, объемно-стоимостный анализ показывает, что наибольшая денежная активность (70–80 %) у небольшого (10–20 %) количества наименований товаров. Практикой установлено, что основной объем продаж обычно приходится на очень небольшую долю всех наименований товаров, и экономисты говорят о законе "80/20" (закон Парето), когда 20 % номенклатуры дают 80 % продаж по сумме.

Такой анализ очень важен, поскольку активные товары нужно контролировать тщательнее, чем неактивные. Потребность в них лучше определять более точным методом прогнозирования сбыта, в то время как потребность в неактивных товарах может определяться более дешевым методом учета прошлого сбыта.

Количество наименований активных товаров обычно невелико, однако с точки зрения денежной активности они играют главную роль, так как в наибольшей степени влияют на стоимость запасов. Товары этих наименований следует закупать часто – каждый месяц или каждую неделю, это зависит от вида товара, с тем чтобы уменьшить сумму средств, вложенных в запасы, и ускорить их оборачиваемость. Поскольку затраты, связанные с необходимостью ускорения оборачиваемости, обычно оправданны, то интервалы закупок по этим видам товаров должны быть максимально сокращены. Этим товарам нужно уделять как можно больше внимания, и они должны контролироваться с помощью наиболее эффективной системы учета.

Если желательно подразделить запасы более чем на две классификационные группы, то нередко прибегают к известной системе "анализа ABC". По этой системе запасы подразделяются на группы А, В и С. Группа А объединяет наиболее активные виды запасов, В – запасы средней активности и С – запасы с наиболее низким уровнем активности. Для классификации по группам А, В и С применяют тот же метод, что и при объемно-стоимостном анализе. Товары располагаются по убывающей активности продаж. Группа А, как наиболее активная, подвергается самому тщательному контролю, группе В оказывается меньше внимания, а группа С контролируется наименее активно.

Однако следует иметь в виду, что многие предприятия помимо стремления к наивысшей прибыльности операций вынуждены в силу характера товаров и своих обязательств перед потребителями хранить на складе кроме денежно активных товаров большую номенклатуру товаров, которые мало активны в денежном отношении, но должны всегда быть в наличии. Наиболее характерными примерами таких товаров являются запасные части и медикаменты. Для улучшения контроля их движения и определения потребности на предстоящий период их тоже группируют в три и более категории, однако анализ проводится только по количеству проданных единиц товара каждого наименования, без учета стоимости, и решения о периодичности закупок принимаются на основе этого анализа. Тем самым предпочтение отдается обязательствам перед потребителями.

Реальная стоимость отдельных товаров значительно больше, чем их цена или степень их денежной активности. Ремонт автомобиля может быть сорван из-за отсутствия какой-нибудь копеечной детали, чья-то жизнь может зависеть от наличия дешевого лекарства. Поэтому даже дешевые товары должны подлежать тщательному контролю. Объемно-стоимостной анализ тоже проводится – он полезен и в этом случае.

Метод группировки запасов ABC более полувека активно применяется зарубежными компаниями. Наибольший эффект дает применение метода ABC совместно с его вариантом – методом XYZ. По результатам анализа спроса практикуется разделение номенклатуры на группы спроса по количеству продаж в штуках (литрах, метрах и т. д.) А, В и С, с тем чтобы знать, каким товарам необходимо уделять больше внимания. Разделение запасов на группы спроса имеет большие преимущества, хотя первоначальная работа особенно трудоемка.

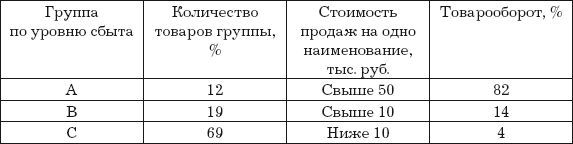

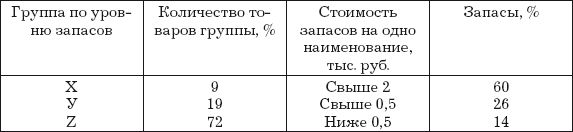

Объемно-стоимостной анализ группирует товары по стоимости запасов или по суммам продаж, для чего вводятся группы X, Y и Z. Если продажа какого-либо товара превышает установленный критерий, например 2 тыс. руб., то ее относят к группе X; если стоимость эта находится в интервале от 0,5 до 2 тыс. руб., – к группе У, если ниже 0,5 тыс. руб. – к группе Z. С помощью простых методов выборки проводят обследование запасов склада. Примерные результаты такого анализа приведены в таблицах.

Группировка товаров по доле в объеме сбыта

Группировка товаров по доле в объеме запасов

Из таблиц видно, что на 12 % номенклатуры товаров приходится 82 % товарооборота в стоимостном выражении, а на группу товаров, составляющую 9 % всей номенклатуры, – 60 % стоимости запасов. Этот факт имеет огромное значение – основной контроль нужно сконцентрировать лишь на той номенклатуре товаров, которые обеспечивают основную долю товарооборота. Аналогично, установив номенклатуру товаров группы X, сосредоточивают внимание на тех товарах, которые составляют основную часть стоимости запасов.

Организация контроля запасов по группам А, В, С и X, Y, Z намного эффективнее системы контроля максимального и минимального уровней запасов, когда эти уровни запасов устанавливаются в одинаковой пропорции к объему сбыта каждого товара и, следовательно, каждому товару придается одинаковое значение, что вызывает излишние расходы для контроля запасов.

Необходимо учитывать, что номенклатуру товаров высокого спроса (группа А) определить на какой-то продолжительный срок трудно, так как она постоянно изменяется и необходимы систематические корректировки. По этой причине компания "Даймлер-Бенц" отказалась в 70-х годах от создания складов специально для этой номенклатуры запасных частей, так как такие склады часто не в состоянии поставить заказчикам необходимые детали и вынуждены были заказывать их на центральном складе в ФРГ.

После разделения запасов на группы регулярно корректируют номенклатуру групп А, В и С, добиваясь, чтобы она всегда отражала текущее состояние спроса. Очевидно, что вся деятельность в области маркетинга концентрируется на товарах группы А и Б, которые обеспечивают основную массу товарооборота. Поскольку основная доля товарооборота приходится на эти две группы товаров, важно, чтобы по ним поддерживались необходимые уровни запасов. Многие товары, отнесенные к группе С, со временем морально устаревают, поэтому уровень их запасов держат под контролем, особенно если они относятся по стоимости к группам X и Y.

Запасы по группам X, Y и Z уточняют не менее раза в год. В ходе любой программы сокращения запасов наиболее тщательно обследуют запасы группы X, поскольку именно на них приходится основная доля общей стоимости запасов. В случае медленного движения товаров группы X проводится тщательный анализ. "Мертвый" или бездействующий запас изделий группы X на складах ликвидируют. При инвентаризации физических запасов основное внимание уделяют товарам группы X, на которые приходится наибольшая доля суммарной стоимости запасов. Минимальный уровень запасов поддерживают путем интенсивного контроля изделий групп А/Х и эффективного контроля запасов товаров групп B/Y, т. е. применяют выборочный контроль запасов. Наложение результатов анализа XYZ на данные анализа ABC позволяет разбить запасы на девять подгрупп, каждая из которых имеет две характеристики: стоимость запасов и точность прогнозирования потребности в них.

В управлении этими подгруппами существуют определенные закономерности:

– подгруппы АХ, AY и AZ требуют индивидуального управления;

– подгруппы СХ, CY и CZ управляются одинаково – планирование таких запасов можно выполнять на год, с ежемесячным контролем наличия;

– в подгруппах ВХ, BY и BZ, могут быть совпадения и различия в методах контроля.

Анализы ABC и XYZ программируются и выполняются с ежемесячно или ежеквартально.

Анализ спроса на отдельные товары является одним из элементов системы управления запасами. Спрос – это совокупность требований на товары, предъявляемых к сбытовой сети. Для управления запасами важно знать некоторые характеристики спроса.

Спрос, предъявляемый дилерами к поставщикам, а последними к изготовителям, отличается от фактического потребительского спроса. Заказы дилеров региональному складу и последнего изготовителю выражаются конкретной величиной, т. е. в этих звеньях спрос имеет детерминированный (определенный) характер. Объем спроса покупателей при розничной продаже подвержен значительным колебаниям и не может рассматриваться в качестве конкретной величины, поэтому в системах управления запасами учитывается стохастический (неопределенный) характер спроса в розничной торговле. Анализ спроса проводится по каждому наименованию товаров.

В целях подчинения производства товаров условиям сбыта практикуется именно анализ спроса, а не фактических продаж, т. е. ведется учет и анализ как выполненных заказов, так и неудовлетворенного спроса.