Небольшие склады, чаще всего филиалы одного дилера, применяют простую систему пополнения запасов, известную как "система авансирования" или "пополнение количества за количество". При этой системе в каждой ячейке склада имеется пачка талонов, состоящих из двух одинаковых частей. При упаковке товаров по заявке заказчика берется один талон и в обеих частях проставляется проданное количество. Затем одна часть талона прикрепляется к копии счета и передается в бухгалтерию, а вторая направляется на основной склад, информируя о расходе. На основании таких талонов главный склад формирует очередную партию и отгружает ее на периферийный склад в ближайший удобный день. Понятно, что весь учет концентрируется на главном складе, что позволяет экономить на контроле запасов в складах-филиалах. После введения системы авансирования в филиалах своих складов фирма "Ditteren", крупный торговец запчастями к автомобилям "Volkswagen" в Бельгии, сократила семь кладовщиков филиалов, так как операции с талонами смогли выполнять менее квалифицированные (и менее оплачиваемые) рабочие, комплектующие отгрузки по заявкам покупателей.

На некоторых складах используют систему кодирования цветом. На каждую вновь поступившую на склад единицу товара наносится небольшая цветная метка. Для каждого года хранения и квартала устанавливается определенный цвет. Нанесение этих меток не занимает много времени, зато позволяет быстро установить срок хранения изделия. При такой системе наиболее долго хранящиеся товары используются в первую очередь; кроме того, с течением времени метки позволяют выявить товары, по которым нет движения. Это особенно важно для товаров небольшой стоимости, по которым не проводится контроль запасов.

Анализ деятельности

Оценка работы склада

Для анализа необходимо готовить следующие данные:

"общий вес принятого товара;

– стоимость принятого товара;

– общий вес поставок;

– количество грузовых мест;

– количество приходных накладных;

– среднее время на обработку партии товара при приемке;

– общее количество отгрузок;

– общий вес отгрузок;

– среднее количество мест в отгрузке;

– общий вес отгруженного товара;

– стоимость отгруженного товара;

– среднее время на обработку партии товара при отгрузке;

– усредненные параметры одного грузового места;

– средний вес;

– средняя стоимость;

– средний срок хранения.

На основании этих данных отслеживают производительность труда, загрузку персонала и техники, грузооборот, удельные нагрузки на площади и технику и др.

Эффективность операций по подготовке товаров к отгрузке можно оценивать следующими показателями:

Среднее количество отобранных наименований, штук, килограммов и кубометров товаров в единицу времени – смену, неделю, месяц.

Количество сформированных грузовых единиц (контейнеров, ящиков, поддонов и т. п.), их вес и объем в единицу времени – смену, неделю, месяц.

Для оценки работы крупных складов применяют три группы показателей.

Показатели, характеризующие интенсивность работы склада:

Грузооборот (показатель, характеризующий трудоемкость работы) склада общий = Количество тонн всех полученных и отправленных грузов / анализируемый период времени (сутки, месяц, год), т/в сутки (месяц или год). Грузооборот склада по прибытии = Количество тонн прибывших грузов / анализируемый период времени (сутки, месяц, год), т/в сутки (месяц или год). Грузооборот склада по отправлении = Количество тонн отправленных грузов / анализируемый период времени (сутки, месяц, год), т/в сутки (месяц или год). Удельный грузооборот склада = Грузооборот склада общий/ площадь склада, т/период /м2. Коэффициент неравномерности загрузки склада = Грузооборот наиболее напряженного месяца / среднемесячный грузооборот склада. Показатель хранения = Количество тонн груза в партии х Количество суток хранения, тонно сутки. Сроки хранения – рассчитывают в сутках.

Коэффициент оборачиваемости грузов на складе (интенсивность прохождения грузов через склад) = Грузооборот склада общий/ Количество тонн грузов, вмещающихся в склад.

Показатели, характеризующие эффективность использования складских площадей:

Вместимость склада = Количество груза в тоннах или м3, которое может одновременно вместить склад. Полезная площадь склада = Вместимость склада в м3 / Высота укладки груза.

Коэффициент использования вместимости склада = Количество груза в тоннах или м3 в анализируемом периоде / Вместимость склада в тоннах или м3.

Грузонапряженность склада = Количество груза в тоннах / Площадь склада, предназначенная для хранения груза, т/ м2.

Показатели, характеризующие уровень сохранности грузов и финансовые показатели работы склада:

Количество случаев несохранности грузов и порчи грузов по вине работников склада.

Расходы склада = Сумма затрат на организацию хранения грузов и сумма административных расходов. Себестоимость хранения грузов = Суммарные расходы склада / Количество тонно суток хранения Производительность труда работников, занятых на складских работах = Грузооборот склада в анализируемом периоде / Численность всех оперативных и подсобных сотрудников склада. Коэффициент оборачиваемости запасов по стоимости = Стоимость отгруженных товаров в анализируемом периоде / Средняя стоимость запасов в том же периоде. Применяются следующие показателя оборачиваемости товарных запасов:

Отношение чистого объема реализации к среднему объему товарных запасов – его получают делением годового объема реализации на стоимость товарных запасов по балансу. Оборачиваемость запасов = Себестоимость товаров, проданных из запасов за последние 12 месяцев / Средняя стоимость запасов в течение последних 12 месяцев.

Если полученный коэффициент слишком велик (по сравнению с предыдущим периодом или со средними данными), это показывает недостаточность запасов. Если же коэффициент слишком мал, это может означать, что товарные запасы чрезмерны или устарели и не пользуются спросом.

Объем товарных запасов к чистому объему оборотных средств = Стоимость товарных запасов, указанной в балансе / на чистый объем оборотных средств.

Если это отношение показывает, что высокий процент краткосрочных оборотных средств вложен в товарные запасы, предприятие может столкнуться с недостатком оборотных средств и ему будет трудно выполнять свои обязательства в срок. Обычно отношение стоимости товарных запасов к объему оборотных средств не должно превышать 80 %. Чем выше оборачиваемость запасов, тем меньше вероятность убытков из-за морального износа товаров и их порчи, тем выше ликвидность предприятия и предприятие может спокойно проводить операции с более низким коэффициентом ликвидности.

Обеспеченность товарооборота товарными запасами = Запас на конец периода / Однодневный товарооборот = Количество дней реализации, обеспеченных наличным запасом.

Период возобновления запасов =12 месяцев: Коэффициент оборачиваемости товаров = Количество месяцев, в течение которых запасы возобновляются. Коэффициент неликвидов = Запас неликвидных товаров по стоимости, весу или объему / Общий запас по стоимости, весу или объему х 100 = К, %. Запасоемкость – показатель, отражающий отношение величины запасов товарно-материальных ценностей к объему реализации продукции, работ и услуг в масштабе конкретного предприятия, отрасли, страны. В торговых предприятиях показатель запасоемкости позволяет увязывать продажу товаров и товарные запасы.

Запасоемкость = Запас на конец периода / Чистый товарооборот за период.

Рост запасоемкости свидетельствует о сокращении спроса на продукцию, снижение запасоемкости показывает рост спроса. Доля излишних запасов = Процент товарных позиций, объем запаса по которым превышает рассчитанный на X дней. Скорректированный уровень прибыли = [Годовая выручка – (Средняя стоимость запасов х Коэффициент стоимости хранения, %)] / Годовой объем продаж.

Анализ отдельных параметров

Анализ продаж товаров по группам помогает уточнить долю товарных групп в общем обороте и соответственно распределить внимание на контроль, заказы и т. д.

Учет и анализ упущенных продаж – заказываемых, но отсутствующих в наличии товаров, – ведут дилеры, региональные склады и независимые торговцы, для того чтобы определить спрос и принимать решения о целесообразности хранить подобные товары в запасах. Например, крупные дилеры компании "Massey Fergusson" в Канаде включают в номенклатуру постоянного хранения деталь, если ее заказывали не менее трех раз в год. Компания "Mercedes" рекомендует дилерам включать в число постоянно хранимых детали, спрос на которые составил 4 штуки в год.

Анализ соотношения розничных и закупочных цен позволяет выявить доходность по каждому товару. Затем изучаются цены конкурентов и устанавливаются новые розничные цены. При снижении доходности либо повышают цены, либо добиваются скидок у поставщиков, либо шире используют предварительные заказы с повышенной скидкой для пополнения склада.

Анализ расходов по закупке проводят с целью определения фактических расходов по закупкам. Пошлины на импортируемые товары установлены различные, и определить средний размер пошлины по всем наименованиям в целом можно только обсчетом фактических расходов за год. Транспортные расходы, сборы в портах и на станциях прибытия, погрузочно-разгрузочные расходы также различны и зависят от расстояний, количества партий, числа мест и веса. При этом плата за перевозку партии весом до определенного предела, например до 100 кг, такая же, как и за партию весом 20 кг. Средние расходы также можно уточнить только по результатам года.

Анализ издержек по содержанию запасов выполняют систематически в течение года для своевременного предотвращения их повышения. Проверяют целесообразность каждого вида расходов, возможности их снижения.

Анализ качества обслуживания заказчиков

В настоящее время конкурируют не фирмы, а их логистика:

– комплексный характер предоставляемых услуг в сочетании с индивидуальным подходом к нуждам клиента – предварительные заказы, срочные заказы, корректировка заказов;

– отсутствие недостач и брака в отгружаемых партиях;

– контроль оборачиваемости и рентабельности каждого наименования товара.

Предложение товаров и услуг на рынке превышает их спрос, поэтому влияние клиентов на политику предприятий возросло.

Некоторые статистические данные:

– затраты на привлечение нового клиента в пять раз больше, чем на удержание уже существующего;

– большая часть компаний теряет 50 % своих клиентов каждые пять лет;

– при увеличении процента удержания клиентов на 5 % повышается прибыль компании на 50–70 %;

– около 50 % клиентов компании не приносят прибыли из-за неэффективного взаимодействия с ними.

Для повышения конкурентоспособности компании стали строить работу, приняв за главную цель деятельности удовлетворение интересов клиентов. Получают широкое распространение системы оценки взаимоотношений с клиентами и управления отношениями – CRM (Customer Relationship Management).

Для внедрения анализа качества обслуживания необходимы:

– разработка методов контроля степени удовлетворения заказчиков;

– определение параметров контроля качества обслуживания заказчиков;

– постановка задач для компьютеризации процессов контроля;

– определение оптимально необходимых услуг заказчикам при отгрузке товаров – вид тары, качество упаковки, консультирование, доставка, гарантии качества и т. д.;

– разработка методов сокращения сроков отгрузки, оформления документов, расчетов, доставки.

Уровень обслуживания покупателей = Процентная часть товаров, заказанный объем которых доставлен полностью (Количество товарных позиций, заказы по которым были полностью и за один раз выполнены к обещанному сроку: Общее количество товарных позиций, по которым поступали заказы на поставку).

Методика вычисления:

а – позиции, имевшиеся в наличии на складе в момент запроса клиента – полностью отгруженные, например 100 позиций;

б – позиции, имеющиеся на складе, количество которых меньше заказанного или вообще отсутствующие в момент запроса или заказа клиента – частично отгруженные или не отгруженные, например 20 позиций;

с – позиции, отсутствовавшие в момент заказа клиента, так как торговля ими не планировалась, – не отгруженные ввиду отсутствия в торговом ассортименте, например 5 позиций.

Уровень обслуживания считают тремя способами:

Общий уровень: а/(а+б) = 100/(100+20) = 0,833, или 83,3 %.

Уровень ассортимента склада: (а+б – с)/(а+б) = (100+20 – 5)/(100+20) = 0,958, или 95,8 %.

Уровень необходимого количества товаров на складе:

a/fa+б – с)= 100(100+20 – 5) = 0,869, или 86,9 %.

Анализ организации работы

В качестве примера приведем анализ положения дел в службе запчастей реальной фирмы. Анализ показывает характерное для многих фирм пренебрежительное отношение к складам, хотя именно они приносят доход. Руководителям складов целесообразно вести контроль по приведенным ниже параметрам для своевременной постановки перед руководством требований об увеличении штата, улучшении технической оснащенности.

На начало июля 2007 г. ситуация в работе службы запасных частей следующая.

1. По сравнению с ноябрем 2006 г., т. е. за 8 месяцев, увеличились:

• объем продаж по стоимости – в 3,25 раза;

• оптовые продажи субдилерам – в 25,0 раза;

• количество проданных деталей – в 8,44 раза;

• количество сотрудников – в 1,66 раза;

• производительность труда по суммовым показателям – в 2,13 раза;

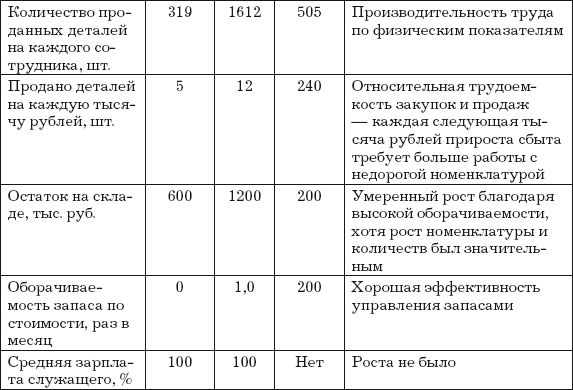

• производительность труда по физическим показателям – в 5,05 раза;

• качество управления запасами (коэффициент оборачиваемости) – в 2 раза.

Примечания.

Рост количества проданных деталей в 8,44 раза говорит о росте трудоемкости учета, закупок, продаж, складской обработки: разгрузки, погрузки, раскладки, отбора (росте физической загрузки персонала). Продажа количества деталей на каждую тысячу рублей увеличилась в 2,4 раза – это говорит о том, что относительная трудоемкость закупок и продаж растет – каждая следующая тысяча рублей прироста сбыта требует больше работы с номенклатурой.

2. Работа склада запасных частей выполняется при значительном опережении объемов, хранения и обработки товаров по сравнению с обеспечением необходимых условий для хранения товаров. При увеличении номенклатуры товаров в 2,4 раза, а хранимых количеств деталей в 5,9 раза объем склада увеличился всего лишь в 1,66 раз. Вследствие этого грузонапряженность склада втрое превышает норму – на складе уже невозможно ходить и некуда класть детали. Это приводит к повреждению деталей, потере мест хранения, пересортице, путанице в учете, неудовлетворению спроса и излишним заказам. В таких условиях материально ответственные лица имеют право отказаться от своих обязательств ввиду не обеспечения руководством фирмы условий хранения материальных ценностей.

3. Работа службы запасных частей выполняется при значительном опережении объемов обработки учетных данных и документооборота по сравнению с обеспечением необходимых условий труда.

При трехкратном росте оборота и пятикратном росте физической загрузки персонала:

– условия труда персонала не улучшились;

– штат увеличился в меньшей степени, без учета перспективы;

– оплата труда не изменилась;

– оснащение оргтехникой и связью не улучшилось – это негативно сказывается на продажах, особенно дилерам;

– отладка компьютерной системы затянулась втрое против нормальных сроков.