Аргентинский АПК в 1990-е гг. в целом прошел через те же процессы и структурные трансформации, что и другие сектора национальной экономики: усиление влияния иностранного капитала и концентрация производства. Характерной чертой агропромышленной отрасли было то, что в разных ее сегментах степень концентрации исторически очень сильно разнилась. В частности, 8 крупнейших компаний в 1994 г. обеспечивали207:

♦ 99,8 % производства крахмала и сопутствующих продуктов;

♦ 91,2 % производства пива;

♦ 87,3 % производства сахара;

♦ 61,2 % производства растительных масел;

♦ 36,8 % производства молочных продуктов;

♦ 36,5 % производства рыбопродуктов;

♦ 29,8 % производства вина;

♦ 17,4 % индустриального производства хлебобулочных изделий.

В середине 1990-х гг. в результате неолиберальных преобразований процесс концентрации капитала заметно усилился и приобрел невиданные для сельского хозяйства Аргентины параметры. Если в 1990 г. 5 крупнейших компаний обеспечивали 38,7 % экспорта растительного масла, то в 1998 г. – уже 57,9 %. Похожая картина была характерна и для многих других отраслей АПК, куда в последнее десятилетие XX в. пришли (или расширили свои позиции) десятки ведущих мировых пищевкусовых монополий: "Юнилевер", "Нестле", "Данон", "Кока-Кола", "Пепси-Кола", "Пармалат", "Перно Рикар", "Набиско", "Фарго", "Гленкор" и т. д. Доля иностранного участия в числе 200 крупнейших агропромышленных компаний в 1993–1997 гг. выросла с 33 до 51 %208.

Case study

"Данон"

Экспансия этой французской монополии – типичный пример деятельности ТНК по расширению своего присутствия на аргентинском рынке. В конце 1994 г. "Данон" приобрел 50 % акций одной из ведущих национальных компаний – производителей печенья и других пищевых продуктов (кофе, шоколад и т. д.) – "Багли", поставив под свой контроль этого многолетнего лидера отрасли (на его долю приходилось 30%о совокупного оборота). Следующим шагом стало создание "Даноном" смешанного предприятия с другим лидером аргентинской пищевкусовой промышленности – фирмой "Ла Серенисима". Таким образом, французский гигант утвердился на рынке молочных продуктов (йогурты, сыр, десерты). Впоследствии "Данон" приобрел 50 % акций компании, занимавшейся дистрибуцией продукции "Ла Серенисима". И наконец, "Данон" за 135 млн дол. приобрел у местной промышленной группы "Картельоне" производственную структуру, выпускающую минеральную воду "Вильявисенсио" – одну из самых востребованных на аргентинском рынке. В итоге французский пищевой концерн создал в Аргентине весьма диверсифицированную производственную и сбытовую сеть, войдя в число крупнейших игроков местного АПК. Главными в бизнес-стратегии "Данона" были два момента: а) приобретение важных местных производителей, имевших длительную траекторию развития и признанные коммерческие бренды; б) организация выпуска и реализации на аргентинском рынке таких же товаров, какие компания коммерциализирует в десятках других стран мира.

Важным элементом коммерческой стратегии ведущих компаний АПК (как иностранных, так и местных) в 1990-е гг. стало ускорение процесса вертикальной интеграции, т. е. объединение в рамках одного юридического лица нескольких бизнес-структур, занятых на разных этапах производственного процесса. Для большей наглядности обратимся к двум конкретным примерам. Первый пример. Аргентинская национальная группа "Аркор" (крупнейший производитель широкой гаммы пищевых товаров) приобрела фирмы, выпускающие различные виды упаковок, и специальные дистрибуторские структуры, а в 1996 г. присоединила к себе крупную компанию, производящую сахар – главное сырье для своей конечной продукции. Таким образом, была выстроена полная производственно-сбытовая цепочка. Именно такого рода интеграция позволила "Аркор" из небольшой семейной фирмы превратиться в международную корпорацию, занимающую сильные позиции в Бразилии и Чили. Только в период 1991–1995 гг. "Аркор" "выбросила" на рынок 300 новых продуктов, полностью сменила упаковку продаваемых товаров и создала около 100 собственных торговых брендов. К концу десятилетия компания производила и сбывала на внутреннем и внешнем рынках свыше 1500 наименований пищевкусовых изделий, что сделало ее лидером отрасли в странах МЕРКОСУР209.

Второй пример. Международная корпорация "Каргилл" традиционно занималась экспортом зерновых культур, играя весьма заметную роль трейдера на мировых рынках. В 1990-е гг. эта ТНК мощно внедрилась в сектор переработки зерна в муку, применив "апробированную" стратегию разорения более слабых (в основном – национальных) конкурентов. Так, только в провинции Кордова во второй половине 1990-х гг. корпорация довела до банкротства 10 местных мукомольных предприятий. Механизм давления был предельно прост: пользуясь своим огромным финансовым превосходством, "Каргилл" резко сбивала цены на конечную продукцию (муку) и тем самым делала производство более слабых конкурентов нерентабельным. В сентябре 1999 г. "Каргилл" совместно с другой ТНК, "Молинос", создала крупнейшую в стране мукомольную компанию "Трагалиа", которая захватила 35 % внутреннего рынка муки210.

Вместе с процессом концентрации капитала и производства (и тесно переплетаясь с ним, как видно из приведенных примеров) вертикальная интеграция в аграрных отраслях в 1990-е гг. объективно содействовала эффективному проникновению – чаще всего через филиалы ТНК – достижений научно-технического прогресса во все звенья продовольственной цепочки. Отражая сложившиеся в конкретных условиях аргентинской экономики механизмы функционирования всей национальной агросистемы, вертикальная интеграция хозяйствующих субъектов в значительной степени способствовала повышению продуктивности сельскохозяйственного производства, но, разумеется, не была свободна от определенных издержек.

Одним из самых болезненных социально-экономических последствий процессов концентрации и вертикальной интеграции в сельском хозяйстве Аргентины стало разорение значительного числа преимущественно мелких хозяйств и сокращение общей занятости в аграрном секторе. В 1988–1999 гг. суммарное количество сельхозхозяйств сократилось на 24,2 %. При этом если взять хозяйства размером до 5 га, то здесь падение численности было намного больше – 38 %, а в сегменте от 5,1 до 10 га – 44,1 %. Одновременно беспрецедентно возрос удельный вес и количество крупнейших агропредприятий. Так, число хозяйств размером 1000–2500 га возросло на 38,7 %211.

Анализируя главные тенденции и характерные особенности развития аргентинского агробизнеса в 1990-е гг., нельзя не учитывать и такой фундаментальный фактор, как конъюнктура мировых рынков и динамика международных цен на продовольственные товары (см. табл. 5.6).

Таблица 5.6 Динамика цен мирового рынка продовольственных товаров в 1992–2000 гг. (1992 г. = 100)

Источник . FAO Food Prices and Stocks Monitor. – hww.fao.org/es/esc/esce/ ESCB/monitor/monitore.htm

Как видим, агрегированный индекс цен на продовольствие на международных рынках имел ярко выраженную повышательную тенденцию вплоть до 1996 г., после чего начал быстро снижаться. Что это означало для аргентинских производителей? Как отмечали Мигель Теубаль и Хавьер Родригес, речь шла о существенном изменении макроэкономического положения в неблагоприятную сторону. Падение мировых цен на продовольствие больно ударило по его экспортерам и к началу нового века "сделало ситуацию невыносимой"212.

Изменение (в худшую сторону) международной конъюнктуры продовольственных товаров явилось одним из факторов, породивших рецессию и экономический кризис в Аргентине на рубеже XX и XXI вв.

Перестройка в промышленности: деиндустриализация или "созидательное разрушение"?

Промышленное развитие Аргентины в эпоху рыночных реформ, как и целый ряд других экономических и финансовых сюжетов, рассматриваемых в данной книге, – тема, остающаяся остро дискуссионной вплоть до настоящего времени. Причем следует признать, что в основе имеющихся научных и политических разногласий и столкновений экспертных мнений лежат действительно неоднозначные результаты 1990-х гг. для судеб аргентинской индустрии.

В дореформенный период избыточная зарегулированность промышленной деятельности своим следствием имела торможение производственной активности частного сектора, ограничение масштабов его операций и сравнительно вялое внедрение новых технологических процессов и научно-технических достижений. Существовавшие институты и механизмы промышленной политики были мало эффективны и инновационно инертны, а сам индустриальный сектор нуждался в постоянной опеке со стороны государства. Эти негативные явления остро дали о себе знать в "потерянное десятилетие" 1980-х гг., когда критическая масса накопившихся проблем породила глубокий структурный кризис. Неудивительно, что к началу 1990-х гг. в аргентинском обществе сложился консенсус по вопросу необходимости либерализации промышленной политики и предоставления большей свободы действий частному сектору, как местному, так и иностранному.

В годы реформ контроль властных структур за осуществлением промышленной политики был существенно ослаблен. Благодаря процессу приватизации резко сократился список отраслей экономики с доминирующим (или преобладающим) участием государственного капитала и расширилось поле для предпринимательской активности частных компаний. В промышленности развернулся процесс вытеснения с рынка неконкурентоспособных и инертных предприятий новыми, более динамичными и агрессивными фирмами, многие из которых контролировались транснациональным капиталом. Достаточно сравнить списки крупнейших аргентинских компаний за 1990 и 2000 гг., чтобы убедиться в том, что за период рыночных преобразований состав бизнес-лидеров обновился более чем на 60 %.

Рассматривая итоги промышленного развития Аргентины в последнее десятилетие прошлого века, многие исследователи сходятся на том, что в 1990-е гг. имел место процесс деиндустриализации экономики, который нанес тяжелый урон национальным интересам стратегического порядка, в известной степени отбросил страну в хозяйственном отношении назад. В частности, П. Бродер пишет об упадке индустрии в последнее десятилетие XX в., общем снижении доли в ВВП производственных секторов, "массовом закрытии промышленных предприятий"213. Еще категоричнее выразился крупный бразильский ученый Элио Жагуарибе, назвавший неолиберальную промышленную политику К. Менема – Д. Кавалло "индустриальным самоубийством"214.

К похожим оценкам пришли авторы доклада "Инновации и производительность: исследование политики аргентинских промышленных фирм (1992–2001)", подготовленного при финансовой поддержке Международного исследовательского центра проблем развития. В документе отмечено: "В то время, когда многие местные компании были разорены (особенно это затронуло средние и малые предприятия) или проданы иностранным инвесторам, другие фирмы полностью либо частично оставили производственную деятельность и превратились в импортеров зарубежных товаров. В свою очередь, крупные компании, прежде всего филиалы транснациональных корпораций (ТНК), лучше приспособились к новым рыночным условиям"215.

Следует признать, что тезис о "деиндустриализации" аргентинской экономики в 1990-х гг. имеет под собой некоторые основания. Например, в 1993–1998 гг. ВВП вырос на 21,8 %. Более высокие показатели продемонстрировали: сельское хозяйство – 23,1 %, строительство – 27,6 %, добывающая отрасль – 34 % и сфера коммунальных услуг – 44,5 %, тогда как объем производства в обрабатывающей промышленности увеличился лишь на 14,5 %. Однако в действительности все обстояло не так просто и не может оцениваться "чисто арифметически". К тому же даже приводимые исследователями цифры во многом зависят от поставленной "сверхзадачи".

В качестве примера приведем позицию X. Кастро. В первые 8 лет десятилетия 1990-х, пишет он, промышленное производство выросло на 50 %, индустриальный экспорт увеличился на 67 %, а производительность труда в расчете на одного занятого – на 70 %216. Исходя из приведенных данных, делается вывод о высокой динамике роста индустрии, переломившей негативную тенденцию, сложившуюся в 1970-1980-х гг. Не менее важна и качественная сторона дела. Предприятия ряда отраслей индустрии воспользовались ситуацией дешевого доллара и за время рыночных реформ благодаря импорту современного оборудования и технологий сумели перестроить производство и повысить свою конкурентоспособность. Данное обстоятельство признают даже такие непримиримые критики неолиберального курса и политики "конвертируемости", как Э. Дуальде. Он писал: "Промышленность вышла на самый современный уровень за последние пятьдесят лет. Соотношение песо – доллар 1:1 помогло предпринимателям модернизировать свои производства"217. Забегая вперед, отметим, что это явилось одним из факторов, позволивших после кризиса 2001–2002 гг. быстрыми темпами увеличить выпуск и экспортные поставки многих промышленных товаров.

С учетом имеющихся разнообразных и во многом противоположных экспертных мнений и оценок попробуем объективно разобраться в ситуации и установить реальные результаты промышленного развития Аргентины в контексте неолиберальных преобразований. В начале обратимся к основным (базовым) показателям индустриального роста страны (см. табл. 5.7).

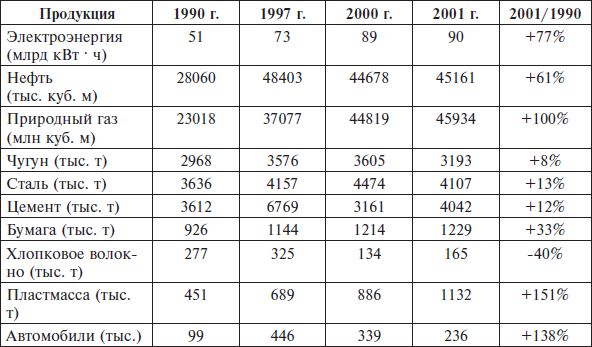

Как видим, конкретные цифры в целом не рисуют никакой "промышленной катастрофы": по основным позициям в 1990-е гг. в индустрии либо наблюдался рост (в ряде случаев – существенный), либо объемы производства сохранялись примерно на одном уровне. Исключение составляет хлопковое волокно. Его выпуск на протяжении десятилетия сначала заметно возрос, а затем резко снизился. Однако общей картины это никоим образом не меняет, поскольку удельный вес данных товаров в агрегированной стоимости национальной продукции весьма незначительный.

Таблица 5. 7 Производство важнейших видов промышленной продукции (1990–2001 гг.)

Составлено по: Dos siglos de economia argentina (1810–2004). P. 322, 346, 349, 352–354, 362–364, 368.

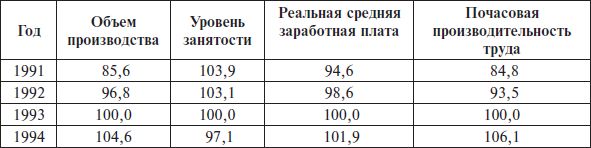

Характерные статистические подсчеты сделал один из ярых критиков неолиберализма, Эдуардо Басуальдо, всесторонне проанализировавший основные тренды развития индустриального сектора в интересующий нас период. Ученый выделил такие показатели, как общий объем промышленного производства, уровень занятости, динамика реальной заработной платы и производительности труда (см. табл. 5.8). Результаты исследования дополняют имеющуюся панораму и помогают глубже понять существо достаточно сложных и многослойных процессов, происходивших в аргентинской обрабатывающей промышленности на исходе прошлого века.

Таблица 5.8

Показатели развития аргентинской индустрии в 1991–2001 гг. (1993 г. = 100)

Источник , http: //www. iade/org. ar/Re/Articulos/

Из приведенных в табл. 5.8 данных можно сделать вывод стратегического порядка. В 1990-е гг. в аргентинской обрабатывающей промышленности имели место не только и не столько количественные, сколько качественные изменения. Данное наблюдение наводит на мысль о формуле "созидательного разрушения", выдвинутой Йозефом Шумпетером. Согласно его работам, "созидательное разрушение" означает уход с экономической сцены неэффективных, закостеневших компаний и укрепление позиций наиболее конкурентоспособных предприятий. Другими словами, разрушение необходимо для созидания, т. е. экономического роста. По некоторым оценкам, в современной экономике примерно 50 % роста производительности труда обеспечивается именно "созидательным разрушением". Включение в Аргентине рыночных механизмов "подстегнуло" промышленность, но не всю, а те ее сектора, продукция которых была востребована в условиях резко усилившейся конкуренции и изменений в структуре потребительского спроса (внутреннего и внешнего).

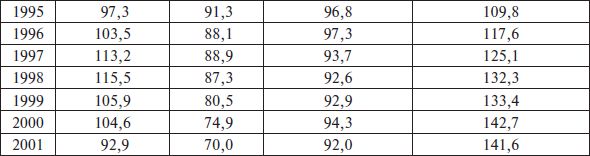

Важным моментом было существенное – почти в 2 раза – повышение производительности труда, происходившее постоянно в течение всего периода неолиберальных реформ на фоне (и, видимо, в значительной степени благодаря) сокращения числа занятых (почти на */3) и фактического замораживания и даже некоторого снижения средней реальной заработной платы работников индустриального сектора. В подкрепление данного тезиса приведем дополнительные цифры, отражающие динамику отобранных показателей (см. табл. 5.9).

Представляется очевидным, что падение объема промышленного производства произошло в условиях кризисных потрясений 1995 г., а также в период рецессии и последовавшего за ней системного кризиса 2001–2002 гг. Именно в 1999–2001 гг. происходит максимальное падение промышленного производства (см. рис. 5.1). Но в этом смысле ситуация в индустрии мало чем отличалась от положения дел в национальной экономике в целом.

Таблица 5.9 Динамика основных показателей развития аргентинской индустрии в 1991–2001 гг. (в % в среднем за год)

Источник . http://www.iade/org.ar/Re/Articulos/