– для индивидуальных предпринимателей в возрасте до 27 и до 30 лет с деятельностью из числа приоритетных направлений поддержки и развития малого предпринимательства;

– юридических лиц; средний возраст штатных сотрудников до 25 лет; возраст руководителя до 27 лет и средний возраст штатных сотрудников до 27 лет; возраст руководителя до 35 лет с деятельностью из числа приоритетных направлений поддержки и развития малого предпринимательства.

Для малых инновационных предприятий могут устанавливаться субсидии до 250 тыс. руб. Размер субсидии может быть увеличен:

– до 500 тыс. руб. на финансирование затрат по патентованию, оформлению и защите прав интеллектуальной собственности на территории РФ либо при условии привлечения заявителем в проект внебюджетных средств (включая собственные) в размере, не менее чем в два раза превышающем размер бюджетного финансирования, что должно быть подтверждено финансовым отчетом по результатам реализации проекта;

– 1 млн руб. на финансирование затрат по патентованию, оформлению и защите прав интеллектуальной собственности за рубежом;

– 2,5 млн руб. при условии передачи организацией – получателем финансирования городу и оформления в установленном порядке доли в уставном капитале.

Кроме того, субъектами РФ могут устанавливаться льготы по предоставлению оборудования и транспортных средств субъектам малого предпринимательства в лизинг, по доступу к сети Интернет, при получении дистанционного образования, по размещению рекламы и информационных указателей.

Контрольные вопросы

1. В чем сущность административно-правового регулирования?

2. Как осуществляется управление в сфере культуры?

3. Перечислите органы государственного управления в области культуры. Каковы их функции?

4. Перечислите основные международные правовые акты, регулирующие культурную деятельность.

5. Перечислите основные (общие и специальные) федеральные законы, регулирующие культурную деятельность.

6. В чем состоят сущность и специфика экономического регулирования культурной деятельности?

7. Какие модели финансирования культуры вы знаете?

8. Что такое государственный заказ? Каким образом он размещается?

9. Перечислите основные виды налогов.

10. Сравните традиционную и упрощенную системы налогообложения.

11. Какие налоговые льготы существуют для субъектов малого предпринимательства?

Литература

1. Абанкина Т. В. Финансирование культуры в европейских странах: обзор подходов и методов // Отечественные записки. 2005. № 4.

2. Абанкина Т. В. Прокрустово ложе бюджетной культуры // Отечественные записки. 2005. № 4.

3. Востряков Л. Е. Региональная культурная политика пореформенной России: субъектное измерение. СПб.: Изд‑во СЗАГС, 2005.

4. Драгичевич-Шешич М., Стойкович Б. Культура: менеджмент, анимация, маркетинг. Новосибирск, 2000.

5. Калужский М. В. Бюджет культуры в США: собственные доходы и государственная поддержка // Отечественные записки. 2005. № 4.

6. Кошкина М. В. О государственном финансировании некоммерческих организаций в сфере культуры и искусства // Некоммерческие организации в России. 2003. № 6.

Глава 2

Правовые и экономические модели деятельности в сфере культуры и творческого предпринимательства

2.1. Обзор и сравнение организационно-правовых форм ведения деятельности

2.1.1. Виды организационно-правовых форм деятельности

Любой вид работы предполагает достижение цели в виде социального, общественного и / или экономического эффекта. В сфере культуры коммерческая деятельность в большей степени предполагает получение экономического результата в виде прибыли, а итогами работы государственного и негосударственного некоммерческого сектора становится в первую очередь социальный и общественный эффект.

Чтобы получить требуемый результат, отвечающий целям и задачам создания организации, необходимо выбрать организационно-правовую форму для ведения деятельности в соответствии с ГК РФ.

Организационно-правовая форма – это способ закрепления и использования имущества хозяйствующим субъектом и вытекающие из него правовое положение и цели деятельности.

Деятельность можно вести без образования юридического лица, частнопредпринимательскую (индивидуального предпринимателя), с образованием юридического лица (партнерства, хозяйственные товарищества, корпорации, хозяйственные общества), государственные предприятия.

В сфере художественных промыслов и ремесел часто применяется наиболее простая форма организации предпринимательской деятельности – регистрация в качестве индивидуального предпринимателя. Право заниматься предпринимательской деятельностью без образования юридического лица наступает именно с момента государственной регистрации. К индивидуальным предпринимателям применяются правила, предусмотренные для коммерческих юридических лиц. Они вправе открывать счета в банках, заключать сделки и подписывать хозяйственные договоры, получать кредиты, использовать наемный труд, иметь собственное наименование.

К преимуществам данной формы ведения бизнеса относятся простая процедура регистрации / ликвидации, упрощенный порядок ведения бухгалтерского учета и отчетности, льготы по налогообложению. В части упрощенного порядка ведения бухгалтерского учета и отчетности индивидуальным предпринимателям предоставлено больше свободы в обращении с денежной наличностью, учет у индивидуального предпринимателя проще и не требует глубоких знаний в области бухгалтерии.

При данной форме ведения бизнеса в случае банкротства предприниматель отвечает всем своим имуществом, что становится ограничением в обеспечении обязательств по кредитам и в привлечении средств.

На начальной стадии организации бизнеса индивидуальная предпринимательская деятельность без образования юридического лица выступает наиболее удобной формой. В случае успеха предприниматель приобретает опыт и капитал для перехода в категорию корпоративного бизнеса с образованием юридического лица, например, в форме общества с ограниченной ответственностью (ООО).

Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. К юридическим лицам, в отношении которых их участники имеют обязательственные права, относятся хозяйственные товарищества и общества, производственные и потребительские кооперативы. К юрлицам, на имущество которых их учредители имеют право собственности или иное вещное право, относятся государственные и муниципальные унитарные предприятия, а также учреждения.

Все юридические лица в соответствии с ГК РФ делятся на коммерческие и некоммерческие организации.

2.1.2. Коммерческие организации: обзор организационно-правовых форм

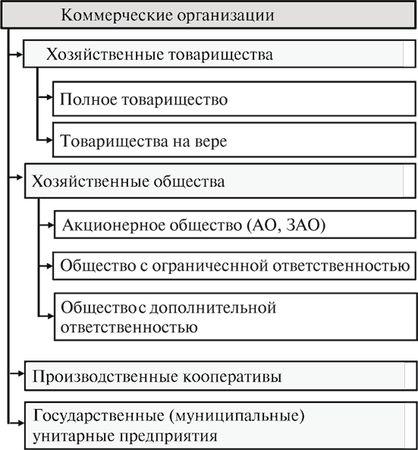

Основная цель заключается в получении прибыли. В соответствии с ГК РФ общая классификация коммерческих организаций имеет следующий вид (рис. 2).

Рис. 2. Организационно-правовые формы коммерческих организаций

Хозяйственными товариществами и хозяйственными обществами признаются все коммерческие организации с разделенным на доли (вклады) учредителей уставным капиталом. Уставный капитал – часть капитала (первоначальный собственный капитал) компании, предназначенного для начала ее деятельности и для гарантий операций, сделок перед кредиторами и партнерами. Минимальная величина уставного капитала для предприятий различных организационно-правовых форм неодинакова и регулируется законодательно. Уставный капитал – это сумма вкладов учредителей предприятия. Вкладами учредителей могут быть товарно-материальные ценности, деньги, ценные бумаги, нематериальные активы. Их стоимость закрепляется специальным соглашением между учредителями. Одновременно уставный капитал – это минимальный размер имущества общества, гарантирующий интересы его кредиторов. Размер уставного капитала обычно меньше имущества функционирующего предприятия. Нижняя граница устанавливается законом на дату их государственной регистрации, верхняя законодательно не установлена.

Хозяйственные товарищества могут создаваться в форме полного товарищества и товарищества на вере (коммандитного).

Полное товарищество – товарищество, участники которого (полные товарищи) занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом.

В товариществе на вере (коммандитном товариществе) наряду с полными товарищами имеется один или несколько участников-вкладчиков (коммандитистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в предпринимательской деятельности.

Хозяйственное общество может формироваться в виде акционерного общества (закрытого, ЗАО или открытого, ОАО) или общества с ограниченной ответственностью (ООО).

В мировой и отечественной практике самым распространенным видом (это практически весь сектор малого предпринимательства) хозяйственного общества стало общество с ограниченной ответственностью. Это общество, учрежденное одним или несколькими лицами, уставный капитал которого разделен на доли определенных учредительными документами размеров. Минимальный размер уставного капитала – 10 тыс. руб. в виде денежных средств или ценных бумаг, других вещей или имущественных прав либо иных прав, имеющих денежную оценку, которая проводится по соглашению между участниками. Максимальное количество участников 50 человек. Общество вправе ежеквартально, раз в полгода или один раз в год распределять прибыль (дивиденды) между участниками.

В отличие от других юридических лиц, ООО может состоять из одного учредителя – физического лица. Став учредителем, а также генеральным директором общества, предприниматель сможет полностью контролировать свой бизнес. Участники ООО не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов.

Общество с дополнительной ответственностью отличаются от ООО только тем, что его участники солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в одинаковом для всех, кратном размере к стоимости их вкладов, определяемом учредительными документами общества.

Существуют некоторые особенности и различия по участникам хозяйственного товарищества и хозяйственного общества. Участниками полных товариществ и полными соучредителями в товариществах на вере могут быть индивидуальные предприниматели и коммерческие организации. Участниками хозяйственного общества и вкладчиками в товариществе на вере могут быть граждане и юридические лица.

Государственные и местные органы власти не вправе выступать участниками хозяйственных обществ и вкладчиками в товариществе на вере. Однако представительные органы муниципальных образований для совместного решения вопросов местного значения могут принимать решения об учреждении межмуниципальных хозяйственных обществ в форме ЗАО и ООО. Хозяйственные товарищества и ООО не вправе выпускать акции, что ограничивает их в возможности привлекать средства и наращивать объем бизнеса. Эти формы характерны для малого и среднего предпринимательства.

Акционерные общества – общества, уставный капитал которых разделен на определенное число акций; при этом участники (акционеры) не отвечают по обязательствам общества и несут риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащих им акций. Наличие такого инструмента, как выпуск акций, создает дополнительные возможности для привлечения инвестиций и заемных средств.

Участники открытых акционерных обществ (ОАО) могут отчуждать принадлежащие им акции без согласия других акционеров. ОАО вправе проводить открытую подписку на выпускаемые им акции и осуществлять их свободную продажу. Число акционеров открытого общества не ограничено. Минимальный размер уставного капитала – не менее 1000 МРОТ.

Акции закрытых акционерных обществ (ЗАО) распределяются только среди учредителей или иного заранее определенного круга лиц. ЗАО не может проводить открытую подписку. Число акционеров закрытого общества не должно превышать 50, в противном случае они должны быть преобразованы в ОАО. Минимальный размер уставного капитала – не менее 100 МРОТ.

Предприниматели могут объединяться в производственный кооператив (артель) на основе членства для совместной производственной или иной хозяйственной деятельности (производства, сбыта, выполнения работ, торговли, оказания других услуг), основанной на их личном трудовом и ином участии, и объединении их имущественных паевых взносов. Члены кооператива несут субсидиарную ответственность по обязательствам производственного кооператива. Число членов кооператива должно составлять не менее пяти человек. Фирменное название содержит слова "производственный кооператив" или "артель".

В числе коммерческих юридических лиц особо выделяются унитарные предприятия, так как они не обладают правом собственности на находящееся у них имущество. Такое имущество принадлежит им на праве хозяйственного ведения или оперативного управления. Собственником имущества унитарных предприятий выступает государство либо муниципальное образование. Фирменное наименование унитарного предприятия должно содержать указание на собственника его имущества.

2.1.3. Некоммерческие организации. Обзор и сравнение организационно-правовых форм некоммерческих организаций. Государственные организации: бюджетные учреждения и автономные учреждения

Другой вид юридических лиц – некоммерческие организации (НКО); это полноправные участники не только социально-общественных, но и многих аспектов хозяйственных отношений. Имея более гибкую организационную структуру, социально ориентированную стратегию управления, НКО создают возможности для дополнительного альтернативного предоставления экономических благ и услуг потребителям. Государство устанавливает общие нормы и правила функционирования НКО для того, чтобы поощрять их благотворительную, образовательную, научную и другую социально значимую деятельность, а конкретную миссию, уставные цели и задачи формируют сами НКО.

Некоммерческой считается организация, не имеющая извлечение прибыли в качестве основной цели своей деятельности и не распределяющая прибыль между участниками. В этом состоит первое и основное отличие НКО от коммерческих организаций. Второе отличие в том, что НКО хотя и вправе осуществлять предпринимательскую деятельность (за исключением ассоциаций и союзов), но только такую, которая служит для достижения целей, ради которых она создана. Состав и виды деятельности НКО весьма разнообразны и зависят от рыночной конъюнктуры (в части предпринимательской деятельности НКО), а также от уровня развития гражданского общества и социокультурной среды и потребностей общества (в части реализации стратегии НКО, направленной на достижение общеполезных целей). Виды деятельности регулируются государством и учредительными документами. Цели создания НКО также определены общей законодательной рамкой. Согласно п. 2 ст. 2 Федерального закона "О некоммерческих организациях" (Закона о НКО) некоммерческие организации создаются:

– для социальных, благотворительных, культурных, образовательных, научных и управленческих целей;

– охраны здоровья граждан, развития физической культуры и спорта;

– удовлетворения духовных и иных нематериальных потребностей граждан;

– защиты прав, законных интересов граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи;