(дополнительный)

1. Корпоративные финансы / под. Ред М. В. Романовского, А. И. Вострокнутовой. – СПб.: Питер, 2011.

2. Когденко, В. Г., Мельник М. В., Быковников И. Л. Краткосрочная и долгосрочная финансовая политика. Учебное пособие. М.: Юнити-Дана, 2012. – 480 c.

3. Брусов П. Н. Финансовый менеджмент. Долгосрочная финансовая политика. Инвестиции: учеб. пособие / П. Н. Брусов, Т. В. Филатова. – М.: КноРус, 2012. – 321 с.

4. Мальцев, А. С. Традиционная теория и теория Модильяни-Миллера структуры капитала компании / А. С. Мальцев, В. М. Рутгайзер // Имуществ.отношения в РФ. – 2011. – № 9. – С. 50–70.

5. Рогова, Е. М., Ткаченко Е. А. Финансовый менеджмент. Учебник. М.: ЮРАЙТ, 2011. – Основы наук. С. 329.

6. Теплова, Т. В. Финансовый менеджмент: Упр. капиталом и инвестициями: Учеб. для вузов / Т. В. Теплова; Гос. ун-т Высш. шк. экономики. – М., 2000. – 504 с.

7. Финансовый менеджмент. Проблемы и решения: учеб.для магистров: учеб. по направлению Менеджмент / под ред. А. З. Бобылевой. – М.: Юрайт, 2012. – 901, [2] с.

8. Хитчнер Д. Стоимость капитала / под ред. В. М. Рутгайзер. – М.: Маросейка, 2008. – 175 с.

9. Черемушкин, С. В. Как не ошибиться при оценке стоимости компании (проекта): соответствие дисконтируемых денежных потоков и ставок затрат на капитал / С. В. Черемушкин // Фин. менеджмент. – 2010. – № 6. – С. 35–54.

Глава 4.

Управление инвестициями и активами организации

План

4.1. Инвестиционная деятельность организации

4.2 Критерии выбора капиталовложений

4.3 Управление долгосрочными активами организации

4.4. Управление оборотными активами

4.1. Инвестиционная деятельность организации

Одним из важнейших направлений финансового менеджмента является управление инвестиционной деятельностью предприятия.

Инвестиционная деятельность компании предполагает вложение или инвестирование средств в текущий момент и получение выгод от этих вложений с определенным временным лагом в виде денежных потоков.

Инвестирование – это вложение средств в настоящий момент в расчете на получение отдачи в будущем.

В общем случае под "инвестициями" понимают временный отказ от текущего потребления ради получения выгод в будущем.

При рассмотрении потоков денежных средств компании, в финансовом менеджменте выделяют потоки, образующиеся по операционной деятельности, по инвестиционной и по финансовой. Оттоки по инвестиционной деятельности – в создание активов (основного капитала), поступления – от продажи активов.

При этом выгоды от инвестиций могут иметь как денежную форму, так и неденежную форму, носить социальную или экологическую направленность.

Инвестиционные решения являются стратегическими, поскольку они связаны с вложением крупных средств с целью переоснащения и расширения основных фондов, что, в свою очередь, предопределяют будущее развитие компании. Инвестиционные решения принимаются в соответствии с принятой компанией инвестиционной политикой. За ними стоят процессы: прогнозирования внешней среды, обоснования возможных выгод от производства товара (услуги), формулировки целей с временной привязкой.

Важно отметить, что стратегические решения по вложению средств в долгосрочные операционные активы предопределяют и тактические решения по управлению оборотными активами.

Инвестиционная политика представляет систему действий по привлечению и осуществлению инвестиций. При выработке инвестиционной политики компании руководствуются определенными представлениями о том, какие денежные вложения можно отнести к инвестициям.

В соответствии с Законом РФ "Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений" под инвестициями понимаются денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

Рассмотрим базовые понятия, связанные с инвестиционной деятельностью корпораций.

Инвестиционная деятельность – вложение инвестиций и осуществление практических действий для получения прибыли или иного полезного эффекта. Инвестиционная деятельность осуществляется путем прямого и портфельного инвестирования.

Инвестиционная деятельность компании – это совокупность процессов принятия инвестиционных решений и осуществления практических действий по их реализации для достижения устойчивого положения компании на рынке и сохранения/создания конкурентных преимуществ.

Инвестиционный процесс – открытая система, в которой наряду с застройщиком (заказчиком) принимают участие и другие организации (проектировщики, подрядчики, поставщики материальных ресурсов для строительства, банки).

Существуют различные классификации инвестиций. По объектам вложения капитала инвестиции могут быть:

– реальные (производственные);

– финансовые (портфельные) – в акции, УК других предприятий;

– инвестиции в человеческий капитал (образование, повышение квалификации).

Производственные инвестиции – реализуются через капитальные вложения.

Капитальные вложения – инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты.

С развитием инвестиционного рынка, объединяющего объекты трех крупных направлений вложений:

1) реального инвестирования (недвижимости, драгоценных металлов и художественных ценностей, прямых капитальных вложений);

2) финансового инвестирования (в ценные бумаги и инструменты денежного рынка, включая золотовалютные инструменты);

3) инновационных инвестиций, в терминологии финансового менеджмента появился более широкий термин "инвестиции компании" и понятие "инвестиционная деятельность".

Политика управления реальными инвестициями направлена на увеличение основных фондов предприятия как производственного, так и непроизводственного назначения.

Данная политика реализуется по следующим направлениям:

– новое строительство основных фондов, включающее в себя создание нового объекта с законченным технологическим циклом, что позволяет увеличить предприятию объемы своей текущей деятельности, осуществлять отраслевую, товарную или региональную диверсификацию;

– приобретение целостных имущественных комплексов, что позволяет расширять различные формы диверсификации, кроме того, под воздействием синергетического эффекта обеспечивается рост совокупной стоимости активов;

– расширение производственных мощностей;

– техническое перевооружение – заключается в совершенствовании и обновлении активной части основных производственных фондов, приведение их в состояние, соответствующее современному уровню осуществления технологических процессов, обновление отдельных видов оборудования;

– реконструкция действующих предприятий – заключается в осуществлении преобразования всего производственного потенциала на основе современных научно-технических достижений.

Политика реального инвестирования позволяет увеличить рыночную стоимость предприятия (бизнеса) за счет расширения объема производства и продаж продукции, обновления ассортимента выпускаемой продукции, повышения ее качества, снижения текущих затрат, повышения прибыли и рентабельности деятельности предприятия.

Финансовые инвестиции – вложения в ценные бумаги, они не обязательно ведут к созданию новых производственных мощностей, хотя их цель – получение дохода.

Если инвестиции выходят за пределы предприятий и представляют собой долгосрочные вложения в уставные капиталы других предприятий и коммерческих организаций с целью получения дохода и установления контроля, то это прямые финансовые инвестиции. Выделяют также портфельные инвестиции – инвестиции в различные ценные бумаги (создание портфеля из множества ценных бумаг) с целью получения дохода.

К началу 2000 года многие компании приобрели опыт реализации инвестиционных решений по множеству направлений инвестирования, осознали необходимость создания инвестиционного портфеля, сбалансированного по риску и доходам.

Так как комплекс действий по достижению инвестиционных целей может быть достаточно многогранным, то большинство инвестиций в создание реальных активов реализуются в форме инвестиционного проекта. В общепринятом понимании "проект" – комплексное, неповторяющееся мероприятие по достижению поставленной цели, ограниченное по времени, бюджету и ресурсам.

Инвестиционное решение осуществляется в форме инвестиционного проекта, в наиболее общем виде определяемого как план вложения капитала в целях получения прибыли.

Рассмотрение любого инвестиционного проекта требует всестороннего анализа и оценки. Особенно сложной и трудоемкой является оценка инвестиционных проектов в реальные инвестиции – капиталовложения.

Решения по долгосрочным капиталовложениям подразделяются на:

– Решения выбора – по поводу приобретения новых производственных мощностей или расширения существующих (инвестиции в заводы, имущество, оборудование; издержки на рыночные исследования, оснащение компьютерной техникой; слияние, покупка компаний для получения новых производственных линий).

– Решения замены – о замене существующих производственных мощностей новыми (замена старого оборудования на высокотехнологичное).

Для планирования и оценки инвестиций корпорации принципиальное значение имеют следующие аспекты: объекты инвестирования; денежные потоки, которые могут генерировать инвестиции; риск, ассоциируемый с капиталовложениями; а также стоимость капитала – затраты на капитал для проекта и для компании в целом.

Инвестиционный проект – обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектная документация, разработанная в соответствии с законодательством Российской Федерации, а также описание практических действий по осуществлению инвестиций (бизнес-план).

Общая процедура планирования инвестиционной деятельности компании по отношению к конкретному инвестиционному проекту имеет следующие этапы.

1. Формулировка идеи инвестиций (проекта) ("идентификация"). На данном этапе руководство компании анализирует ее текущее состояние и определяет наиболее приоритетные направления дальнейшего развития. Результат данного анализа оформляется в виде некоторой бизнес идеи, которая направлена на решение наиболее важных для компании задач.

2. Разработка (подготовка) проекта. На этом этапе требуется постепенное уточнение и совершенствование плана проекта во всех его измерениях – коммерческом, техническом, финансовом, экономическом, институциональном и т.д. Вопросом чрезвычайной важности на этапе планирования инвестиций является поиск и сбор исходной информации. От достоверности исходной информации и умения правильно интерпретировать данные, появляющиеся в процессе планирования, зависит успех реализации проекта.

3. Экспертиза проекта. Перед началом осуществления проекта проверка его квалифицированными специалистами является необходимым элементом планирования.

Критическими моментами в процессе оценки единичного проекта или составления бюджета капиталовложений являются:

– прогнозирование объемов реализации с учетом возможного спроса на продукцию (поскольку большинство проектов связано с дополнительным выпуском продукции);

– оценка денежного потока средств по годам;

– оценка доступности требуемых источников финансирования;

– оценка приемлемого значения стоимости капитала, используемого в том числе и в качестве коэффициента дисконтирования.

Особенности анализа инвестиционных решений

Анализ инвестиционных решений затрагивает сложный комплекс экономических альтернатив, с которыми имеют дело менеджеры предприятия.

Инвестиционные решения компании – это решения, порождающие денежные оттоки на создание долгосрочных активов, а также денежные притоки, связанные с продажей активов. Под инвестиционными решениями понимаются решения о вложении средств в долгосрочные активы, в проекты расширения и развития компании. Долгосрочные вложения в земельные участки, производственное оборудование, природные ресурсы, маркетинговые программы и другие активы осуществляются с целью получения доходов в будущем. Обычно предприятия рассматривают несколько вариантов инвестиционных проектов и обосновывают выбор наилучших в контексте стратегических целей и в соответствии с выбранными критериями. Основная проблема – выбрать при имеющихся ограниченных ресурсах те инвестиции, которые обещают дать желаемый уровень доходности при приемлемой степени риска.

Успех долгосрочных инвестиций зависит от качества прогнозов экономической и финансовой среды, а также перспектив развития самого предприятия.

Неопределенность будущих условий, влияющая на инвестиции, – это риск неполучения достаточной экономической прибыли и денежных потоков. Тщательный анализ и исследование часто помогают сузить диапазон ошибок в предсказываемых условиях, на которых базируется анализ.

Общий принцип принятия инвестиционных решений – положительное значение экономического эффекта т.е. разницы между отдачей от актива и затратами на его создание.

Компонентами анализа инвестиционных решений являются следующие теоретические предположения:

– оценка будущих затрат и выгод;

– понятие дополнительного денежного потока;

– невозвратные затраты;

– дисконтирование будущих денежных потоков;

– жизненный цикл проекта;

– ликвидационная стоимость.

Обоснования любого капиталовложения должны быть основаны на прогнозах будущих доходов и затрат. Необходимо сделать акцент на определении будущих затрат и доходов, поскольку прошлые затраты несущественны для анализа. Анализ т оценка инвестиционных решений основан на концепции временной стоимости денег. Все будущие денежные потоки следует "привести" к настоящему моменту времени принятия решений и получить тем самым приведенную или настоящую стоимость денежных потоков. Метод соизмерения денежных потоков, получаемых в разные периоды в будущем, называется дисконтированием.

Понятие дополнительных денежных потоков вытекает из природы инвестиций.

Во-первых, в качестве результата инвестиций признаются только денежные потоки (cash flows).

При денежных потоков определяются чистые инвестиции на начальном этапе. Например, вложение в новое оборудование может предусматривать продажу старого, избавление от ненужных активов и получение дополнительного денежного потока.. В этом случае следует внести корректировку в расчет чистых инвестиций.

Затраты, которые возникнут или исчезнут в результате инвестиции, называются приростными затратами, включая взимаемые налоги, которые увеличатся или уменьшатся вследствие решения об инвестиции.

Для анализа будут важны только чистые доходы или чистый денежный приток от деятельности.

Любые доходы и расходы, которые, как ожидается, останутся такими же, как и до совершения инвестиции, несущественны для целей анализа. Например, потраченные средства на маркетинг или опытные образцы, являются необратимыми затратами и не учитываются при оценке инвестиционных решений.

Введем еще одно понятие важное для инвестиционного анализа – жизненный цикл проекта или период, в течение которого инвестиционный проект, как ожидается, будет приносить доход.

По окончании срока жизни проекта ожидается получение значительного высвобождение капитала путем постепенной продажи активов к концу срока их службы, а также от высвобождения любого оборотного капитала, имеющего отношение к данному проекту. Предполагаемую сумму выручки, называемую ликвидационной стоимостью, следует ввести в анализ.

Оценка инвестиционных решений – важный раздел финансового менеджмента. Инвестиции, как долгосрочное вложение капитала с целью получения дохода, требуют финансового обоснования с учетом факторов времени и риска.

4.2. Критерии выбора капиталовложений

В основе принятия инвестиционных решений лежит оценка и сравнение объема предполагаемых инвестиций и будущих денежных поступлений. Поскольку сравниваемые показатели относятся к различным моментам времени, ключевой проблемой является проблема их сопоставимости. С учетом объективных и субъективных условий: темпа инфляции, размера инвестиций и генерируемых поступлений, горизонта прогнозирования, т.п.

Для оценки проекта необходимо учитывать:

– прогнозирование объемов реализации с учетом спроса;

– оценку притока денежных средств по годам;

– оценку доступности требуемых источников финансирования;

– оценку приемлемого значения цены капитала, используемого: в качестве коэффициента дисконтирования.

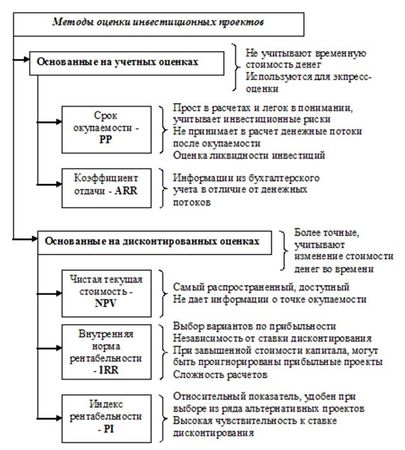

Критерии, используемые в анализе инвестиционной деятельности можно подразделить на две группы:

1) критерии, основанные на учетных оценках;

2) критерии, основанные на дисконтированных оценках.

К первой группе относятся:

а) срок окупаемости;

б) коэффициент отдачи (эффективности инвестиций).

Ко второй группе относятся:

а) чистая приведенная стоимость (NPV);

б) чистый приведенный коэффициент отдачи (индекс рентабельности инвестиций);

в) внутренняя норма рентабельности (IRR);

г) дисконтированный срок окупаемости инвестиций.

Рис. 4.1. Характеристика критериев эффективности инвестиций

Срок или период окупаемости (простой) (РР) – количество лет, необходимое для полного возмещения первоначальных затрат, т.е. определяется момент когда суммарный денежный поток (иногда прибыль) сравняется с суммой денежных потоков затрат (инвестиционными затратами). Период окупаемости при равных ежегодных доходах Рк, определяется как: