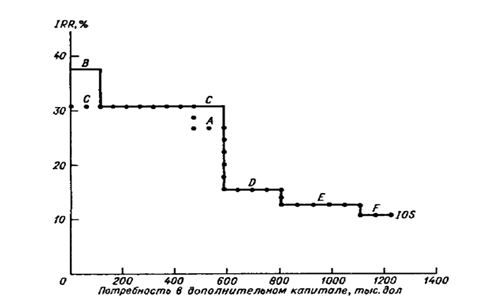

Первый подход состоит в следующем: все доступные проекты упорядочиваются по убыванию внутренней нормы прибыли инвестиций (IRR). Поскольку обычно возможности привлечения источников финансирования для компании всегда ограничены, построение графика инвестиционных возможностей позволяет комплектовать инвестиционный портфель с учетом ограничения по общему объему инвестиций. Пример построения графика инвестиционных возможностей приведен ниже. При построении графика проекты упорядочены по убыванию IRR, при этом на горизонтальной оси откладывается объем капиталовложений, необходимых для финансирования очередного проекта. Например, для проекта B величина внутренней нормы прибыли инвестиций (IRR), равная 38,5 %, отложена на вертикальной оси, а величина капиталовложений 100 000 долю – по горизонтальной оси. поскольку проекты А и В взаимно исключают друг друга, компания имеет два возможных графика, один показан сплошной линией, а другой показан точками.

Пример. Формирования оптимального бюджета капвложений на основе критерия IRR.

График инвестиционных возможностей.

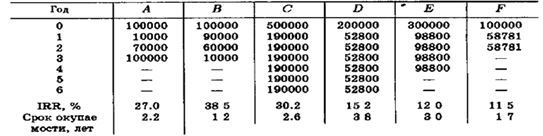

Потенциальные инвестиционные проекты (в дол.)

Примечание: Проекты А и В являются взаимоисключающими

При увеличении потребностей в капитале происходит изменение структуры источников финансирования в сторону повышения доли заемного капитала, что приводит к возрастанию финансового риска компании и к увеличению стоимости капитала.

Наблюдаются две противоположные тенденции: по мере расширения портфеля инвестиций, планируемых к исполнению, внутренняя норма прибыли инвестиций проектов убывает, а стоимость капитала возрастает. Если число проектов-кандидатов на включение в портфель велико, то наступит момент, когда внутренняя норма прибыли инвестиций очередного проекта будет меньше стоимости капитала, т.е. его включение в портфель становится нецелесообразным;

Во втором подходе к оптимизации бюджета капиталовложений используется критерий "чистый приведенный эффект" (NPV). Суть подхода: если никаких ограничений нет, то применяется методика бюджетирования, включающая следующие процедуры:

1. устанавливается значение ставки дисконтирования либо общее для всех проектов, либо индивидуализированное по проектам в зависимости от источников финансирования;

2. все независимые проекты с чистым приведенным эффектом (NPV) больше нуля включаются в портфель;

3. из альтернативных проектов выбирается проект с максимальным чистым приведенным эффектом (NPV).

Если имеются ограничения временного или ресурсного характера, методика усложняется; возникает в нескольких итерациях оптимизации бюджета капиталовложений.

В целях оптимизации бюджета на предприятии выбирается бюджетный комитет – это постоянно действующий орган, который занимается тщательной проверкой стратегических и финансовых планов, дает рекомендации, разрешает разногласия и оперативно вносит коррективы в деятельность компании.

Директором по бюджету назначается финансовый директор, он выступает в качестве штатного эксперта и координирует действия отделов.

Для определения финансово-экономической эффективности инвестиций используется ряд методов и критериев оценки. Часть методов базируется на выводах их концепции временной ценности денег. основаны на дисконтировании будущих денежных потоков.

4.3. Управление долгосрочными активами организации

Управление долгосрочными (внеоборотными) активами компании и источниками их формирования относится к области инвестиционных решений.

Результат продуманного и эффективного управления внеоборотными активами и источниками их финансирования – устойчивое в долгосрочной перспективе финансовое положение компании.

Внеоборотные активы – это активы, срок использования (погашения) которых составляет более одного года.

В балансе предприятия внеоборотные активы классифицируются следующим образом:

Нематериальные активы.

Объекты нематериальных активов (НМА):

– произведения науки, литературы и искусства;

– объекты смежных прав (исполнения, фонограммы и т.п.);

– программы для электронных вычислительных машин и базы данных; изобретения; полезные модели;

– селекционные достижения;

– секреты производства (ноу-хау);

– товарные знаки и знаки обслуживания;

– положительная деловая репутация, возникшая при приобретении предприятия как имущественного комплекса.

Все нематериальные активы должны отвечать условиям признания актива. От ресурса, который контролируется компанией, ожидается поступление экономических выгод. При этом он имеет стоимостную оценку. Нематериальные активы не обладают физической формой, но могут размещаться на материально-вещественной основе. Например, компьютерные программы могут находиться на диске.

Результаты исследований и разработок. Расходы на завершенные научно-исследовательские, опытно– конструкторские и технологические работы (НИОКР).

Нематериальные поисковые активы НПА. (Для компаний, занимающихся добычей полезных ископаемых.) Затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых на определенном участке недр. Примерами НПА являются:

– право на выполнение работ по поиску, оценке месторождений полезных ископаемых и (или) разведке полезных ископаемых, подтвержденное наличием соответствующей лицензии;

– информация, полученная в результате топографических, геологических и геофизических исследований;

– результаты разведочного бурения;

– результаты отбора образцов;

– иная геологическая информация о недрах;

– оценка коммерческой целесообразности добычи.

Материальные поисковые активы МПА. (Для компаний, занимающихся добычей полезных ископаемых.) Затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых на определенном участке недр. Примерами МПА являются:

– сооружения (система трубопроводов и т.д.);

– оборудование (специализированные буровые установки, насосные агрегаты, резервуары и т.д.);

– транспортные средства.

Основные средства. Основной элемент внеоборотных активов большинства компаний.

Объекты основных средств – это материально– вещественные ценности, используемые в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией.

К объектам основных средств относятся здания и сооружения, машины и оборудование, вычислительная техника, транспортные средства, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие объекты. В составе основных средств, учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты ОС; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы; лизинговое имущество, учитываемое по соглашению сторон на балансе лизингополучателя; основные средства арендованного предприятия (при аренде предприятия как имущественного комплекса).

Доходные вложения в материальные ценности

В составе доходных вложений в материальные ценности учитываются основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода (в том числе по договорам лизинга, аренды, проката).

Финансовые вложения. Финансовые вложения организации, срок обращения (погашения) которых превышает 12 месяцев после отчетной даты. К финансовым вложениям организации могут относиться:

– государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определены (облигации, векселя);

– вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ);

– предоставленные другим организациям займы, депозитные вклады в кредитных организациях;

– дебиторская задолженность, приобретенная на основании уступки права требования;

– вклады организации-товарища по договору простого товарищества и пр.

Отложенные налоговые активы. Под отложенными налоговыми активами понимается та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Прочие внеоборотные активы. Не перечисленные выше, активы, срок обращения которых превышает 12 месяцев или продолжительность операционного цикла, если он составляет более 12 месяцев.

Управление внеоборотными активами включает следующие аналитические процедуры:

– оценка структуры внеоборотных активов;

– характеристика инвестиционной деятельности;

– расчет показателей эффективности использования внеоборотных активов;

– расчет потребности в капиталовложениях.

Внеоборотные активы требуют долгосрочных инвестиций, поэтому источниками их приобретения должен быть в основном собственный капитал организации, и частично долгосрочные заемные средства. Поэтому чем больше основных фондов использует организация, тем больше должна быть доля собственного капитала в источниках финансирования ее деятельности.

Внеоборотные активы обладают меньшей ликвидностью, чем оборотные, т.е. их сложнее продать, обратив в денежную форму. за исключением активов универсального применения (например, автомобили). В целом ликвидность, как один из показателей финансовой устойчивости, зависит от структуры активов предприятия и источников, за счет которых профинансирована их покупка.

Компании реального сектора экономики активно используют в своей хозяйственной деятельности объекты основных средств.

Отличительной особенностью основных средств является их многократное использование в процессе производства, сохранение первоначального внешнего вида (формы) в течение длительного периода. Под воздействием производственного процесса и внешней среды они снашиваются постепенно и переносят свою первоначальную стоимость на затраты производства в течение нормативного срока их службы путем начисления износа (амортизации) по установленным нормам.

Оценка основных средств – это денежное выражение их стоимости. Оценка основных фондов необходима не только для отчетности предприятия, но и для расчета амортизационных начислений. Основными можно назвать три вида оценок: первоначальная, восстановительная и остаточная стоимость.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость.

Восстановительная стоимость – стоимость воспроизводства основных средств в современных условиях. Выявление ее обусловлено тем, что из-за ряда факторов возникает различие в первоначальной стоимости разных лет. Для устранения этого различия необходимо не чаще одного раза в год переоценивать основные средства по их восстановительной стоимости.

Остаточная стоимость представляет собой разницу между первоначальной или восстановительной стоимостью и начисленным износом, т.е. это та часть стоимости основных средств, которая еще не перенесена на производимую продукцию. Оценка основных средств по их остаточной стоимости необходима, прежде всего, для того, чтобы знать их качественное состояние.

Ликвидационная стоимость – возможная стоимость реализации объектов основных средств или их остатков по истечении срока эксплуатации.

Балансовая стоимость – стоимость основных средств отраженная в балансе (первоначальная или остаточная).

Рыночная стоимость – оценка рынком, отражает сложившееся соотношение спроса и предложения.

Известно, что во время эксплуатации основных фондов наступает период, когда их необходимо ремонтировать, усовершенствовать или заменять новыми. Для ремонта старого или покупки нового оборудования и машин необходимы денежные средства. Эти средства создаются и накапливаются при эксплуатации оборудования, так как в процессе труда часть их стоимости переносится на вновь созданный продукт. Указанная часть стоимости объекта основных средств включается в затраты на производство продукции в виде амортизации.

Амортизация – это процесс перенесения стоимости средств труда по мере их износа на производимый с их помощью продукт. Амортизация является денежным выражением физического и морального износа основных средств. Амортизация – элемент себестоимости продукции, т.е. элемент затрат – участвует в формировании прибыли. Это источник финансирования, который используется для накопления денежных средств с целью последующего восстановления и воспроизводства основных фондов.

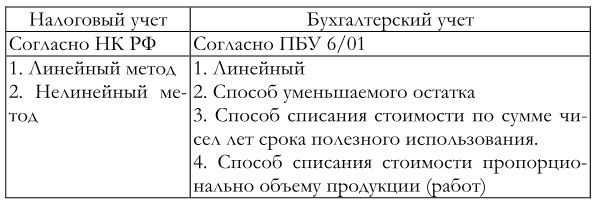

Важнейшим экономическим элементом в системе амортизации являются методы ее начисления. Под методом начисления амортизации обычно понимается способ возмещения стоимости основных средств. Однако он включает в себя и порядок возмещения стоимости основных средств в процессе всего срока службы.

Нормативными актами, регулирующими бухгалтерский и налоговые учет, предусмотрены разные правила начисления амортизации (Таблица 4.2).

Таблица 4.2

Способы начисления амортизации

Выбор метода начисления амортизации определяется учетной политикой компании. Амортизационная политика оказывает влияние на эффективность производственного процесса за счет использования обновленного и модернизированного оборудования и технологий, на формирование финансового результата периода и источников финансирования, на налоговые обязательства организации по налогу на прибыль и налогу на имущество.

Эффективность использования внеоборотных активов в основном связана с показателями отдачи объектов основных средств. В финансовом менеджменте принято анализировать эффективность с помощью показателей рентабельности операционных активов, рентабельности чистых активов, рентабельности постоянных активов.

Рентабельность основных средств:

Рост показателя – положительная тенденция.

Управление внеоборотными активами играет очень большую роль в инвестиционной политике предприятия, так как за счет его исследований и анализа у предприятия возникает возможность ввести новые основные средства в эксплуатацию, за счет которых оно сможет эффективно осуществляют свою деятельность и в итоге получить прибыль.

Политика управления внеоборотными активами включает в себя политику управления составом и структурой внеоборотных активов и политику реального инвестирования.

Все мероприятия, связанные с созданием, восстановлением или приобретением основных средств, нематериальных активов, осуществлением финансовых инвестиций, должны быть направлены на достижение основной цели финансовой политики организации – увеличение ее рыночной стоимости.

Эффективная политика управления составом и структурой внеоборотных активов позволяет:

– сформировать материально-техническую базу предприятия, которая предопределяет его производственную мощность как потенциально-возможный выпуск качественной продукции, соответствующей платежеспособному спросу;

– определить характер и масштаб инновационной активности, которая создает конкурентные преимущества промышленному предприятию за счет осуществления затрат на технологические инновации;

– увеличить рыночную стоимость предприятия как за счет роста стоимости материальных активов, так и за счет таких нематериальных активов, как товарный знак и фирменное наименование, программное обеспечение, базы данных и т.д.

– улучшить финансовые показатели предприятия;

– увеличить налогооблагаемую базу, размеры поступлений от которой формируют доходную часть бюджетов разного уровня.

Рациональное использование основных фондов и других элементов внеоборотных активов компании, дальнейшее ускорение оборачиваемости активов повышает инвестиционную привлекательность, что позволяет существенно увеличивать объемы привлекаемых внешних инвестиций.