ks=krf+β(km−krf)

где ks – доходность акций компании;

krf – доходность "безрисковых" ценных бумаг;

β – бета-коэффициент систематического (рыночного) риска компании;

km – ожидаемая средняя доходность на рынке ценных бумаг;

Средний уровень доходности на рынке составляет 16 %, доходность по безрисковым вложениям в государственные ценные бумаги 6 %, для компании "WOW" коэффициент β= 0,8. Тогда доходность акций данной компании определяется: 16 + 0,8 (16 – 6) = 24 %.

Данная модель может быть использована для оценки доходности акций компании с учетом систематического риска. Эти выводы важны при принятии решений по формированию оптимальной структуры капитала и выборе и обосновании эффективности инвестиционного проекта.

Концепция стоимости (структуры) капитала.

Для финансирования текущей и инвестиционной деятельности организаций необходимы финансовые ресурсы, которые могут быть привлечены из различных источников, на разных условиях.

Будем исходить из предположения, что оборотные (текущие) активы компании финансируются за счет краткосрочных источников средств (краткосрочных обязательств), а внеоборотные (постоянные) активы – за счет долгосрочных.

Рис. 1.2. Источники финансирования

На рисунке 1.2 представлены все источники финансирования, включая долгосрочные и краткосрочные.

Именнодолгосрочныеисточники – собственныеизаемные – называютсякапиталом.

Таким образом, используемый капитал состоит из акционерного капитала и долгосрочных обязательств.

Привлечение каждого источника капитала связано для компании с определенными затратами. Отношение платы за капитал к величине привлекаемого капитала называется стоимостью (ценой) капиталаивыражаетсявпроцентах.

Цена каждого источника капитала связанна с платой его "владельцам": банкам нужно платить проценты по выданным кредитам; инвесторам – доход на сделанные ими инвестиции; акционерам – дивиденды. Величина затрат на капитал – стоимости или цены капитала определяется по доходности, требуемой "владельцем" капитала.

Затраты компании по привлечению и обслуживанию капитала существенно различаются по видам отдельных источников. В связи с этим при выборе альтернативных источников финансирования активов количественная оценка стоимости привлекаемого капитала играет решающую роль.

В основе концепции стоимости капитала лежит механизм влияния избранного компанией соотношения собственного и заемного капитала на показатель ее рыночной стоимости.

Минимизация стоимости капитала при прочих равных условиях обеспечивает максимизацию рыночной стоимости компании и благосостояния собственников.

Концепция эффективности рынка капитала была выдвинута в 1970 году американским экономистом Юджином Фама в работе "Эффективные рынки капитала: обзор теоретических и практических исследований". Данная концепция носит гипотетический характер и отражает зависимость ценовой эффективности финансового рынка от уровня информационного обеспечения его участников. В соответствии с этой гипотезой процесс формирования цены предполагает, что ожидаемая доходность ценных бумаг является случайной величиной, отражающей соответствующий уровень информированности участников рынка. Концепция эффективность рынка основана на том, что в условиях эффективного рынка любая новая информация по мере ее поступления немедленно отражается на ценах на акции и другие ценные бумаги. Финансисты используют понятие эффективности рынков, подразумевая информационную, а не операционную эффективность.

Эффективный рынок – это такой рынок, в ценах которого отражена вся известная информация. Рассматривается теоретическая возможность существования трех форм эффективности рынка – слабой, умеренной и сильной. Под слабой формой подразумевается ситуация, когда в текущих ценах отражена вся информация, содержащаяся в прошлых изменениях цен. Умеренная предполагает, что текущие рыночные цены отражают не только динамику рыночных цен, но и всю остальную общедоступную информацию. Следовательно, при умеренной форме эффективности не имеет смысла изучать ежегодные отчеты фирм и прочую статистику. Под сильной формой эффективности понимается такой рынок, в ценах которого отражена вся информация, включая не только общедоступную, но и доступную отдельным лицам. Согласно этой гипотезе, при сильной форме эффективности сверхдоходы не могут получить даже посвященные.

Концепция эффективности рынков непосредственно связана с концепцией компромисса между риском и доходностью.

При умеренной форме эффективности, когда в ценах отражена вся общедоступная информация, альтернативы заключаются в том, более высокие доходы сопряжены с более высоким риском. На эффективных рынка курсы ценных бумаг формируются таким образом, что получение сверхдоходов исключено, и различия в ожидаемой доходности определяются различиями в степени риска. Например, ожидаемая доходность по акциям фирмы – 15 %, а облигации этой же фирмы приносят только 10 %. Что это означает для инвесторов? Более высокая ожидаемая доходность акций отражает их большую рискованность. Какое решение о финансировании должны принять менеджеры фирмы – за счет заемного или акционерного капитала финансировать фирму? Если менеджеры уверены в том, что рынки акций и облигаций обладают умеренной эффективностью, то они должны быть безразличны к выбору источников финансирования (если не брать в расчет налоги).

Важнейшие рынки капиталов, как правило, эффективны, т.е. исключают получение сверхдоходов. А рынки материальных товаров, как правило, не являются эффективными как минимум в краткосрочной перспективе. Например, в первое время после появления компьютеров IBM и "Apple" эти компании получали сверхдоходы.

Таким образом, гипотеза эффективности рынков капитала имеет практическое значение как для менеджеров, так и для инвесторов. Для менеджеров эта гипотеза означает, что нельзя увеличить стоимость фирмы за счет операций на финансовом рынке. Операции, совершаемые на эффективном рынке, имеют нулевой NPV. Увеличит стоимость фирмы можно только с помощью операций на рынке материальных товаров и услуг.

Концепция асимметричной информации тесно связана с концепцией эффективности рынка, а смысл ее в том, что отдельные категории лиц могут владеть информацией, недоступной всем участникам рынка в равной мере. С одной стороны, полной симметрии в информационном обеспечении участников рынка нельзя достичь в принципе, поскольку всегда существует так называемая инсайдерская информация. С другой стороны, именно данная концепция объясняет существование рынка, ибо каждый его участник надеется, что та информация, которой он располагает, возможно, неизвестна его конкурентам, а, следовательно, он может принять эффективное решение.

Принятие любого финансового решения требует знаний концептуальных основ финансового управления, научно-обоснованных методов их реализации, общих законов и закономерностей развития рыночной экономики, финансовых рынков и систем и пр.

1.2. Финансовая система и ее участники

Финансовые решения воплощаются в жизнь в рамках финансовой системы.

Финансовая система состоит из целого ряда учреждений, институтов и рынков, предоставляющих свои услуги предприятиям, гражданам и правительству.

Финансовая система как совокупность специальных институтов, призванных наиболее эффективно перераспределять ограниченные финансовые ресурсы экономики, включает подсистему государственного перераспределения, а также достаточно сложную подсистему финансовых посредников, обеспечивающих перераспределение финансовых ресурсов на рыночных условиях.

Основными действующими лицами – участниками финансовой системы являются:

– государство (государственный сектор, правительство, правительственные организации);

– домашние хозяйства (домохозяйства, семьи или граждане);

– фирмы (предприятия, организации, коммерческие компании);

– финансовые посредники (институты).

Государство – это субъект управления, который обеспечивает организацию и функционирование всех элементов социально-экономической системы. Государство выступает и как субъект хозяйствования наряду с другими участниками, поскольку в лице госпредприятий осуществляет производство определенных видов товаров и услуг (в том числе рыночных). Государство также подразумевает сферу публичных финансов, под которой понимают процесс и механизм формирования и использования государственных финансовых ресурсов, баланса доходов и расходов.

Домашнее хозяйство в экономической науке – экономическая единица, состоящая из одного или более лиц, которая с одной стороны снабжает экономику ресурсами; а с другой, использует полученные деньги для приобретения товаров и услуг, удовлетворяющих материальные потребности человека.

Фирма (предприятие) – хозяйствующий субъект, деятельность которого направлена на производство продукции, выполнение работ, оказание услуг, т.е. обеспечение общественных потребностей и извлечение прибыли. Другими словами, фирма это юридическое лицо, которое привлекает капитал для осуществления своей деятельности и обеспечивает его прирост за счет получаемой прибыли.

Финансовые институты включают различных участников финансовых рынков, опосредующих прямые потоки сбережений от их владельцев к пользователям этих средств. Институт финансовых посредников включает коммерческие, сберегательные банки, ссудосберегательные ассоциации, взаимные сберегательные фонды, кредитные союзы, страховые компании, пенсионные фонды.

Финансовые решения, принимаемые домохозяйствами:

– Решения о потреблении и сбережении денежных средств. Относительно пропорции, в соответствии с которой средства направляются на потребление и сбережение. Домохозяйства сберегают определенную часть своих доходов для использования в будущем, они накапливают общие фонды богатства, которые могут храниться в различных формах.

– Инвестиционные решения. В какие активы следует вложить имеющиеся сбережения. Это процесс личного инвестирования или распределения денежных средств между различными видами активов.

– Решения о финансировании по поводу использования заемных средств для реализации своих потребительских или инвестиционных замыслов.

– Решения, связанные с управлением риском. Следует ли застраховать свой дачный участок.

Финансовые решения, принимаемые фирмами:

– Решения стратегического планирования (каким бизнесом заняться – определение сферы деятельности, следует ли диверсифицировать свою деятельность или вообще кардинально изменить стратегические цели) эти решения являются финансовыми поскольку связаны с оценкой затрат и доходов с учетом фактора времени.

– Планирование инвестиций. Формулировка и разработка инвестиционных проектов. Разработка способов реализации.

– Решения связанные с финансированием. Решения по структуре капитала – разработка практического финансового плана, разработка оптимальной структуры финансирования.

– Управление оборотным капиталом. Оперативное отслеживание денежных потоков.

Наиболее распространенным организационными формами бизнеса согласно общемировой практике являются корпорации – акционерные общества открытого типа.

Корпорация (ОАО) – это фирма, являющаяся самостоятельным юридическим лицом, как правило, действующим отдельно от своих владельцев. Корпорация имеет право владеть собственностью, брать займы и заключать контракты. Правила налогообложения корпораций отличаются от других организационных форм бизнеса (единоличное владение и товарищество). Управление корпорацией осуществляется на основе уставных документов. Акционеры имеют право на долю в выплатах из доходов корпорации в виде дивидендов пропорционально количеству акций, которыми они владеют. Преимуществом корпоративной организации является то, что при ней акции могут передаваться другим владельцам, не нарушая нормальной работы фирмы. Другое преимущество заключается в ограниченной ответственности акционеров. В случае невыполнения обязательств имущество акционеров не страдает.

Особенность корпораций – отделение собственности от управления.

Владельцы привлекают для управления специалистов менеджеров, которые могут не быть акционерами. Главным правилом для менеджеров будет: стремиться принимать такие финансовые решения, которые бы приняли сами владельцы, для достижения главной цели – максимизации богатства акционеров, т.е. рыночной стоимости их акций.

Причины отделения собственности от управления:

– Для управления делами можно найти профессиональных менеджеров, обладающих необходимыми способностями.

– Возможность объединения финансовых ресурсов многих домохозяйств.

– Инвесторы могут распределять риски, вкладывая средства в разные фирмы.

– Для экономии затрат на сбор информации.

– Для достижения эффекта кривой обучения или эффекта функционирующего предприятия, если собственник является еще и менеджером фирмы, то новому владельцу для успешного ведения бизнеса придется учиться. Если нет – при продаже бизнеса менеджер продолжает работать на своем месте и эффективность работы не нарушается.

Финансовые активы существуют в экономике благодаря тому, что сбережения субъектов рынка отличаются от их инвестиций в реальные активы, т.е. в здания, оборудование, товарно-материальные запасы и товары. Финансовые активы включают депозиты в банках; вклады; чеки; страховые полисы; вложения в ценные бумаги; обязательства других предприятий и организаций по выплате средств за поставленную продукцию (коммерческий кредит); портфельные вложения в акции иных предприятий; пакеты акций других предприятий, дающие право контроля; паи или долевые участия в других предприятиях.

Финансовые активы и деньги отсутствовали бы, если бы размер сбережений постоянно равнялся бы сумме инвестиций всех субъектов рынка в основные фонды, а текущие расходы и капиталовложения оплачивались бы из текущих доходов. Финансовые активы возникают только тогда, когда инвестиции субъекта рынка в реальные активы превышают его собственные сбережения. Тогда данный перерасход финансируется займом или выпуском акций. Разумеется, должен существовать другой субъект рынка, который заинтересован ссудить капитал.

Взаимодействие заемщика и кредитора опосредуется финансовым рынком. В экономике в целом субъекты рынка с избыточными сбережениями предоставляют капитал субъектам с недостаточными сбережениями. Отдельные лица и организации, которые хотят получить заем, вступают в контакт с теми, у кого имеется избыток средств на финансовых рынках. В развитой экономике действуют многочисленные и разнообразные финансовые рынки.

Назначение финансовых рынков – эффективное распределение накоплений между конечными потребителями. Эффективность тем больше, чем лучше развиты финансовые рынки страны. Финансовые рынки имеют дело с акциями, облигациями, векселями, закладными и другими правами на реальные активы.

Для финансового менеджера наибольший интерес представляют рынки капитала, в частности рынки ценных бумаг, поскольку, во-первых, они являются источником дополнительного финансирования, во-вторых, положение ценных бумаг данной компании на этом рынке служит индикатором ее деятельности.

В развитой экономике движение средств, связывающее домохозяйства, фирмы и государственный сектор, опосредовано финансовыми институтами. Особенность структуры баланса финансовых посредников заключается в преобладании финансовых активов. Домохозяйства являются конечными владельцами всех коммерческих фирм, включая финансовые институты. Финансовые организации занимаются трансформацией прямых требований в косвенные. Инвестиции фирм в реальные активы превышают объем сбережений. Эта разница покрывается выпуском финансовых обязательств на сумму превышения имеющихся финансовых активов. Домохозяйства являются чистым кредитором, поскольку обладают избытком средств. Финансовые институты также имеют превышение сбережений над инвестициями и кредитуют фирмы. Они увеличивают размер финансовых активов за счет выпуска финансовых обязательств.

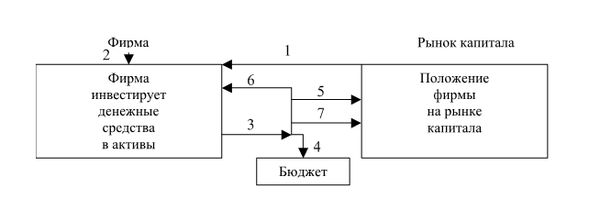

Если рассматривать отдельную фирму в контексте окружающей среды, движение денежных средств выглядит так, как представлено на рис. 1.3.

Рис. 1.3. Движение денежных потоков, связывающее отдельную фирму и рынок капитала:

1 – размещение на рынке ценных бумаг и привлечение средств инвесторов;

2 – инвестирование средств в реальные активы;

3 – генерирование денежного потока в результате успешной деятельности;

4 – уплата налогов и других отчислений;

5 – выплаты инвесторам и кредиторам;

6 – реинвестирование части прибыли в активы;

7 – направление части прибыли на рынок в виде финансовых инвестиций

Финансовая система состоит из учреждений, предоставляющих свои услуги фирмам, домохозяйствам и правительству и опосредующих финансовые потоки между ними.

Финансовая система может быть представлена четырьмя участниками: домохозяйствами, коммерческими фирмами, финансовыми посредниками и правительственными организациями. Ключевыми фигурами в рамках финансовой системы выступают домохозяйства и фирмы, которые принимают различные финансовые решения по сбережению и инвестированию средств, управлению рисками. Финансовые решения обусловливают существование финансовых активов, которые формируются и используются на финансовых рынках. Перераспределение средств опосредуется институтами финансовых посредников.