Так как соискателей сегодня много, а сотрудников кадровых служб в большинстве компаний осталось мало, постарайтесь сделать свое резюме как можно более емким. Советы по его написанию есть в открытом доступе в Интернете, а ваше сопроводительное письмо пусть не обходит стороной тему кризиса. Покажите, что на сложную финансовую ситуацию вы, человек амбициозный и трудолюбивый, возлагаете большие надежды. Рекрутер поймет, что вы настроены много и серьезно трудиться.

"Недавно поступил заказ на поиск директора по маркетингу, – рассказывает моя приятельница, сотрудница кадрового агентства. – Резюме полетели одно за другим, но лишь часть из них сопровождалась письмами. Я обратила внимание именно на их авторов: значит, людям есть что сказать, и они не ленивы, предприимчивы, общительны. В итоге выбрала три, которые содержали информацию о кризисе. Место досталось немолодой даме, трудящейся в одной производственной компании. И вот почему. Когда я спросила ее, не страшно ли менять работу в разгар кризиса, она, не задумываясь, ответила, что сейчас самое время брать новые высоты и применять на практике годами накопленный опыт: "Победить кризис – это ведь так интересно!" Я сразу отправила ее на собеседование к работодателю, и он остался очень доволен".

Отдельного внимания заслуживает "переманивание" сотрудников. С уходом к конкурентам надо быть осторожным, в кризис – особенно. Ведь, уволившись со старого места, вы можете обнаружить, что вакансия, на которую вас принимали, заморожена. Даже тот факт, что удалось выйти на новую работу и приступить к исполнению обязанностей, не гарантирует благоприятного развития событий: новички всегда оказываются первыми жертвами оптимизации кадров. Если ваше положение на старом месте стабильно, лучше отложить переход до лучших времен. Даже очень глубокий анализ положения конкурирующей фирмы не даст вам полного представления о прочности нового кресла. Быть может, вы не сойдетесь характерами с руководством или коллективом. Это опасно. Есть, правда, одно "но" – рынок полнится слухами и аналитикой. Нередко рекрутеры рассылают предложение от своих клиентов в первую очередь сотрудникам тех компаний, положение которых далеко от стабильного. Если это ваш случай, просчитайте, каковы ваши шансы получить выходное пособие при сокращении штата. Если вы уверены в честности своего нынешнего работодателя, незачем торопиться принимать новое предложение. Да, сотрудников сегодня набирают в основном стабильные компании. Но от сложностей, причем внезапных, никто не застрахован. Узнайте побольше о новом нанимателе; выясните, как обычно расстаются с сотрудниками. Менять добросовестное начальство на руководство, вольно трактующее ТК РФ, не стоит. Если предложение уж очень заманчивое, обсудите и закрепите в письменной форме условия досрочного расторжения трудового договора. На многое не рассчитывайте, но хоть как-то обезопасить себя удастся.

А пока вы ищете новую работу, не отказывайтесь от помощи государства: встаньте на биржу труда и будете получать пособие в размере 4,900 руб. Это, конечно, немного, но, как говорится, на безрыбье и рак – щука. Кроме того, хоть вероятность мала, вам могут предложить неплохую работу: государственные организации по-прежнему открывают вакансии, а работать в госучреждении сегодня не только надежно, но порой еще и не менее выгодно, чем в коммерческой организации.

Осторожно – мошенники!

Активизировались и мошенники, желающие заработать на тех, кто ищет работу. Поэтому кандидатам следует быть крайне внимательными.

Многие сегодняшние безработные очень молоды и не помнят всех тягот 1998 года. Другие, напротив, намучились тогда и с ужасом встретили новые проблемы. В общем, панических настроений среди тех, кто остался без работы, достаточно. Этим и пользуются люди с нечистой совестью. Они вызываются уладить все проблемы и обещают золотые горы, которых всем нам, ох, как хочется! Печальных историй – масса, пострадавших объединяют наивность и вполне понятное желание быстрее найти новую работу. Осенью 2008 года менеджер по продажам одной московской фирмы, обанкротившейся из-за кризиса, оказался на улице. Не хочу называть подлинного имени героя, пусть будет Михаил. Несколько недель он активно искал новую работу: рассылал резюме, большинство которых осталось без ответа; ходил на собеседования, не имевшие продолжения; обзванивал друзей и знакомых. Эффект – ноль. Уже начало казаться, что работы в Москве не осталось. И вдруг на очередном собеседовании в туристической фирме Михаилу предложили неплохой оклад и аналогичную должность менеджера по продажам. Вот удача! Правда, смутило одно обстоятельство: новый босс заявил, что каждый сотрудник обязан прямо в офисе компании пройти платное медицинское обследование за 1,500 руб. Ради будущей работы Михаил согласился. А когда он пришел через несколько дней в свой новый офис, там уже не было ни "начальства", ни "докторов". Конечно, полторы тысячи рублей – сумма небольшая, но мошенники обманули десятки, а возможно, и сотни людей. И хорошо на этом заработали.

Чаще всего лже-наниматели действуют по системе MLM (сетевого маркетинга): соискатель должен купить товар, чтобы потом его реализовывать. Также кандидату могут предложить заплатить за обучение перед подписанием трудового договора. Не исключены поборы за оформление документов. Запомните: если потенциальный работодатель сразу требует от вас денег – в виде взносов, оплаты странных услуг, покупки любых товаров – разворачивайтесь и уходите. Вас обманывают!

Плата за оформление и устройство на работу – весьма подозрительный фактор. Обманщиками могут оказаться даже кадровые агентства. Например, распространена такая схема (похожая действует на рынке найма квартир). Мошенники размещают в газете объявление "Трудоустроим с гарантией" и начинают "стричь купоны". Наивные и измотанные поисками кандидаты обращаются в агентство, выясняют, что услуги стоят, скажем, 3,000 руб., и вносят требуемую сумму, получая взамен несколько адресов потенциальных работодателей. Как правило, вакансии не соответствуют заявленным соискателем требованиям, часто не имеют к его профессии вообще никакого отношения – это размещенные в свободном доступе объявления, которые мошенники передают своим "клиентам" в распечатанном виде. Убедившись, что ни одна из вакансий не подходит, расстроенный соискатель возвращается в агентство за своими кровными. Но никто не думает их отдавать: "То, что вас не устроили предложения работодателей, – не наша вина!" – заявляют мошенники. Знайте: крупные рекрутинговые агентства не берут с соискателей деньги ни за подбор рабочего места, ни за помощь в составлении резюме. Именно таким компаниям можно и нужно доверять: во-первых, они не обманут, и, во-вторых, выбор вакансий у них намного шире, чем у мелких конкурентов, даже добросовестных.

Чаще всего страдают от мошенников фрилансеры. Людям, работающим удаленно, нужно остерегаться нанимателей, которые отказываются от предоплаты, подписания трудового договора или указывают слишком короткие сроки для выполнения проекта, не предоставляя утвержденного технического задания. Чтобы обезопасить себя от недобросовестных работодателей, достаточно оговорить в соглашении конкретные даты, допустимое количество правок к исходному заданию, порядок внесения комментариев заказчиком и разрешения споров, а также суммы штрафов за просрочку или простой. Помните: договор с работодателем – единственное доказательство его ответственности перед фрилансером, только он имеет юридическую силу.

Хуже, когда для обмана наниматели используют вполне законные способы. Например, принимают соискателей на работу с испытательным сроком на небольшой оклад, обещая существенно его повысить сразу после зачисления в штат. Когда два-три месяца "проб" истекают, кандидату, исправно выполнявшему свои обязанности, отказывают.

Впрочем, кризис – не тетка не только соискателям и нанимателям, но и посредникам, то есть рекрутерам. Известные интернет-ресурсы, связанные с поиском работы, которые в прежние времена взимали плату лишь с тех, кто размещает вакансии и просматривает резюме, сегодня запустили платные сервисы и для кандидатов. Им предлагается разместить объявление в отдельном контекстном блоке или послать заявку в конкретную фирму без привязки к резюме. Само собой, на платной основе, с помощью SMS. Конечно, неплохо выделиться на общем фоне, но рекрутеры утверждают, что работодатели просматривают все имеющиеся в базе резюме необходимых специалистов.

Невелика и польза от платных тренингов, которые предлагают многие компании. Участие в семинарах на тему "Как найти работу", "Будь успешным в период кризиса", "Удачное собеседование на 100 %" стоят от 2,000 до 15,000 рублей, длятся от двух часов до трех дней и бывают полезны лишь тем, кто не уверен в себе. Но ведь нужные рекомендации – как правильно составить резюме, пройти собеседование, подготовить самопрезентацию – можно получить и бесплатно: в Интернете есть множество сайтов, посвященных трудоустройству. А сэкономленные деньги лучше потратить на дополнительное обучение по своей специальности.

Раздел 2 Планирование бюджета

1. Прочь от личного дефолта

Еще в начале лета 2008 года россияне вовсю покупали автомобили, ездили отдыхать за границу, брали кредиты на квартиры и дачи, тратя, порой, все до копейки. Откладывать на "черный день" с небольшой, в общем-то, зарплаты, отказывая себе в маленьких удовольствиях, многие считали нецелесообразным и даже глупым. "Ну зачем копить? Это не имеет смысла, – убеждали меня знакомые. – И уж точно не стоит из-за этого постоянно экономить. Если вдруг срочно понадобится крупная сумма, всегда можно взять кредит в банке. А все время считать копейки – увольте! Один раз живем". Справедливо? Красиво и смело – да, но недальновидно. Нагрянувший кризис доказал это со всей очевидностью. Жить, проматывая все заработанное, можно ровно до тех пор, пока кошелек стабильно пополняется. Однако, как показала практика, никогда нельзя быть уверенным, что полученная вами сегодня заработная плата – не последняя на долгие месяцы вперед. Мировой экономический кризис многих оставил без работы (и, соответственно, привычного заработка) в один миг. Рухнул не только привычный образ жизни, но и надежда на стабильное завтра. Отказаться от излишеств, перейдя в режим вынужденной экономии, – еще полбеды. В конце концов, так живут многие люди: тратят свою зарплату за первые две-три недели, а потом сидят почти на хлебе и воде. А вот судорожно искать новые источники дохода, понимая, что заканчиваются последние деньги, – действительно очень неприятно, более того, – страшно. Особенно когда в семье есть дети.

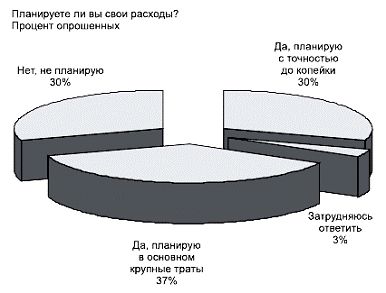

Следует признать, что в России пока отсутствует культура планирования личного и семейного бюджета. Население предпочитает тратить деньги, не задумываясь о завтрашнем дне. Конечно, сказать так обо всех нельзя. Но исследование НАФИ, проведенное в апреле 2008 года, говорит, что данное утверждение справедливо в отношении большинства. Всего за несколько месяцев до начала кризиса многие россияне планировали бюджет в лучшем случае на срок от одного месяца до полугода, треть – вовсе не имела привычки распределять расходы даже на ближайшие недели (см. диаграмму). Неудивительно, что внезапные экономически проблемы застали врасплох миллионы людей.

Вы скажете, что теперь все изменится – финансовое потрясение научило нас осторожности и осмотрительности? Позвольте напомнить, что прошло немногим более 10 лет с последнего кризиса 1998 года, когда многие россияне потеряли не только все свои накопления, но и бизнес, и работу. Нашей наивности способствовал длительный период финансового благополучия: рост цен на нефть до $148 за баррель, увеличение зарплат на 30–50 % в год. Когда вокруг такое благоденствие, не хочется думать о повальном дефиците и гиперинфляции 1998 года. Неприятности пережиты и забыты – таково счастливое свойство человеческой натуры.

Тратить много – это просто

Сегодня очевидно: кризис внес в нашу жизнь существенные коррективы. В ряде отраслей зарплаты снизились на 50 %. Специалисты, уволенные по сокращению штата, готовы работать на более благополучных конкурентов за оклад, куда менее впечатляющий, чем раньше. Денег стало меньше, а копить, откладывать и планировать бюджет теперь, как это многим кажется, – труднее. В действительности, если только доход не критично низкий, делать это одинаково сложно и легко как с большим, так и с маленьким объемом средств.

"Как я могу то-то откладывать, если зарплаты не хватает даже на текущие расходы? Оплата коммунальных услуг, питание, одежда, бензин, Интернет, языковые курсы для сына "съедают" 90 % семейного бюджета, – жалуется мой сосед Виктор. – Отдыхаем и совершаем крупные покупки в кредит, за погашение которого мы отдаем оставшиеся 10 %. Когда я получал в два раза меньше, нам едва хватало денег. Потом меня повысили и зарплату подняли – думал, что смогу откладывать, но не получилось: расходы тоже выросли". Виктор совершает типичную ошибку – не расписывает бюджет. Речь не идет о каких-то сложных бухгалтерских программах, один интерфейс которых вселяет уныние. Мы говорим лишь о банальном учете расходов и доходов, который позволяет ответить на вопрос: "Куда уходят деньги?" Казалось бы, чего проще, но те, кому не хватает зарплаты, чаще всего понятия не имеют – КУДА. Не зная ответа на этот вопрос, вы не сможете распределять средства: даже если доход возрастет многократно, накопления не увеличатся.

Тратить много – очень просто и приятно, но не всегда допустимо. В кризис принцип "жить по средствам" становится чрезвычайно актуальным. Давайте посмотрим, что вы делаете, когда ваши доходы растут. Вместо того, чтобы отправиться за продуктами на предстоящую неделю в бюджетный магазин, вы едете в дорогой супермаркет. Покупая обновки к новому сезону, отдаете предпочтение не качественной недорогой одежде, которую носили раньше, а таким же свитерам и брюкам, но с ярлычком известной фирмы, переплачивая за бренд. Вместо пиццерии или кафе ходите в дорогой ресторан. Получается замкнутый круг: тот же список товаров и услуг теперь "стоит" вам в несколько раз дороже; подросшая зарплата исчезает к концу месяца, как ее предшественница, прежняя, с которой не получалось откладывать. Более того, вы даже не помните, на что потратили большую часть денег. Все это, в общем-то, нормально – с ростом благосостояния всегда увеличиваются и расходы, растет уровень жизни в целом, а в это чрезвычайно широкое понятие входит и марка одежды, часов и автомобиля, и название магазина, где вы покупаете продукты. Но все равно нельзя забывать о накопительной части: она должна быть и расти соразмерно увеличению вашей зарплаты вместе с ростом ежемесячных расходов. Раньше вы без этого обходились? Зря! Потому что угрозу для вашего благополучию представляют не только мировые финансовые катаклизмы, но и ваш собственный кризис: в любой момент вы можете остаться без работы, или, не дай бог, заболеете и не сможете трудиться, как прежде. Учет собственных расходов и их соотнесение с доходами, отказ от явных излишеств, оптимизация и распределение трат – главные пункты вашей личной антикризисной стратегии.

Шаг I. Учет расходов и доходов

Приняв важное решение – планировать свой бюджет, выберите казначея. Если речь идет только о вашей зарплате и ваших расходах, проще говоря, вы живете один, пост достается вам. Для начала ежедневно записывайте свои расходы. Можно делать это в течение дня или один раз – вечером. Будьте педантичны: фиксируйте абсолютно все, даже мелкие траты вроде покупки жетона в метро, утренней газеты, кофе в буфете и пачки сигарет. Вернувшись из магазина, отметьте, что именно и за сколько вы купили, сохраните чеки. Это облегчит дальнейшую работу.

Непредвиденные расходы – штраф за неправильную парковку, офисные "сборы" на дни рождения и коляску для новорожденного ребенка коллеги, цена сосиски для бездомного котенка – тоже записывайте, но другим цветом или в отдельный столбик и обязательно на листочке за текущее число. Спустя время вы осознаете масштаб своих случайных трат. И не забывайте о разнице между внезапными покупками по велению души и действительно непредвиденными расходами.

Кому-то такое поведение покажется воплощенным занудством, годным лишь для тех, у кого совсем плохо с деньгами. Однако не стоит думать, что домашняя бухгалтерия – удел бедных. Миллиардер Джон Д. Рокфеллер, например, будучи еще подростком, купил со своей первой зарплаты маленькую бухгалтерскую книгу, куда на протяжении всей жизни записывал каждый заработанный или потраченный цент. Возможно, именно этой привычке он обязан своим богатством. Нелегко представить себе столбцы цифр, обозначающих доходы и расходы Рокфеллера на заре карьеры, – миллиардеру наверняка пришлось мельчить. Нам проще – все-таки живем в век компьютеров, смартфонов, Интернета. Они могут значительно облегчить управление личными финансами. Специальных программ существует немало и постоянно появляются новые. Есть, из чего выбрать. Приведу несколько примеров.

Family-2008. Интерфейс программы настолько прост и понятен, что работать с ней смогут даже самые неопытные, начинающие пользователи компьютеров и КПК. Освоение облегчает контекстно-зависимая справка, сопровождающая каждую команду и все функции. Навигация оформлена в веб-стиле и позволяет одним "кликом" вернуться к предыдущему окну. В меню пять основных разделов. Во вкладке "Деньги" выполняются все операции со счетами пользователя, в том числе запись доходов и расходов. Здесь же можно спланировать грядущие траты или поступления. Раздел "Цели" предназначен для постановки задач. С его помощью можно копить деньги на отпуск или покупку автомобиля: создаете новую цель, вписываете требуемую сумму и дату, к которой ее необходимо накопить. Для каждой цели открывается собственный счет, куда пользователю необходимо регулярно переводить средства. В закладке "Дом" имеется набор средств по управлению ценным движимым имуществом, а также инструменты по учету вещей, которые вы кому-то даете на время. "Органайзер" позволяет создавать заметки, содержит книгу контактов и финансовый календарь, который напомнит об очередном взносе по кредиту или необходимости оплатить Интернет. В разделе "Отчеты" выводятся результаты: можно задать свои параметры или воспользоваться шаблоном, с типичными вопросами, ответы на которые дают диаграммы, графики и таблицы.