Многие предприятия, особенно на стадии становления, сталкиваются с проблемой поиска финансовых источников целесообразного расширения производственных мощностей. Дополнительные источники финансовых ресурсов нужны как предприятиям, наращивающим объемы производства высокими темпами, для приобретения дополнительных основных средств, так и предприятиям с относительно невысокими темпами роста для обновления материально-технической базы. В этих случаях нередко прибегают к практике ограничения дивидендных выплат. Известна практика, когда в учредительных документах оговаривается минимальная доля текущей прибыли, обязательная к реинвестированию.

5. Ограничения в связи с интересами акционеров

Как было отмечено выше, в основе дивидендной политики лежит общеизвестный ключевой принцип финансового управления – принцип максимизации совокупного дохода акционеров. Величина его за истекший период складывается из суммы полученного дивиденда и прироста курсовой стоимости акций. Поэтому, определяя оптимальный размер дивидендов, директорат предприятия и акционеры должны оценивать, как величина дивиденда может повлиять на цену предприятия в целом. Последняя, в частности, выражается в рыночной цене акций, которая зависит от многих факторов: общего финансового положения компании на рынке товаров и услуг, размера выплачиваемых дивидендов, темпа их роста и др.

В условиях постоянного роста дивидендов с темпом прироста g цена акций может быть исчислена по формуле Гордона

PV= C × (1+g) / (r – g)

Возможность применения данной формулы для выработки дивидендной политики рассмотрим на следующем примере.

Имеются и другие обстоятельства, увязывающие размер дивидендов и интересы акционеров. Так, если на рынке капиталов имеются возможности участия в инвестиционных проектах с более высокой нормой дохода, чем обеспечивается данным предприятием, его акционеры могут проголосовать за более высокий дивиденд (еще раз отметим, что в России ситуация несколько иная).

Определенные противоречия могут возникать среди самих акционеров. Так, более богатые акционеры могут настаивать на реинвестировании всей прибыли с тем, чтобы избежать налога;

другие интересы могут быть у относительно небогатых акционеров.

Наконец, дивидендная политика тесно связана с проблемой "разжижения" (dilution) права собственности. Под ним понимается появление новых акционеров в случае, если выплачиваются высокие дивиденды, а для обеспечения потребности в финансовых источниках предприятие прибегает к дополнительной эмиссии акций. Не желая этого, акционеры могут сознательно ограничивать размер дивидендов.

6. Ограничения рекламно-финансового характера

В условиях рынка информация о дивидендной политике компаний тщательно отслеживается аналитиками, менеджерами, брокерами и др. Сбои в выплате дивидендов, любые нежелательные отклонения от сложившейся в данной компании практики могут привести к понижению рыночной цены акций. Поэтому нередко предприятие вынуждено поддерживать дивидендную политику на достаточно стабильном уровне, несмотря на возможные колебания конъюнктуры. Степень стабильности дивидендной политики для многих неискушенных акционеров служит своеобразным индикатором успешности деятельности данного предприятия.

2.8.2. ФИНАНСИРОВАНИЕ ЗА СЧЁТ ОПТИМИЗАЦИИ УПРАВЛЕНИЯ ОСНОВНЫМИ СРЕДСТВАМИ

Рекомендации по изысканию дополнительных денежных поступлений:

a) проанализируйте степень использования вашего оборудования/имущества с тем, чтобы определить перечень имущества, не используемого в текущей хозяйственной деятельности; обсудите с инженерным персоналом какое оборудование является необходимым для поддержания текущего и ожидаемого уровня производства, возможности оптимизации использования помещений или возможности нахождения подрядчика для выполнения некоторых производственных процессов на стороне;

b) определите круг потенциальных покупателей/пользователей излишнего оборудования/имущества посредством изучения конкурентов или возможностей альтернативного использования рассматриваемого имущества;

c) выберите наиболее подходящие каналы коммуникации для эффективного доведения до участников рынка вашего предложения о продаже/сдаче в аренду имущества;

d) сдайте в аренду/продайте мало используемое оборудование/имущество;

e) выполните процедуры консервации имущества и подпишите акт консервации, который вы должны будете представить в свою местную налоговую инспекцию. Это позволит вам исключить это имущество из расчета налогооблагаемой базы при расчете платежей по налогу на имущество;

f) изучите возможности перезаключить арендный договор с вашим нынешним арендодателем;

g) изучите возможности перевода вашей деятельности в менее дорогое место. При этом учитывайте все расходы, которые могут возникнуть в связи с переездом;

h) рассмотрите варианты централизации вашей деятельности за счет перевода подразделений в одно или меньшее количество месторасположений с целью избежания дублирования хозяйственных функций в различных подразделениях и, таким образом, высвобождения дополнительного имущества для возможной продажи/сдачи в аренду.

Рекомендации по увеличению притока денежных средств за счет пересмотра планов капитальных вложений:

a) Оцените, какие срочные потребности в капитальных инвестициях вы не можете отложить на более поздний срок;

b) Остановите инвестиционные проекты, которые стали менее эффективными в результате изменения финансовой ситуации в России. Изучите возможности возврата полностью или частично вложенных средств;

c) Измените график ваших инвестиций так, чтобы уменьшить пиковую нагрузку на ваши денежные потоки, путем пересмотра этапов вложений так, чтобы сопутствующий отток денежных средств не ухудшал бы способность вашей компании осуществлять другие срочные платежи;

d) Откажитесь от тех капитальных расходов, которые не могут дать немедленную отдачу для вашей компании;

e) Подсчитайте ожидаемые расходы на закрытие определенных направлений деятельности/производственных линий, такие как расходы на демонтаж оборудования, его транспортировку, уборку и очистку, увольнение персонала, и т. д., и сравните их с предполагаемыми убытками в течение периода снижения деловой активности.

Финансирование и амортизация

В мировой практике используются различные подходы к начислению износа (сумм амортизационных списаний, начислений) и определению остаточной балансовой стоимости. Классифицируем их по нескольким признакам.

В качестве базы, с которой связывается износ оборудования, чаще всего принимают предполагаемое время эксплуатации оборудования (полезный срок его жизни), реже – ожидаемый объем работы.

По степени равномерности списания стоимости оборудования различают равномерную (линейную) и неравномерную (нелинейную) амортизацию. Последняя может быть реализована различными способами. Например, суммы списания могут изменяться согласно некоторому принципу или по специальному графику и т. д.

Можно также разделить методы списания на нормальные, ускоренные и замедленные. Простейший, но не единственный способ ускоренного списания износа – сокращение срока амортизации.

Важным с экономической точки зрения при определении амортизационных сумм является учет принципа неравноценности денег во времени. Некоторые методы исходят из этого принципа, другие не учитывают его. Проще говоря, существуют методы, предусматривающие начисление процентов на амортизационные суммы и не предусматривающие его.

Естественно, что разные методы определения сумм амортизации приводят к различным результатам. Отсюда очевидна некоторая условность получаемых результатов. Вместе с тем возможность выбора метода, если таковая имеется, создает определенную гибкость, позволяет учитывать особенности производственных условий. Знакомство с разными моделями износа оборудования, даже если они еще и не применяются в отечественной практике, представляется полезным как в теоретическом, так и в практическом отношении. Рано или поздно российская практика придет к ним.

2.8.3.ФИНАНСИРОВАНИЕ ЗА СЧЁТ ОПТИМИЗАЦИИ УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ

Советы по взысканию задолженности с целью ускорения оборачиваемости денежных средств:

a) создайте стимулы своим клиентам быстрее платить по счетам путем предоставления специальных скидок;

b) создайте систему оценки клиентов, которая бы суммировала все риски, связанные с таким деловым партнером. Ваша общая зависимость от такого партнера будет включать его дебиторскую задолженность, товары на складе, подготовленные к отгрузке, продукцию в производстве, предназначаемую этому клиенту. Установите формальные лимиты кредита каждому клиенту, которые будут определяться вашими общими отношениями с этим клиентом, вашими потребностями в денежных средствах, и вашей оценкой финансового положения конкретного клиента;

c) сделайте ваших менеджеров по продажам ответственными за наблюдением и обновлением статуса клиента. Привяжите оплату их труда их труда к реальному сбору денежных средств с клиентов, с которыми они работают;

d) рассмотрите возможность продажи вашей дебиторской задолженности вашему банку;

Рекомендации по разграничению выплат кредиторам по степени приоритетности для уменьшения оттока денежных средств:

a) Разделите ваших поставщиков на категории по степени их важности для деятельности и прибыльности вашей компании. Интенсифицируйте ваши контакты с критически важными поставщиками с тем, чтобы укрепить взаимопонимание и стремление к сотрудничеству;

b) Предложите различные схемы платежей: убедите ваших кредиторов, что новый подход был бы наилучшим способом для обеих сторон сохранить взаимовыгодные отношения, и постарайтесь достичь соответствующего соглашения об этом;

c) Отложите осуществление платежей менее важным поставщикам;

d) Найдите альтернативных поставщиков, предлагающих более выгодные условия, и используйте эту информацию для дальнейших переговоров с вашими нынешними поставщиками.

Советы по реорганизации инвентарных запасов:

a) Разнесите по категориям ваши запасы по степени их важности для стабильности деятельности вашей компании. Проанализируйте оборот запасов по видам: уменьшите объемы тех видов запасов, которые не являются критическими для функционирования бизнеса;

b) Уменьшите размеры неприкосновенных запасов (или запасов, хранящихся в качестве буфера за счет достижения договоренности о более коротком сроке выполнения заказа на поставку такого товара, если возможно;

c) Улучшите вашу деятельность в области заказов на снабжение путем внедрения более эффективных контрольных процедур, таких как централизация хранения и отпуска товаров, перераспределение площадей хранения или улучшение/минимизация документооборота. Работайте более плотно с вашими поставщиками над вопросами ускоренной поставки и предоставьте им стимулы в виде более привлекательных для них условий оплаты;

d) Рассмотрите возможность распродажи залежавшихся запасов со скидками с тем, чтобы получить дополнительные денежные средства, однако избегайте перенасыщения вашего рынка товарами по бросовым ценам, так как это негативным образом скажется на последующих продажах ваших товаров, а также сделает невозможным реализацию стратегии повышения цен.

2.8.4. ПРИВЛЕЧЕНИЕ ФИНАНСИРОВАНИЯ ЗА СЧЁТ ОПТИМИЗАЦИИ НАЛОГООБЛОЖЕНИЯ

Налог на прибыль предприятия. Налогооблагаемая база по данному налогу может быть уменьшена

• На сумму отчислений в резерв и другие фонды, созданные предприятием. Отчисления в вышеупомянутые фонды не должны превышать 50 % от налогооблагаемой прибыли предприятия.

• На суммы, использованные для инвестирования в основные средства и выплаты банковских кредитов, полученных и используемых для этих целей (эта льгота действует только при определенных условиях).

• На 30 % от сумм, используемых в качестве капитальных вложений на охрану природы.

• На суммы, затраченные на содержание социальных объектов, определенные нормами, установленными местными органами.

• На сумму благотворительных вкладов, не превышающую 5 % от налогооблагаемой прибыли.

• На сумму дивидендов, выплаченных физическим лицам и реинвестированных в производство на техническое перевооружение, реконструкцию и/или расширение продукции.

• На суммы, выделенные для научно-исследовательских организаций, не превышающих 10 % от налогооблагаемой прибыли.

Законные способы оптимизации налога на прибыль имеют в основе учетный характер и оказывают влияние на рентабельность и денежные потоки предприятия

• Они уменьшают налог, сокращая налоговую базу (налогооблагаемый доход)

• Сокращенная налоговая база приводит к сокращенной "чистой прибыли после уплаты налога"

• Эти методы на самом деле увеличивают денежный поток предприятия и повышают рентабельность капвложений, поскольку они сокращают налог, не влияя на экономическую сторону операций.

В добавление к налоговым льготам в распоряжении руководства предприятия имеются другие средства оптимизации налога на прибыль

Для сокращения налоговых выплат предприятие может увеличить

себестоимость проданных товаров

• Используя метод ЛИФО вместо ФИФО или метода средней стоимости для учета запасов

• Используя метод ускоренного начисления износа основных активов

• Используя заемное финансирование

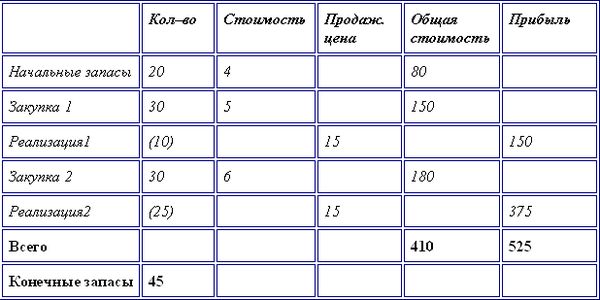

Пример. Оптимизация денежных потоков предприятия за счёт метода ЛИФО

1. Рассчитываем конечную стоимость запасов:

• Средне взвешенная = 410/(20+30+30)*45=231

• ФИФО-стоимость = 45 изделий самой последней закупки=30*6+15*5=255

• ЛИФО-стоимость = 45 изделий самой первой закупки=20*4+25*5=205

2. Рассчитываем себестоимость реализованных товаров:

СРТ = стоимость начальных запасов + стоимость закупленных запасов – стоимость конечных запасов

• СРТ методом оценки средней взвешенной=80+150+180–231=179

• СРТ методом ФИФО=80+150+180–255=155

• СРТ методом ЛИФО=80+150+180–205=205

Налоговые льготы для предприятий. Налоговые льготы вводятся в основном для поощрения инвестиций. На российские предприятия распространяются следующие льготы:

• Увеличенная норма амортизаций (уменьшает базу налогообложения)

• Частичный вычет капиталовложений из базы налогообложения

• "Налоговые каникулы" или уменьшение ставки налога для некоторых отраслей или регионов

• Льготы для экспортной деятельности

• Льготы в счет погашения государственного долга предприятиям и задолженности предприятий перед государством.

Инвестиционный налоговый кредит

Это специфический вид кредитования, предусмотренный Законом РФ "Об инвестиционном налоговом кредите", введенным в действие в 1993 г. Под этим термином понимается отсрочка налогового платежа.

Предприятия со среднесписочной численностью работающих, не превышающей 200 человек (в промышленности и строительстве – до 200 человек; в науке и научном обслуживании – до 100 человек; в других отраслях производственной сферы – до 50 человек; в отраслях непроизводственной сферы и розничной торговли – до 15 человек), имеют право уменьшать сумму налогового платежа на 10 процентов от цен:

1) закупленного и введенного в действие оборудования, изготовленного в Российской Федерации и используемого непосредственно и полностью для:

а) замены оборудования, закупленного ранее по импорту;

б) проведения научно-исследовательских и опытно-конструкторских работ предприятием;

в) защиты окружающей среды от загрязнения отходами;

2) закупленного и введенного в действие оборудования, указанного в пункте 1 со сроком службы более восьми лет (в рамках проводимой предприятием амортизационной политики);

3) закупленных и введенных в действие автоматических линий и автоматизированных участков, управляемых ЭВМ, изготовленных в Российской Федерации;

4) оборудования для создания рабочих мест инвалидов.

Налоговые органы при представлении налогового кредита вправе увеличивать указанный процент в порядке и на условиях, предусмотренных законодательством. Во всех случаях предоставления предприятию налогового кредита условия кредитного соглашения (до его заключения) согласовываются налоговым органом с финансовым органом, отвечающим за исполнение соответствующего бюджета.

Налоговый кредит предоставляется путем уменьшения авансовых платежей. При этом сумма налогового кредита и налоговых льгот, предоставляемых этим предприятиям, не должна уменьшать суммы налога на прибыль, фактически полученную в календарном году, более чем на 50 процентов.

Предприятия для получения налогового кредита заключают кредитное соглашение с налоговым органом по месту регистрации предприятия. Форма кредитного соглашения устанавливается Государственной налоговой службой Российской Федерации по согласованию с Министерством экономики и финансов Российской Федерации. При этом налоговый орган не вправе требовать от предприятия:

а) начала возврата кредита ранее чем через два года после даты подписания соглашения, а также погашения налогового кредита в срок менее пяти лет, если иной срок не согласован с предприятием;

б) установления процентов на сумму взятого налогового кредита свыше сложного процента инфляции, признаваемого в качестве официального индекса инфляции Правительством Российской Федерации, определяемого для периода кредитного соглашения соответствующим органом.

2.8.5. ДОПОЛНИТЕЛЬНЫЕ ОПТИМИЗАЦИОННЫЕ МЕРОПРИЯТИЯ ДЛЯ ПРИВЛЕЧЕНИЯ ФИНАНСИРОВАНИЯ

Методы увеличения продаж:

a) Проводите ограниченные маркетинговые исследования на ежедневной/еженедельной основе. Например, проводите наблюдения за розничными/оптовыми ценами в вашем и соседних регионах, проводите пробные ограниченные распродажи со скидками, проводите анализ официальной/отраслевой статистической информации, и т. д.;

b) Тщательно оцените прогнозируемые наценки по группам реализуемых товаров для того, чтобы определить группы товаров, приносящие наибольшую прибыль, и, как следствие, именно те, на которых вы должны сосредоточить свое внимание;

c) Переоцените факторы потребительского спроса, такие как потребительские свойства/приоритет при приобретении, цена, качество, тенденции моды, сезонные факторы и т. д.;

d) Определите группы продуктов, которые наилучшим образом подходят к изменившимся рыночным условиям, и сконцентрируйтесь на них;