Вторая догма: как и Фридмен, российские монетаристы убеждены, что инфляция всегда и всюду представляет собой денежный феномен, и бороться с нею нужно лишь ограничительными средствами денежно-кредитной политики. Между тем, еще полстолетия назад даже в моделях монетаристов (в частности, у Л.Харриса и Ф.Кейгена) была установлена возможность инфляции без соответствующего увеличения денежной массы. Выше несостоятельность этой догмы была наглядно показана на типичных примерах поведения хозяйствующих субъектов в современной экономике. Оторванные от реальности монетаристы в своих умозрительных построениях не видят ни производственной сферы, ни НТП. Поэтому они никак не могут понять, что основным фактором инфляции в реальной экономике большинства стран, как и в России, является ценовая политика монополистов. А главным фактором снижения инфляции является банальное снижение издержек и улучшение потребительских качеств товара. И то, и другое определяется научно-техническим прогрессом. А он, в свою очередь, зависит от кредитования инвестиционной и инновационной активности.

Проведенный на обширном статистическом материале анализ отношения объема денежной массы к ВВП развеивает всякие иллюзии относительно необходимости ограничения денежной массы для успешного осуществления макроэкономической стабилизации. Лидерами по данному показателю являлись Япония и Китай, где объем М2 превышает уровень ВВП в 1,5–2 раза, где денежная масса в периоды экономического подъема росла на 2040 % в год, сопровождаясь дефляцией.

Исследования, проведенные экспертами Всемирного банка, также опровергли данную догму, показав наличие вполне определенной обратной корреляции между количеством денег в обращении (денежная масса в процентном отношении к ВВП) и уровнем инфляции: чем меньше денег в обращении, тем выше, судя по межстрановым сопоставлениям, темпы инфляции. Этот факт, противоречащий привычным монетаристским представлениям, объясняется следующим образом.

В логике реальных взаимоотношений между предприятиями ограничительная денежная политика, ориентированная на сокращение денежной базы, влечет за собой не столько сокращение объема денежной массы, сколько ухудшение ее качества. Нехватка денег компенсируется взаимосвязанными производственной кооперацией предприятиями эмиссией денежных суррогатов – различных долговых обязательств, которые смягчают кризис неплатежей. В России, например, в середине 90-х годов совокупный объем "квазиденег" в обращении достигал, по некоторым оценкам, половины всего объема денежной массы, а в отдельных отраслях составлял 80–90 % совокупного объема операций российских предприятий. Замена денег суррогатами не позволяет обеспечивать полноценное финансирование воспроизводства и инвестиций, следствием чего становится углубление экономического спада. Это, наряду с увеличением рисков неплатежей, влечет повышение инфляции.

В книге "Политическое измерение мировых финансовых кризисов" убедительно показана отрицательная обратная связь между инфляцией и уровнем монетизации экономики – чем выше насыщенность экономики деньгами, тем ниже уровень инфляции и наоборот. Не только постсоветские государства, но и европейские страны, проводившие наиболее резкое ограничение количества денег в обращении (Болгария и Румыния), испытали и наибольшие проблемы как с инфляцией, так и с преодолением спада производства. Многие из этих стран затем прибегали к расширению денежной эмиссии для стимулирования роста экономики вопреки монетаристским догмам финансовой стабилизации.

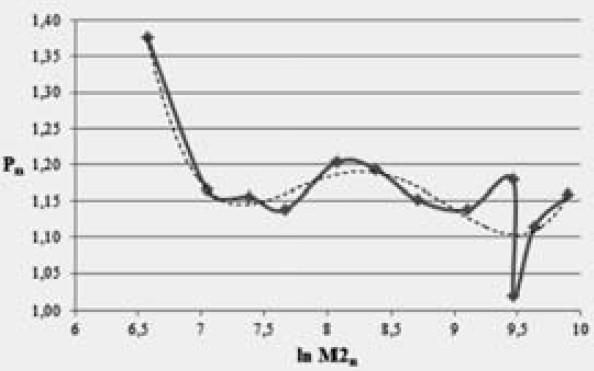

Последние исследования Р.Нижегородцева и Н.Горидько выявили U-образную взаимосвязь между денежной массой и инфляцией. На основе эмпирических данных по многим странам они установили однозначное подтверждение реальностями развития современных хозяйственных систем того факта, что избыток и нехватка денежной массы одинаково опасны для стабильности денежного обращения. Они в равной степени препятствуют эффективному управлению инфляционными процессами. Иначе говоря, стабилизация денежных рынков требует, чтобы объем денежной массы был не слишком мал, и не слишком велик, поскольку и в том и в другом случае неизбежно нарастание инфляции. Темп инфляции должен быть минимален при некотором среднем, умеренном количестве денег в обращении.

Таким образом, связь между темпами инфляции и объемом денежной массы является нелинейной. Представления о нелинейном характере взаимосвязей в современных экономических системах наконец начинают распространяться и на монетарную сферу, которая до недавнего времени была в известной мере изолирована от исследований в области нелинейной динамики. Этот вывод в полной мере распространяется на Россию. Для российской экономики, как и для других стран мира, характерны периоды, в которые усилиями Центробанка и правительства по борьбе с инфляцией сжимается объем денежной массы. Это приводит к дефициту ликвидности, что, в свою очередь, обуславливает рост коммерческой учетной ставки, выражающей цену денег. В результате темп инфляции не снижается, а растет. Дополнительная эмиссия денежных средств позволяет преодолеть дефицит ликвидности в экономике, учетная ставка падает, и вместе с ней снижаются темпы инфляции. Таким образом, мы получаем кривую, подобную той, которая изображена на рис. 1.

Рис. 1. Зависимость темпов инфляции от логарифма объема денежной массы

(Источник: Р.Нижегородцев, Н.Горидько)

Наконец, третья догма и итоговый вывод монетарной теории сводится к возражению против любого вмешательства государства в экономическую деятельность, поскольку это, по убеждению Фридмена, угрожает консенсусу в области распределения доходов, который служит моральной основой свободного общества. Это, однако, не мешает монетаристам предлагать "политику доходов" для сдерживания роста заработной платы и обеспечения таким образом, как им кажется, низкого уровня инфляции. Результатом этой политики в России стало многократное падение реальной зарплаты и, привязанных к ее уровню пенсий и социальных выплат, что по сути означало геноцид населения, численность которого относительно потенциального уровня при нормальных условиях воспроизводства сократилась в 90-е годы на 12 млн. чел. Эта догма дополняется рекомендациями по сокращению бюджетных расходов и отказу от кредитования бюджетного дефицита. Последний, по мнению монетаристов, должен финансироваться исключительно из неэмиссионных источников: внутренних и внешних займов, размещаемых на финансовых рынках.

Заметим, что в США, ЕС и Японии, наоборот, дефицит бюджета покрывается как раз за счет денежной эмиссии под долговые обязательства государства. Более того, на последние приходится основная часть обеспечения этих мировых валют. По сути, это означает, что монетаристы пытаются запретить другим странам эмитировать свои валюты для собственных нужд, чтобы заставить их финансировать долговые обязательства США и других эмитентов мировых резервных валют. Именно к этому, по сути, сводится финансирование дефицита бюджета за счет внешних займов, гарантом погашения которых являются валютные резервы стран-заемщиков. Если же внутренние займы не поддерживаются соответствующим объемом денежной эмиссии, то финансирование дефицита бюджета происходит за счет сокращения инвестиций, что автоматически влечет замедление экономического роста. Получается, что монетаристы своими рекомендациями вынуждают национальные денежные власти обслуживать дефицит бюджета и кредитовать экономику стран-эмитентов мировых валют, которые проводят прямо противоположную их рекомендациям политику безграничной денежной эмиссии.

Из сказанного выше следует, что придуманная полвека назад в США монетаристская теория применяется исключительно для внешнего потребления зависимыми странами. Выражаясь современным языком, она применяется денежными властями США в качестве когнитивного оружия, поражающего сознание элиты туземных стран в целях навязывания им нужной американскому капиталу макроэкономической политики.

Глава 2. Политика экономического самоубийства

В России уже в первый год проведения монетаристской политики падение ВВП составило 15 %, а реальной зарплаты – более 30 %. За один 1992-й год по объему промышленного производства Россия откатилась на 12 лет назад. В период 1991–1998 гг. уровень производства в России сократился на 42 %, став меньше, чем в любой из стран "семерки", вдвое меньше, чем в Индии и вчетверо меньше, чем в Китае. В целом доля российского ВВП в мировом выпуске сократилась почти вдвое – с 5,5 % в 1990 году до 3,0 % в 1995 году и 2,7 % в 2001 году. Еще в большей степени сжался объем инвестиций в основной капитал, который упал в первые годы реформ почти впятеро и до сих пор остается вдвое ниже дореформенного уровня.

В течение всего периода применения навязанной монетаристами политики шоковой терапии, вплоть до конца 1990-х, происходило устойчивое падение объемов производственной деятельности и инвестиций в основной капитал, так же как и показателей экономической эффективности. Существенно ухудшилась структура производства в отличие от других успешно развивающихся стран, наращивающих производство товаров с высокой добавленной стоимостью, в России поддержание ВВП обеспечивалось главным образом экспортом энергоносителей и ростом торговли импортными товарами. В структуре промышленного производства резко выросла доля топливно-энергетического и химико-металлургического комплексов при сокращении доли машиностроения.

Наибольшие разрушения произошли в наукоемкой промышленности, инвестиционном и сельскохозяйственном машиностроении, в легкой промышленности и производстве промышленных товаров народного потребления, где уровень производства упал на порядок, а также в отраслевой науке. При этом если объем российского ВВП стал меньше, чем США в 7 раз (по паритету покупательной способности), то объем производства наукоемкой продукции – более чем в сотню раз.

Крайне болезненно монетаристскую политику пережили производители конечной продукции, столкнувшиеся с резким ростом издержек из-за разрушения десятилетиями складывавшихся кооперационных связей и острой конкуренцией со стороны импорта. В различных отраслях глубина падения производства была пропорциональна его сложности и, соответственно, величине добавленной стоимости. В наибольшем упадке оказались отрасли, которые могли бы составить основу социально ориентированной рыночной экономики и стать движущей силой ее подъема, обеспечивая связь роста внутреннего производства и спроса. Правильно организованный переход к рыночной экономике мог бы обеспечить повышение их эффективности и расширение производства, что позволило бы не только избежать чрезмерного уровня безработицы в регионах с высокой концентрацией наукоемкой и обрабатывающей промышленности, но и превратить их в локомотивы экономического роста и центры роста занятости.

Примитивизация структуры экономики сопровождалась деградацией почти всех ее отраслей, выразившейся в снижении производительности труда, росте энергоемкости, падении фондоотдачи. Разрушение воспроизводственных механизмов влекло прекращение инвестиционной активности и переход к режиму проедания ранее накопленного потенциала. За исключением торговли, финансового сектора, телекоммуникаций, во всех отраслях экономики происходило старение основных фондов, падение эффективности и ухудшение структуры выпуска производимой продукции.

До сих пор, спустя четверть века после начала радикальных реформ, практически по всем показателям эффективности производства нынешняя российская экономика выглядит существенно хуже советской образца 1990 года. Любой объективный исследователь, умеющий видеть временные связи и строить причинно-следственные зависимости, не может не признать очевидное – экономическая катастрофа в России стала следствием монетаристской политики.

Парадоксы проводившейся в России денежно-кредитной политики войдут в историю как самые нелепые курьезы. Как, к примеру, объяснить здравомыслящему человеку ситуацию, при которой чем больше валютные поступления от экспорта нефти, тем меньше денежных ресурсов остается в распоряжении российских предприятий? Чем больше приток иностранных инвестиций, тем меньше возможности внутренних накоплений. Чем больше профицит бюджета, тем выше государственный внутренний долг.

Эти парадоксы заключены в самой технологии планирования денежного предложения, суть которой вплоть до финансового кризиса 2008 года сводилась к ежегодному планированию прироста денежной массы исходя из целевых установок по ограничению инфляции и весьма туманных предположений в отношении изменения скорости обращения денег. Установив ориентир по приросту денежной массы, денежные власти затем изымали с рынка объем денег, превышавший эту величину. При этом получателями эмитированных денег были обладатели продававшейся на рынке валюты (экспортеры и иностранные кредиторы и инвесторы), а изъятие "избыточных" денег велось у бюджетной системы за счет занижения зарплаты и расходов на социально-экономическое развитие.

К примеру, на 1 января 2006 года на 2,270 трлн. находившихся в обращении рублей денежной базы ЦБ планировал 5,191 трлн. рублей международных резервов. Это означало, что денежные власти искусственно сужали объем денежного предложения более чем вдвое, даже по сравнению с самой консервативной моделью денежной политики, известной как "валютное правление" (когда страна жестко привязывает объем денежной базы к величине валютных резервов).

В конечном счете денежная политика в России стала совершенно абсурдной. Если представить, что Россия отказалась бы от ЦБ и своей национальной валюты, выяснилось бы, что денег стало бы вчетверо больше, инфляция – в три раза меньше, а кредиты – вдвое дешевле и доступнее.

За некомпетентность руководителей ЦБ и экономического блока правительства страна расплатилась колоссальными упущенными возможностями экономического роста и снижением доходов населения. Привязка денежной эмиссии к приросту валютных резервов при количественном ограничении денежной массы повлекла отток денег из большей части производственной сферы, ориентированной на внутренний рынок, которая в отсутствие доступа к кредиту вынуждена была изыскивать средства для развития за счет занижения оплаты труда. Чудовищный спад производства и хроническая депрессия в большей части отраслей обрабатывающей промышленности, строительстве и сельском хозяйстве – прямой результат проводившейся денежно-кредитной политики.

Из миллионов граждан и сотен тысяч предприятий, занимающихся хозяйственной деятельностью, лишь ничтожная часть получила доступ к кредитам. Последние предоставлялись под завышенные проценты и требования залогового обеспечения на короткие сроки и на невыгодных условиях. Подавляющее большинство предприятий были вынуждены развиваться только за счет собственных средств – доля банковского кредита в финансировании инвестиций крупных и средних предприятий длительное время не превышает одной пятой. Для малого бизнеса кредит оставался практически недоступным. Неразвитость системы кредитования предпринимательской деятельности и практически полное отсутствие механизмов долгосрочного кредитования производственной сферы – прямое следствие заскорузлой политики финансовых властей, не выполнявших свою главную функцию в рыночной экономике по организации кредита.

Банк России ухитрился стать антицентробанком, выполняя свою главную функцию с точностью до наоборот. Ведь смысл самого существования Центробанка заключается в осуществлении монополии государства на организацию денежного обращения и денежной эмиссии в целях обеспечения благоприятных условий для экономического развития. В число этих условий, помимо стабильной валюты, входит наличие доступного кредита, механизмов аккумулирования сбережений и их трансформации в долгосрочные инвестиции, технологий устойчивого рефинансирования расширенного воспроизводства. Российский же ЦБ вместо организации предложения денег для кредитования экономического роста занимался их изъятием из экономики, тормозя и искусственно сдерживая тем самым экономический рост.

Такого еще не было в экономической истории – российская денежная власть ухитрилась монополию государства на организацию денежного предложения из важнейшего двигателя экономического роста превратить в тормоз. В этой макроэкономике абсурда выжить могли лишь предприятия, экспортирующие свою продукцию и кредитовавшиеся за рубежом, не завися тем самым от денежных властей. Неудивительно, что почти все отрасли производственной сферы, ориентированные на внутренний рынок, оставались в депрессии и продолжали мучительно умирать – живительный поток иностранных источников кредита до них не доходил.

Дождь нефтедолларов, который обрушился на Россию в нулевые годы, вместо того, чтобы подпитать российскую экономику, мутным потоком уходил за рубеж, а денежные власти, вместо того чтобы бороться с вывозом капитала, активно этому способствовали. Они отменили валютный контроль, ввели стерилизацию "нефтяных доходов" бюджета, которые тоже направляли за рубеж для приобретения американских долговых обязательств. Денежная политика по сути свелась к перекачке нефтегазовой ренты в кредитование госрасходов США и других стран НАТО.